Прохождение учебной практики (практики по получению первичных профессиональных умений и навыков) в БОНУБ им. Ф.И. Тютчева презентация

- Прохождение учебной практики (практики по получению первичных профессиональных умений и навыков) в БОНУБ им. Ф.И. Тютчева

Содержание

- 2. Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые включают закрепление и углубление теоретических

- 3. Специальная часть: 1. Характеристика организационно-правовых форм российских предприятий (организаций). 2. Сравнительная характеристика коммерческой и некоммерческой организации.

- 4. 1. Характеристика организационно-правовых форм российских предприятий (организаций). Под организационно-правовой формой понимается способ закрепления и использования имущества

- 5. 2. Сравнительная характеристика коммерческой и некоммерческой организации. Коммерческая организация представляет собой субъект хозяйствования, основной целью функционирования

- 6. 3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские предприятия (организации). Любая организация на

- 7. 4. Организационные структуры российских предприятий (организаций). На способность предприятия адаптироваться к изменениям внешней среды влияет то,

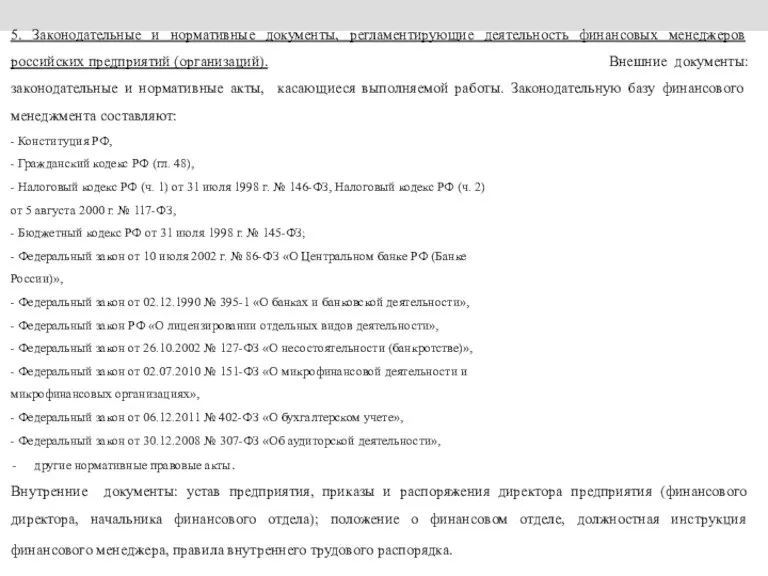

- 8. 5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий (организаций). Внешние документы: законодательные и

- 9. 6. Специфика деятельности менеджера (в некоммерческих организациях, в органах государственной власти, в хозяйствующих организациях). В настоящее

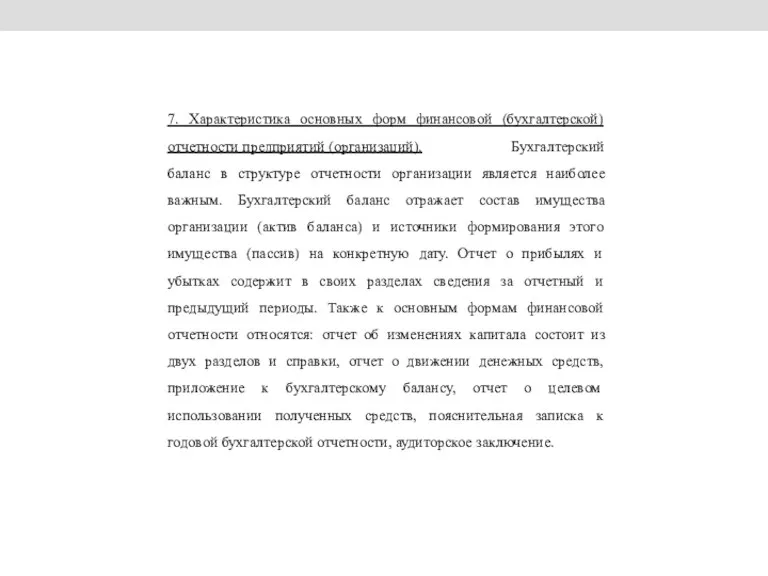

- 10. 7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций). Бухгалтерский баланс в структуре отчетности организации является

- 12. Скачать презентацию

Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые

Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые

Специальная часть:

1. Характеристика организационно-правовых форм российских предприятий (организаций).

2. Сравнительная

Специальная часть:

1. Характеристика организационно-правовых форм российских предприятий (организаций).

2. Сравнительная

1. Характеристика организационно-правовых форм российских предприятий (организаций).

Под организационно-правовой формой понимается

1. Характеристика организационно-правовых форм российских предприятий (организаций).

Под организационно-правовой формой понимается

2. Сравнительная характеристика коммерческой и некоммерческой организации.

Коммерческая организация представляет собой

2. Сравнительная характеристика коммерческой и некоммерческой организации.

Коммерческая организация представляет собой

3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские

3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские

4. Организационные структуры российских предприятий (организаций). На способность предприятия адаптироваться к

4. Организационные структуры российских предприятий (организаций). На способность предприятия адаптироваться к

5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий

5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий

6. Специфика деятельности менеджера (в некоммерческих организациях, в органах государственной власти,

6. Специфика деятельности менеджера (в некоммерческих организациях, в органах государственной власти,

7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций). Бухгалтерский баланс

7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций). Бухгалтерский баланс

Формы промежуточной аттестации. (Занятие 3)

Формы промежуточной аттестации. (Занятие 3) Общие рекомендации по презентации доклада

Общие рекомендации по презентации доклада Образовательна система Школа 2100. Предмет история.

Образовательна система Школа 2100. Предмет история. Дополнительное образование как поле формирования гражданственности и развития социально значимых инициатив у обучающихся

Дополнительное образование как поле формирования гражданственности и развития социально значимых инициатив у обучающихся Нормативно-правовое обеспечение развития системы образования

Нормативно-правовое обеспечение развития системы образования The analysis of psychological vulnerability of students of the smolensk state academy of physical culture, sports and tourism

The analysis of psychological vulnerability of students of the smolensk state academy of physical culture, sports and tourism презентация Модель внеурочной деятельности.

презентация Модель внеурочной деятельности. ГБОУ средняя общеобразовательная школа 263 с углубленным изучением английского языка

ГБОУ средняя общеобразовательная школа 263 с углубленным изучением английского языка Выступление на МО воспитателей Использование информационно-коммуникативных технологий в воспитательном процессе школы VIII вида.

Выступление на МО воспитателей Использование информационно-коммуникативных технологий в воспитательном процессе школы VIII вида. Итоговый тест по окружающему миру. 2 класс

Итоговый тест по окружающему миру. 2 класс Ростовский государственный экономический университет

Ростовский государственный экономический университет Princeton university

Princeton university Основные виды научных студенческих работ

Основные виды научных студенческих работ Дорогим учителям

Дорогим учителям ГОРОД, В КОТОРОМ МЫ ЖИВЁМ.

ГОРОД, В КОТОРОМ МЫ ЖИВЁМ. особенности проявления интереса к культурно-историческому наследию города у дошкольников

особенности проявления интереса к культурно-историческому наследию города у дошкольников Современные педагогические технологии, обеспечивающие качество обучения на уроках английского языка

Современные педагогические технологии, обеспечивающие качество обучения на уроках английского языка Шаблон проекта

Шаблон проекта Федеральный закон Российской Федерации от 29 декабря 2012 г. № 273-ФЗ Об образовании в Российской Федерации

Федеральный закон Российской Федерации от 29 декабря 2012 г. № 273-ФЗ Об образовании в Российской Федерации Зачем нужны олимпиады?

Зачем нужны олимпиады? Федеральный перечень учебников, рекомендуемых к использованию при реализации программ по биологии

Федеральный перечень учебников, рекомендуемых к использованию при реализации программ по биологии Четвертый период: От осознания возможности обучения трех категорий детей - к пониманию возможности обучения всех категорий детей

Четвертый период: От осознания возможности обучения трех категорий детей - к пониманию возможности обучения всех категорий детей Повышение квалификации (ПКВ) педагогических работников

Повышение квалификации (ПКВ) педагогических работников Татар халык авыз ижаты

Татар халык авыз ижаты Шаблон проекта

Шаблон проекта Башкирский Государственный Аграрный Университет - лидирующий аграрный ВУЗ России

Башкирский Государственный Аграрный Университет - лидирующий аграрный ВУЗ России Система оценки достижений планируемых результатов освоения основной образовательной программы начального общего образования

Система оценки достижений планируемых результатов освоения основной образовательной программы начального общего образования Институт Математики и Информационных Технологий Основные образовательные программы ИМИТ ВолГУ

Институт Математики и Информационных Технологий Основные образовательные программы ИМИТ ВолГУ