Моніторинг та оцінювання ефективності соціальної відповідальності організацій у різних країнах презентация

- Моніторинг та оцінювання ефективності соціальної відповідальності організацій у різних країнах

Содержание

- 2. В СТАНДАРТІ ISO 26000 ПЕРЕРАХОВАНІ ХАРАКТЕРИСТИКИ ІНФОРМАЦІЇ, ЯКА ПОВИННА БУТИ НАДАНА ЩОДО СВ. ІНФОРМАЦІЯ З КСВ

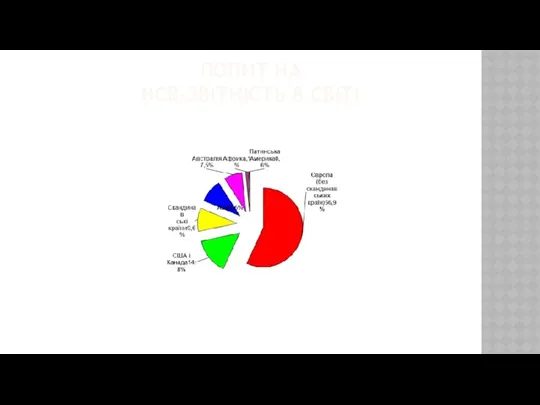

- 3. ПОПИТ НА КСВ-ЗВІТНІСТЬ В СВІТІ

- 4. МІЖНАРОДНІ СТАНДАРТИ СОЦІАЛЬНОЇ ЗВІТНОСТІ

- 5. ВИГОДИ, ЯКІ ОТРИМУЄ КОМПАНІЯ ВІД НАДАННЯ СОЦІАЛЬНОЇ ЗВІТНОСТІ: компанії в очах суспільства, що стимулює попит на

- 6. ЕТАПИ ПІДГОТУВАННЯ ТА РОЗПОВСЮДЖЕННЯ КОРПОРАТИВНОГО СОЦІАЛЬНОГО ЗВІТУ: визначення підрозділу (чи створення зведеної робочої групи) та формування

- 7. Соціальні звіти компаній розміщуються через: Корпоративні веб-сайти; публікуються у вигляді окремих брошур та екземплярів для вільного

- 8. ГЛОБАЛЬНА ІНІЦІАТИВА ЗІ ЗВІТНОСТІ Глобальна ініціатива зі звітності (GRI) надає підтримку усім підприємствам, які ведуть звітність

- 9. ГЛОБАЛЬНА ІНІЦІАТИВА ЗІ ЗВІТНОСТІ Створена у 1997 році на основі Американської неприбуткової організації «Коаліції Екологічно Відповідальних

- 10. Звіти можуть використовуватися, для наступних цілей: Зіставлення і оцінка результативності в області стійкого розвитку по відношенню

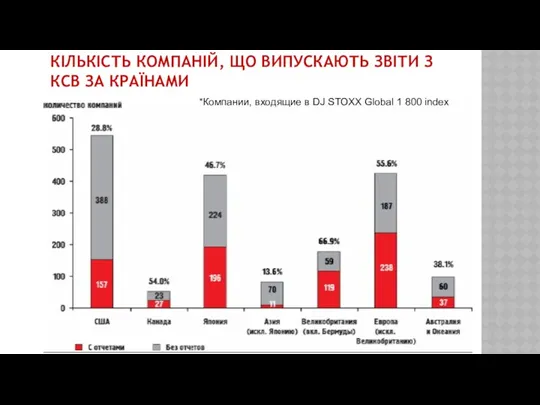

- 11. КІЛЬКІСТЬ КОМПАНІЙ, ЩО ВИПУСКАЮТЬ ЗВІТИ З КСВ ЗА КРАЇНАМИ *Компании, входящие в DJ STOXX Global 1

- 12. «Звітність в галузі сталого розвитку - це практика: вимірювання результатів діяльності, розкриття інформації, підзвітності внутрішнім і

- 13. РОЗВИТОК НЕФІНАНСОВОЇ ЗВІТНОСТІ 2011 2012 2013 2014 2015 2016

- 14. GRI ЗВІТНІСТЬ ЗА СЕКТОРАМИ 2017 2016

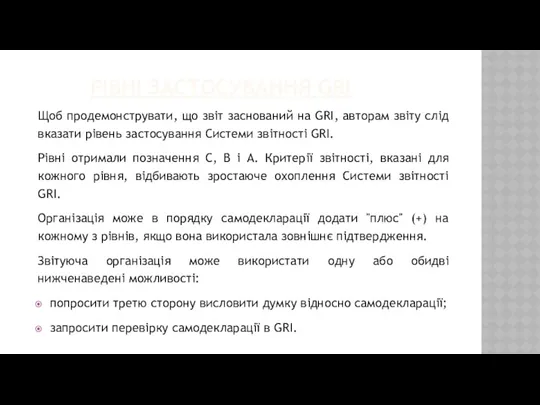

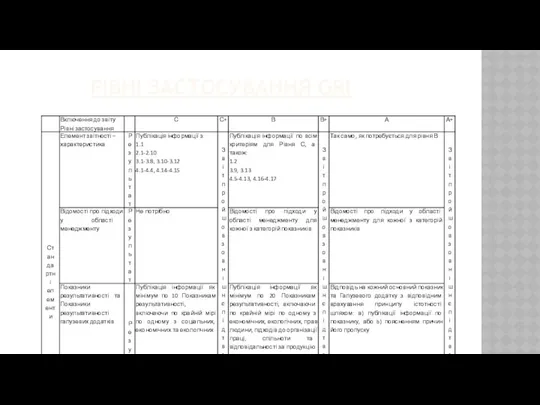

- 15. РІВНІ ЗАСТОСУВАННЯ GRI Щоб продемонструвати, що звіт заснований на GRI, авторам звіту слід вказати рівень застосування

- 16. РІВНІ ЗАСТОСУВАННЯ GRI

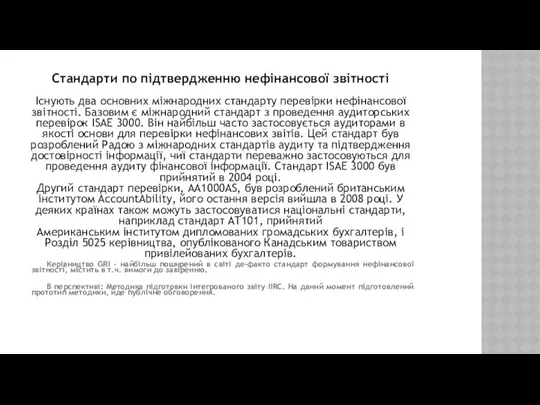

- 17. Стандарти по підтвердженню нефінансової звітності Існують два основних міжнародних стандарту перевірки нефінансової звітності. Базовим є міжнародний

- 18. СТАТИСТИКА ПО ВИКОРИСТАННЮ «ЗАВІРЕННЯ» ПРИ ПІДГОТОВЦІ НФЗ В СВІТІ, % Джерело: KPMG International Corporate Responsibility Reporting

- 19. За даними CorporateRegister.com, в 2015 р інтегровані звіти випустили вже 5% компаній, що публікують нефінансову звітність

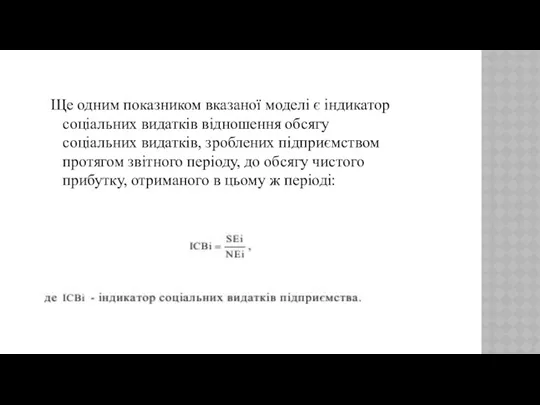

- 20. Оцінка КСВ на рівні підприємства

- 21. Ще одним показником вказаної моделі є індикатор соціальних видатків відношення обсягу соціальних видатків, зроблених підприємством протягом

- 22. ПОКАЗНИКИ ВНУТРІШНЬОЇ КСВ Внутрішня КСВ: 1. Безпека праці; 2. Стабільність заробітної плати; 3. Підтримка соціально значущої

- 23. ПОКАЗНИКИ ВНУТРІШНЬОЇ КСВ Цікава методика розрахунку внутрішнього індексу соціальної відповідальності компанії методами експертної оцінки та модифікованої

- 24. SPACE За принципом матриці SPACE показники були розподілені в 4 групи: фактори, що забезпечують стабільність (додаткові

- 25. ПРИНЦИПОВА СХЕМА ФОРМУВАННЯ СИСТЕМИ ЗБАЛАНСОВАНИХ ПОКАЗНИКІВ НА ПІДПРИЄМСТВІ Навчання та розвиток формування цілі; показники ; значення

- 26. ЗБАЛАНСОВАНА СИСТЕМА ПОКАЗНИКІВ BAXTER INTERNATIONAL Компанія Baxter International вирішила включити в збалансований набір показників свої власні

- 27. МЕТОДИКА ВИЗНАЧЕННЯ РЕЙТИНГУ СОЦІАЛЬНОЇ ВІДПОВІДАЛЬНОСТІ КОРПОРАЦІЇ У СФЕРІ ТРУДОВИХ ВІДНОСИН НА ОСНОВІ КІЛЬКІСНОЇ ОЦІНКИ КСВ. Рейтинг

- 28. ЗАГАЛЬНІ МЕТОДИ ОЦІНКИ КСВ

- 29. ЗАГАЛЬНІ МЕТОДИ ОЦІНКИ КСВ

- 30. МЕТОДИ ОЦІНКИ ВАРТОСТІ ДІЛОВОЇ РЕПУТАЦІЇ ФІРМИ

- 32. Скачать презентацию

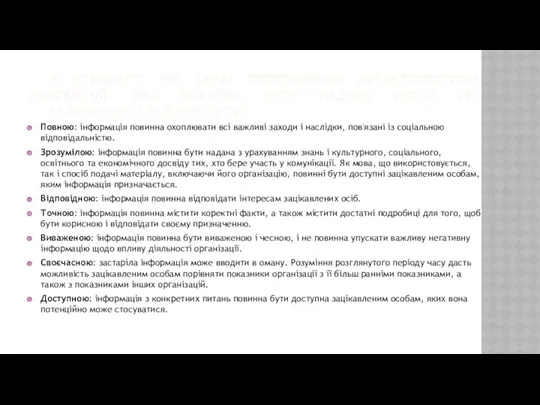

В СТАНДАРТІ ISO 26000 ПЕРЕРАХОВАНІ ХАРАКТЕРИСТИКИ ІНФОРМАЦІЇ, ЯКА ПОВИННА БУТИ НАДАНА

В СТАНДАРТІ ISO 26000 ПЕРЕРАХОВАНІ ХАРАКТЕРИСТИКИ ІНФОРМАЦІЇ, ЯКА ПОВИННА БУТИ НАДАНА

ПОПИТ НА

КСВ-ЗВІТНІСТЬ В СВІТІ

ПОПИТ НА

КСВ-ЗВІТНІСТЬ В СВІТІ

МІЖНАРОДНІ СТАНДАРТИ СОЦІАЛЬНОЇ ЗВІТНОСТІ

МІЖНАРОДНІ СТАНДАРТИ СОЦІАЛЬНОЇ ЗВІТНОСТІ

ВИГОДИ, ЯКІ ОТРИМУЄ КОМПАНІЯ ВІД НАДАННЯ СОЦІАЛЬНОЇ ЗВІТНОСТІ:

компанії в очах

ВИГОДИ, ЯКІ ОТРИМУЄ КОМПАНІЯ ВІД НАДАННЯ СОЦІАЛЬНОЇ ЗВІТНОСТІ:

компанії в очах

ЕТАПИ ПІДГОТУВАННЯ ТА РОЗПОВСЮДЖЕННЯ КОРПОРАТИВНОГО СОЦІАЛЬНОГО ЗВІТУ:

визначення підрозділу (чи створення

ЕТАПИ ПІДГОТУВАННЯ ТА РОЗПОВСЮДЖЕННЯ КОРПОРАТИВНОГО СОЦІАЛЬНОГО ЗВІТУ:

визначення підрозділу (чи створення

Соціальні звіти компаній розміщуються через:

Корпоративні веб-сайти;

публікуються у вигляді окремих брошур

Соціальні звіти компаній розміщуються через:

Корпоративні веб-сайти;

публікуються у вигляді окремих брошур

ГЛОБАЛЬНА ІНІЦІАТИВА ЗІ ЗВІТНОСТІ

Глобальна ініціатива зі звітності (GRI) надає підтримку усім

ГЛОБАЛЬНА ІНІЦІАТИВА ЗІ ЗВІТНОСТІ

Глобальна ініціатива зі звітності (GRI) надає підтримку усім

ГЛОБАЛЬНА ІНІЦІАТИВА ЗІ ЗВІТНОСТІ

Створена у 1997 році на основі Американської неприбуткової

ГЛОБАЛЬНА ІНІЦІАТИВА ЗІ ЗВІТНОСТІ

Створена у 1997 році на основі Американської неприбуткової

Звіти можуть використовуватися, для наступних цілей:

Зіставлення і оцінка результативності в області

Звіти можуть використовуватися, для наступних цілей:

Зіставлення і оцінка результативності в області

КІЛЬКІСТЬ КОМПАНІЙ, ЩО ВИПУСКАЮТЬ ЗВІТИ З КСВ ЗА КРАЇНАМИ

*Компании, входящие в

КІЛЬКІСТЬ КОМПАНІЙ, ЩО ВИПУСКАЮТЬ ЗВІТИ З КСВ ЗА КРАЇНАМИ

*Компании, входящие в

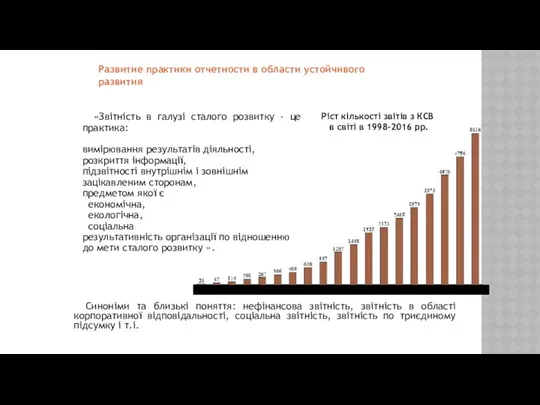

«Звітність в галузі сталого розвитку - це практика:

вимірювання результатів діяльності,

розкриття

«Звітність в галузі сталого розвитку - це практика:

вимірювання результатів діяльності,

розкриття

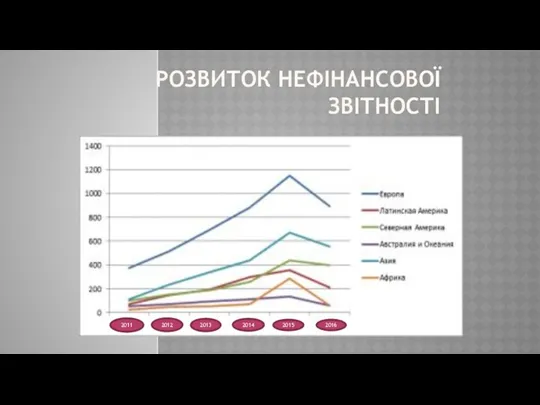

РОЗВИТОК НЕФІНАНСОВОЇ ЗВІТНОСТІ

2011

2012

2013

2014

2015

2016

РОЗВИТОК НЕФІНАНСОВОЇ ЗВІТНОСТІ

2011

2012

2013

2014

2015

2016

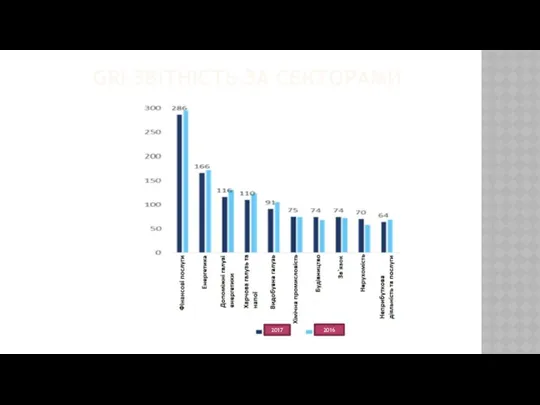

GRI ЗВІТНІСТЬ ЗА СЕКТОРАМИ

2017

2016

GRI ЗВІТНІСТЬ ЗА СЕКТОРАМИ

2017

2016

РІВНІ ЗАСТОСУВАННЯ GRI

Щоб продемонструвати, що звіт заснований на GRI, авторам звіту

РІВНІ ЗАСТОСУВАННЯ GRI

Щоб продемонструвати, що звіт заснований на GRI, авторам звіту

РІВНІ ЗАСТОСУВАННЯ GRI

РІВНІ ЗАСТОСУВАННЯ GRI

Стандарти по підтвердженню нефінансової звітності

Існують два основних міжнародних стандарту перевірки

Стандарти по підтвердженню нефінансової звітності Існують два основних міжнародних стандарту перевірки

СТАТИСТИКА ПО ВИКОРИСТАННЮ «ЗАВІРЕННЯ» ПРИ ПІДГОТОВЦІ НФЗ В СВІТІ, %

Джерело: KPMG

СТАТИСТИКА ПО ВИКОРИСТАННЮ «ЗАВІРЕННЯ» ПРИ ПІДГОТОВЦІ НФЗ В СВІТІ, %

Джерело: KPMG

За даними CorporateRegister.com, в 2015 р інтегровані звіти випустили вже 5%

За даними CorporateRegister.com, в 2015 р інтегровані звіти випустили вже 5%

Оцінка КСВ на рівні підприємства

Оцінка КСВ на рівні підприємства

Ще одним показником вказаної моделі є індикатор соціальних видатків відношення обсягу

Ще одним показником вказаної моделі є індикатор соціальних видатків відношення обсягу

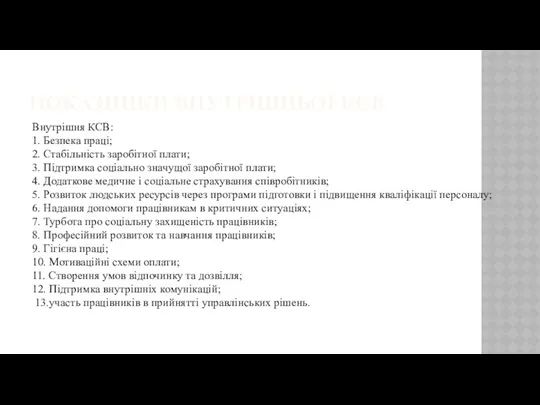

ПОКАЗНИКИ ВНУТРІШНЬОЇ КСВ

Внутрішня КСВ:

1. Безпека праці;

2. Стабільність заробітної плати;

3. Підтримка соціально значущої заробітної плати;

4. Додаткове

ПОКАЗНИКИ ВНУТРІШНЬОЇ КСВ

Внутрішня КСВ:

1. Безпека праці;

2. Стабільність заробітної плати;

3. Підтримка соціально значущої заробітної плати;

4. Додаткове

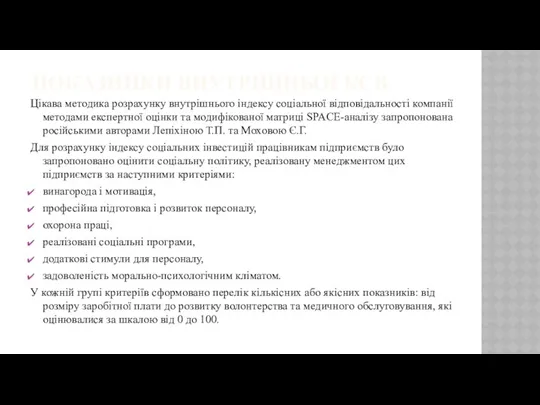

ПОКАЗНИКИ ВНУТРІШНЬОЇ КСВ

Цікава методика розрахунку внутрішнього індексу соціальної відповідальності компанії методами

ПОКАЗНИКИ ВНУТРІШНЬОЇ КСВ

Цікава методика розрахунку внутрішнього індексу соціальної відповідальності компанії методами

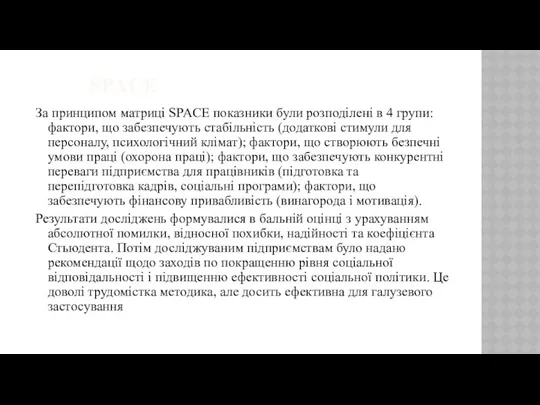

SPACE

За принципом матриці SPACE показники були розподілені в 4 групи: фактори,

SPACE

За принципом матриці SPACE показники були розподілені в 4 групи: фактори,

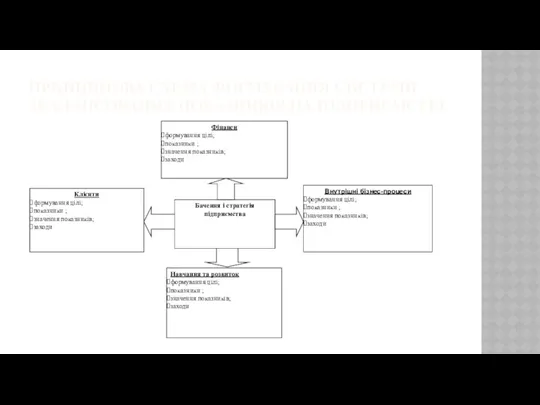

ПРИНЦИПОВА СХЕМА ФОРМУВАННЯ СИСТЕМИ ЗБАЛАНСОВАНИХ ПОКАЗНИКІВ НА ПІДПРИЄМСТВІ

Навчання та розвиток

формування

ПРИНЦИПОВА СХЕМА ФОРМУВАННЯ СИСТЕМИ ЗБАЛАНСОВАНИХ ПОКАЗНИКІВ НА ПІДПРИЄМСТВІ

Навчання та розвиток

формування

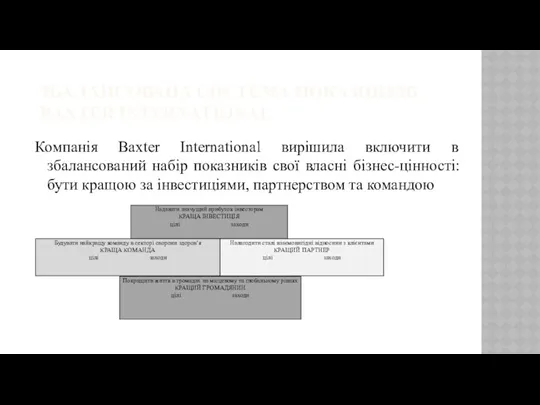

ЗБАЛАНСОВАНА СИСТЕМА ПОКАЗНИКІВ BAXTER INTERNATIONAL

Компанія Baxter International вирішила включити в збалансований

ЗБАЛАНСОВАНА СИСТЕМА ПОКАЗНИКІВ BAXTER INTERNATIONAL

Компанія Baxter International вирішила включити в збалансований

МЕТОДИКА ВИЗНАЧЕННЯ РЕЙТИНГУ СОЦІАЛЬНОЇ ВІДПОВІДАЛЬНОСТІ КОРПОРАЦІЇ У СФЕРІ ТРУДОВИХ ВІДНОСИН НА

МЕТОДИКА ВИЗНАЧЕННЯ РЕЙТИНГУ СОЦІАЛЬНОЇ ВІДПОВІДАЛЬНОСТІ КОРПОРАЦІЇ У СФЕРІ ТРУДОВИХ ВІДНОСИН НА

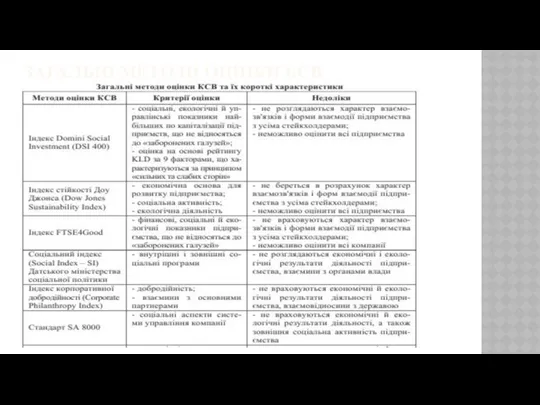

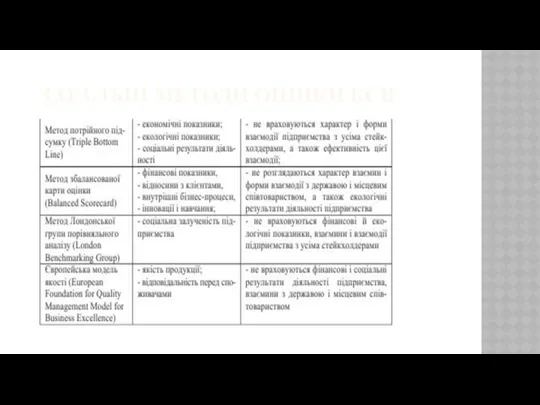

ЗАГАЛЬНІ МЕТОДИ ОЦІНКИ КСВ

ЗАГАЛЬНІ МЕТОДИ ОЦІНКИ КСВ

ЗАГАЛЬНІ МЕТОДИ ОЦІНКИ КСВ

ЗАГАЛЬНІ МЕТОДИ ОЦІНКИ КСВ

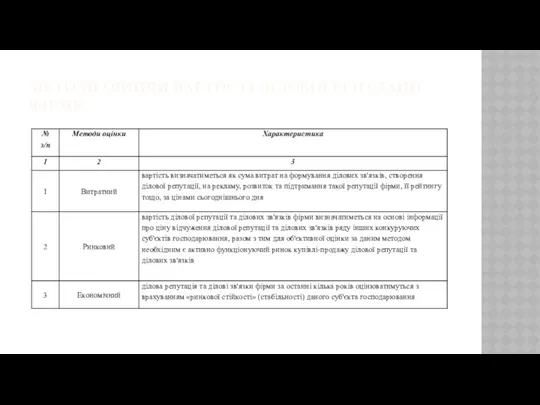

МЕТОДИ ОЦІНКИ ВАРТОСТІ ДІЛОВОЇ РЕПУТАЦІЇ ФІРМИ

МЕТОДИ ОЦІНКИ ВАРТОСТІ ДІЛОВОЇ РЕПУТАЦІЇ ФІРМИ

Организация работы по выявлению неформальной занятости и легализации трудовых отношений в Республике Саха (Якутия)

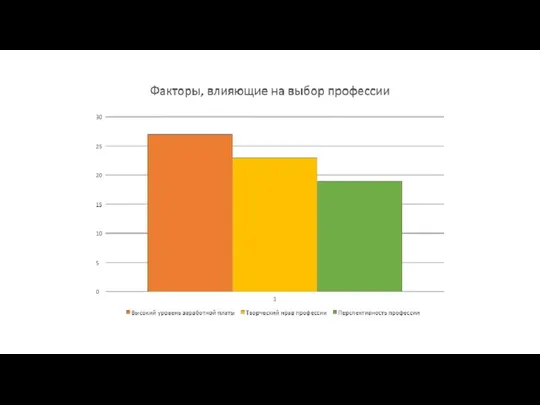

Организация работы по выявлению неформальной занятости и легализации трудовых отношений в Республике Саха (Якутия) Факторы, влияющие на выбор профессии

Факторы, влияющие на выбор профессии Этнокультурная образовательная сеть 150 культур Дона. Конкурсные программы и мероприятия

Этнокультурная образовательная сеть 150 культур Дона. Конкурсные программы и мероприятия Групповая динамика

Групповая динамика Интересы и увлечения учащихся 5-7 классов

Интересы и увлечения учащихся 5-7 классов Людина і Суспільство

Людина і Суспільство Рабочая неделя Главы Тракторозаводского района

Рабочая неделя Главы Тракторозаводского района Семья начинается с детей

Семья начинается с детей Основные стандарты и инициативы в сфере КСО. лекция 6

Основные стандарты и инициативы в сфере КСО. лекция 6 Общественные организации. Профсоюз

Общественные организации. Профсоюз Горизонты доброты

Горизонты доброты Программа исследования аудитории печатных изданий

Программа исследования аудитории печатных изданий План работы студенческого отряда с мая 2019 по май 2020 года. СПО Бесконечность

План работы студенческого отряда с мая 2019 по май 2020 года. СПО Бесконечность Нижний Новгород и нижегородские объекты культурного наследия в оценках студенческой молодежи

Нижний Новгород и нижегородские объекты культурного наследия в оценках студенческой молодежи Здоровье человека как индивидуальная и общественная ценность

Здоровье человека как индивидуальная и общественная ценность Шкільне дитяче об`єднання КЗШ І-ІІІСТ. №73 ЕРУДИТ

Шкільне дитяче об`єднання КЗШ І-ІІІСТ. №73 ЕРУДИТ Совещание по вопросам проведения летней форумной кампании 2016 года

Совещание по вопросам проведения летней форумной кампании 2016 года ОТношения между трудом и капиталом.

ОТношения между трудом и капиталом. Социологическое исследование слушателей программы повышения квалификации Северо-Западного регионального центра компетенций

Социологическое исследование слушателей программы повышения квалификации Северо-Западного регионального центра компетенций Школьное самоуправление Личныйпример

Школьное самоуправление Личныйпример Современные направления социокультурной антропологии

Современные направления социокультурной антропологии Повторение понятий раздела Социальные отношения

Повторение понятий раздела Социальные отношения Теории развития общества

Теории развития общества Racial discrimination

Racial discrimination Понятие инкультурация. Факторы и психологические механизмы инкультурации, ее особенности в различных культурах

Понятие инкультурация. Факторы и психологические механизмы инкультурации, ее особенности в различных культурах Социология культуры. (Лекция 8)

Социология культуры. (Лекция 8) Опрос, как метод социального исследования

Опрос, как метод социального исследования Группы. Виды, структура, правила

Группы. Виды, структура, правила