- Пять простых правил, чтобы не иметь проблем с долгами.

Содержание

- 2. Родственники и друзья. Но рискуем стать героями известной песни. Финансовые организации: управляют денежными средствами и предоставляют

- 3. НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО! Кредитор (от латинского «верю»)- организация, которая дает деньги в

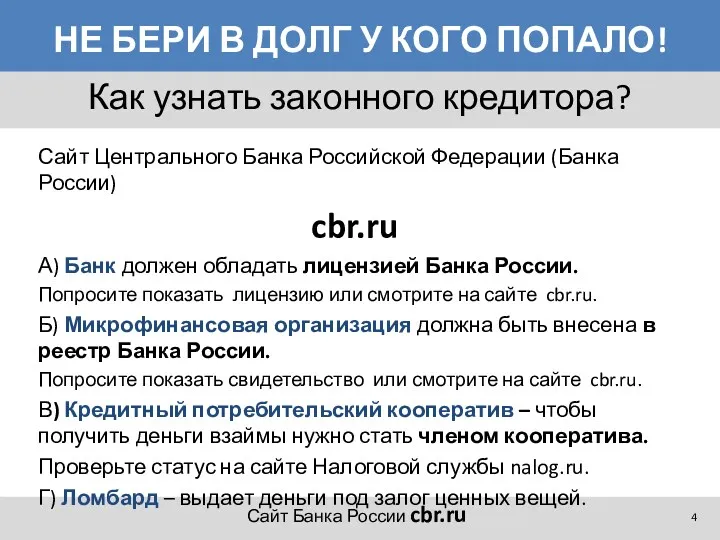

- 4. НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО! Сайт Центрального Банка Российской Федерации (Банка России) cbr.ru А)

- 6. НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО! «Черные кредиторы» – не банк, не МФО, не КПК,

- 7. ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ! По закону Договор должен выглядеть как таблица. Иная форма- нарушение закона! Кредит

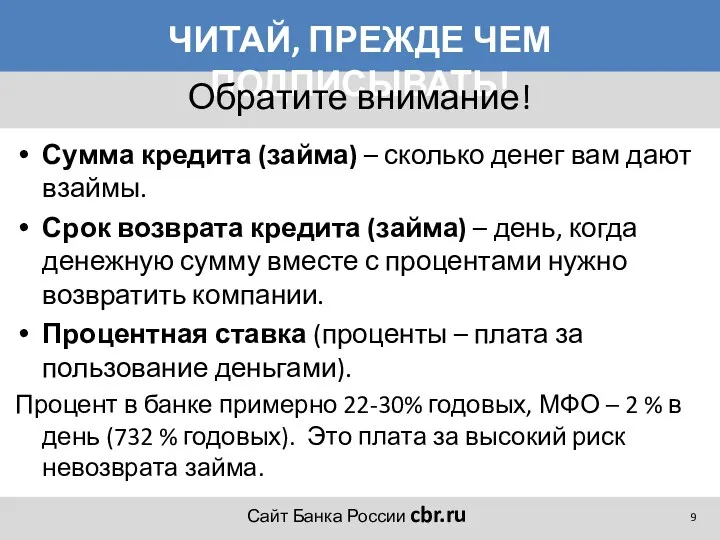

- 9. ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ! Сумма кредита (займа) – сколько денег вам дают взаймы. Срок возврата кредита

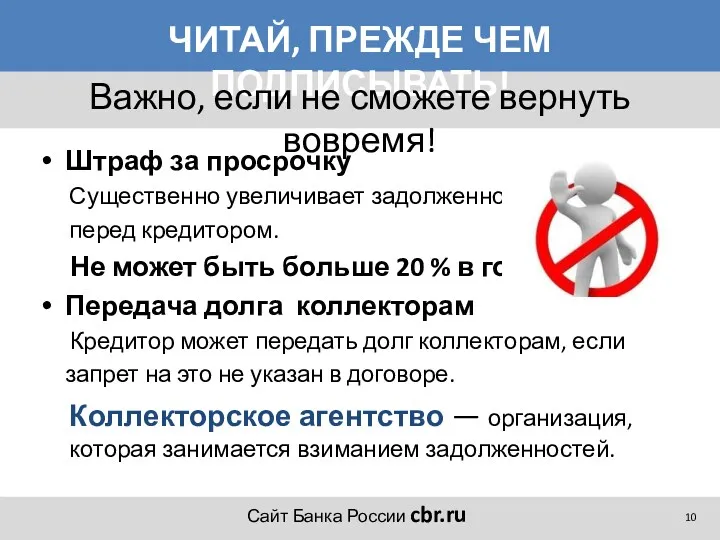

- 10. ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ! Штраф за просрочку Существенно увеличивает задолженность перед кредитором. Не может быть больше

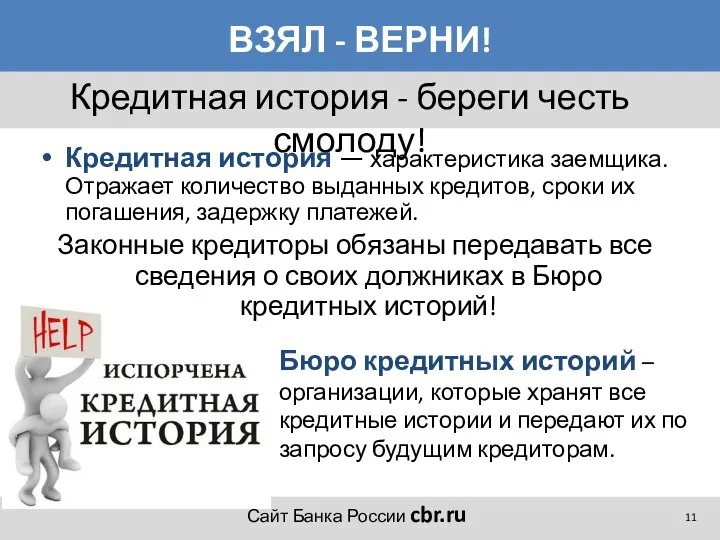

- 11. ВЗЯЛ - ВЕРНИ! Кредитная история — характеристика заемщика. Отражает количество выданных кредитов, сроки их погашения, задержку

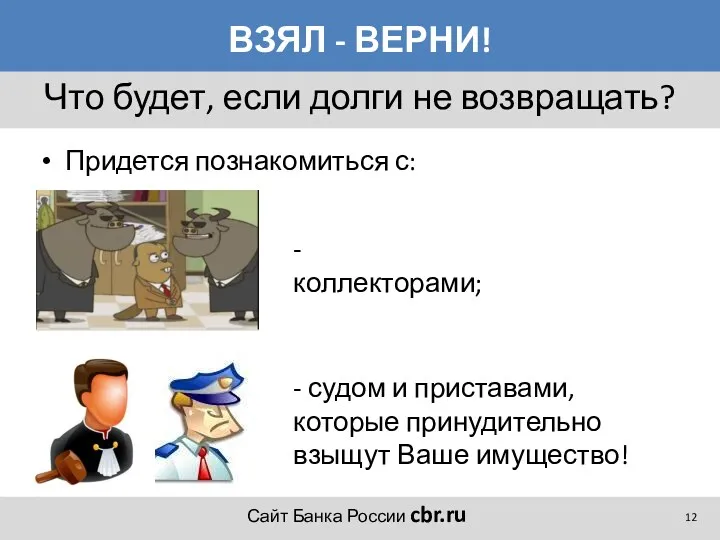

- 12. ВЗЯЛ - ВЕРНИ! Придется познакомиться с: Что будет, если долги не возвращать? - коллекторами; - судом

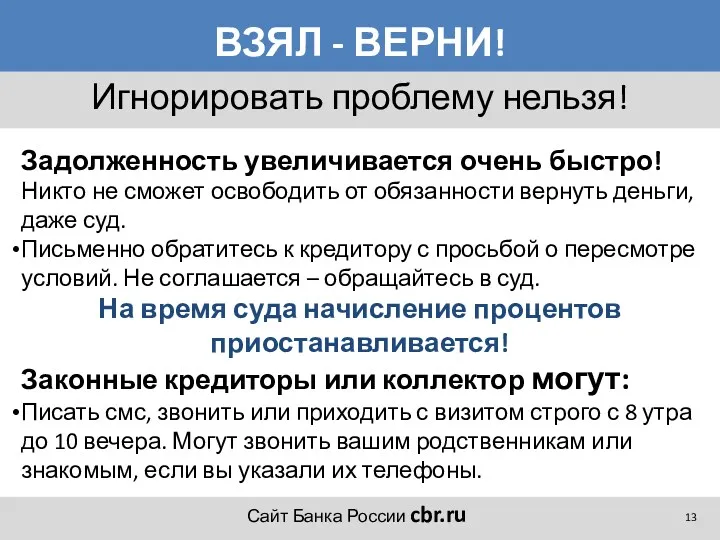

- 13. ВЗЯЛ - ВЕРНИ! Задолженность увеличивается очень быстро! Никто не сможет освободить от обязанности вернуть деньги, даже

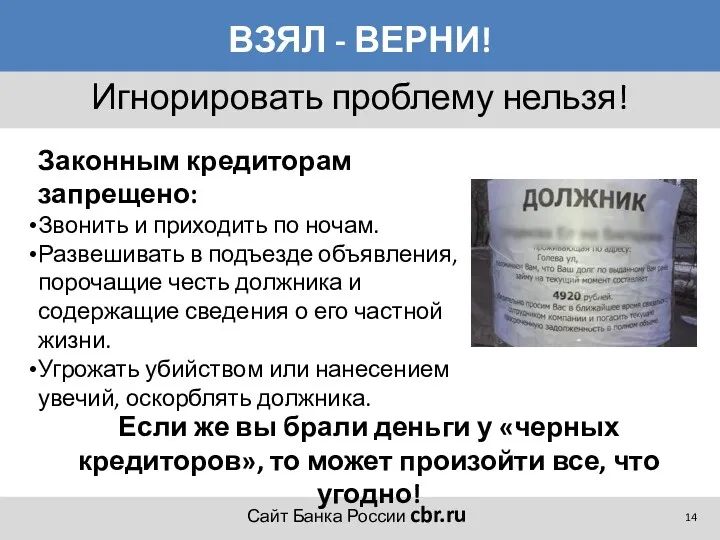

- 14. ВЗЯЛ - ВЕРНИ! Законным кредиторам запрещено: Звонить и приходить по ночам. Развешивать в подъезде объявления, порочащие

- 15. ВАШИ ПРАВА ЗАЩИЩЕНЫ Центральный банк Российской Федерации (Банк России) Мегарегулятор - контролирует все финансовые организации в

- 16. ВАШИ ПРАВА ЗАЩИЩЕНЫ ФИО, почтовый адрес, e-mail, номер телефона, по которому с вами точно можно связаться.

- 17. ВАШИ ПРАВА ЗАЩИЩЕНЫ Любую жалобу нужно подкреплять доказательствами. «Что? Где? Когда?» или что надо написать в

- 18. ВАШИ ПРАВА ЗАЩИЩЕНЫ в суд – можно снизить штраф; в прокуратуру/полицию – если вам угрожают убийством

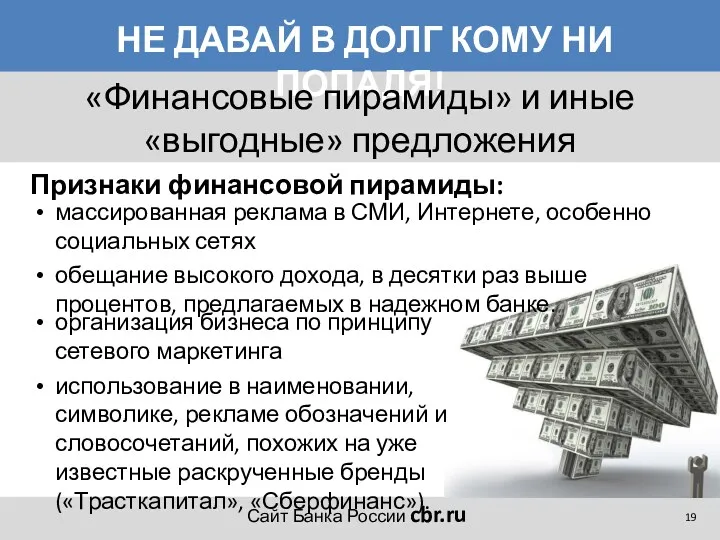

- 19. НЕ ДАВАЙ В ДОЛГ КОМУ НИ ПОПАДЯ! Признаки финансовой пирамиды: «Финансовые пирамиды» и иные «выгодные» предложения

- 21. Скачать презентацию

Родственники и друзья.

Но рискуем стать героями известной песни.

Финансовые организации: управляют

Родственники и друзья.

Но рискуем стать героями известной песни.

Финансовые организации: управляют

НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО!

Кредитор (от латинского «верю»)- организация,

НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО!

Кредитор (от латинского «верю»)- организация,

НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО!

Сайт Центрального Банка Российской Федерации

НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО!

Сайт Центрального Банка Российской Федерации

НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО!

«Черные кредиторы» – не банк,

НЕ БЕРИ В ДОЛГ У КОГО ПОПАЛО!

«Черные кредиторы» – не банк,

ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ!

По закону Договор должен выглядеть как таблица.

Иная

ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ!

По закону Договор должен выглядеть как таблица.

Иная

ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ!

Сумма кредита (займа) – сколько денег вам дают

ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ!

Сумма кредита (займа) – сколько денег вам дают

ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ!

Штраф за просрочку

Существенно увеличивает задолженность

перед кредитором.

Не

ЧИТАЙ, ПРЕЖДЕ ЧЕМ ПОДПИСЫВАТЬ!

Штраф за просрочку

Существенно увеличивает задолженность

перед кредитором.

Не

ВЗЯЛ - ВЕРНИ!

Кредитная история — характеристика заемщика. Отражает количество выданных кредитов,

ВЗЯЛ - ВЕРНИ!

Кредитная история — характеристика заемщика. Отражает количество выданных кредитов,

ВЗЯЛ - ВЕРНИ!

Придется познакомиться с:

Что будет, если долги не возвращать?

- коллекторами;

-

ВЗЯЛ - ВЕРНИ!

Придется познакомиться с:

Что будет, если долги не возвращать?

- коллекторами;

-

ВЗЯЛ - ВЕРНИ!

Задолженность увеличивается очень быстро!

Никто не сможет освободить от

ВЗЯЛ - ВЕРНИ!

Задолженность увеличивается очень быстро!

Никто не сможет освободить от

ВЗЯЛ - ВЕРНИ!

Законным кредиторам запрещено:

Звонить и приходить по ночам.

Развешивать в подъезде

ВЗЯЛ - ВЕРНИ!

Законным кредиторам запрещено:

Звонить и приходить по ночам.

Развешивать в подъезде

ВАШИ ПРАВА ЗАЩИЩЕНЫ

Центральный банк Российской Федерации (Банк России)

Мегарегулятор - контролирует

ВАШИ ПРАВА ЗАЩИЩЕНЫ

Центральный банк Российской Федерации (Банк России)

Мегарегулятор - контролирует

ВАШИ ПРАВА ЗАЩИЩЕНЫ

ФИО, почтовый адрес, e-mail, номер телефона, по которому с

ВАШИ ПРАВА ЗАЩИЩЕНЫ

ФИО, почтовый адрес, e-mail, номер телефона, по которому с

ВАШИ ПРАВА ЗАЩИЩЕНЫ

Любую жалобу нужно подкреплять доказательствами.

«Что? Где? Когда?» или что

ВАШИ ПРАВА ЗАЩИЩЕНЫ

Любую жалобу нужно подкреплять доказательствами.

«Что? Где? Когда?» или что

ВАШИ ПРАВА ЗАЩИЩЕНЫ

в суд – можно снизить штраф;

в прокуратуру/полицию – если

ВАШИ ПРАВА ЗАЩИЩЕНЫ

в суд – можно снизить штраф;

в прокуратуру/полицию – если

НЕ ДАВАЙ В ДОЛГ КОМУ НИ ПОПАДЯ!

Признаки финансовой пирамиды:

НЕ ДАВАЙ В ДОЛГ КОМУ НИ ПОПАДЯ!

Признаки финансовой пирамиды:

Презентация к классному часу о толерантности

Презентация к классному часу о толерантности дни экологической безопасности

дни экологической безопасности Основы и сущность педагогического мастерства

Основы и сущность педагогического мастерства Шаблон оформления проекта

Шаблон оформления проекта Моя профессия учитель

Моя профессия учитель Математическая игра для шестиклассников Великолепная пятёрка

Математическая игра для шестиклассников Великолепная пятёрка Контроль и оценивание образовательных результатов школьников на уроках географии

Контроль и оценивание образовательных результатов школьников на уроках географии Центр интеллектуального развития София. Классный час Я и мир профессий

Центр интеллектуального развития София. Классный час Я и мир профессий Презентация Реализация методики выявления и работы с одаренными учащимися.

Презентация Реализация методики выявления и работы с одаренными учащимися. Презентация внеклассного мероприятия по математике

Презентация внеклассного мероприятия по математике Формирование универсальных учебных действий на уроках физической культуры

Формирование универсальных учебных действий на уроках физической культуры река Кобра - река моего детства

река Кобра - река моего детства Методы преподавания ИЗО в начальной школе

Методы преподавания ИЗО в начальной школе Подгрупповое логопедическое занятие на тему Автоматизация звука [Ш] в слогах, словах, предложениях

Подгрупповое логопедическое занятие на тему Автоматизация звука [Ш] в слогах, словах, предложениях Цель педагогической деятельности

Цель педагогической деятельности Моя будущая профессия “Автоматизация технологических процессов и производств”

Моя будущая профессия “Автоматизация технологических процессов и производств” Профессия пожарного

Профессия пожарного Работа классного руководителя с трудными детьми

Работа классного руководителя с трудными детьми Презентация. Час общения в 6 классе на тему Зло, добро, терпимость.

Презентация. Час общения в 6 классе на тему Зло, добро, терпимость. Явления природы

Явления природы Кружок Мастерица

Кружок Мастерица Система заданий для овладения навыком чтения у детей и дальнейшего его совершенствования

Система заданий для овладения навыком чтения у детей и дальнейшего его совершенствования Фотозвіт про роботу ДНЗ Таврійського НВК за І семестр 2016-2017 навчального року

Фотозвіт про роботу ДНЗ Таврійського НВК за І семестр 2016-2017 навчального року Система работы по лексико-грамматической стороне речи у детей в старшем дошкольном возрасте с ОНР

Система работы по лексико-грамматической стороне речи у детей в старшем дошкольном возрасте с ОНР Интегрированное занятие с дошкольниками Логический квадрат

Интегрированное занятие с дошкольниками Логический квадрат Корзина с цветами из ниток

Корзина с цветами из ниток Презентация Опыт работы теплицы.

Презентация Опыт работы теплицы. Где логика? Интерактивная игра для детей 5-7 лет

Где логика? Интерактивная игра для детей 5-7 лет