- Анализ эффективности использование оборотных средств

Содержание

- 2. Теоретические основы регулирования оборотных средств организации Сущность, состав, структура и правовые аспекты регулирования оборотных средств организации

- 3. Теоретические основы регулирования оборотных средств организации Оборотные активы представляют собой активы, обслуживающие процесс хозяйственной деятельности, участвующие

- 4. Наиболее важные черты оборотных средств заключаются в следующем оборотные средства, независимо от отрасли деятельн6ости, едины (различия

- 5. На величину оборотных средств организаций торговли и скорость их оборота влияют следующие факторы: масштаб деятельности организации

- 6. Показатели состояния оборотных средств и эффективности их использования В связи с тем, что оборотные средства формируют

- 7. Основная цель анализа оборотных средств - своевременное выявление и устранение недостатков в управлении текущими активами и

- 8. Основными источниками информации для анализа оборотных средств организации служат: - бухгалтерская отчетность (бухгалтерский баланс, отчет о

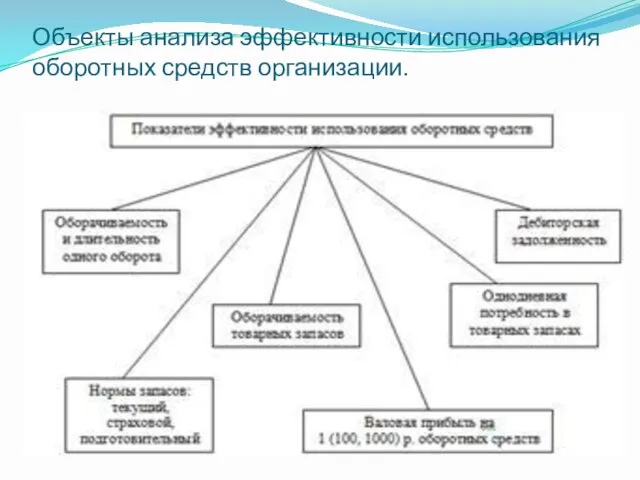

- 9. Объекты анализа эффективности использования оборотных средств организации.

- 10. Среднегодовая оборачиваемость оборотных средств.

- 12. Скачать презентацию

Теоретические основы регулирования оборотных средств организации

Сущность, состав, структура и правовые аспекты

Теоретические основы регулирования оборотных средств организации

Сущность, состав, структура и правовые аспекты

Теоретические основы регулирования оборотных средств организации

Оборотные активы представляют собой активы, обслуживающие

Теоретические основы регулирования оборотных средств организации

Оборотные активы представляют собой активы, обслуживающие

Наиболее важные черты оборотных средств заключаются в следующем

оборотные средства, независимо от

Наиболее важные черты оборотных средств заключаются в следующем

оборотные средства, независимо от

На величину оборотных средств организаций торговли и скорость их оборота влияют

На величину оборотных средств организаций торговли и скорость их оборота влияют

Показатели состояния оборотных средств и эффективности их использования

В связи с тем,

Показатели состояния оборотных средств и эффективности их использования

В связи с тем,

Основная цель анализа оборотных средств - своевременное выявление и устранение

Основная цель анализа оборотных средств - своевременное выявление и устранение

Основными источниками информации для анализа оборотных средств организации служат:

- бухгалтерская отчетность

Основными источниками информации для анализа оборотных средств организации служат:

- бухгалтерская отчетность

Объекты анализа эффективности использования оборотных средств организации.

Объекты анализа эффективности использования оборотных средств организации.

Среднегодовая оборачиваемость оборотных средств.

Среднегодовая оборачиваемость оборотных средств.

Современное выставочное искусство

Современное выставочное искусство Тәрбияле бала

Тәрбияле бала Model de elaborare a raportului

Model de elaborare a raportului Информационно-справочные системы

Информационно-справочные системы Особенности образовательного процесса в 5 классе в 2020-2021 учебном году

Особенности образовательного процесса в 5 классе в 2020-2021 учебном году Гальванические покрытия

Гальванические покрытия Підсумки ЗНО-2015 та перспективи ЗНО у 2016 році

Підсумки ЗНО-2015 та перспективи ЗНО у 2016 році Современная государственная политика в области образования

Современная государственная политика в области образования Побудова перерізів многогранників

Побудова перерізів многогранників группа 1-6-1.ДЗ 4

группа 1-6-1.ДЗ 4 Государственные и муниципальные услуги в электронном виде

Государственные и муниципальные услуги в электронном виде методическое пособие Разложи по порядку

методическое пособие Разложи по порядку Деление клетки. Митоз

Деление клетки. Митоз Тадж-Махал. Мавзолей. Мечеть

Тадж-Махал. Мавзолей. Мечеть Психология управления личностными ресурсами (вводная лекция)

Психология управления личностными ресурсами (вводная лекция) Most Deadly Thing

Most Deadly Thing Религия Ислам

Религия Ислам Дидактические игры по ФЭМП по Тихеевой

Дидактические игры по ФЭМП по Тихеевой Экология и экономика

Экология и экономика Промислова вентиляція та кондиціювання повітря. Загальні ознаки систем кондиціювання повітря

Промислова вентиляція та кондиціювання повітря. Загальні ознаки систем кондиціювання повітря Электромагнитные колебания и волны. Подготовка к ГИА

Электромагнитные колебания и волны. Подготовка к ГИА Презентация Разгадай ребус

Презентация Разгадай ребус Урок-игра Поле чудес Путешествие в страну Химляндия

Урок-игра Поле чудес Путешествие в страну Химляндия История развития вычислительных средств

История развития вычислительных средств Неправильные положения плода

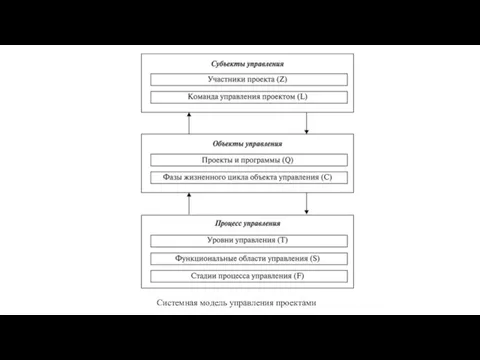

Неправильные положения плода Системная модель управления проектами

Системная модель управления проектами Жестокое обращение с детьми, как социально-психологическое явление

Жестокое обращение с детьми, как социально-психологическое явление Изменения в полости рта при заболеваниях почек

Изменения в полости рта при заболеваниях почек