- Учет денежных средств

Содержание

- 2. Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату за наличные расчеты. Денежные средства

- 3. Первый уровень образует Федеральный закон «О бухгалтерском учете» N 402-ФЗ. Ко второму уровню регулирования учета денежных

- 4. Основными задачами бухгалтерского учета денежных средств являются: Обеспечение сохранности денежных средств и правильности их использования. Строгое

- 5. Решение этих задач во многом зависит от четкого соблюдения следующих основных принципов учета денежных средств: Свободные

- 6. Учет денежных средств на предприятии формируется с использованием счетов: 50 «Касса»; 51 «Расчетные счета»; 52 «Валютные

- 7. Учет кассовых операций и денежных документов Оборот наличности строго регламентирован. При учете движения денежных средств в

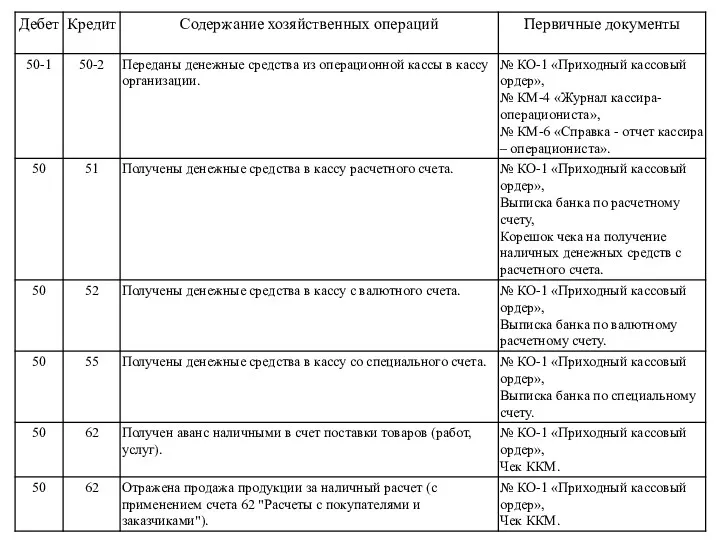

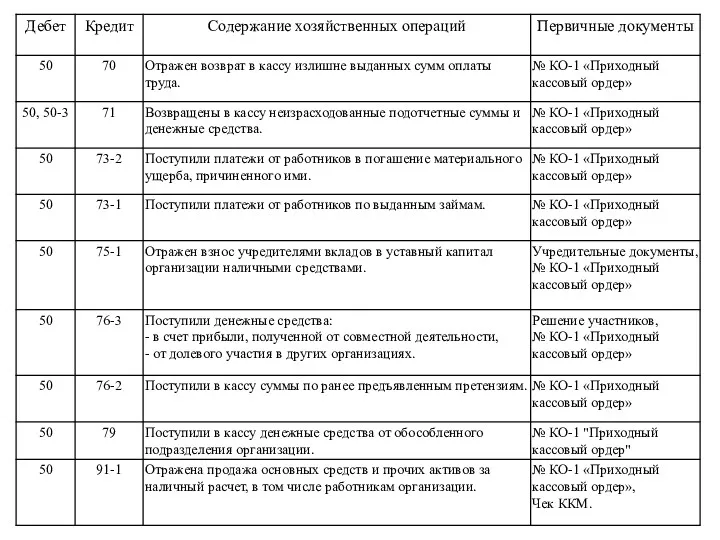

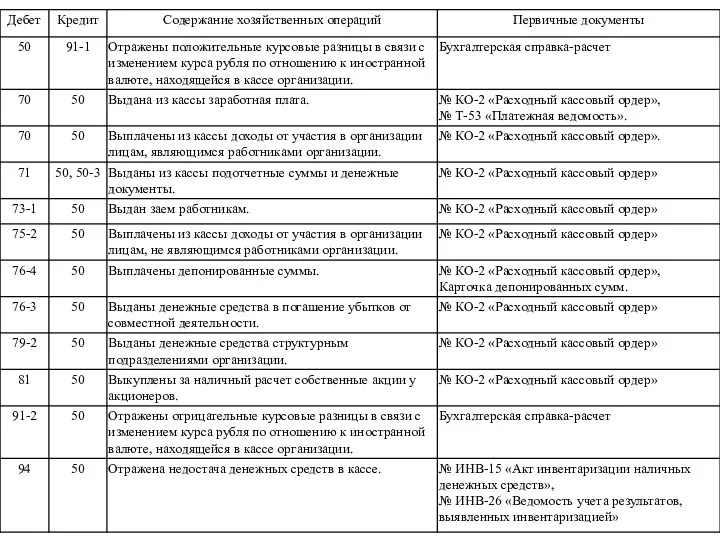

- 8. Для организации учета информации о наличных денежных средствах в организации используется счет 50 «Касса». К счету

- 9. Основные правила ведения кассовых операций: Все операции по приему и выдаче денег из кассы, а также

- 10. В кассе запрещается хранить ценности не принадлежащие данной организации. В кассе разрешается хранить минимальный запас денежных

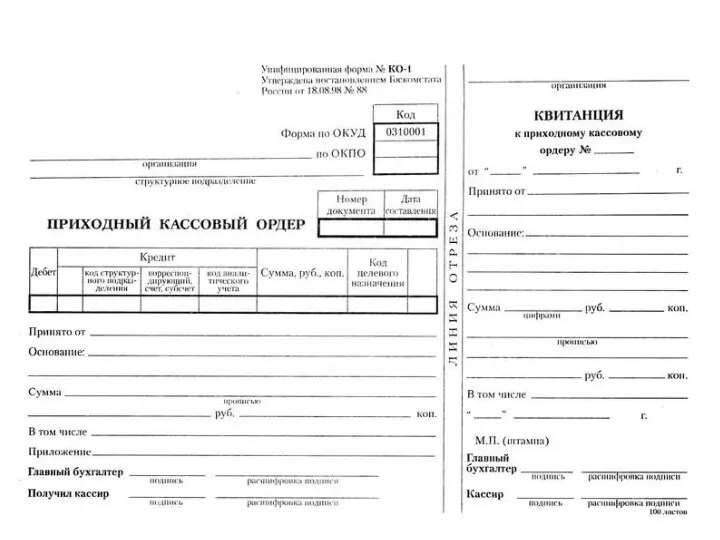

- 11. Прием наличных денег в кассу оформляется приходным кассовым ордером (форма № КО-1). Подписывается главным бухгалтером или

- 13. Выдача наличных денег из кассы оформляется расходным кассовым ордером (форма № КО-2). Подписывается главным бухгалтером и

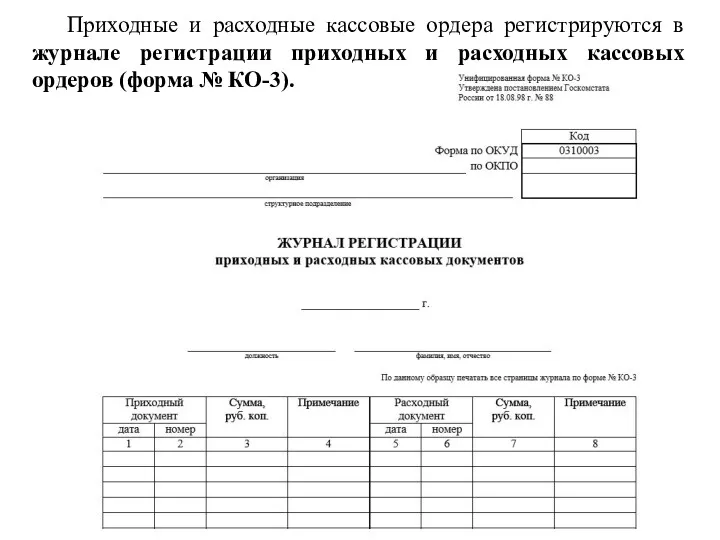

- 15. Приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров (форма №

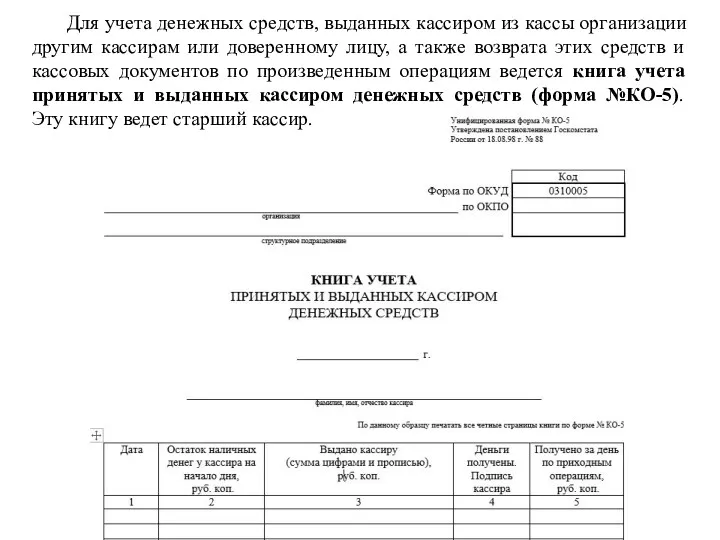

- 16. Для учета денежных средств, выданных кассиром из кассы организации другим кассирам или доверенному лицу, а также

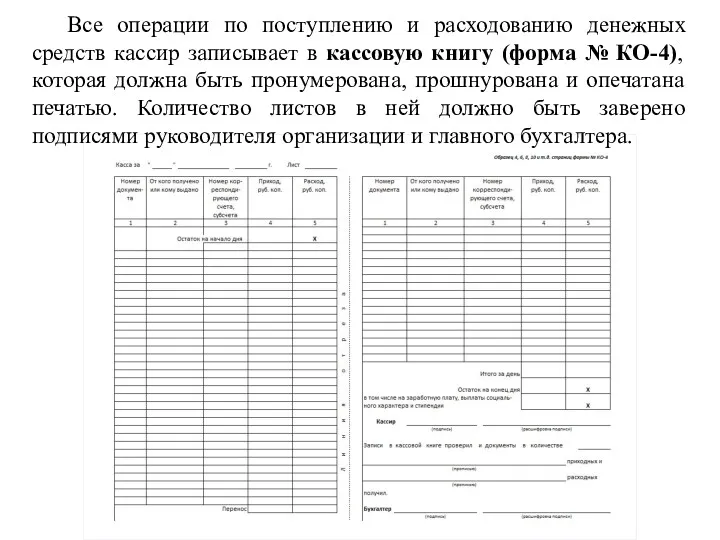

- 17. Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу (форма № КО-4),

- 18. Каждый лист кассовой книги, состоящий из двух частей, сгибается с вложением внутрь листа копировальной бумаги и

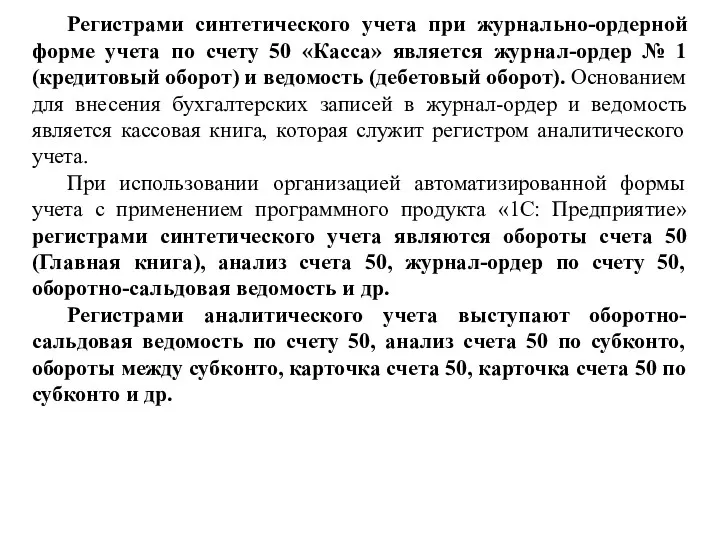

- 19. Регистрами синтетического учета при журнально-ордерной форме учета по счету 50 «Касса» является журнал-ордер № 1 (кредитовый

- 23. ПРИМЕР В кассе организации установлен лимит остатков наличности в пределах 45 000 рублей. На начало рабочего

- 24. Особенности учета кассовых операций в иностранной валюте В тех организациях, где открыт валютный счет в банке

- 25. Учет денежных документов Находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины

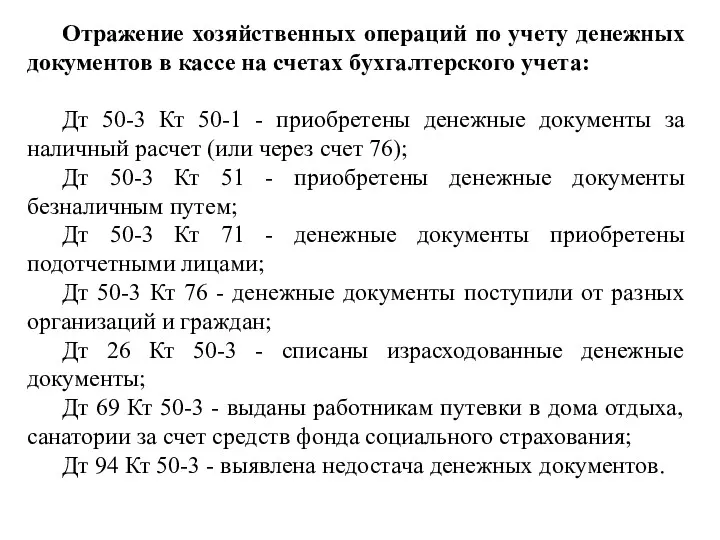

- 26. Отражение хозяйственных операций по учету денежных документов в кассе на счетах бухгалтерского учета: Дт 50-3 Кт

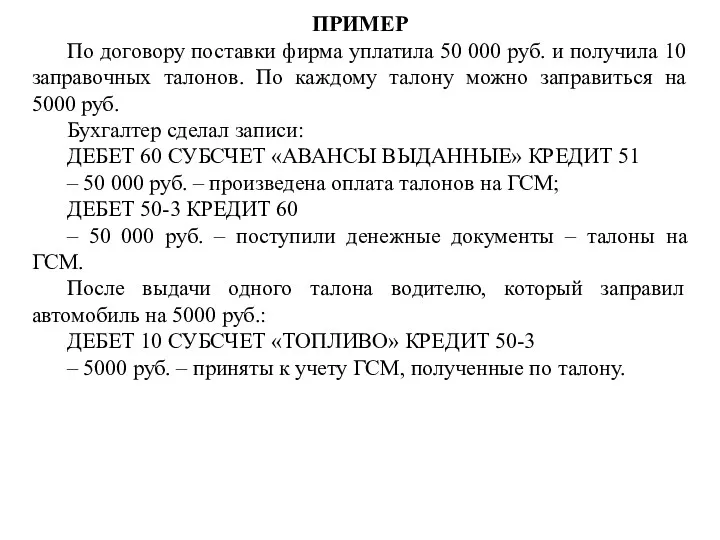

- 27. ПРИМЕР По договору поставки фирма уплатила 50 000 руб. и получила 10 заправочных талонов. По каждому

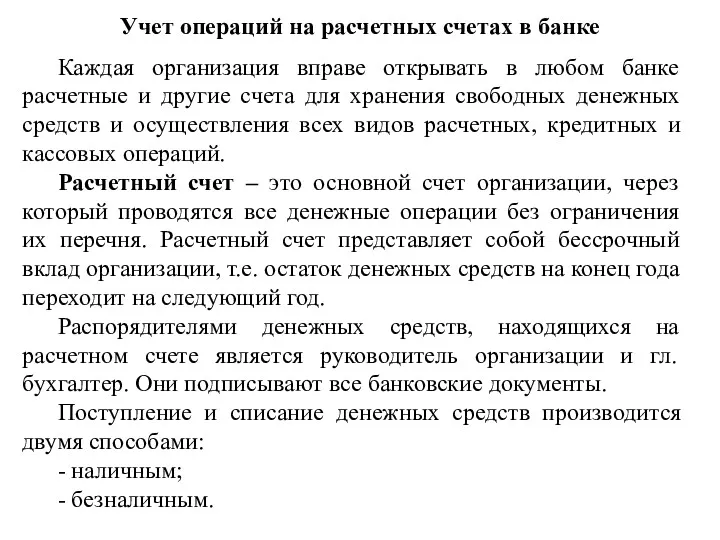

- 28. Учет операций на расчетных счетах в банке Каждая организация вправе открывать в любом банке расчетные и

- 29. При расчетах между организациями, банками и государством применяется календарная система расчетов. Это означает, что все платежи

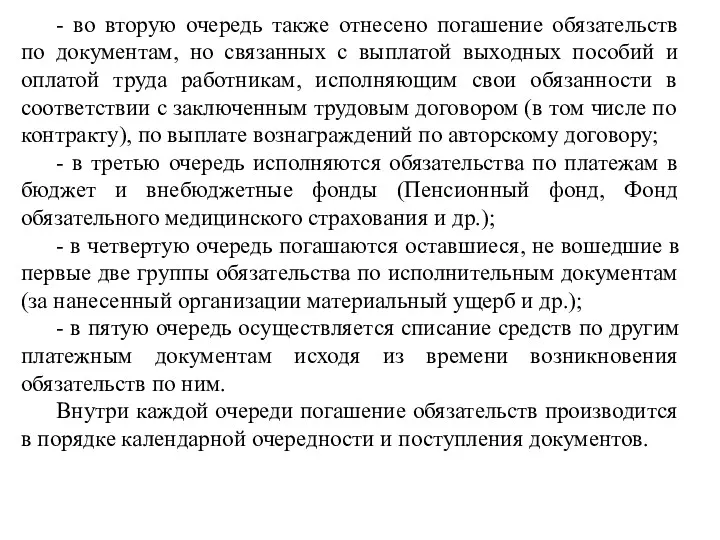

- 30. - во вторую очередь также отнесено погашение обязательств по документам, но связанных с выплатой выходных пособий

- 31. О состоянии денежных средств на расчетном счете банк периодически информирует организацию выпиской банка. Выписка – это

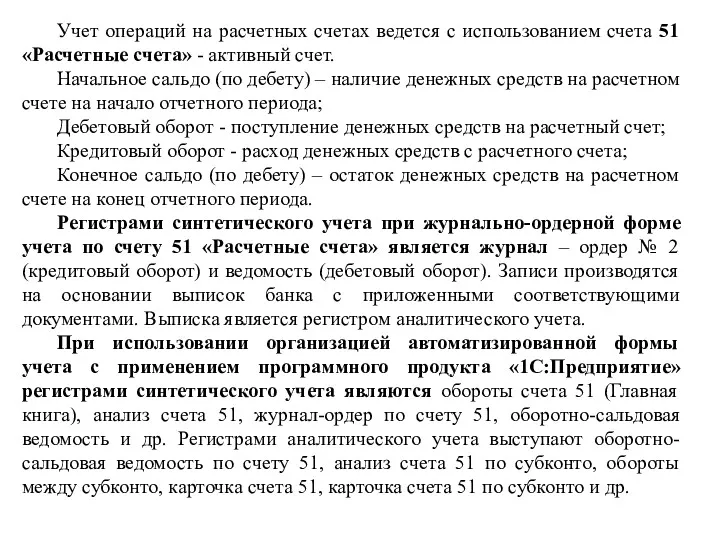

- 32. Учет операций на расчетных счетах ведется с использованием счета 51 «Расчетные счета» - активный счет. Начальное

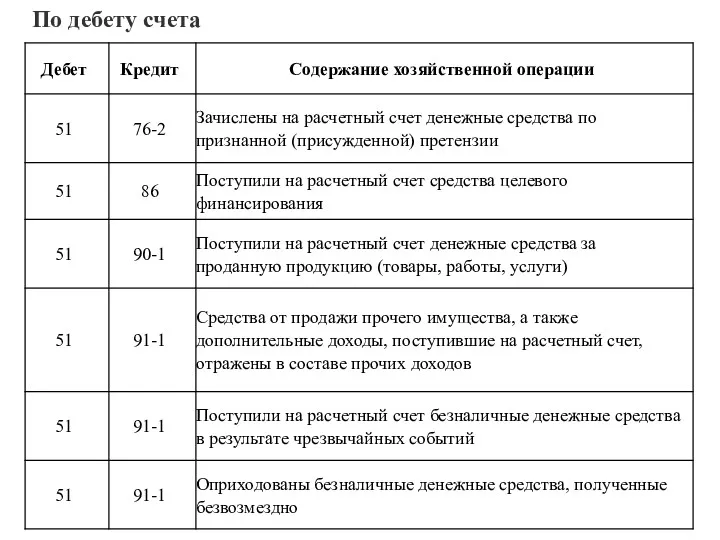

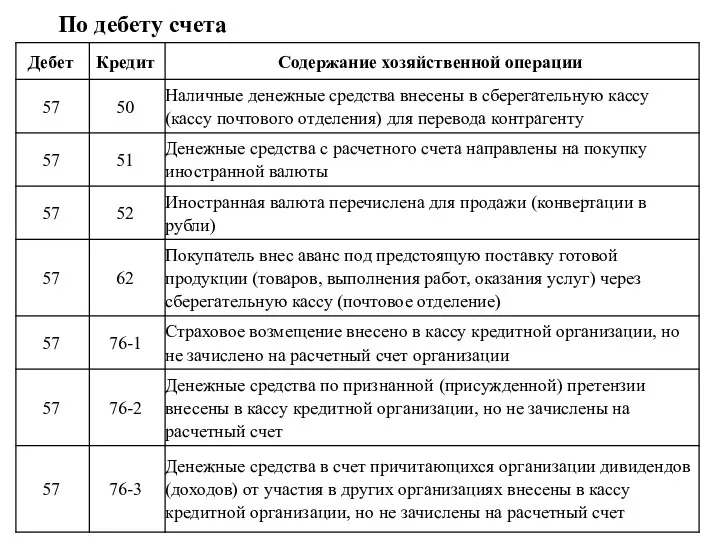

- 33. По дебету счета

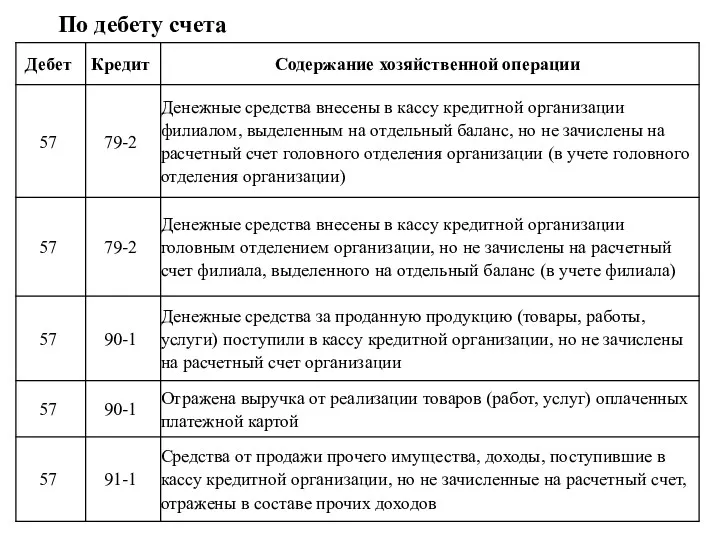

- 34. По дебету счета

- 35. По дебету счета

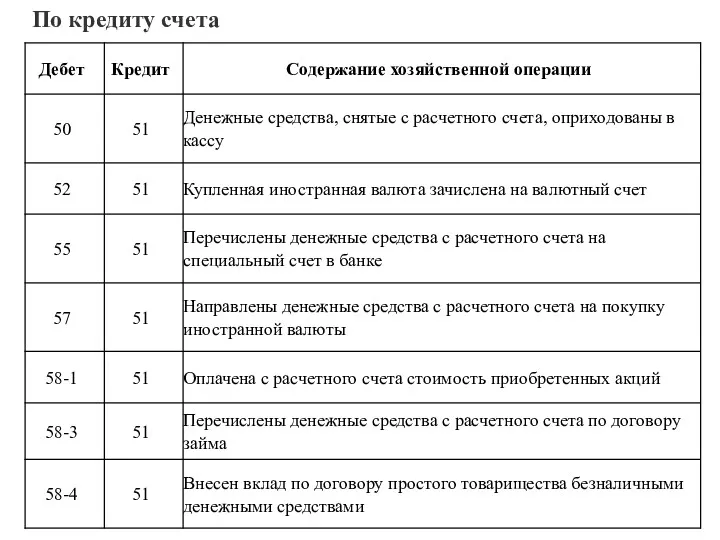

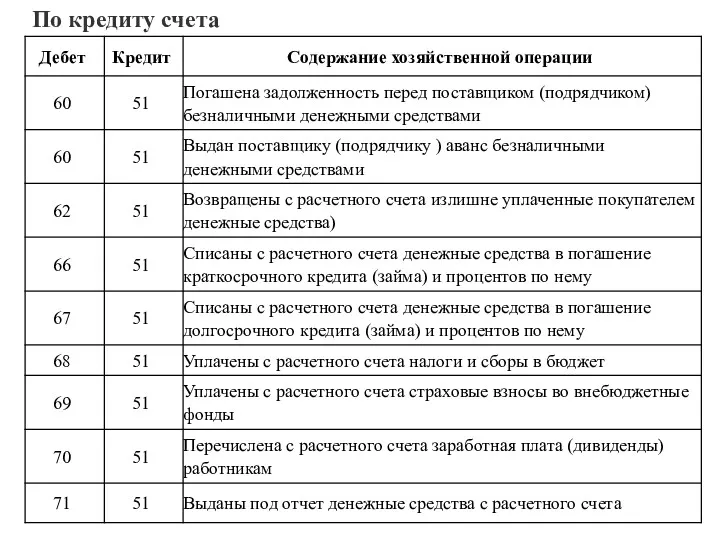

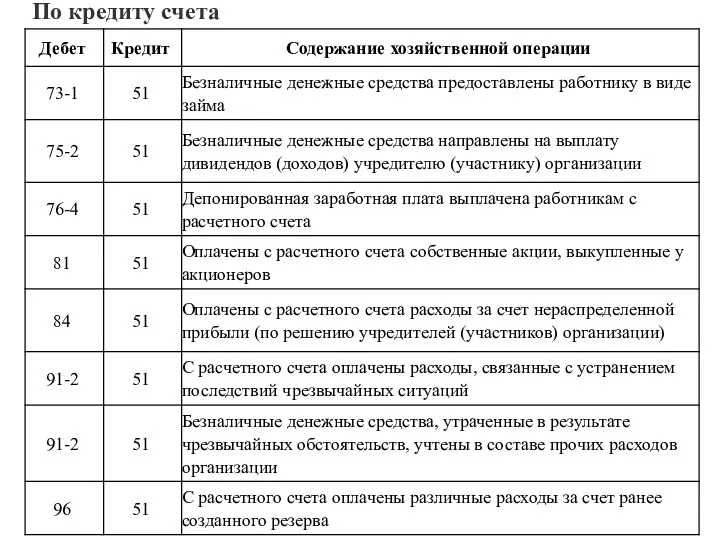

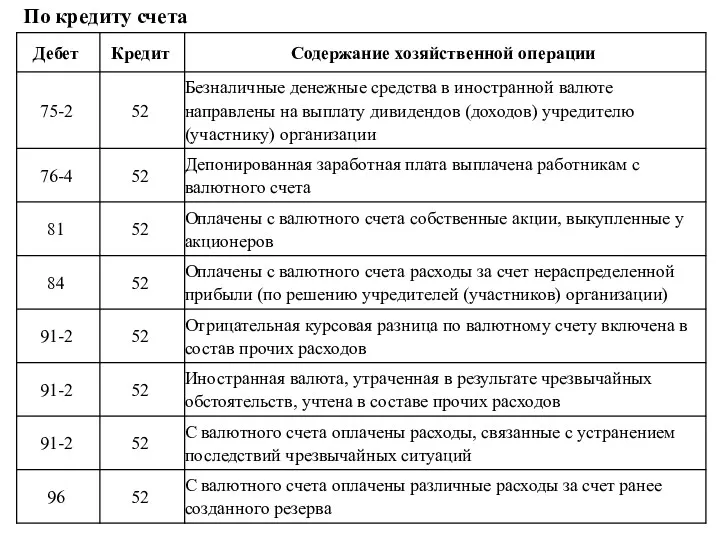

- 36. По кредиту счета

- 37. По кредиту счета

- 38. По кредиту счета

- 39. ПРИМЕР В договоре на расчетно-кассовое обслуживание предусмотрено, что банк «Коммерческий» в конце каждого месяца выплачивает АО

- 40. Учет операция на валютном счете Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и

- 41. Открытие валютного счета предполагает открытие и других счетов для учета операций с иностранной валютой. Оно, как

- 42. Для правильного учета операций с иностранной валютой к счету 52 можно открыть субсчета: • 52-1 «Валютные

- 43. Покупка иностранной валюты Для покупки валюты организация должна перечислить банку определенную сумму в рублях. За проведение

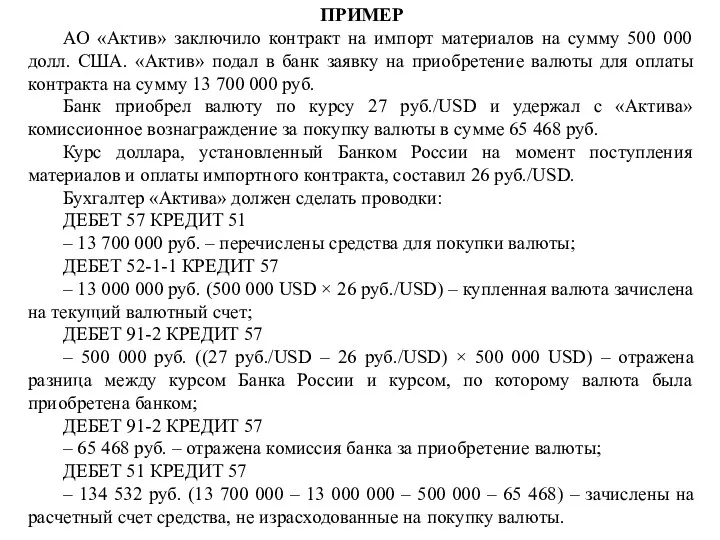

- 44. ПРИМЕР АО «Актив» заключило контракт на импорт материалов на сумму 500 000 долл. США. «Актив» подал

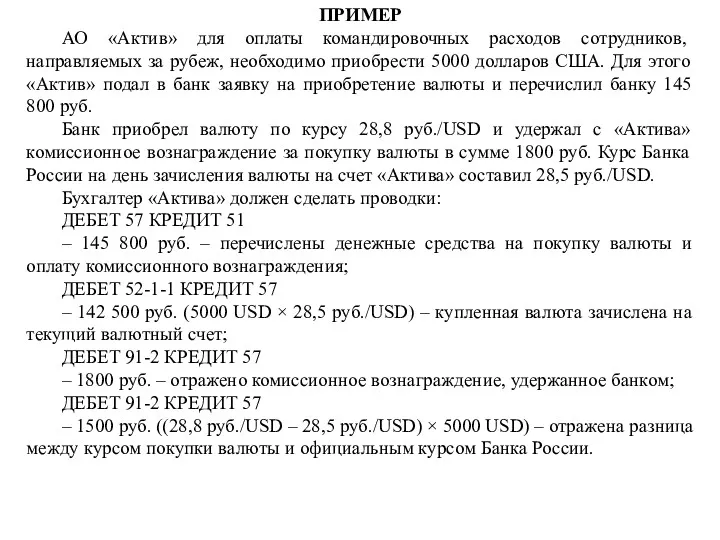

- 45. ПРИМЕР АО «Актив» для оплаты командировочных расходов сотрудников, направляемых за рубеж, необходимо приобрести 5000 долларов США.

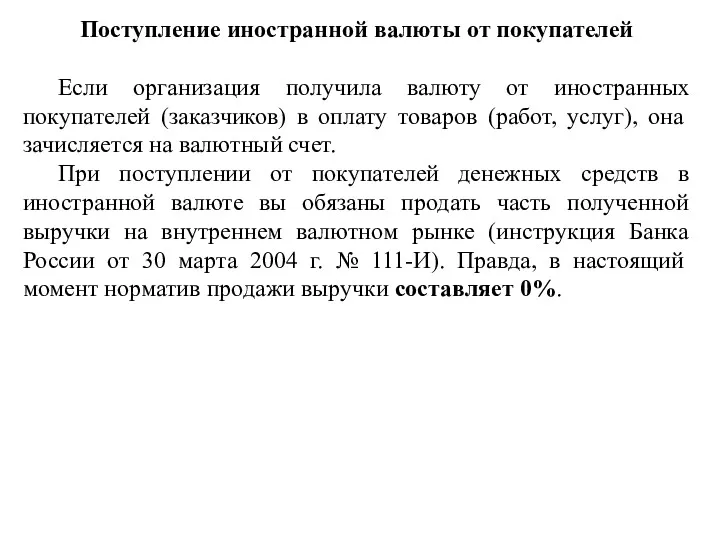

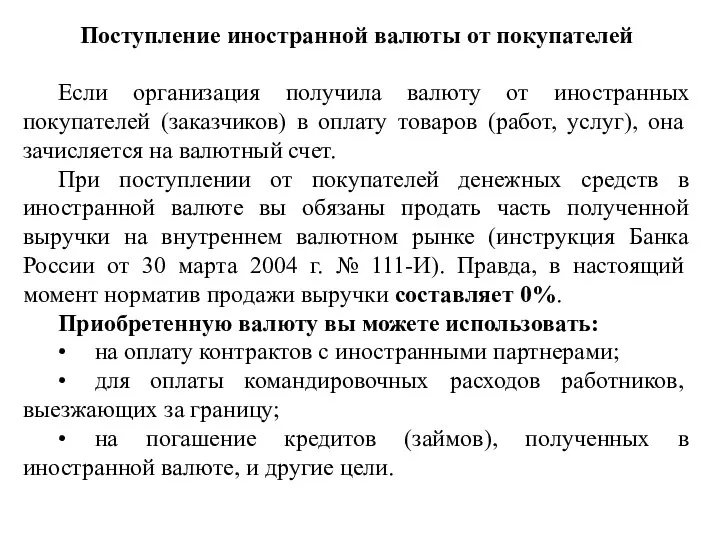

- 46. Поступление иностранной валюты от покупателей Если организация получила валюту от иностранных покупателей (заказчиков) в оплату товаров

- 47. Поступление иностранной валюты от покупателей Если организация получила валюту от иностранных покупателей (заказчиков) в оплату товаров

- 48. Продажа иностранной валюты Продавать иностранную валюту можно только через уполномоченные банки (ч.1 ст.11 Федерального закона от

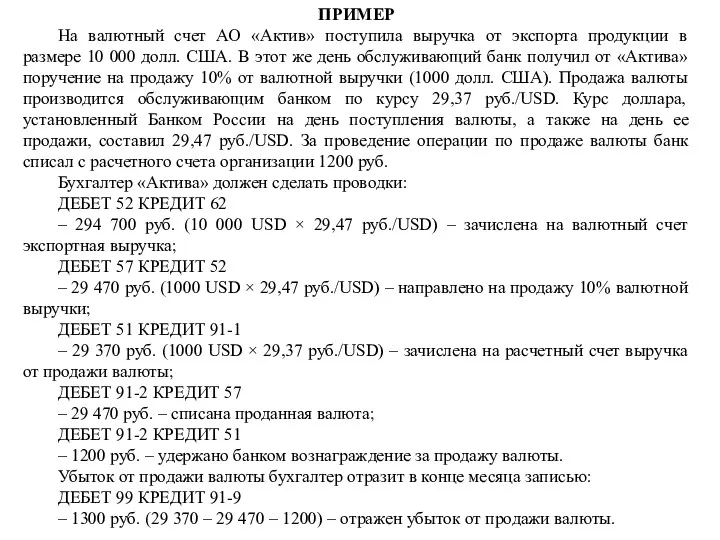

- 49. ПРИМЕР На валютный счет АО «Актив» поступила выручка от экспорта продукции в размере 10 000 долл.

- 50. Переоценка иностранной валюты Денежные средства на валютных счетах отражают в бухгалтерском учете и отчетности в рублях.

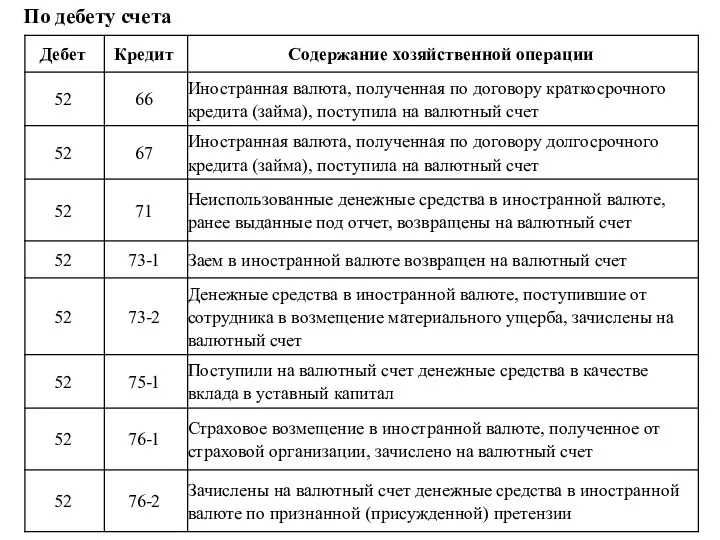

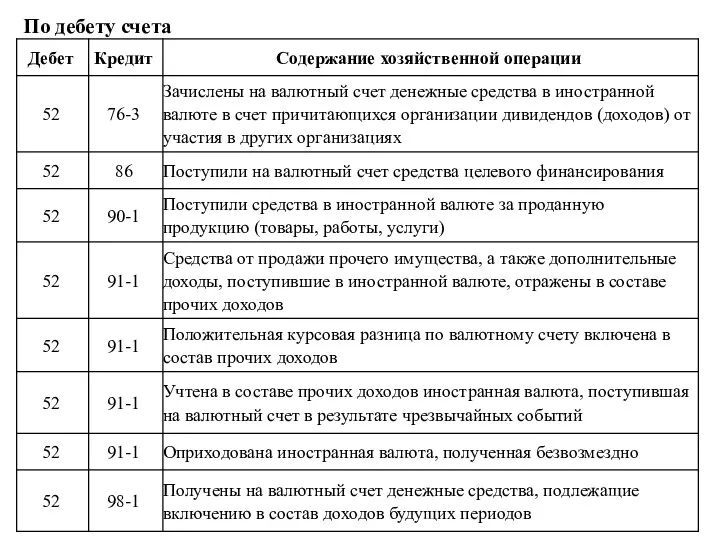

- 51. По дебету счета

- 52. По дебету счета

- 53. По дебету счета

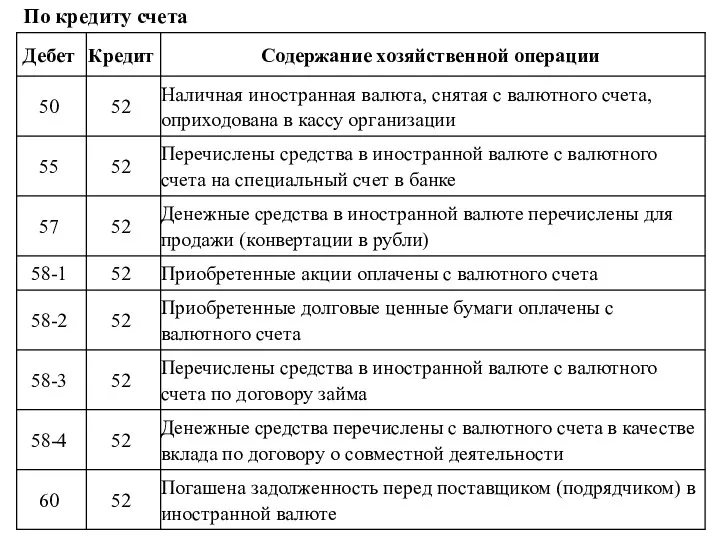

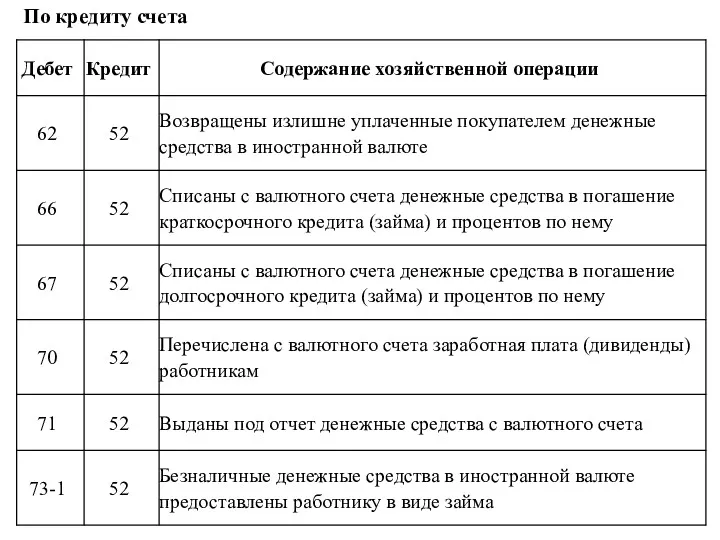

- 54. По кредиту счета

- 55. По кредиту счета

- 56. По кредиту счета

- 57. Учет специальных счетов Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и

- 58. Аккредитив – специальный банковский счет, на котором вы можете зарезервировать средства для расчетов с поставщиком. Аккредитив

- 59. Покрытый аккредитив Аккредитив является покрытым, если денежные средства списываются с расчетного счета покупателя и депонируются банком

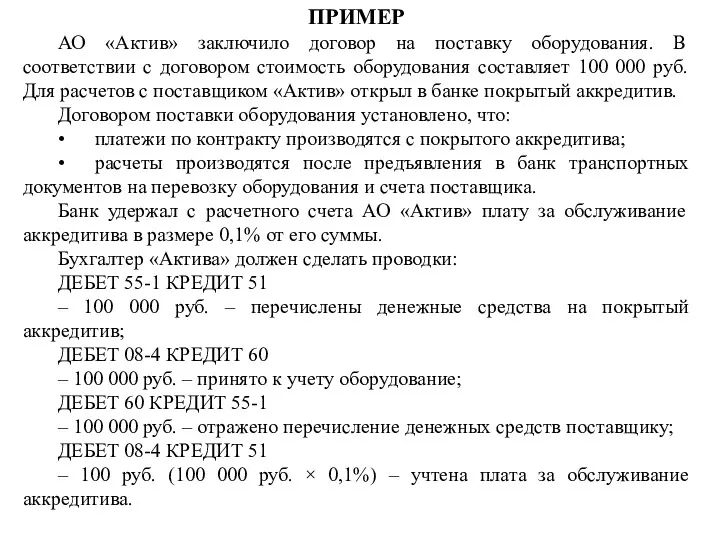

- 60. ПРИМЕР АО «Актив» заключило договор на поставку оборудования. В соответствии с договором стоимость оборудования составляет 100

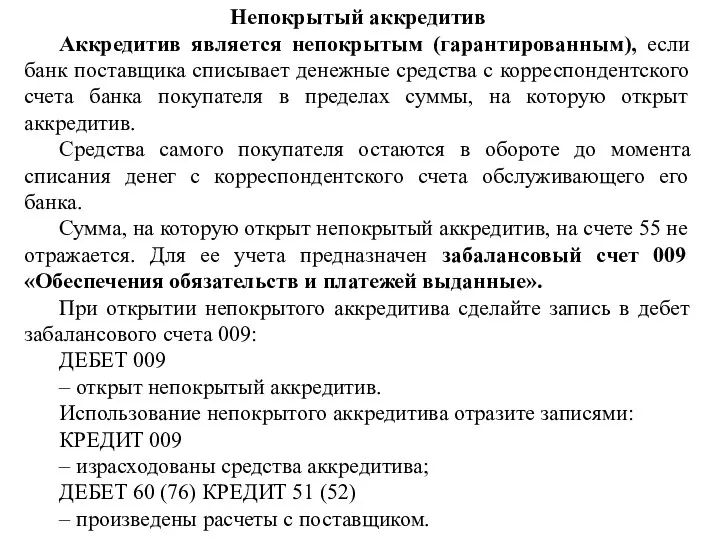

- 61. Непокрытый аккредитив Аккредитив является непокрытым (гарантированным), если банк поставщика списывает денежные средства с корреспондентского счета банка

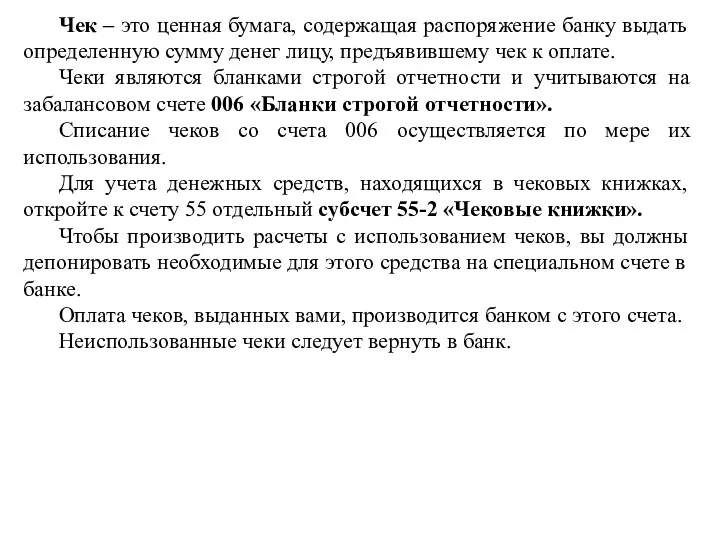

- 62. Чек – это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег лицу, предъявившему чек к

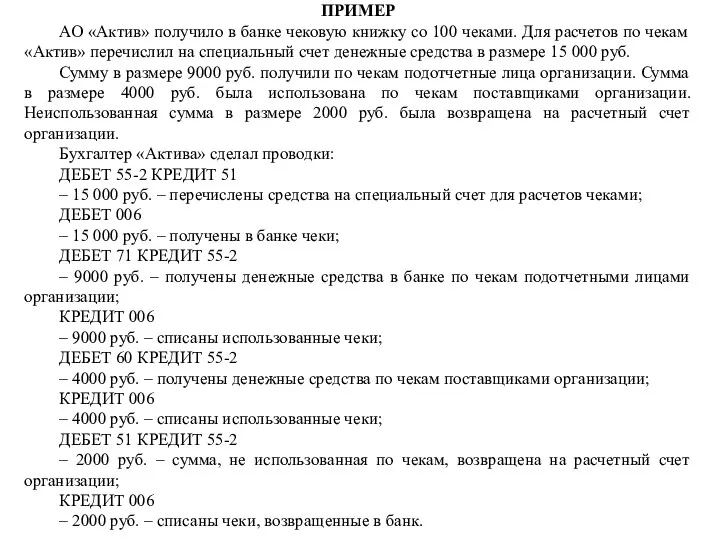

- 63. ПРИМЕР АО «Актив» получило в банке чековую книжку со 100 чеками. Для расчетов по чекам «Актив»

- 64. Учет денежных средств на депозитных счетах Если организация имеет свободные денежные средства, то она может получить

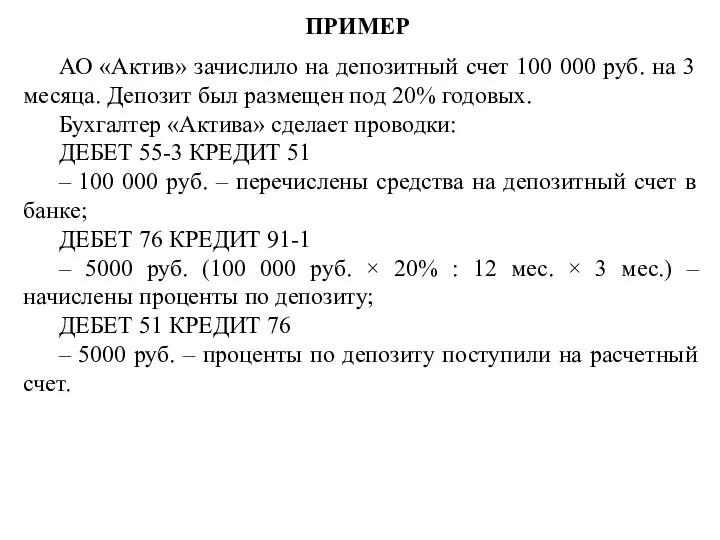

- 65. ПРИМЕР АО «Актив» зачислило на депозитный счет 100 000 руб. на 3 месяца. Депозит был размещен

- 66. Учет электронных денежных средств Электронный кошелек (электронное средство платежа) – специальный счет, предоставляемый оператором электронной платежной

- 67. Для учета электронных денежных средств откройте к счету 55 отдельный субсчет 55-4 «Электронный кошелек». Электронные кошельки

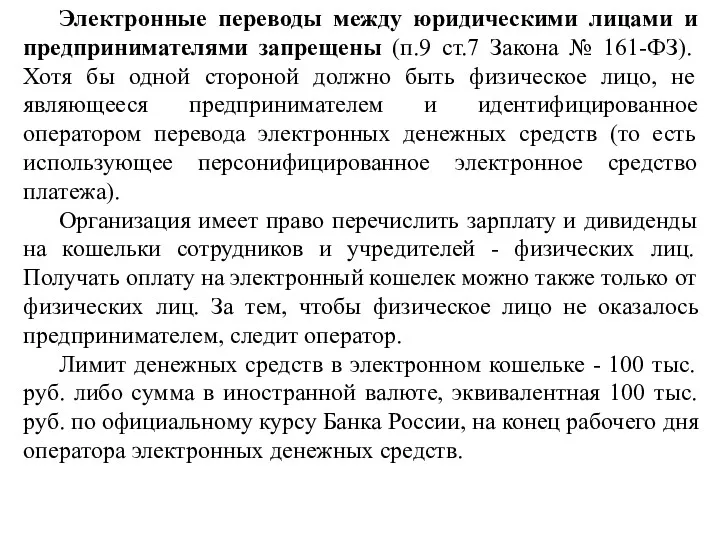

- 68. Электронные переводы между юридическими лицами и предпринимателями запрещены (п.9 ст.7 Закона № 161-ФЗ). Хотя бы одной

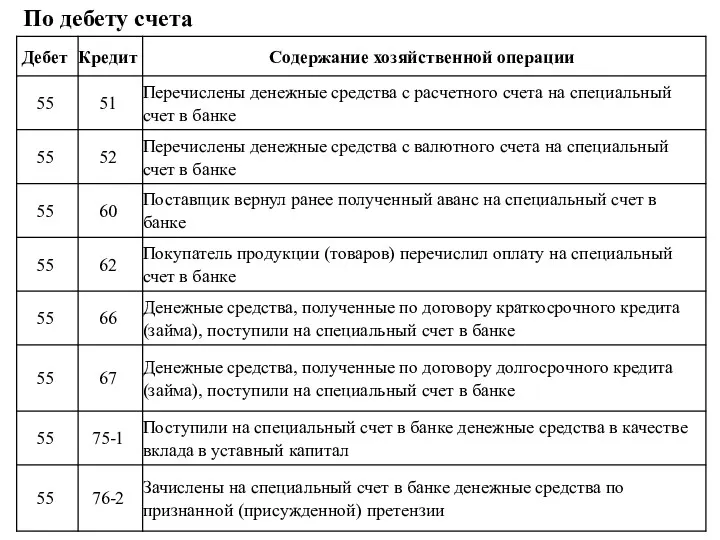

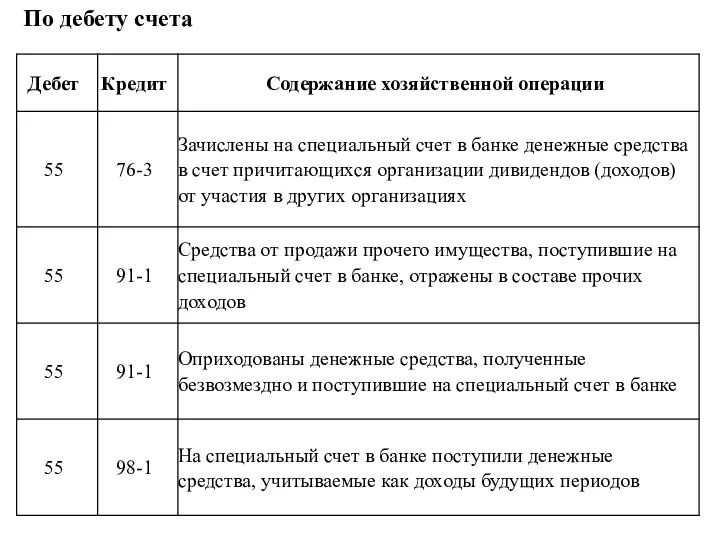

- 69. По дебету счета

- 70. По дебету счета

- 71. По кредиту счета

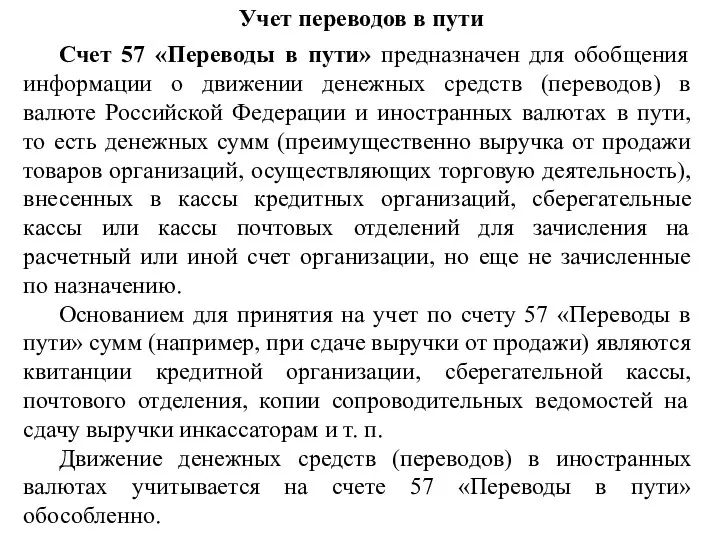

- 72. Учет переводов в пути Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных

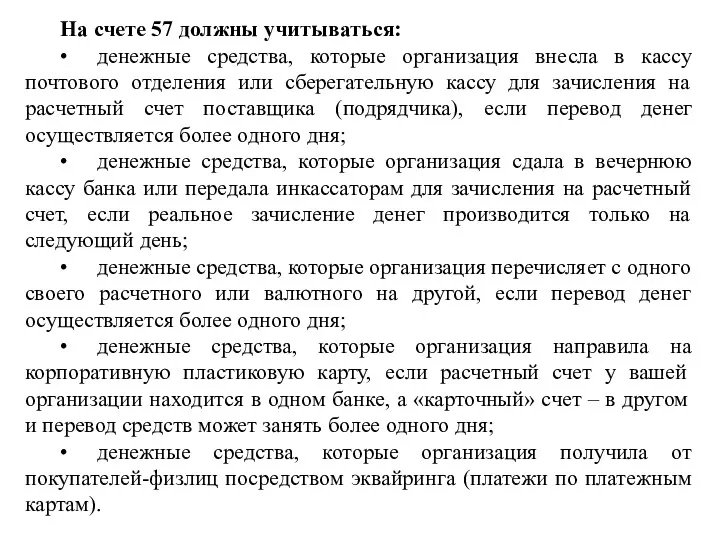

- 73. На счете 57 должны учитываться: • денежные средства, которые организация внесла в кассу почтового отделения или

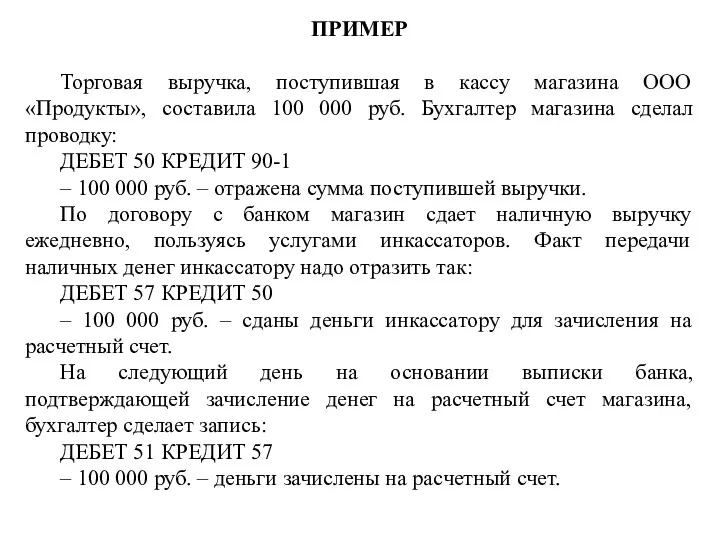

- 74. ПРИМЕР Торговая выручка, поступившая в кассу магазина ООО «Продукты», составила 100 000 руб. Бухгалтер магазина сделал

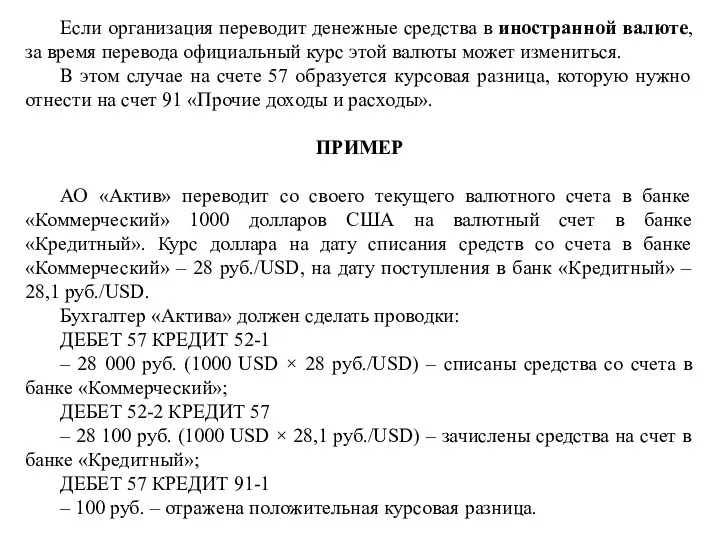

- 75. Если организация переводит денежные средства в иностранной валюте, за время перевода официальный курс этой валюты может

- 76. Эквайринг В России многие покупатели-физлица оплачивают товары (работы, услуги) с помощью банковских карт, причем используют их

- 77. Процедура списания денег Сначала продавец проверяет, есть ли нужная для списания сумма на счете клиента. Для

- 78. Так как, при использовании платежных карт средства зачисляются на расчетный счет фирмы не сразу, то отразить

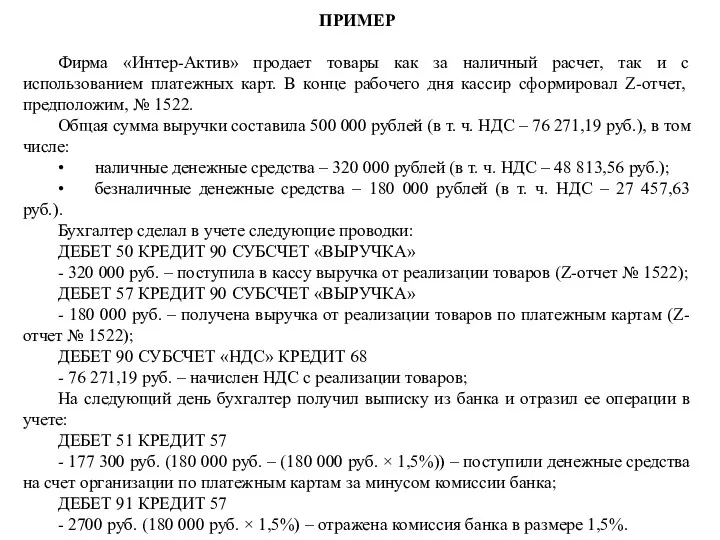

- 79. ПРИМЕР Фирма «Интер-Актив» продает товары как за наличный расчет, так и с использованием платежных карт. В

- 80. Интернет-эквайринг Интернет-эквайринг позволяет принимать к оплате платежные карты через Интернет с использованием специально разработанного web-интерфейса. Чаще

- 81. Процессинговые центры - это юридические лица, которые обеспечивают информационное и технологическое взаимодействие между участниками расчетов. Примеры

- 82. Интернет-эквайринг работает следующим образом: • клиент заходит на сайт интернет-магазина; • клиент выбирает товар (работу, услугу);

- 83. Интернет-эквайринг работает следующим образом: • клиент заходит на сайт интернет-магазина; • клиент выбирает товар (работу, услугу);

- 84. По дебету счета

- 85. По дебету счета

- 87. Скачать презентацию

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату

Экономические субъекты в ходе своей деятельности используют безналичные расчеты и оплату

Первый уровень образует Федеральный закон «О бухгалтерском учете» N 402-ФЗ.

Ко

Первый уровень образует Федеральный закон «О бухгалтерском учете» N 402-ФЗ.

Ко

Основными задачами бухгалтерского учета денежных средств являются:

Обеспечение сохранности денежных средств и

Основными задачами бухгалтерского учета денежных средств являются:

Обеспечение сохранности денежных средств и

Решение этих задач во многом зависит от четкого соблюдения следующих основных

Решение этих задач во многом зависит от четкого соблюдения следующих основных

Учет денежных средств на предприятии формируется с использованием счетов:

50 «Касса»;

51 «Расчетные

Учет денежных средств на предприятии формируется с использованием счетов:

50 «Касса»;

51 «Расчетные

Учет кассовых операций и денежных документов

Оборот наличности строго регламентирован. При учете

Учет кассовых операций и денежных документов

Оборот наличности строго регламентирован. При учете

Для организации учета информации о наличных денежных средствах в организации используется

Для организации учета информации о наличных денежных средствах в организации используется

Основные правила ведения кассовых операций:

Все операции по приему и выдаче денег

Основные правила ведения кассовых операций:

Все операции по приему и выдаче денег

В кассе запрещается хранить ценности не принадлежащие данной организации.

В кассе разрешается

В кассе запрещается хранить ценности не принадлежащие данной организации.

В кассе разрешается

Прием наличных денег в кассу оформляется приходным кассовым ордером (форма №

Прием наличных денег в кассу оформляется приходным кассовым ордером (форма №

Выдача наличных денег из кассы оформляется расходным кассовым ордером (форма №

Выдача наличных денег из кассы оформляется расходным кассовым ордером (форма №

Приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и

Приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и

Для учета денежных средств, выданных кассиром из кассы организации другим кассирам

Для учета денежных средств, выданных кассиром из кассы организации другим кассирам

Все операции по поступлению и расходованию денежных средств кассир записывает в

Все операции по поступлению и расходованию денежных средств кассир записывает в

Каждый лист кассовой книги, состоящий из двух частей, сгибается с вложением

Каждый лист кассовой книги, состоящий из двух частей, сгибается с вложением

Регистрами синтетического учета при журнально-ордерной форме учета по счету 50 «Касса»

Регистрами синтетического учета при журнально-ордерной форме учета по счету 50 «Касса»

ПРИМЕР

В кассе организации установлен лимит остатков наличности в пределах 45 000

ПРИМЕР

В кассе организации установлен лимит остатков наличности в пределах 45 000

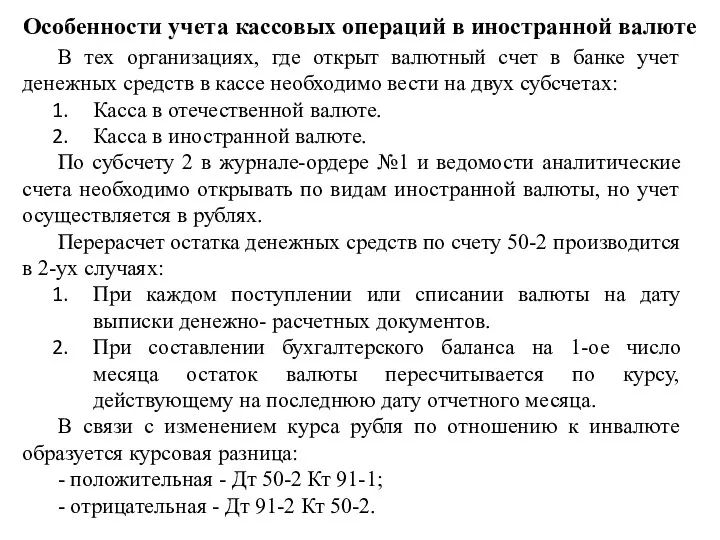

Особенности учета кассовых операций в иностранной валюте

В тех организациях, где открыт

Особенности учета кассовых операций в иностранной валюте

В тех организациях, где открыт

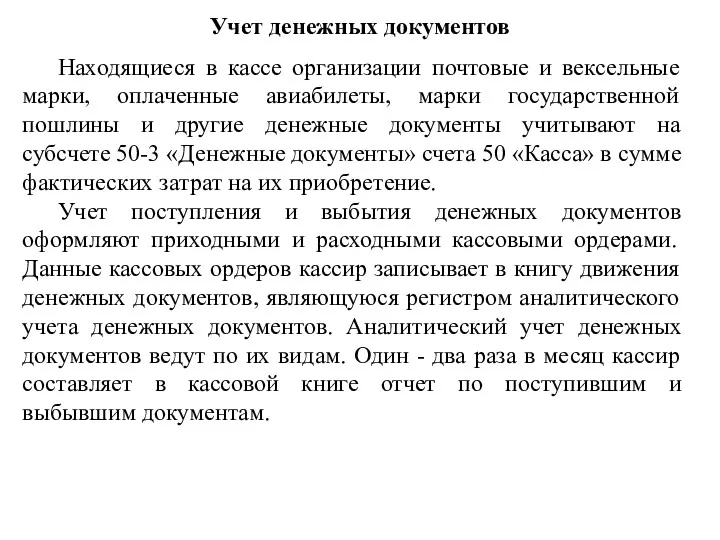

Учет денежных документов

Находящиеся в кассе организации почтовые и вексельные марки, оплаченные

Учет денежных документов

Находящиеся в кассе организации почтовые и вексельные марки, оплаченные

Отражение хозяйственных операций по учету денежных документов в кассе на счетах

Отражение хозяйственных операций по учету денежных документов в кассе на счетах

ПРИМЕР

По договору поставки фирма уплатила 50 000 руб. и получила 10

ПРИМЕР

По договору поставки фирма уплатила 50 000 руб. и получила 10

Учет операций на расчетных счетах в банке

Каждая организация вправе открывать в

Учет операций на расчетных счетах в банке

Каждая организация вправе открывать в

При расчетах между организациями, банками и государством применяется календарная система расчетов.

При расчетах между организациями, банками и государством применяется календарная система расчетов.

- во вторую очередь также отнесено погашение обязательств по документам, но

- во вторую очередь также отнесено погашение обязательств по документам, но

О состоянии денежных средств на расчетном счете банк периодически информирует организацию

О состоянии денежных средств на расчетном счете банк периодически информирует организацию

Учет операций на расчетных счетах ведется с использованием счета 51 «Расчетные

Учет операций на расчетных счетах ведется с использованием счета 51 «Расчетные

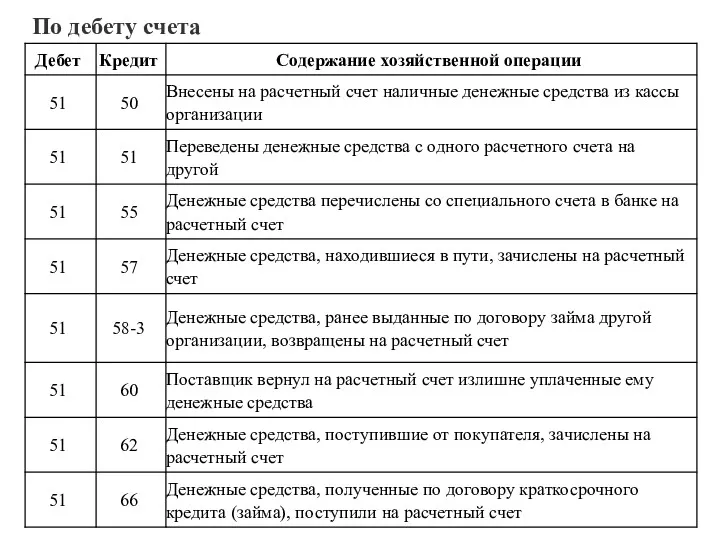

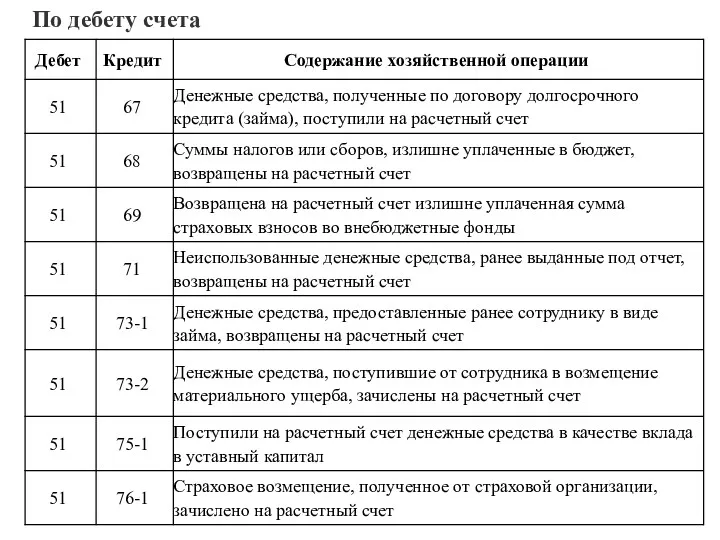

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

ПРИМЕР

В договоре на расчетно-кассовое обслуживание предусмотрено, что банк «Коммерческий» в конце

ПРИМЕР

В договоре на расчетно-кассовое обслуживание предусмотрено, что банк «Коммерческий» в конце

Учет операция на валютном счете

Счет 52 «Валютные счета» предназначен для обобщения

Учет операция на валютном счете

Счет 52 «Валютные счета» предназначен для обобщения

Открытие валютного счета предполагает открытие и других счетов для учета операций

Открытие валютного счета предполагает открытие и других счетов для учета операций

Для правильного учета операций с иностранной валютой к счету 52 можно

Для правильного учета операций с иностранной валютой к счету 52 можно

Покупка иностранной валюты

Для покупки валюты организация должна перечислить банку определенную сумму

Покупка иностранной валюты

Для покупки валюты организация должна перечислить банку определенную сумму

ПРИМЕР

АО «Актив» заключило контракт на импорт материалов на сумму 500 000

ПРИМЕР

АО «Актив» заключило контракт на импорт материалов на сумму 500 000

ПРИМЕР

АО «Актив» для оплаты командировочных расходов сотрудников, направляемых за рубеж, необходимо

ПРИМЕР

АО «Актив» для оплаты командировочных расходов сотрудников, направляемых за рубеж, необходимо

Поступление иностранной валюты от покупателей

Если организация получила валюту от иностранных покупателей

Поступление иностранной валюты от покупателей

Если организация получила валюту от иностранных покупателей

Поступление иностранной валюты от покупателей

Если организация получила валюту от иностранных покупателей

Поступление иностранной валюты от покупателей

Если организация получила валюту от иностранных покупателей

Продажа иностранной валюты

Продавать иностранную валюту можно только через уполномоченные банки (ч.1

Продажа иностранной валюты

Продавать иностранную валюту можно только через уполномоченные банки (ч.1

ПРИМЕР

На валютный счет АО «Актив» поступила выручка от экспорта продукции в

ПРИМЕР

На валютный счет АО «Актив» поступила выручка от экспорта продукции в

Переоценка иностранной валюты

Денежные средства на валютных счетах отражают в бухгалтерском учете

Переоценка иностранной валюты

Денежные средства на валютных счетах отражают в бухгалтерском учете

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По дебету счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

По кредиту счета

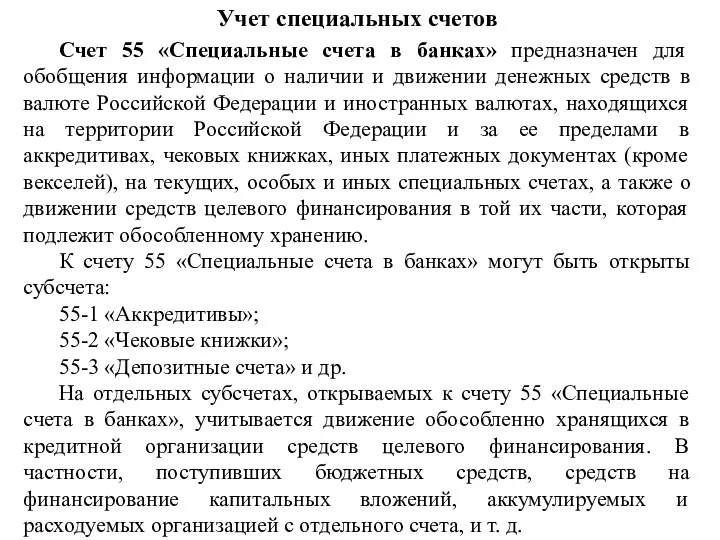

Учет специальных счетов

Счет 55 «Специальные счета в банках» предназначен для обобщения

Учет специальных счетов

Счет 55 «Специальные счета в банках» предназначен для обобщения

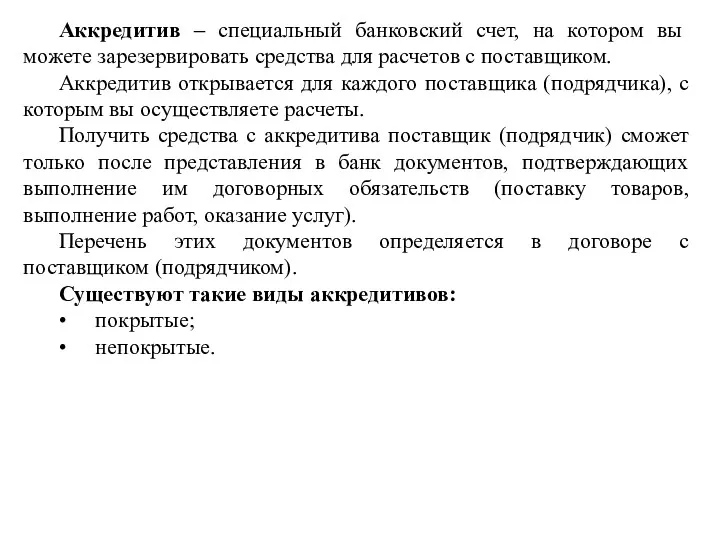

Аккредитив – специальный банковский счет, на котором вы можете зарезервировать средства

Аккредитив – специальный банковский счет, на котором вы можете зарезервировать средства

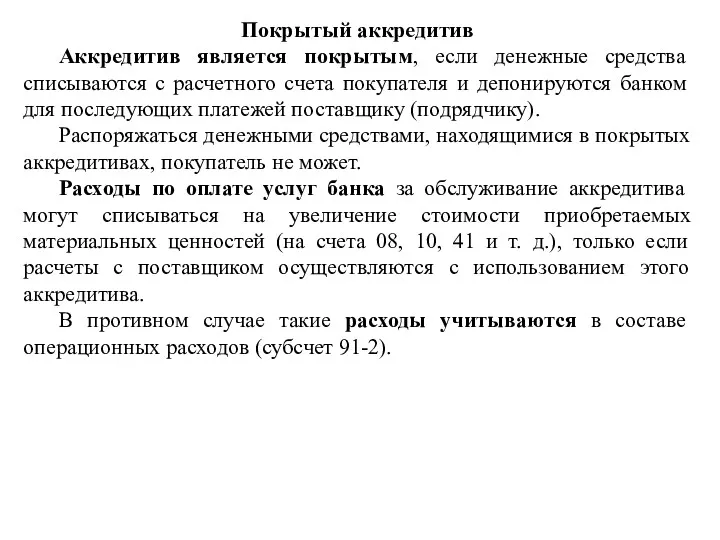

Покрытый аккредитив

Аккредитив является покрытым, если денежные средства списываются с расчетного счета

Покрытый аккредитив

Аккредитив является покрытым, если денежные средства списываются с расчетного счета

ПРИМЕР

АО «Актив» заключило договор на поставку оборудования. В соответствии с договором

ПРИМЕР

АО «Актив» заключило договор на поставку оборудования. В соответствии с договором

Непокрытый аккредитив

Аккредитив является непокрытым (гарантированным), если банк поставщика списывает денежные средства

Непокрытый аккредитив

Аккредитив является непокрытым (гарантированным), если банк поставщика списывает денежные средства

Чек – это ценная бумага, содержащая распоряжение банку выдать определенную сумму

Чек – это ценная бумага, содержащая распоряжение банку выдать определенную сумму

ПРИМЕР

АО «Актив» получило в банке чековую книжку со 100 чеками. Для

ПРИМЕР

АО «Актив» получило в банке чековую книжку со 100 чеками. Для

Учет денежных средств на депозитных счетах

Если организация имеет свободные денежные средства,

Учет денежных средств на депозитных счетах

Если организация имеет свободные денежные средства,

ПРИМЕР

АО «Актив» зачислило на депозитный счет 100 000 руб. на 3

ПРИМЕР

АО «Актив» зачислило на депозитный счет 100 000 руб. на 3

Учет электронных денежных средств

Электронный кошелек (электронное средство платежа) – специальный счет,

Учет электронных денежных средств

Электронный кошелек (электронное средство платежа) – специальный счет,

Для учета электронных денежных средств откройте к счету 55 отдельный субсчет

Для учета электронных денежных средств откройте к счету 55 отдельный субсчет

Электронные переводы между юридическими лицами и предпринимателями запрещены (п.9 ст.7 Закона

Электронные переводы между юридическими лицами и предпринимателями запрещены (п.9 ст.7 Закона

По дебету счета

По дебету счета

По дебету счета

По дебету счета

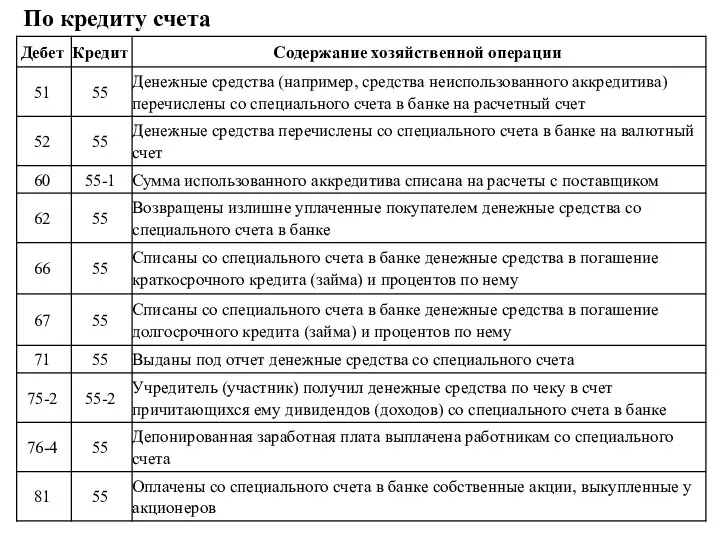

По кредиту счета

По кредиту счета

Учет переводов в пути

Счет 57 «Переводы в пути» предназначен для обобщения

Учет переводов в пути

Счет 57 «Переводы в пути» предназначен для обобщения

На счете 57 должны учитываться:

• денежные средства, которые организация внесла в кассу

На счете 57 должны учитываться:

• денежные средства, которые организация внесла в кассу

ПРИМЕР

Торговая выручка, поступившая в кассу магазина ООО «Продукты», составила 100 000

ПРИМЕР

Торговая выручка, поступившая в кассу магазина ООО «Продукты», составила 100 000

Если организация переводит денежные средства в иностранной валюте, за время перевода

Если организация переводит денежные средства в иностранной валюте, за время перевода

Эквайринг

В России многие покупатели-физлица оплачивают товары (работы, услуги) с помощью банковских

Эквайринг

В России многие покупатели-физлица оплачивают товары (работы, услуги) с помощью банковских

Процедура списания денег

Сначала продавец проверяет, есть ли нужная для списания

Процедура списания денег

Сначала продавец проверяет, есть ли нужная для списания

Так как, при использовании платежных карт средства зачисляются на расчетный счет

Так как, при использовании платежных карт средства зачисляются на расчетный счет

ПРИМЕР

Фирма «Интер-Актив» продает товары как за наличный расчет, так и с

ПРИМЕР

Фирма «Интер-Актив» продает товары как за наличный расчет, так и с

Интернет-эквайринг

Интернет-эквайринг позволяет принимать к оплате платежные карты через Интернет с использованием

Интернет-эквайринг

Интернет-эквайринг позволяет принимать к оплате платежные карты через Интернет с использованием

Процессинговые центры - это юридические лица, которые обеспечивают информационное и технологическое

Процессинговые центры - это юридические лица, которые обеспечивают информационное и технологическое

Интернет-эквайринг работает следующим образом:

• клиент заходит на сайт интернет-магазина;

• клиент выбирает товар (работу,

Интернет-эквайринг работает следующим образом:

• клиент заходит на сайт интернет-магазина;

• клиент выбирает товар (работу,

Интернет-эквайринг работает следующим образом:

• клиент заходит на сайт интернет-магазина;

• клиент выбирает товар (работу,

Интернет-эквайринг работает следующим образом:

• клиент заходит на сайт интернет-магазина;

• клиент выбирает товар (работу,

По дебету счета

По дебету счета

По дебету счета

По дебету счета

Интегральные микросхемы

Интегральные микросхемы Минеральные ресурсы России. 8 класс

Минеральные ресурсы России. 8 класс Последовательность предложений в тексте

Последовательность предложений в тексте Положение металлов в Периодической системе Д.И. Менделеева. Особенности строения атомов, свойства. Цель и задачи урока: Форма урока: Методы и приёмы: Оборудование: ХОД УРОКА

Положение металлов в Периодической системе Д.И. Менделеева. Особенности строения атомов, свойства. Цель и задачи урока: Форма урока: Методы и приёмы: Оборудование: ХОД УРОКА Готовимся к ЕГЭ. Раздел Лексика и грамматика

Готовимся к ЕГЭ. Раздел Лексика и грамматика Вероятность равновозможных событий

Вероятность равновозможных событий Социальная философия. Общество, культура, цивилизация

Социальная философия. Общество, культура, цивилизация Семья под защитой закона

Семья под защитой закона f6bdee1fb40f0a6420bffc7982925e92

f6bdee1fb40f0a6420bffc7982925e92 Союзные и бессоюзные сложные предложения

Союзные и бессоюзные сложные предложения Дорохов Евгений Дмитриевич

Дорохов Евгений Дмитриевич Капитальный ремонт подъездов. Колористические решения применяемых материалов

Капитальный ремонт подъездов. Колористические решения применяемых материалов Участие прокурора в суде первой инстанции по поддержанию обвинения по уголовному делу

Участие прокурора в суде первой инстанции по поддержанию обвинения по уголовному делу Спорт, здоровье, радость, смех – принесет во всем успех. Семейный проект

Спорт, здоровье, радость, смех – принесет во всем успех. Семейный проект Фосфор алмасу бұзылысының морфогенезі мен патологиялық анатомиясы: рахит, нефрогенді остеопатия, ренальді нанизм

Фосфор алмасу бұзылысының морфогенезі мен патологиялық анатомиясы: рахит, нефрогенді остеопатия, ренальді нанизм Фундаменти. Зовнішні і внутрішні стіни

Фундаменти. Зовнішні і внутрішні стіни Техника безопасности при занятии физической культурой и спортом

Техника безопасности при занятии физической культурой и спортом Радуга, федеральная аптечная сеть

Радуга, федеральная аптечная сеть Геморрагический синдром у новорожденных детей

Геморрагический синдром у новорожденных детей Страны Латинской Америки

Страны Латинской Америки Цветные металлы и сплавы

Цветные металлы и сплавы Презентация по теме: Предмет химии. Вещества.

Презентация по теме: Предмет химии. Вещества. Путешественники древности

Путешественники древности Презентация Рождество

Презентация Рождество Евангелие от Марка 10:46-52

Евангелие от Марка 10:46-52 Экзотика России-Кавказ и Дальний Восток

Экзотика России-Кавказ и Дальний Восток Классификация химических реакций

Классификация химических реакций Модель внеурочной деятельности в МБОУ ООШ пос.Прибрежный

Модель внеурочной деятельности в МБОУ ООШ пос.Прибрежный