- Анализ финансовой устойчивости предприятия. (Тема 2.4)

Содержание

- 2. Понятие финансовой устойчивости предприятия 2. Методика оценки финансовой устойчивости предприятия

- 3. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятий Бочаров В.В. Финансовый анализ Васильева Л.С., Петровская М.В.

- 4. Существуют различные трактовки финансовой устойчивости предприятия

- 5. По мнению А.Д. Шеремета и Е.В. Негашева, финансовая устойчивость выступает одной из важнейших характеристик финансового состояния

- 6. М.С. Абрютина и А.В. Грачев сводят сущность финансовой устойчивости к платежеспособности предприятия и не исследуют взаимосвязь

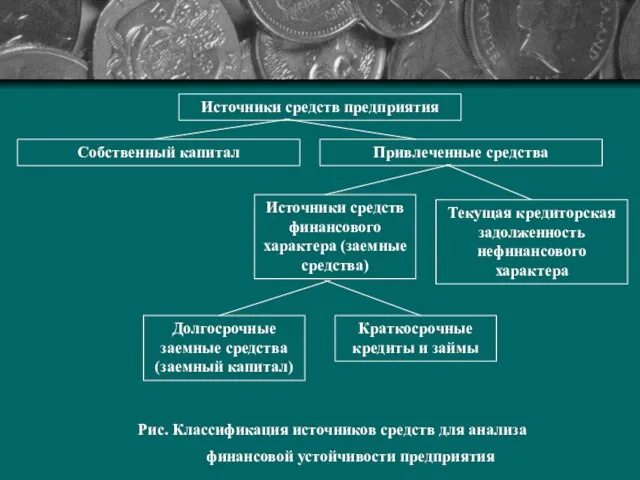

- 7. Источники средств предприятия Собственный капитал Привлеченные средства Источники средств финансового характера (заемные средства) Текущая кредиторская задолженность

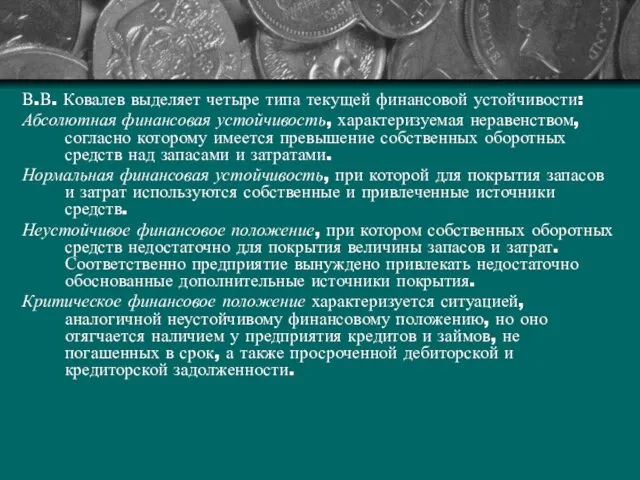

- 8. В.В. Ковалев выделяет четыре типа текущей финансовой устойчивости: Абсолютная финансовая устойчивость, характеризуемая неравенством, согласно которому имеется

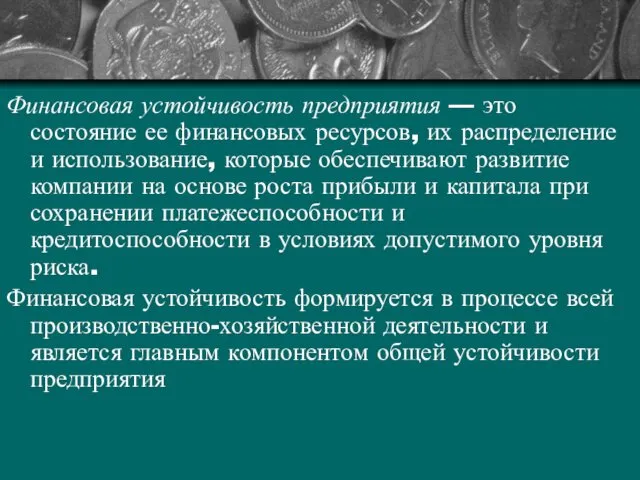

- 9. Финансовая устойчивость предприятия — это состояние ее финансовых ресурсов, их распределение и использование, которые обеспечивают развитие

- 10. На финансовую устойчивость предприятия оказывают влияние различные факторы: - положение предприятия на товарном рынке; - производство

- 11. Показатели финансовой устойчивости

- 12. Коэффициент автономии (финансовой независимости) показывает удельный вес собственных средств в общей сумме источников финансирования. В дополнение

- 13. Коэффициент капитализации (плечо финансового рычага, коэффициент соотношения заемных и собственных средств) отражает величину заемных средств, привлеченных

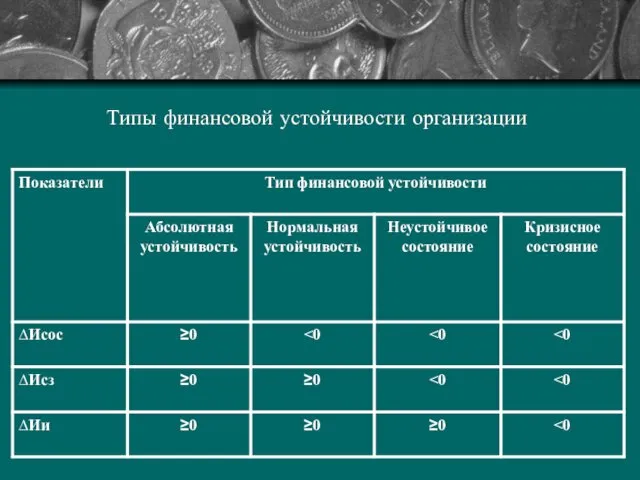

- 14. Типы финансовой устойчивости организации

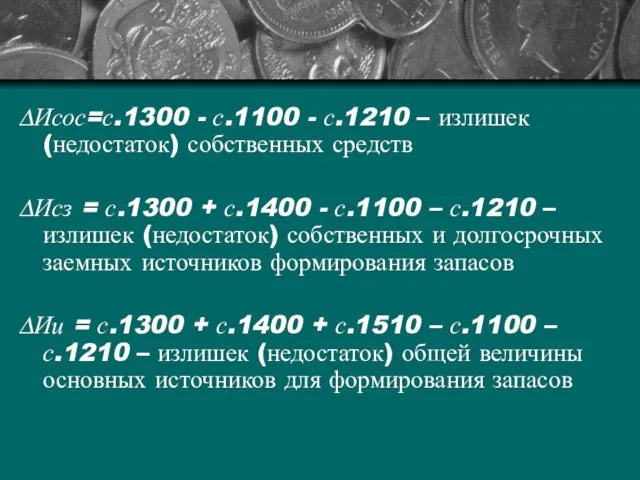

- 15. ∆Исос=с.1300 - с.1100 - с.1210 – излишек (недостаток) собственных средств ∆Исз = с.1300 + с.1400 -

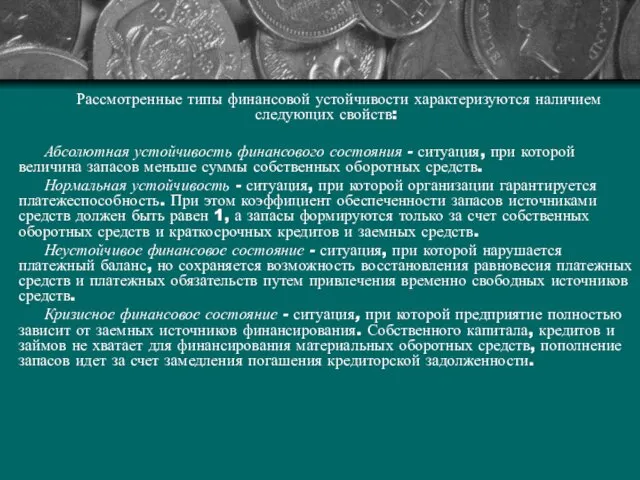

- 16. Рассмотренные типы финансовой устойчивости характеризуются наличием следующих свойств: Абсолютная устойчивость финансового состояния - ситуация, при которой

- 18. Скачать презентацию

Понятие финансовой устойчивости предприятия

2. Методика оценки финансовой устойчивости предприятия

Понятие финансовой устойчивости предприятия

2. Методика оценки финансовой устойчивости предприятия

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятий

Бочаров В.В. Финансовый анализ

Васильева

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятий

Бочаров В.В. Финансовый анализ

Васильева

Существуют различные трактовки финансовой устойчивости предприятия

Существуют различные трактовки финансовой устойчивости предприятия

По мнению А.Д. Шеремета и Е.В. Негашева, финансовая устойчивость выступает одной

По мнению А.Д. Шеремета и Е.В. Негашева, финансовая устойчивость выступает одной

М.С. Абрютина и А.В. Грачев сводят сущность финансовой устойчивости к платежеспособности

М.С. Абрютина и А.В. Грачев сводят сущность финансовой устойчивости к платежеспособности

Источники средств предприятия

Собственный капитал

Привлеченные средства

Источники средств финансового характера (заемные средства)

Текущая кредиторская

Источники средств предприятия

Собственный капитал

Привлеченные средства

Источники средств финансового характера (заемные средства)

Текущая кредиторская

В.В. Ковалев выделяет четыре типа текущей финансовой устойчивости:

Абсолютная финансовая устойчивость, характеризуемая

В.В. Ковалев выделяет четыре типа текущей финансовой устойчивости:

Абсолютная финансовая устойчивость, характеризуемая

Финансовая устойчивость предприятия — это состояние ее финансовых ресурсов, их распределение

Финансовая устойчивость предприятия — это состояние ее финансовых ресурсов, их распределение

На финансовую устойчивость предприятия оказывают влияние различные факторы:

- положение предприятия на

На финансовую устойчивость предприятия оказывают влияние различные факторы:

- положение предприятия на

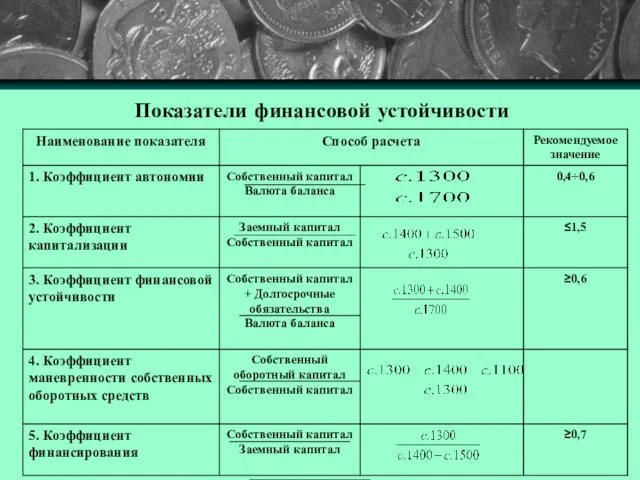

Показатели финансовой устойчивости

Показатели финансовой устойчивости

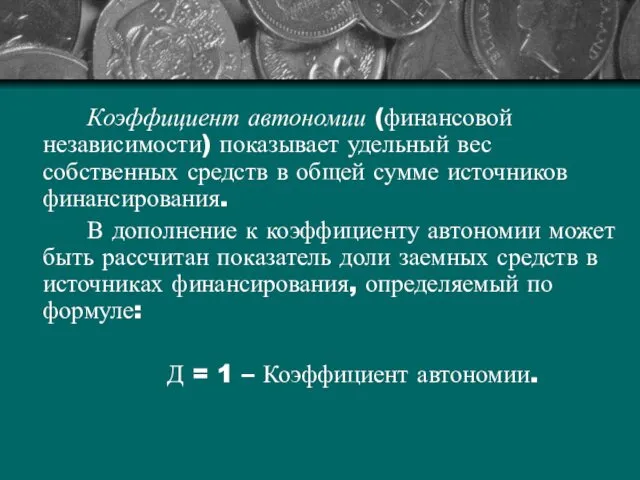

Коэффициент автономии (финансовой независимости) показывает удельный вес собственных средств в общей

Коэффициент автономии (финансовой независимости) показывает удельный вес собственных средств в общей

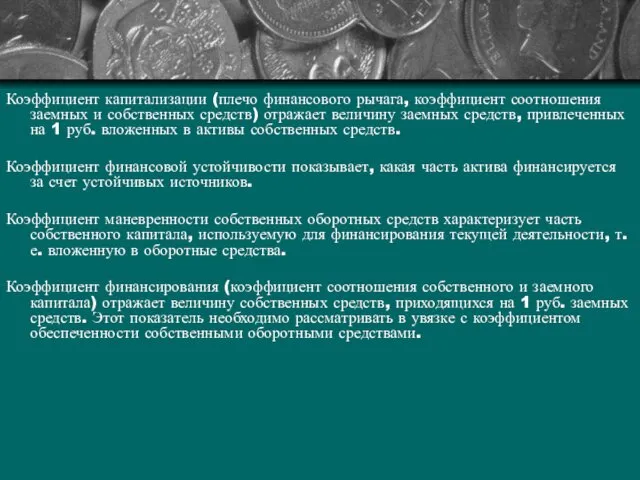

Коэффициент капитализации (плечо финансового рычага, коэффициент соотношения заемных и собственных средств)

Коэффициент капитализации (плечо финансового рычага, коэффициент соотношения заемных и собственных средств)

Типы финансовой устойчивости организации

Типы финансовой устойчивости организации

∆Исос=с.1300 - с.1100 - с.1210 – излишек (недостаток) собственных средств

∆Исз =

∆Исос=с.1300 - с.1100 - с.1210 – излишек (недостаток) собственных средств

∆Исз =

Рассмотренные типы финансовой устойчивости характеризуются наличием следующих свойств:

Абсолютная устойчивость финансового состояния

Рассмотренные типы финансовой устойчивости характеризуются наличием следующих свойств:

Абсолютная устойчивость финансового состояния

Resemiotization in Mindhunter

Resemiotization in Mindhunter Эксплуатация систем вентиляции зданий. Требования и мероприятия

Эксплуатация систем вентиляции зданий. Требования и мероприятия вебинар по практике

вебинар по практике Системы автоматического управления и регулирования. Автоматизированное управление ХТС. Лекция 2

Системы автоматического управления и регулирования. Автоматизированное управление ХТС. Лекция 2 Кто хочет стать миллионером. Игра для учеников 7 класса

Кто хочет стать миллионером. Игра для учеников 7 класса Полисахариды. Целлюлоза

Полисахариды. Целлюлоза Процессуальное право: административная юрисдикция, конституционное судопроизводство

Процессуальное право: административная юрисдикция, конституционное судопроизводство Система и структура государственного управления

Система и структура государственного управления СВОП-контракты. Экономическое понимание

СВОП-контракты. Экономическое понимание Жизнь и творчество Василия Макаровича Шукшина

Жизнь и творчество Василия Макаровича Шукшина Презентация Гимнастика для глаз-1 Диск

Презентация Гимнастика для глаз-1 Диск Предел функции

Предел функции План и поисковые маркетинговые исследования: вторичная информация

План и поисковые маркетинговые исследования: вторичная информация Передовые производственные технологии

Передовые производственные технологии Введение во Храм Пресвятой Богородицы. Гимнография

Введение во Храм Пресвятой Богородицы. Гимнография Кружковая работа по театральной деятельности (старший дошкольный возраст)

Кружковая работа по театральной деятельности (старший дошкольный возраст) Презентация Архипо-Осиповский дельфинарий

Презентация Архипо-Осиповский дельфинарий Классный час с презентацией на тему Олимпиада 2014

Классный час с презентацией на тему Олимпиада 2014 Основные элементы письма. Слайды

Основные элементы письма. Слайды Панорама опыта Профессиональная деятельность

Панорама опыта Профессиональная деятельность презентация Наш дружный 10 класс

презентация Наш дружный 10 класс ПРЕЗЕНТАЦІЯ Припинення іпотеки

ПРЕЗЕНТАЦІЯ Припинення іпотеки Острая сердечная недостаточность

Острая сердечная недостаточность Внутренние воды России. Реки

Внутренние воды России. Реки Шероховатость поверхности

Шероховатость поверхности Шаблон Рамка

Шаблон Рамка День Матери

День Матери Детям о Великой Отечественной войне

Детям о Великой Отечественной войне