- Анализ финансовых результатов деятельности предприятия. (Тема 12)

Содержание

- 2. 1. Задачи и информационное обеспечение анализа Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем

- 3. Основные задачи анализа финансовых результатов деятельности оценка уровня и динамики абсолютных и относительных показателей финансовых результатов

- 4. Основные источники информации накладные на отгрузку продукции; данные аналитического бухгалтерского учета; финансовая отчетность (форма № 2

- 5. 2. Показатели прибыли Классификация По видам хозяйственной деятельности различают: прибыль от основной (операционной) деятельности; прибыль от

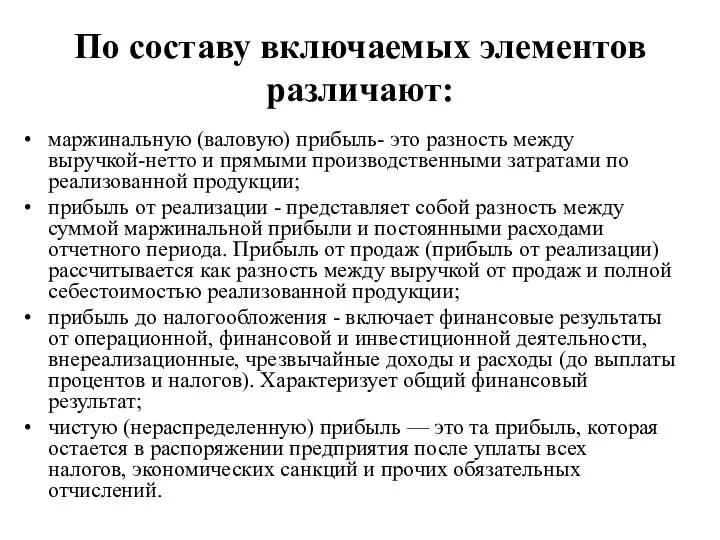

- 6. По составу включаемых элементов различают: маржинальную (валовую) прибыль- это разность между выручкой-нетто и прямыми производственными затратами

- 7. Схема формирования показателей финансовых результатов по данным отчетности

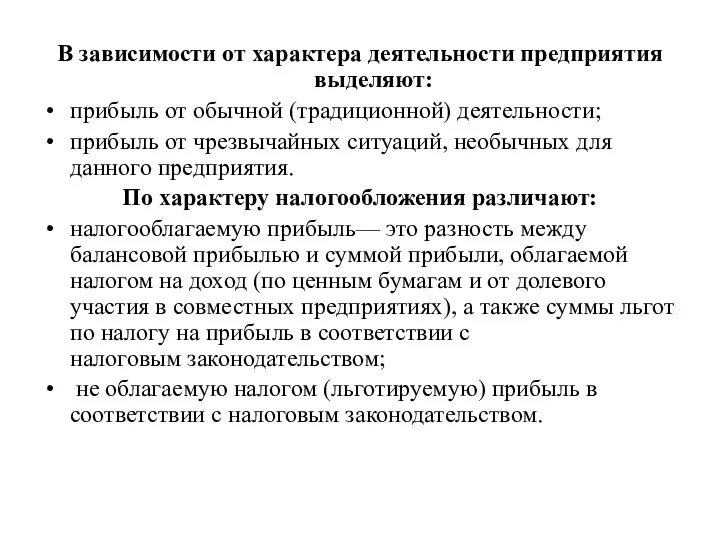

- 8. В зависимости от характера деятельности предприятия выделяют: прибыль от обычной (традиционной) деятельности; прибыль от чрезвычайных ситуаций,

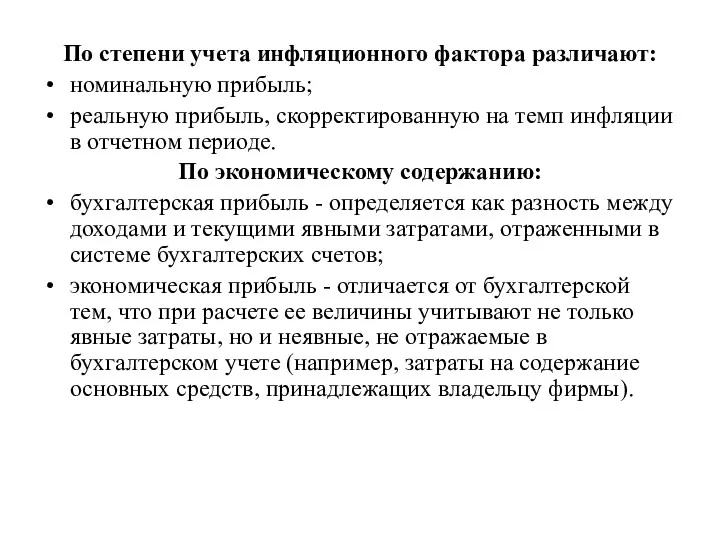

- 9. По степени учета инфляционного фактора различают: номинальную прибыль; реальную прибыль, скорректированную на темп инфляции в отчетном

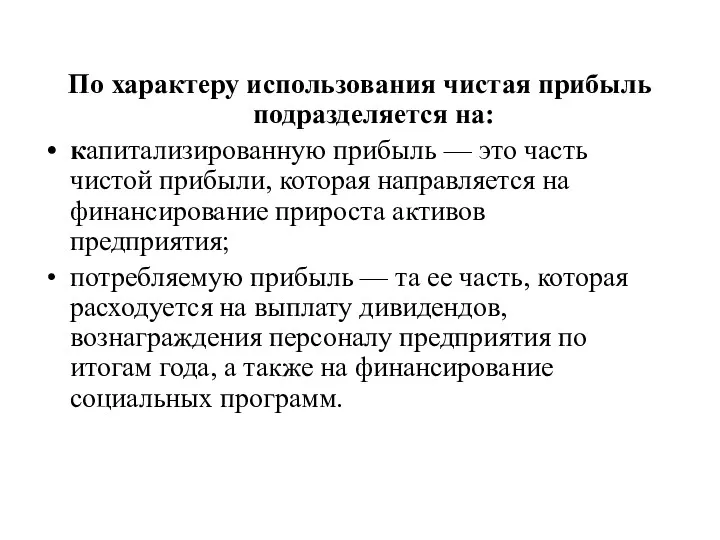

- 10. По характеру использования чистая прибыль подразделяется на: капитализированную прибыль — это часть чистой прибыли, которая направляется

- 11. Анализ финансовых результатов деятельности организации включает: 1) исследование изменений каждого показателя за текущий период (горизонтальный анализ);

- 12. Анализ финансовых результатов деятельности организации включает: 1) исследование изменений каждого показателя за текущий период (горизонтальный анализ);

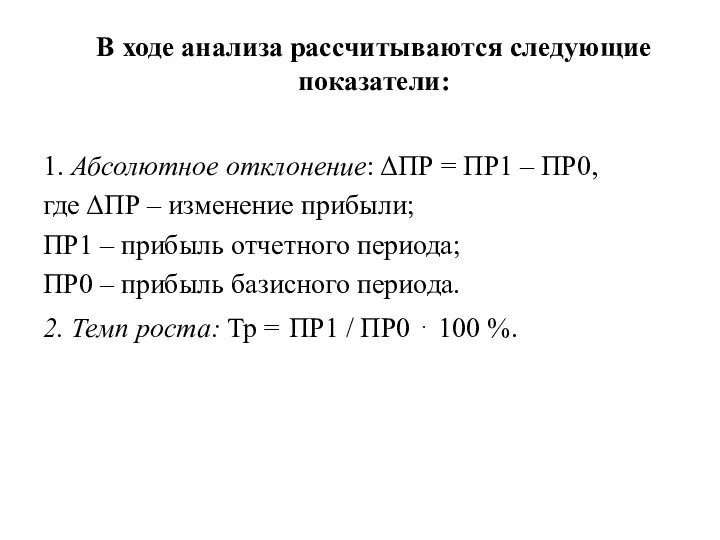

- 13. 1. Абсолютное отклонение: ΔПР = ПР1 – ПР0, где ΔПР – изменение прибыли; ПР1 – прибыль

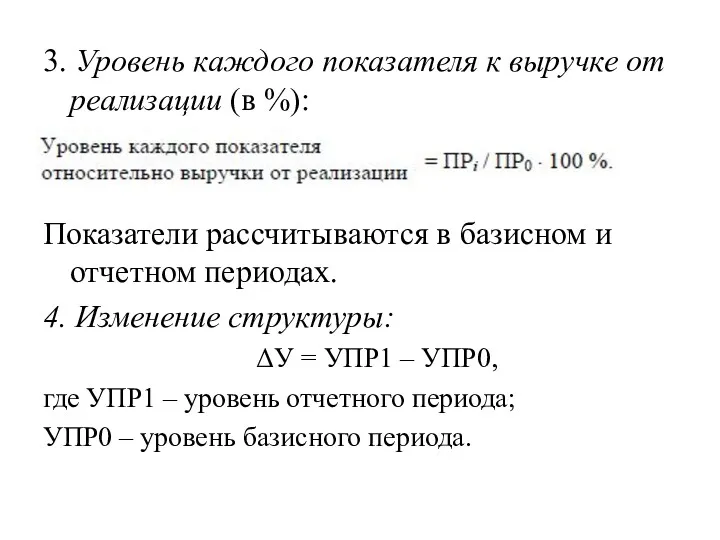

- 14. 3. Уровень каждого показателя к выручке от реализации (в %): Показатели рассчитываются в базисном и отчетном

- 15. Изучение динамики финансовых результатов по составляющим ее элементам позволяет оценить: конкурентные позиции (так, рост прибыли от

- 16. 3. Факторный анализ прибыли от реализации Прибыль от реализации продукции занимает наибольший удельный вес в структуре

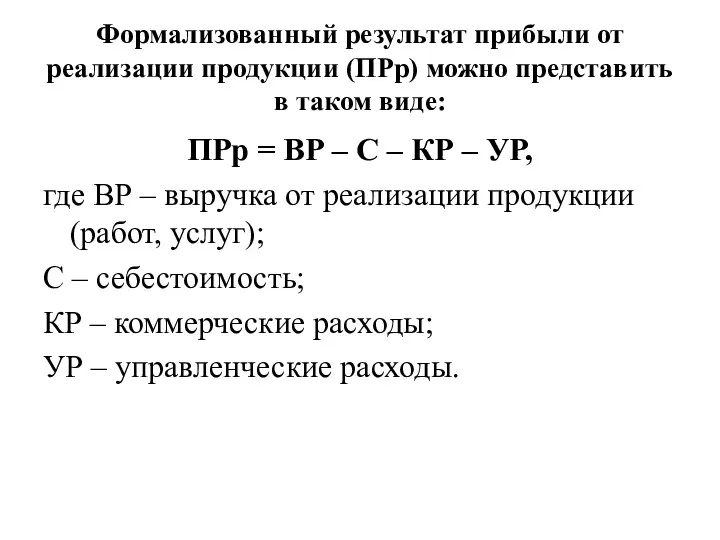

- 17. Формализованный результат прибыли от реализации продукции (ПРр) можно представить в таком виде: ПРр = ВР –

- 18. Величина прибыли от реализации продукции формируется под воздействием следующих факторов:

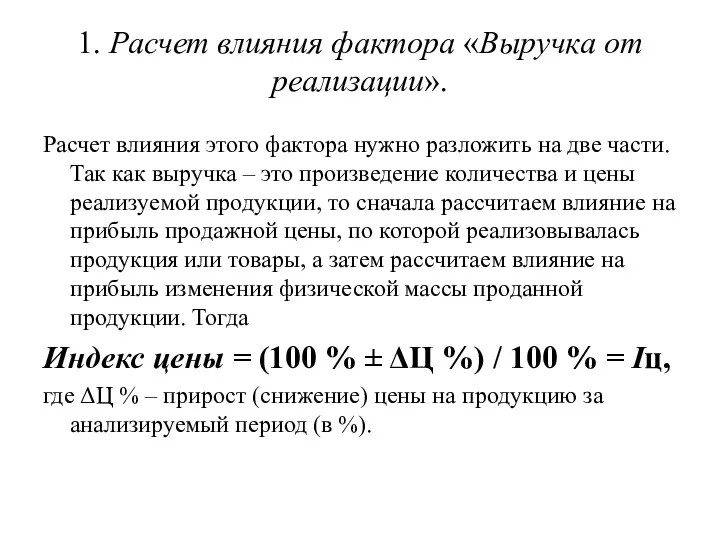

- 19. 1. Расчет влияния фактора «Выручка от реализации». Расчет влияния этого фактора нужно разложить на две части.

- 20. Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна: ВР′ = ВР1 /

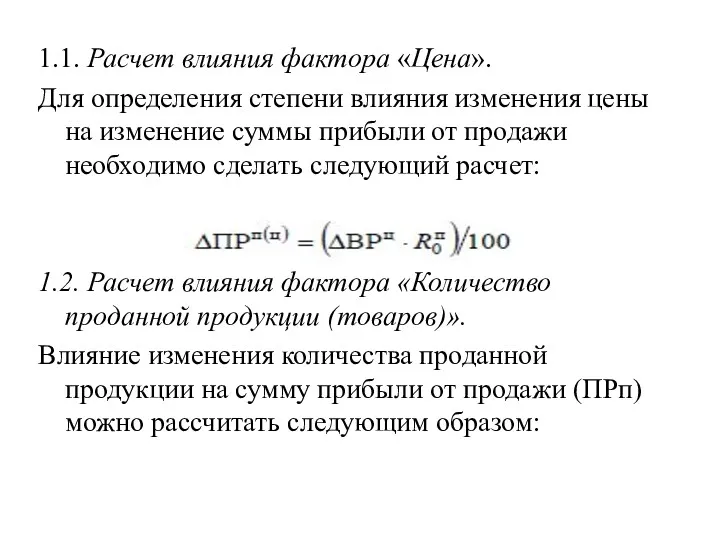

- 21. 1.1. Расчет влияния фактора «Цена». Для определения степени влияния изменения цены на изменение суммы прибыли от

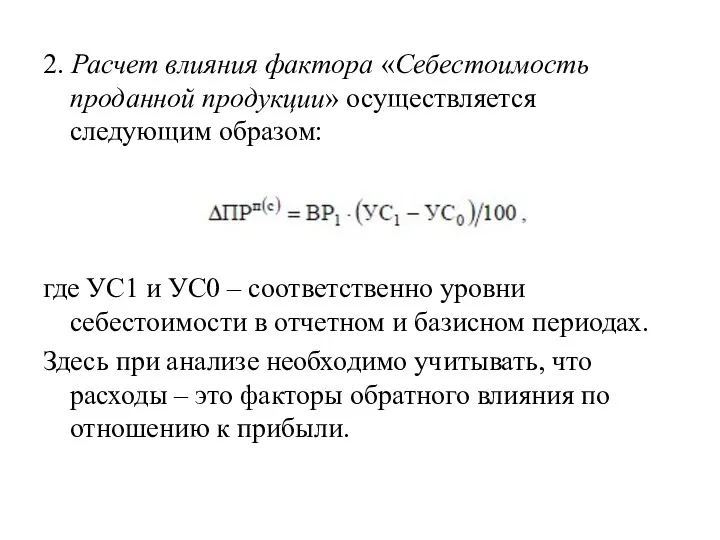

- 23. 2. Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом: где УС1 и УС0 – соответственно

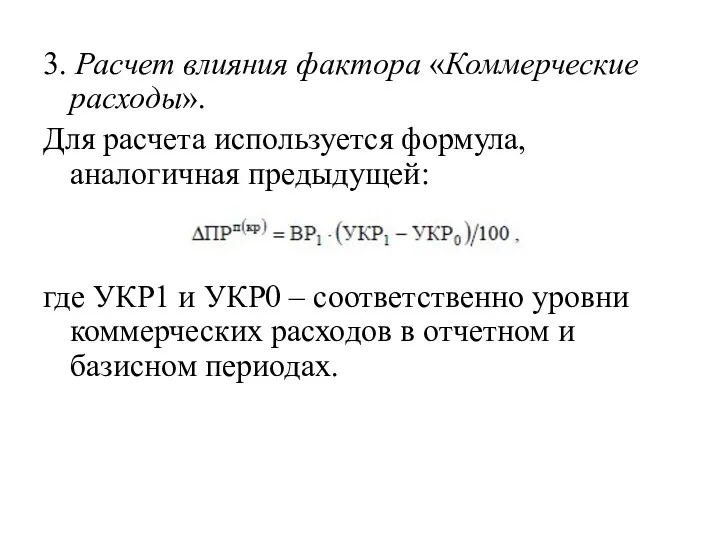

- 24. 3. Расчет влияния фактора «Коммерческие расходы». Для расчета используется формула, аналогичная предыдущей: где УКР1 и УКР0

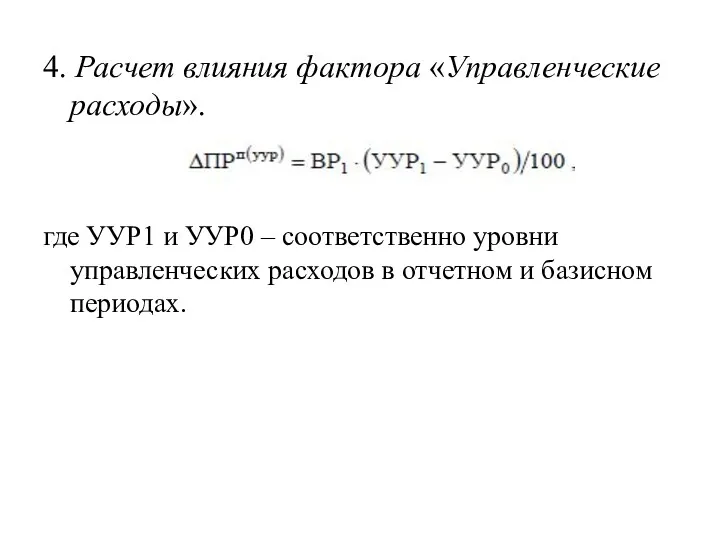

- 25. 4. Расчет влияния фактора «Управленческие расходы». где УУР1 и УУР0 – соответственно уровни управленческих расходов в

- 26. 4. Анализ распределения и использования чистой прибыли Чистая прибыль является основой развития экономики организации. Направления использования

- 27. Схема распределения чистой прибыли

- 28. В течение года организация направляет на текущие нужды прибыль в соответствии с их назначением, т.е. расходует

- 29. Анализ распределения и использования чистой прибыли проводится в следующем порядке: 1) дается оценка изменений суммы и

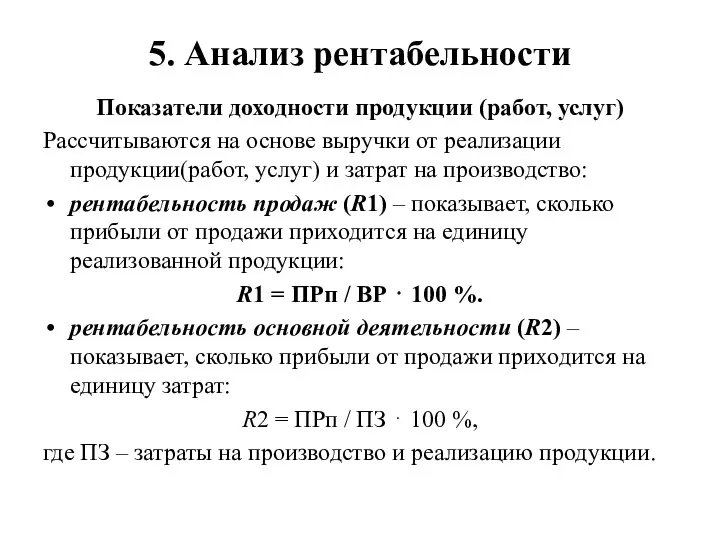

- 30. 5. Анализ рентабельности Показатели доходности продукции (работ, услуг) Рассчитываются на основе выручки от реализации продукции(работ, услуг)

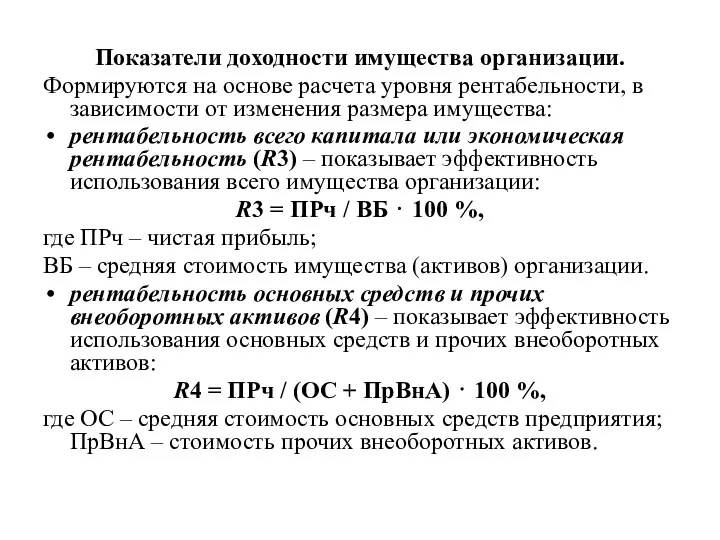

- 31. Показатели доходности имущества организации. Формируются на основе расчета уровня рентабельности, в зависимости от изменения размера имущества:

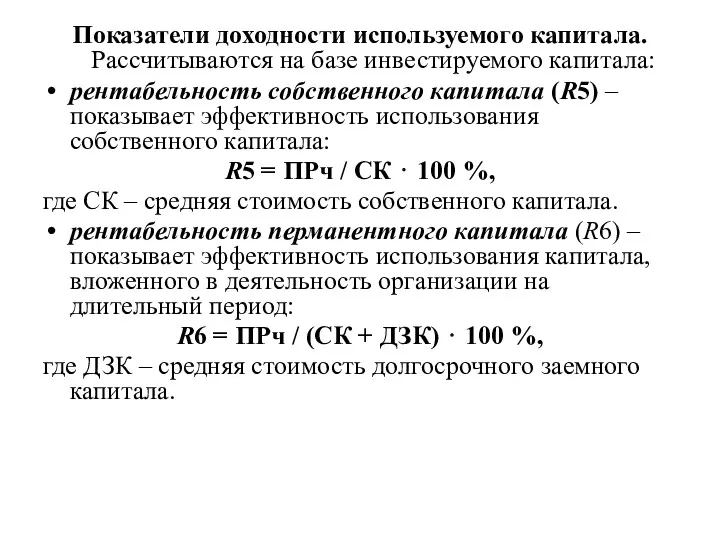

- 32. Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала: рентабельность собственного капитала (R5) – показывает эффективность

- 33. Эти показатели характеризуют эффективность деятельности организации в целом, доходность различных направлений деятельности, окупаемость затрат и т.д.,

- 34. 6. Факторный анализ рентабельности Используется «формула Дюпона». Назначение модели – идентифицировать факторы, определяющие эффективность функционирования организации,

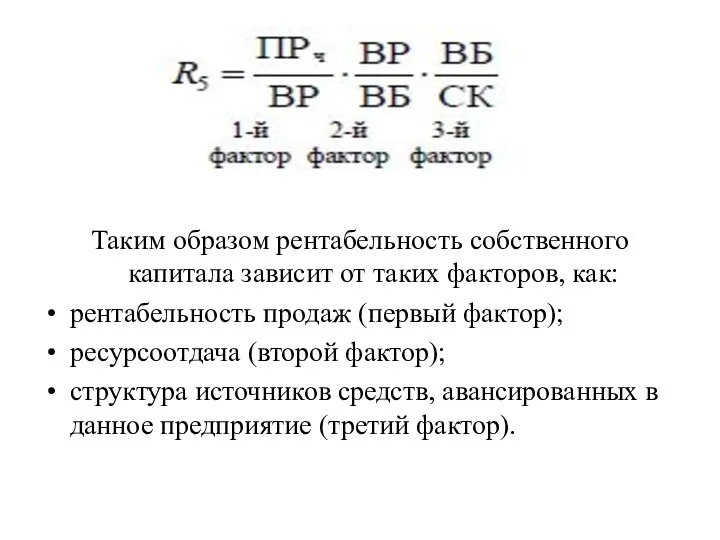

- 35. Таким образом рентабельность собственного капитала зависит от таких факторов, как: рентабельность продаж (первый фактор); ресурсоотдача (второй

- 36. Значимость указанных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все

- 37. При проведении анализа необходимо учитывать следующие особенности: Факторный показатель – рентабельность продаж является своего рода «сиюминутным»

- 38. 7. Резервы роста прибыли и рентабельности Резервы роста прибыли: 1. Увеличение объема производства и реализации продукции.

- 39. Резервы снижения себестоимости: 1. Увеличение объема производства продукции за счет более полного использования производственной мощности организации.

- 41. Скачать презентацию

1. Задачи и информационное обеспечение анализа

Финансовые результаты деятельности предприятия характеризуются суммой

1. Задачи и информационное обеспечение анализа

Финансовые результаты деятельности предприятия характеризуются суммой

Основные задачи анализа финансовых результатов деятельности

оценка уровня и динамики абсолютных и

Основные задачи анализа финансовых результатов деятельности

оценка уровня и динамики абсолютных и

Основные источники информации

накладные на отгрузку продукции;

данные аналитического бухгалтерского учета;

финансовая

Основные источники информации

накладные на отгрузку продукции;

данные аналитического бухгалтерского учета;

финансовая

2. Показатели прибыли

Классификация

По видам хозяйственной деятельности различают:

прибыль от основной (операционной)

2. Показатели прибыли

Классификация

По видам хозяйственной деятельности различают:

прибыль от основной (операционной)

По составу включаемых элементов различают:

маржинальную (валовую) прибыль- это разность между выручкой-нетто

По составу включаемых элементов различают:

маржинальную (валовую) прибыль- это разность между выручкой-нетто

Схема формирования показателей финансовых результатов по данным отчетности

Схема формирования показателей финансовых результатов по данным отчетности

В зависимости от характера деятельности предприятия выделяют:

прибыль от обычной (традиционной) деятельности;

прибыль

В зависимости от характера деятельности предприятия выделяют:

прибыль от обычной (традиционной) деятельности;

прибыль

По степени учета инфляционного фактора различают:

номинальную прибыль;

реальную прибыль, скорректированную на темп

По степени учета инфляционного фактора различают:

номинальную прибыль;

реальную прибыль, скорректированную на темп

По характеру использования чистая прибыль подразделяется на:

капитализированную прибыль — это часть

По характеру использования чистая прибыль подразделяется на:

капитализированную прибыль — это часть

Анализ финансовых результатов деятельности организации включает:

1) исследование изменений каждого показателя за

Анализ финансовых результатов деятельности организации включает:

1) исследование изменений каждого показателя за

Анализ финансовых результатов деятельности организации включает:

1) исследование изменений каждого показателя за

Анализ финансовых результатов деятельности организации включает:

1) исследование изменений каждого показателя за

1. Абсолютное отклонение: ΔПР = ПР1 – ПР0,

где ΔПР – изменение

1. Абсолютное отклонение: ΔПР = ПР1 – ПР0,

где ΔПР – изменение

3. Уровень каждого показателя к выручке от реализации (в %):

Показатели рассчитываются

3. Уровень каждого показателя к выручке от реализации (в %):

Показатели рассчитываются

Изучение динамики финансовых результатов по составляющим ее элементам позволяет оценить:

конкурентные позиции

Изучение динамики финансовых результатов по составляющим ее элементам позволяет оценить:

конкурентные позиции

3. Факторный анализ прибыли от реализации

Прибыль от реализации продукции занимает наибольший

3. Факторный анализ прибыли от реализации

Прибыль от реализации продукции занимает наибольший

Формализованный результат прибыли от реализации продукции (ПРр) можно представить в таком

Формализованный результат прибыли от реализации продукции (ПРр) можно представить в таком

Величина прибыли от реализации продукции формируется под воздействием следующих факторов:

Величина прибыли от реализации продукции формируется под воздействием следующих факторов:

1. Расчет влияния фактора «Выручка от реализации».

Расчет влияния этого фактора нужно

1. Расчет влияния фактора «Выручка от реализации».

Расчет влияния этого фактора нужно

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет

1.1. Расчет влияния фактора «Цена».

Для определения степени влияния изменения цены на

1.1. Расчет влияния фактора «Цена».

Для определения степени влияния изменения цены на

2. Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

где УС1

2. Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

где УС1

3. Расчет влияния фактора «Коммерческие расходы».

Для расчета используется формула, аналогичная предыдущей:

где

3. Расчет влияния фактора «Коммерческие расходы».

Для расчета используется формула, аналогичная предыдущей:

где

4. Расчет влияния фактора «Управленческие расходы».

где УУР1 и УУР0 – соответственно

4. Расчет влияния фактора «Управленческие расходы».

где УУР1 и УУР0 – соответственно

4. Анализ распределения и использования чистой прибыли

Чистая прибыль является основой развития

4. Анализ распределения и использования чистой прибыли

Чистая прибыль является основой развития

Схема распределения чистой прибыли

Схема распределения чистой прибыли

В течение года организация направляет на текущие нужды прибыль в соответствии

В течение года организация направляет на текущие нужды прибыль в соответствии

Анализ распределения и использования чистой прибыли проводится в следующем порядке:

1) дается

Анализ распределения и использования чистой прибыли проводится в следующем порядке:

1) дается

5. Анализ рентабельности

Показатели доходности продукции (работ, услуг)

Рассчитываются на основе выручки от

5. Анализ рентабельности

Показатели доходности продукции (работ, услуг)

Рассчитываются на основе выручки от

Показатели доходности имущества организации.

Формируются на основе расчета уровня рентабельности, в зависимости

Показатели доходности имущества организации.

Формируются на основе расчета уровня рентабельности, в зависимости

Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала:

рентабельность собственного капитала

Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала:

рентабельность собственного капитала

Эти показатели характеризуют эффективность деятельности организации в целом, доходность различных направлений

Эти показатели характеризуют эффективность деятельности организации в целом, доходность различных направлений

6. Факторный анализ рентабельности

Используется «формула Дюпона».

Назначение модели – идентифицировать факторы,

6. Факторный анализ рентабельности

Используется «формула Дюпона».

Назначение модели – идентифицировать факторы,

Таким образом рентабельность собственного капитала зависит от таких факторов, как:

рентабельность

Таким образом рентабельность собственного капитала зависит от таких факторов, как:

рентабельность

Значимость указанных факторов с позиции текущего управления объясняется тем, что они

Значимость указанных факторов с позиции текущего управления объясняется тем, что они

При проведении анализа необходимо учитывать следующие особенности:

Факторный показатель – рентабельность продаж

При проведении анализа необходимо учитывать следующие особенности:

Факторный показатель – рентабельность продаж

7. Резервы роста прибыли и рентабельности

Резервы роста прибыли:

1. Увеличение объема производства

7. Резервы роста прибыли и рентабельности

Резервы роста прибыли:

1. Увеличение объема производства

Резервы снижения себестоимости:

1. Увеличение объема производства продукции за счет более полного

Резервы снижения себестоимости:

1. Увеличение объема производства продукции за счет более полного

Презентация рабочей программы Труд 2я младшая группа

Презентация рабочей программы Труд 2я младшая группа Апаратна складова ПК

Апаратна складова ПК step

step Деревянная тара

Деревянная тара Международные отношения в XVI-XVIII веках

Международные отношения в XVI-XVIII веках PHP-3.2. Типы данных. Строки

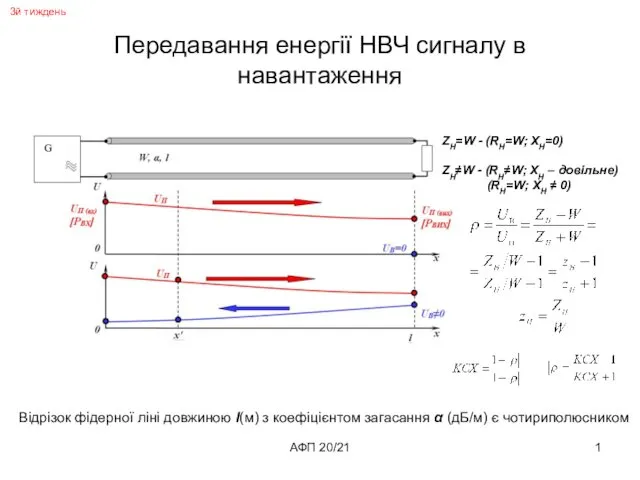

PHP-3.2. Типы данных. Строки Передавання енергії НВЧ сигналу в навантаження

Передавання енергії НВЧ сигналу в навантаження Презентация к внеклассному занятию по теме: Путешествие по городу Минску

Презентация к внеклассному занятию по теме: Путешествие по городу Минску Электронно-дырочный (p-n) переход и его свойства

Электронно-дырочный (p-n) переход и его свойства Обеспечение электромагнитной совместимости

Обеспечение электромагнитной совместимости Обобщение и систематизация знаний по теме Химические реакции

Обобщение и систематизация знаний по теме Химические реакции Анализ причин аварий строительных конструкций. Реконструкция. Лекция 1

Анализ причин аварий строительных конструкций. Реконструкция. Лекция 1 Юморина - 2014

Юморина - 2014 Программа стажировок выпускников на ООО Павловский автобусный завод

Программа стажировок выпускников на ООО Павловский автобусный завод Ручные работы

Ручные работы История философии. Основные этапы формирования западноевропейской мысли: от античности до 20го века

История философии. Основные этапы формирования западноевропейской мысли: от античности до 20го века Презентация Сказка ложь, да в ней намек

Презентация Сказка ложь, да в ней намек Государство Тунис

Государство Тунис Использование кругового метода в спортивной тренировке

Использование кругового метода в спортивной тренировке Презентация исследовательского экологического проекта, выполненного суворовцами в период летней практики.

Презентация исследовательского экологического проекта, выполненного суворовцами в период летней практики. Я в социуме - Токаев Сослан

Я в социуме - Токаев Сослан День Матери

День Матери L1-5 SUZ 1ru (1)

L1-5 SUZ 1ru (1) Проект: Юные исследователи

Проект: Юные исследователи Электроэнергетика. Тепловые электростанции. Теплоэлектроцентрали

Электроэнергетика. Тепловые электростанции. Теплоэлектроцентрали Система торгового менеджмента

Система торгового менеджмента Моя будущая профессия

Моя будущая профессия Презентация Длинные волосы - в этом что-то есть (часть 1)

Презентация Длинные волосы - в этом что-то есть (часть 1)