- Учет и анализ основных средств и эффективность их использования

Содержание

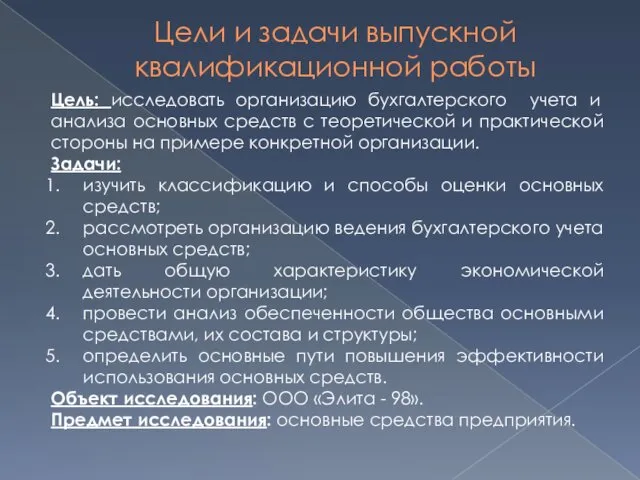

- 2. Цели и задачи выпускной квалификационной работы Цель: исследовать организацию бухгалтерского учета и анализа основных средств с

- 3. Классификация основных средств Основные средства По принадлежности собственнику По роли в производстве По целевому назначению По

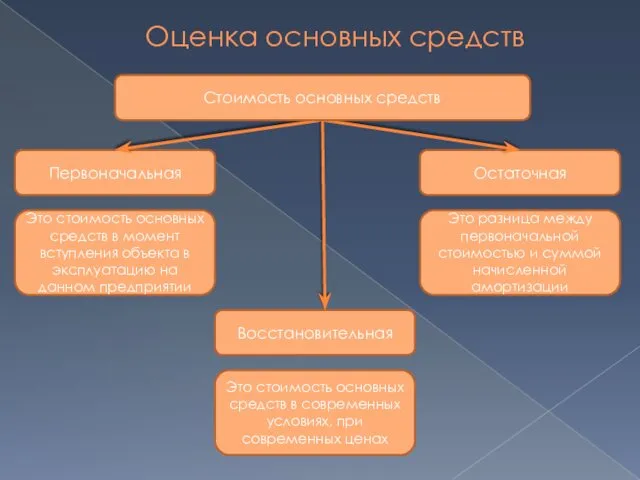

- 4. Оценка основных средств Первоначальная Остаточная Восстановительная , Это стоимость основных средств в момент вступления объекта в

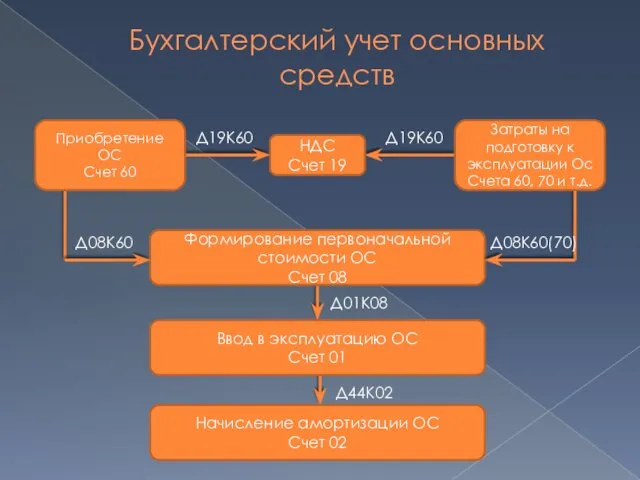

- 5. Бухгалтерский учет основных средств Приобретение ОС Счет 60 Затраты на подготовку к эксплуатации Ос Счета 60,

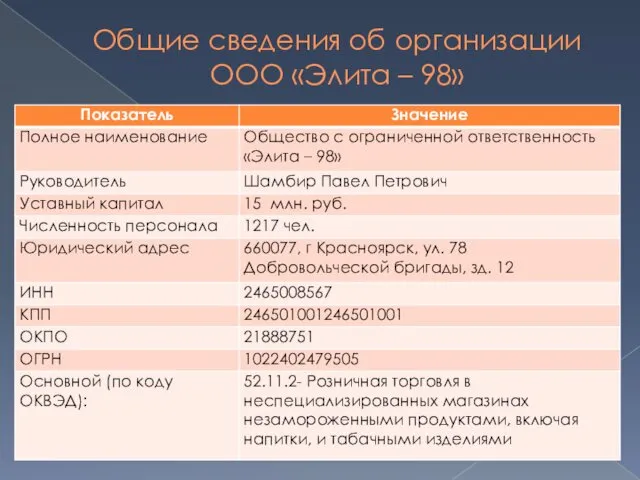

- 6. Общие сведения об организации ООО «Элита – 98»

- 7. Показатели, характеризующие финансовое состояние ООО «Элита – 98» за 2013-2015 г.г.

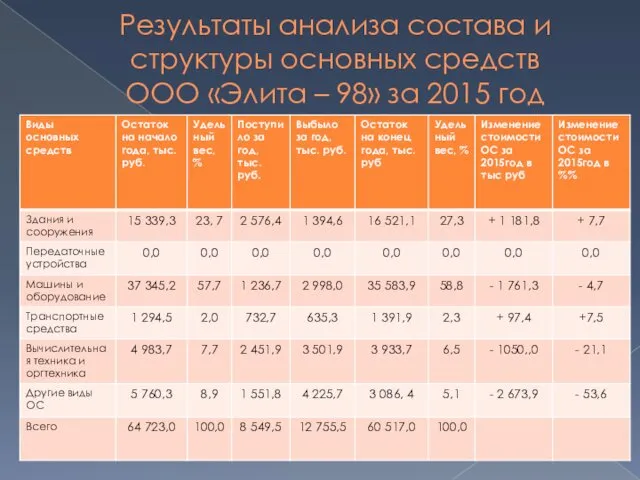

- 8. Результаты анализа состава и структуры основных средств ООО «Элита – 98» за 2015 год

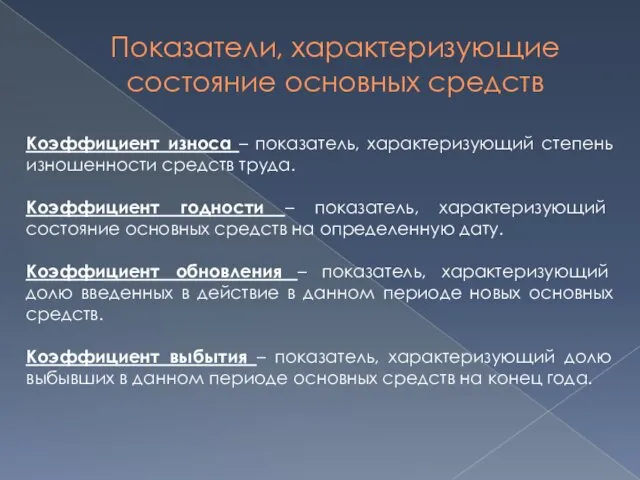

- 9. Показатели, характеризующие состояние основных средств Коэффициент износа – показатель, характеризующий степень изношенности средств труда. Коэффициент годности

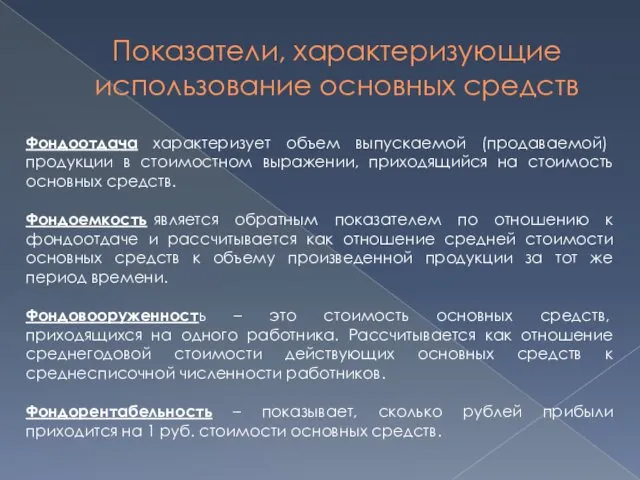

- 10. Показатели, характеризующие использование основных средств Фондоотдача характеризует объем выпускаемой (продаваемой) продукции в стоимостном выражении, приходящийся на

- 11. Исходные данные для расчета показателей, характеризующих ОС ООО «Элита – 98» за 2013-2015 г.г.

- 12. Результаты расчета показателей использования ОС ООО «Элита – 98» в 2013-2015 г.г.

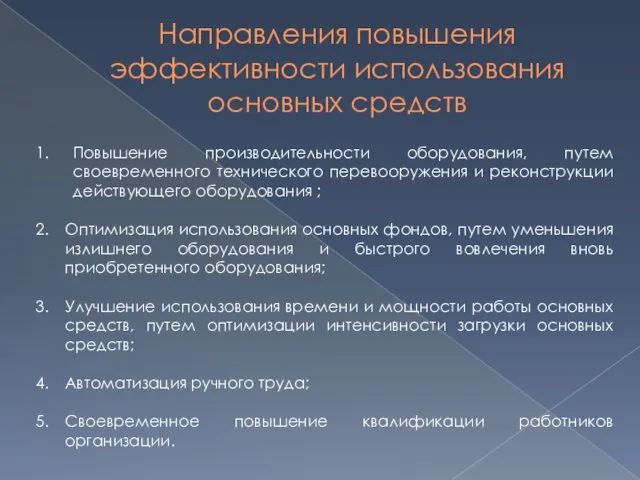

- 13. Направления повышения эффективности использования основных средств Повышение производительности оборудования, путем своевременного технического перевооружения и реконструкции действующего

- 15. Скачать презентацию

Цели и задачи выпускной квалификационной работы

Цель: исследовать организацию бухгалтерского учета и

Цели и задачи выпускной квалификационной работы

Цель: исследовать организацию бухгалтерского учета и

Классификация основных средств

Основные средства

По принадлежности собственнику

По роли в производстве

По целевому назначению

По

Классификация основных средств

Основные средства

По принадлежности собственнику

По роли в производстве

По целевому назначению

По

Оценка основных средств

Первоначальная

Остаточная

Восстановительная

,

Это стоимость основных средств в момент вступления объекта

Оценка основных средств

Первоначальная

Остаточная

Восстановительная

,

Это стоимость основных средств в момент вступления объекта

Бухгалтерский учет основных средств

Приобретение ОС

Счет 60

Затраты на подготовку к эксплуатации Ос

Счета

Бухгалтерский учет основных средств

Приобретение ОС

Счет 60

Затраты на подготовку к эксплуатации Ос

Счета

Общие сведения об организации ООО «Элита – 98»

Общие сведения об организации ООО «Элита – 98»

Показатели, характеризующие финансовое состояние ООО «Элита – 98» за 2013-2015 г.г.

Показатели, характеризующие финансовое состояние ООО «Элита – 98» за 2013-2015 г.г.

Результаты анализа состава и структуры основных средств

ООО «Элита – 98»

Результаты анализа состава и структуры основных средств ООО «Элита – 98»

Показатели, характеризующие состояние основных средств

Коэффициент износа – показатель, характеризующий степень изношенности

Показатели, характеризующие состояние основных средств

Коэффициент износа – показатель, характеризующий степень изношенности

Показатели, характеризующие использование основных средств

Фондоотдача характеризует объем выпускаемой (продаваемой) продукции в

Показатели, характеризующие использование основных средств

Фондоотдача характеризует объем выпускаемой (продаваемой) продукции в

Исходные данные для расчета показателей, характеризующих ОС ООО «Элита – 98»

Исходные данные для расчета показателей, характеризующих ОС ООО «Элита – 98»

Результаты расчета показателей использования ОС

ООО «Элита – 98» в 2013-2015

Результаты расчета показателей использования ОС ООО «Элита – 98» в 2013-2015

Направления повышения эффективности использования основных средств

Повышение производительности оборудования, путем своевременного технического

Направления повышения эффективности использования основных средств

Повышение производительности оборудования, путем своевременного технического

Презентация Все профессии важны

Презентация Все профессии важны Лекция № 1. Введение в курс “Электротехника”

Лекция № 1. Введение в курс “Электротехника” Презентация - тест с проверкой решения Вычисления по химическим уравнениям

Презентация - тест с проверкой решения Вычисления по химическим уравнениям Проект складной рыбацкий стулик

Проект складной рыбацкий стулик Презентация по проекту

Презентация по проекту Технология получения и использования дрожжей в пищевой промышленности

Технология получения и использования дрожжей в пищевой промышленности Архитектор. Задача архитектора

Архитектор. Задача архитектора Мягкий знак на конце наречий

Мягкий знак на конце наречий Устойчивость рабочего валка и способы его восстановления

Устойчивость рабочего валка и способы его восстановления Мастер-класс Айрис фолдинг

Мастер-класс Айрис фолдинг Изучение свойств бумаги

Изучение свойств бумаги Настольный компьютер Андромеда Б-1

Настольный компьютер Андромеда Б-1 Реконструкция водопропускных труб

Реконструкция водопропускных труб Рейтинговый контроль знаний

Рейтинговый контроль знаний Программа поддержки местных инициатив на территории сельского поселения Уразовский сельсовет

Программа поддержки местных инициатив на территории сельского поселения Уразовский сельсовет Гончарное искусство стили росписи древнегреческих сосудов

Гончарное искусство стили росписи древнегреческих сосудов Книжная выставка КОСМОС

Книжная выставка КОСМОС Методическая подборка Ручные швы

Методическая подборка Ручные швы Европейское искусство XX века. Течения и направления

Европейское искусство XX века. Течения и направления лекция_Растворы

лекция_Растворы презентацияfnjkadfjkbgk

презентацияfnjkadfjkbgk Конструктор урока по А. Гину

Конструктор урока по А. Гину презентация к внеклассному мероприятию

презентация к внеклассному мероприятию Организм человека. Общий обзор

Организм человека. Общий обзор Назначение и устройство токарно-винторезного станка ТВ-6

Назначение и устройство токарно-винторезного станка ТВ-6 Обработка материалов и изделий с помощью электронных пучков

Обработка материалов и изделий с помощью электронных пучков Мектептегі эдістемелік жумыстын негізгі багыттары

Мектептегі эдістемелік жумыстын негізгі багыттары Культурно-туристический центр Званые гости

Культурно-туристический центр Званые гости