- Аудит учета денежных средств и операций в валюте

Содержание

- 2. Аудит учета денежных средств Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских и валютных

- 3. Аудит кассовых операций Аудит кассовых операций должен проводиться в соответствии с разработанной программой по следующим направлениям:

- 4. Приступая к проверке кассовых операций, аудитор выясняет правильность их документального оформления: (полнота заполнения реквизитов приходных и

- 5. Аудит операций на валютных счетах При проведении аудита операций на валютных счетах аудитору необходимо установить: законность

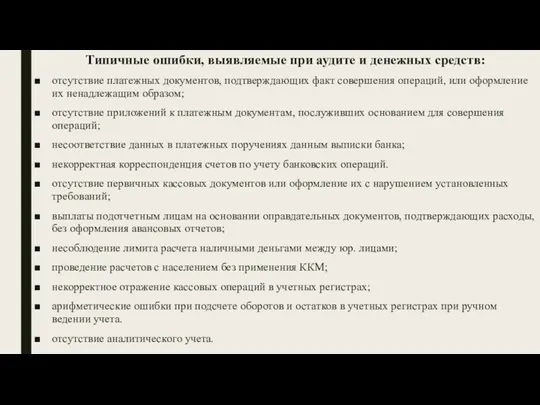

- 6. Типичные ошибки, выявляемые при аудите и денежных средств: отсутствие платежных документов, подтверждающих факт совершения операций, или

- 8. Скачать презентацию

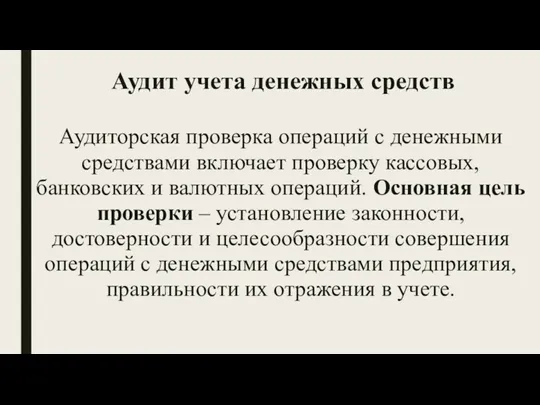

Аудит учета денежных средств

Аудиторская проверка операций с денежными средствами включает проверку

Аудит учета денежных средств

Аудиторская проверка операций с денежными средствами включает проверку

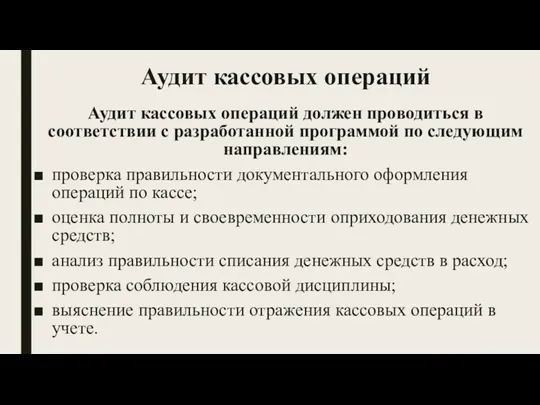

Аудит кассовых операций

Аудит кассовых операций должен проводиться в соответствии с разработанной

Аудит кассовых операций

Аудит кассовых операций должен проводиться в соответствии с разработанной

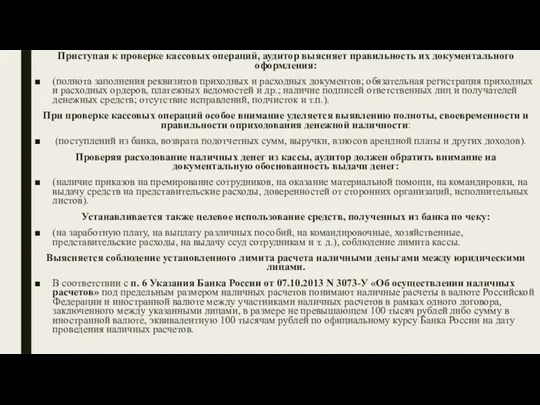

Приступая к проверке кассовых операций, аудитор выясняет правильность их документального оформления:

(полнота

Приступая к проверке кассовых операций, аудитор выясняет правильность их документального оформления:

(полнота

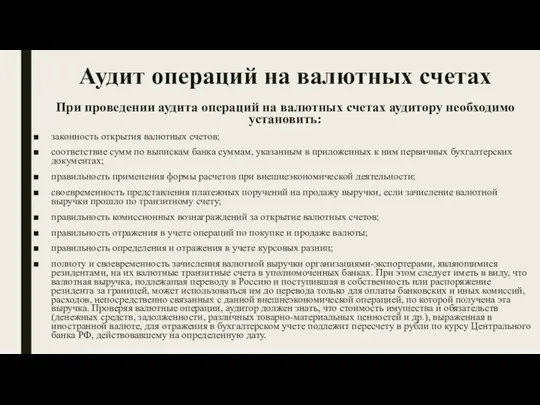

Аудит операций на валютных счетах

При проведении аудита операций на валютных счетах

Аудит операций на валютных счетах

При проведении аудита операций на валютных счетах

Типичные ошибки, выявляемые при аудите и денежных средств:

отсутствие платежных документов,

Типичные ошибки, выявляемые при аудите и денежных средств:

отсутствие платежных документов,

Презентация Игровая педагогическая технология

Презентация Игровая педагогическая технология презентация к уроку профориентации Что такое профессия. Какие бывают профессии

презентация к уроку профориентации Что такое профессия. Какие бывают профессии Латинская Америка в XIX – начале XX в.: время перемен

Латинская Америка в XIX – начале XX в.: время перемен классный час Мы в ответе за свои поступки

классный час Мы в ответе за свои поступки Зеленый наряд нашей планеты. Презентация.

Зеленый наряд нашей планеты. Презентация. Наладка систем измерения расхода

Наладка систем измерения расхода Рельеф Земли. Равнины суши. Горы суши

Рельеф Земли. Равнины суши. Горы суши Организация проектной деятельности в образовательном процессе ДОУ. Диск

Организация проектной деятельности в образовательном процессе ДОУ. Диск городская социально-педагогическая программа Поморье(1 этап)

городская социально-педагогическая программа Поморье(1 этап) Оформление сертификатов

Оформление сертификатов Блокада Ленинграда

Блокада Ленинграда Жалпы гигиена және Экология. Атом энергетикасын пайдалану қауіпсіздік мемлекеттік реттеу

Жалпы гигиена және Экология. Атом энергетикасын пайдалану қауіпсіздік мемлекеттік реттеу Введение в специальность. Профессиональная этика и деонтология

Введение в специальность. Профессиональная этика и деонтология Разгадываем загадки

Разгадываем загадки Аквалос в бетоне производительностью 1000 м3/сут

Аквалос в бетоне производительностью 1000 м3/сут Методический материал к занятиям по музыки с 1-4 класс

Методический материал к занятиям по музыки с 1-4 класс Презентация Гидролиз

Презентация Гидролиз Дисперсные системы.

Дисперсные системы. Права человека. Свобода, равенство и братство

Права человека. Свобода, равенство и братство Компания Мега Вольт

Компания Мега Вольт Логистикалық кәсіпорындарының іс-әрекетін талдау

Логистикалық кәсіпорындарының іс-әрекетін талдау Презентация Забавные загадки

Презентация Забавные загадки Делірії та депресії у людей похилого та старечого віку

Делірії та депресії у людей похилого та старечого віку презентация

презентация Документы для внутренней и внешней общественности

Документы для внутренней и внешней общественности Danone. Пищевая промышленность. Продукция: молочные продукты, минеральная вода, детское питание

Danone. Пищевая промышленность. Продукция: молочные продукты, минеральная вода, детское питание Соотношение постоянной и переменной части вознаграждения

Соотношение постоянной и переменной части вознаграждения Государство и право в Древней Руси (IX-XV вв.)

Государство и право в Древней Руси (IX-XV вв.)