Danone. Пищевая промышленность. Продукция: молочные продукты, минеральная вода, детское питание презентация

- Danone. Пищевая промышленность. Продукция: молочные продукты, минеральная вода, детское питание

Содержание

- 2. Деятельность Основные направления деятельности компании — молочные продукты, детское и медицинское питание, минеральная вода. Продукция выпускается

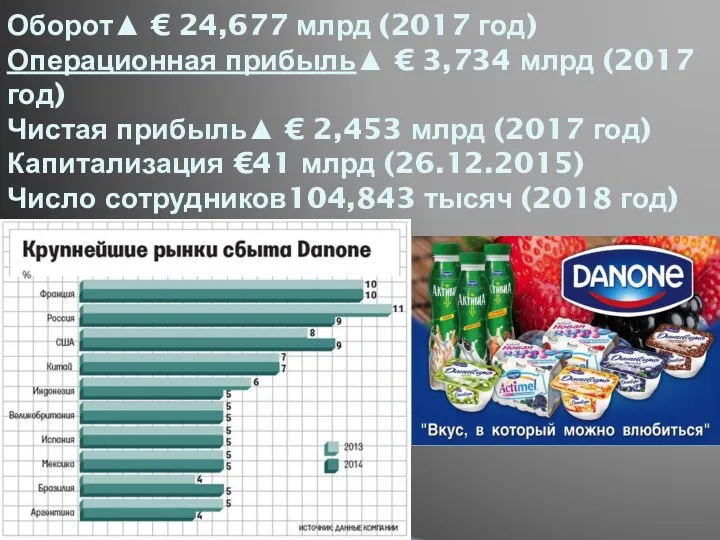

- 3. Оборот▲ € 24,677 млрд (2017 год) Операционная прибыль▲ € 3,734 млрд (2017 год) Чистая прибыль▲ €

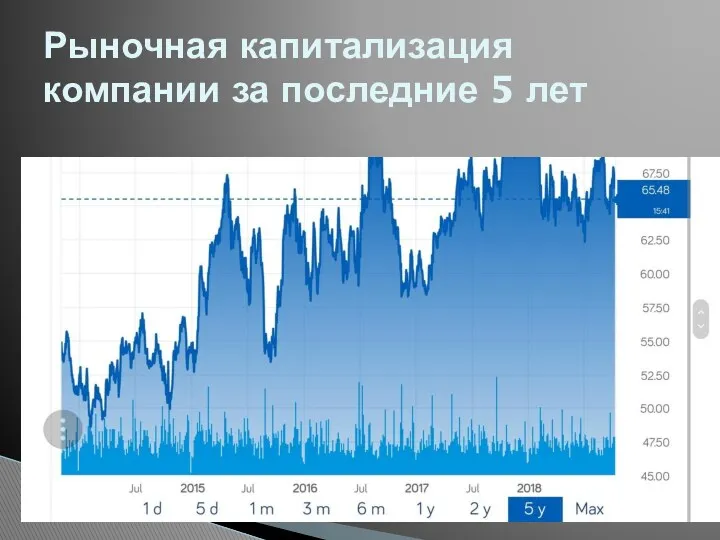

- 4. Рыночная капитализация компании за последние 5 лет

- 5. Рейтинг ТНК в мире В этом году Danon занял 239-ю строчку в рейтинге Global 2000,с продажами

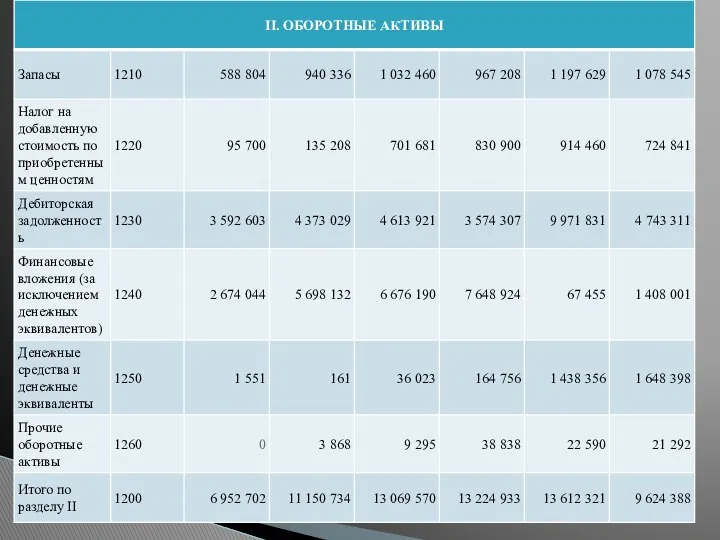

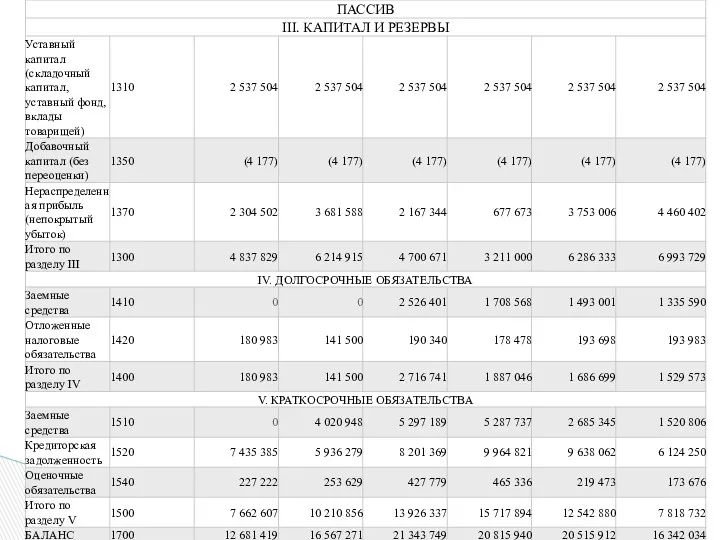

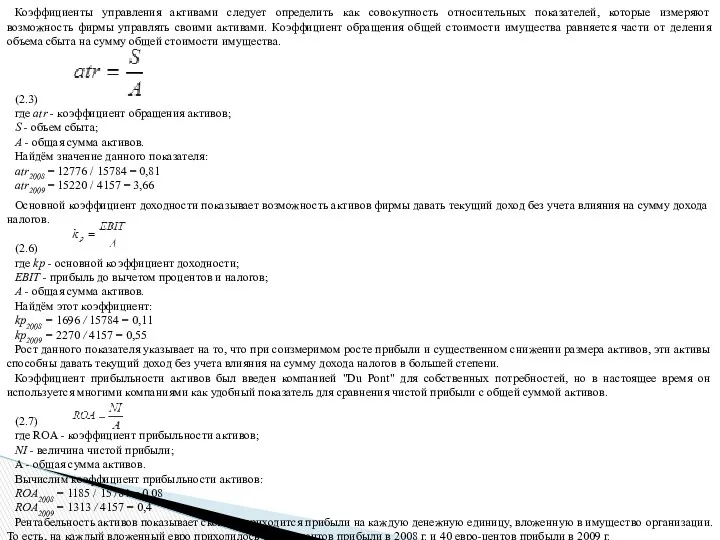

- 10. Коэффициенты управления активами следует определить как совокупность относительных показателей, которые измеряют возможность фирмы управлять своими активами.

- 13. Скачать презентацию

Деятельность

Основные направления деятельности компании — молочные продукты, детское и медицинское питание,

Деятельность Основные направления деятельности компании — молочные продукты, детское и медицинское питание,

Оборот▲ € 24,677 млрд (2017 год)

Операционная прибыль▲ € 3,734 млрд (2017 год)

Чистая прибыль▲ €

Оборот▲ € 24,677 млрд (2017 год) Операционная прибыль▲ € 3,734 млрд (2017 год) Чистая прибыль▲ €

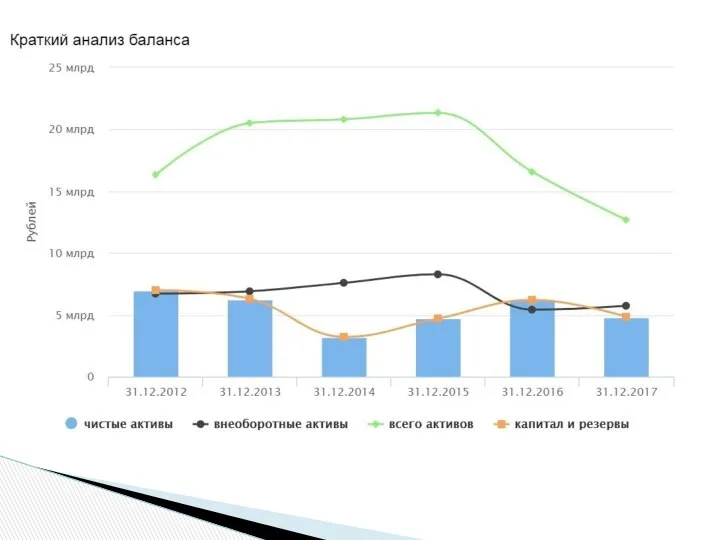

Рыночная капитализация компании за последние 5 лет

Рыночная капитализация компании за последние 5 лет

Рейтинг ТНК в мире

В этом году Danon занял 239-ю строчку в

Рейтинг ТНК в мире

В этом году Danon занял 239-ю строчку в

Коэффициенты управления активами следует определить как совокупность относительных показателей, которые измеряют

Коэффициенты управления активами следует определить как совокупность относительных показателей, которые измеряют

My dream school (иллюстрации)

My dream school (иллюстрации) 20231029_prezentatsiya_k_uroku_0

20231029_prezentatsiya_k_uroku_0 Безбарьерная архитектурная среда. Общие знания и представления о доступном дизайне

Безбарьерная архитектурная среда. Общие знания и представления о доступном дизайне Человеческая деятельность, как фактор образования высокотоксичных вредных веществ и загрязнителей

Человеческая деятельность, как фактор образования высокотоксичных вредных веществ и загрязнителей презентация к фронтальному коррекционно-развивающему занятию Разноцветный родничок

презентация к фронтальному коррекционно-развивающему занятию Разноцветный родничок Большое в малом. Проблема бездомных животных

Большое в малом. Проблема бездомных животных Презентация Microsoft Office PowerPoint (1)

Презентация Microsoft Office PowerPoint (1) Трубопроводы и трубопроводная арматура на нефтебазе, НПС

Трубопроводы и трубопроводная арматура на нефтебазе, НПС Компьютерные сети. Часть 2

Компьютерные сети. Часть 2 Буддизм

Буддизм ЧАЭС: Авария 1986

ЧАЭС: Авария 1986 Основные виды и качества эмоций

Основные виды и качества эмоций Физические и химические явления

Физические и химические явления Электронные образовательные ресурсы в начальной школе

Электронные образовательные ресурсы в начальной школе Расходы организации. Тема 4

Расходы организации. Тема 4 кроме 4, 75, 76ASEPTIKA_I_ANTISEPTIKA

кроме 4, 75, 76ASEPTIKA_I_ANTISEPTIKA Рабство в стародавній Індії

Рабство в стародавній Індії Цепные передачи

Цепные передачи Основания и фундаменты. Понятие об основаниях и требования к ним

Основания и фундаменты. Понятие об основаниях и требования к ним Церковь Воскресения Христова в д. Шишовка Череповецкого района

Церковь Воскресения Христова в д. Шишовка Череповецкого района Leopard 48. Technical details

Leopard 48. Technical details Проектно-исследовательская работа Домашние любимцы

Проектно-исследовательская работа Домашние любимцы Водородный показатель

Водородный показатель Индивидуальная работа по развитию познавательных процессов детей дошкольного возраста

Индивидуальная работа по развитию познавательных процессов детей дошкольного возраста Учебный тренажёр и проверочный тест по теме: Знаки препинания в СПП

Учебный тренажёр и проверочный тест по теме: Знаки препинания в СПП Промывка скважины

Промывка скважины Специальность 44.02.02 Преподавание в начальных классах

Специальность 44.02.02 Преподавание в начальных классах Презентация строительства онкопристройки к основному зданию областной детской клинической больницы

Презентация строительства онкопристройки к основному зданию областной детской клинической больницы