- Расходы организации. Тема 4

Содержание

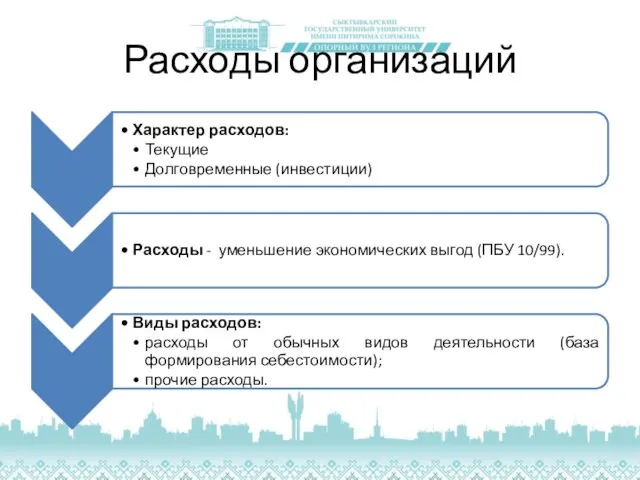

- 2. Расходы организаций

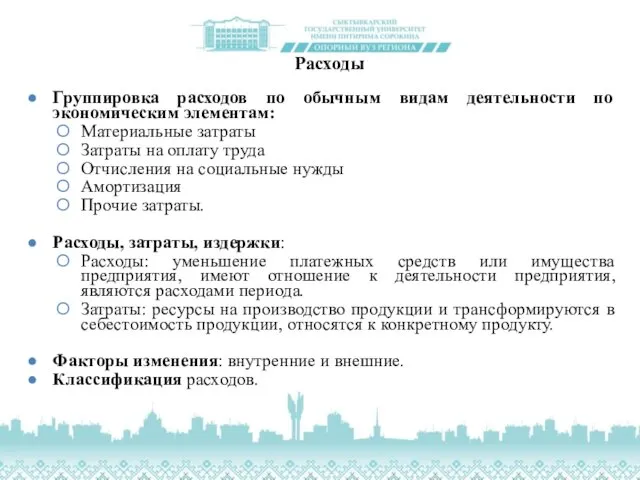

- 3. Расходы Группировка расходов по обычным видам деятельности по экономическим элементам: Материальные затраты Затраты на оплату труда

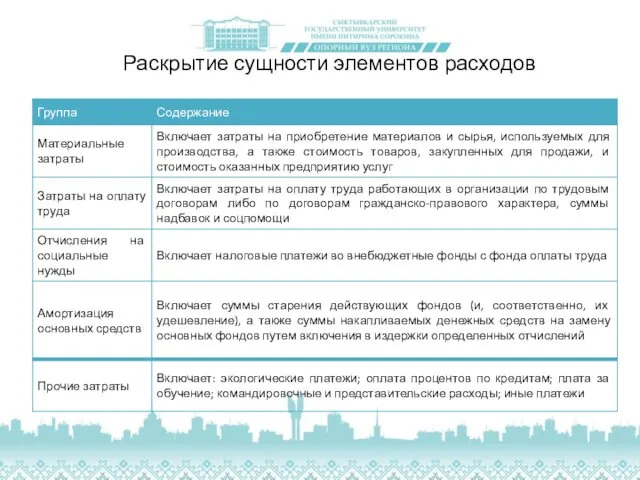

- 4. Раскрытие сущности элементов расходов

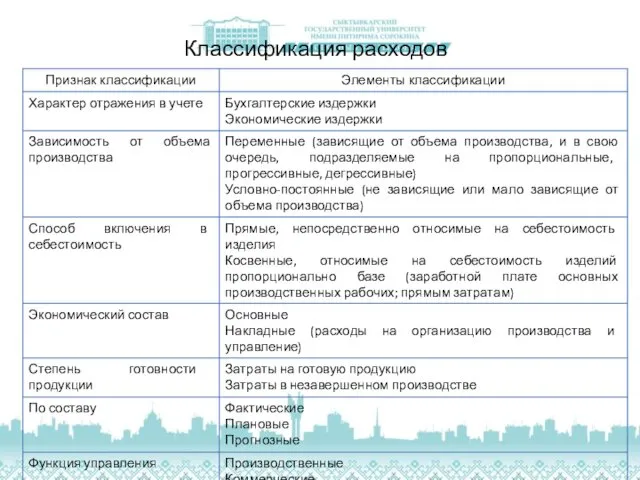

- 5. Классификация расходов

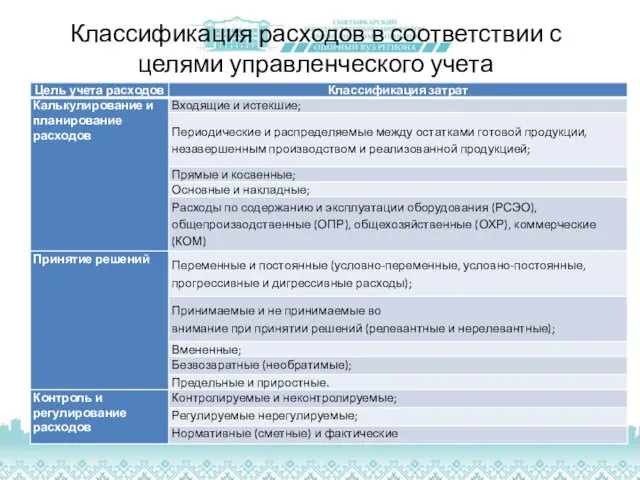

- 6. Классификация расходов в соответствии с целями управленческого учета

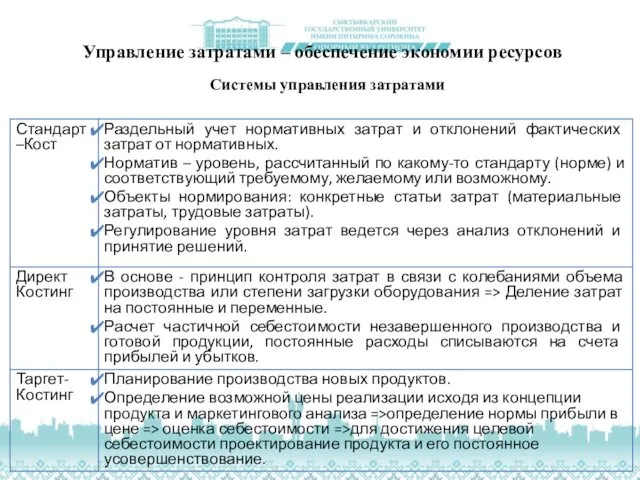

- 7. Управление затратами – обеспечение экономии ресурсов Системы управления затратами

- 8. Планирование расходов Цель - установление экономически обоснованной суммы и состава текущих расходов организации.

- 9. Задачи планирования расходов определение ожидаемого финансового результата; определение потребности в финансовых средств в предстоящем периоде; контроль

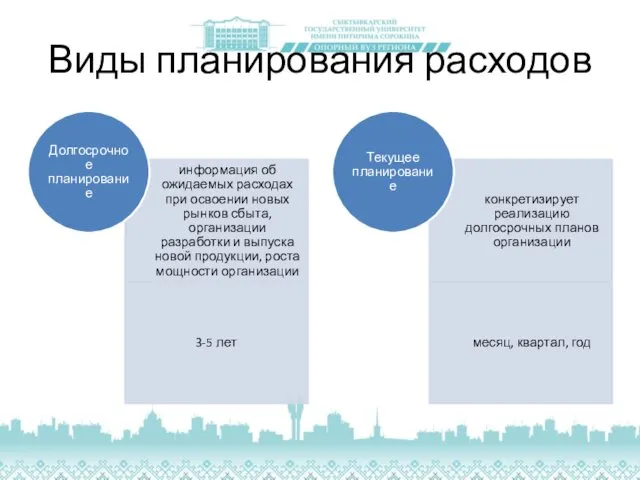

- 10. Виды планирования расходов

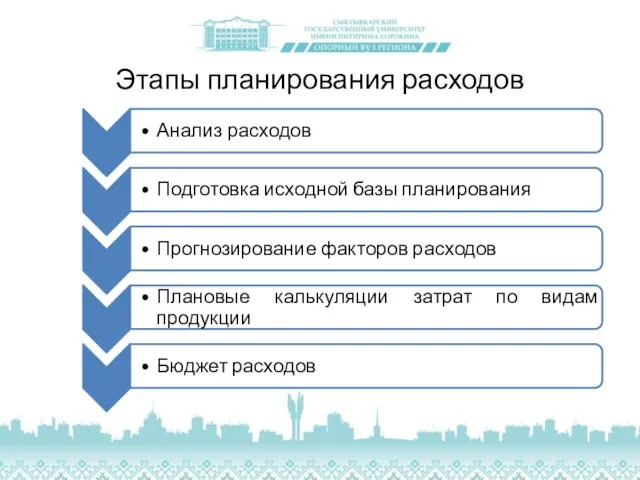

- 11. Этапы планирования расходов

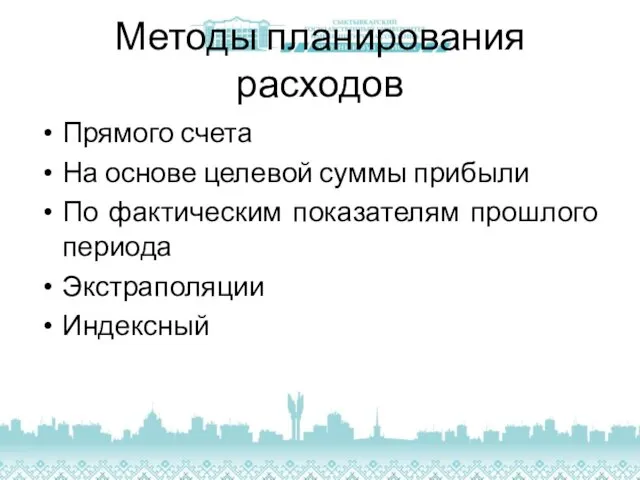

- 12. Методы планирования расходов Прямого счета На основе целевой суммы прибыли По фактическим показателям прошлого периода Экстраполяции

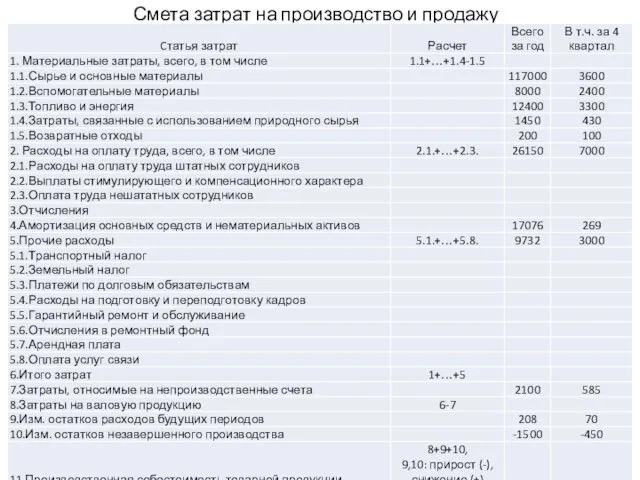

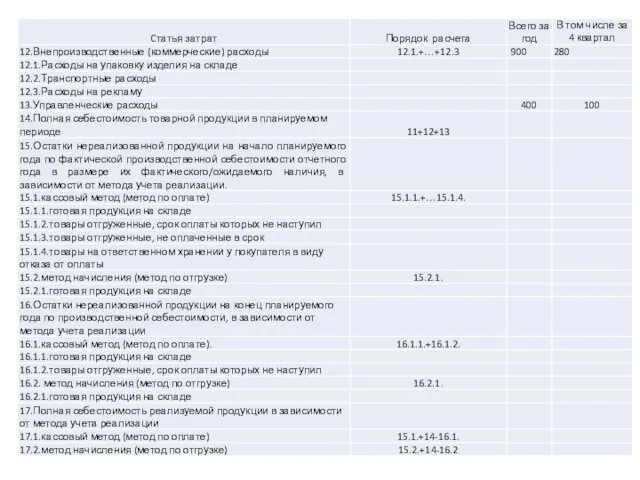

- 13. Смета затрат на производство и продажу

- 15. Характеристики бюджета расходов является планом в разрезе видов расходов организаций; составляется во взаимосвязи с бюджетом доходов;

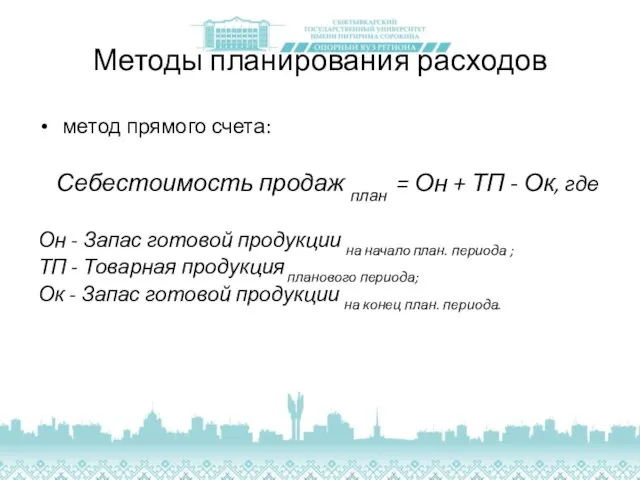

- 16. Методы планирования расходов метод прямого счета: Себестоимость продаж план = Он + ТП - Ок, где

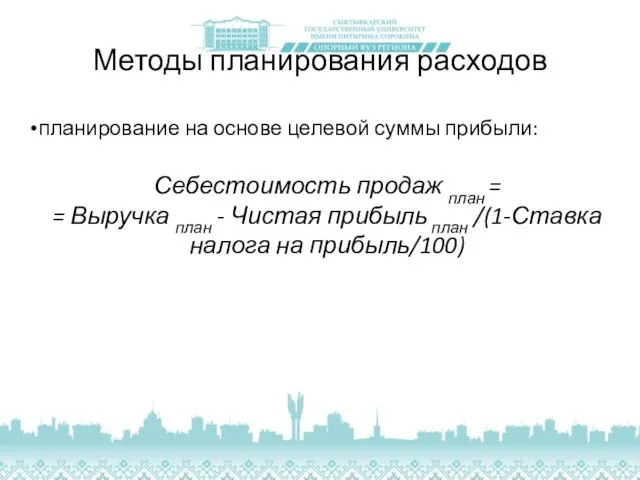

- 17. Методы планирования расходов планирование на основе целевой суммы прибыли: Себестоимость продаж план = = Выручка план

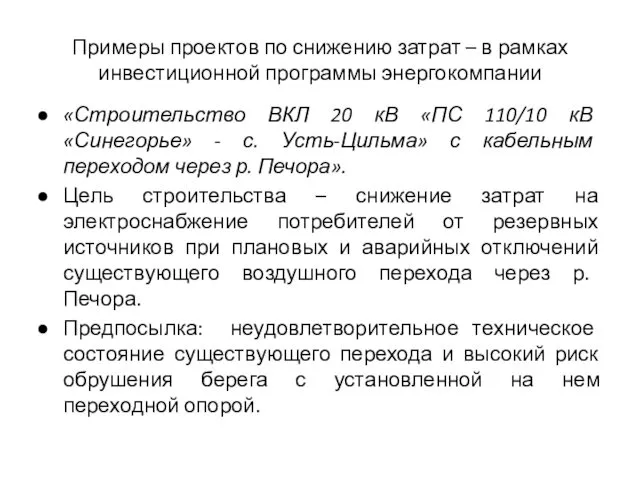

- 18. Примеры проектов по снижению затрат – в рамках инвестиционной программы энергокомпании «Строительство ВКЛ 20 кВ «ПС

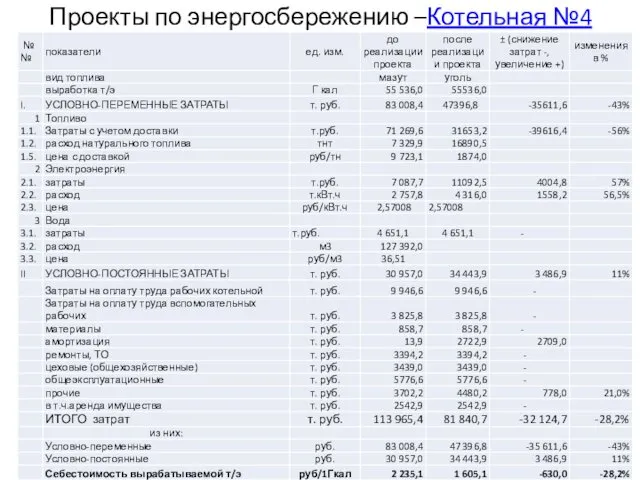

- 19. Проекты по энергосбережению –Котельная №4

- 21. Скачать презентацию

Расходы организаций

Расходы организаций

Расходы

Группировка расходов по обычным видам деятельности по экономическим элементам:

Материальные затраты

Затраты на

Расходы

Группировка расходов по обычным видам деятельности по экономическим элементам:

Материальные затраты

Затраты на

Раскрытие сущности элементов расходов

Раскрытие сущности элементов расходов

Классификация расходов

Классификация расходов

Классификация расходов в соответствии с целями управленческого учета

Классификация расходов в соответствии с целями управленческого учета

Управление затратами – обеспечение экономии ресурсов

Системы управления затратами

Управление затратами – обеспечение экономии ресурсов

Системы управления затратами

Планирование расходов

Цель - установление экономически обоснованной суммы и состава текущих расходов

Планирование расходов

Цель - установление экономически обоснованной суммы и состава текущих расходов

Задачи планирования расходов

определение ожидаемого финансового результата;

определение потребности в финансовых средств в

Задачи планирования расходов

определение ожидаемого финансового результата;

определение потребности в финансовых средств в

Виды планирования расходов

Виды планирования расходов

Этапы планирования расходов

Этапы планирования расходов

Методы планирования расходов

Прямого счета

На основе целевой суммы прибыли

По фактическим показателям прошлого

Методы планирования расходов

Прямого счета

На основе целевой суммы прибыли

По фактическим показателям прошлого

Смета затрат на производство и продажу

Смета затрат на производство и продажу

Характеристики бюджета расходов

является планом в разрезе видов расходов организаций;

составляется во взаимосвязи

Характеристики бюджета расходов

является планом в разрезе видов расходов организаций;

составляется во взаимосвязи

Методы планирования расходов

метод прямого счета:

Себестоимость продаж план = Он + ТП

Методы планирования расходов

метод прямого счета:

Себестоимость продаж план = Он + ТП

Методы планирования расходов

планирование на основе целевой суммы прибыли:

Себестоимость продаж план =

Методы планирования расходов

планирование на основе целевой суммы прибыли:

Себестоимость продаж план =

Примеры проектов по снижению затрат – в рамках инвестиционной программы энергокомпании

«Строительство

Примеры проектов по снижению затрат – в рамках инвестиционной программы энергокомпании

«Строительство

Проекты по энергосбережению –Котельная №4

Проекты по энергосбережению –Котельная №4

Единицы объёма. Решение задач на нахождение объёма

Единицы объёма. Решение задач на нахождение объёма Топливная промышленность России

Топливная промышленность России Мотив тоски и одиночества в стихотворении М.Ю.Лермонтова Тучи. 6 класс

Мотив тоски и одиночества в стихотворении М.Ю.Лермонтова Тучи. 6 класс Внеурочная деятельность. Прошлое и настоящее рядом. Цикл занятий курса по программе Я- горожанин. Я - гражданин (Санкт - Петербург)

Внеурочная деятельность. Прошлое и настоящее рядом. Цикл занятий курса по программе Я- горожанин. Я - гражданин (Санкт - Петербург) Вальдорфская педагогика раннего развития

Вальдорфская педагогика раннего развития Дополнительное образование детей. Историческая ретроспектива

Дополнительное образование детей. Историческая ретроспектива Монтаж кабельных линий

Монтаж кабельных линий Сварочный термический цикл. Напряжения и деформации при сварке

Сварочный термический цикл. Напряжения и деформации при сварке Организация радиационной, химической и биологической защиты населения. Тема 8

Организация радиационной, химической и биологической защиты населения. Тема 8 Базовая станция Шереметьево Карго

Базовая станция Шереметьево Карго Родительское собрание в школе с углублённым изучением английского языка

Родительское собрание в школе с углублённым изучением английского языка Выбор профессии, связанной с физикой

Выбор профессии, связанной с физикой 33418

33418 Розрахунок параметрів сервера

Розрахунок параметрів сервера Психоаналитическая теория культуры по З. Фрейду

Психоаналитическая теория культуры по З. Фрейду Архетипы коллективного бессознательного. Сознание и бессознательное. Время и его восприятие. Классификация архетипов

Архетипы коллективного бессознательного. Сознание и бессознательное. Время и его восприятие. Классификация архетипов Лечение постоянным скелетным вытяжением

Лечение постоянным скелетным вытяжением Особенности строения, реакционной способности и методы синтеза алкинов

Особенности строения, реакционной способности и методы синтеза алкинов Гіганські годинники

Гіганські годинники Винсент Ван Гог - краткая биография и картины художника

Винсент Ван Гог - краткая биография и картины художника Выпускной выход

Выпускной выход Регламент о порядке проведения региональных включений от 27.08.2018 г. Служба мониторинга эфира Москва 2018 г

Регламент о порядке проведения региональных включений от 27.08.2018 г. Служба мониторинга эфира Москва 2018 г Кому нужны столетние!?

Кому нужны столетние!? Русь в XI – XII веках

Русь в XI – XII веках Общественная организация Союз пионерских организаций Нижегородской области

Общественная организация Союз пионерских организаций Нижегородской области Цветочные композиции из живых цветов с использованием декоративных аксессуаров

Цветочные композиции из живых цветов с использованием декоративных аксессуаров Наш дружный комитет! Портфолио Родительского комтета

Наш дружный комитет! Портфолио Родительского комтета Древний Китай

Древний Китай