- Анализ формы №1 Бухгалтерский баланс

Содержание

- 2. Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение

- 3. В бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения

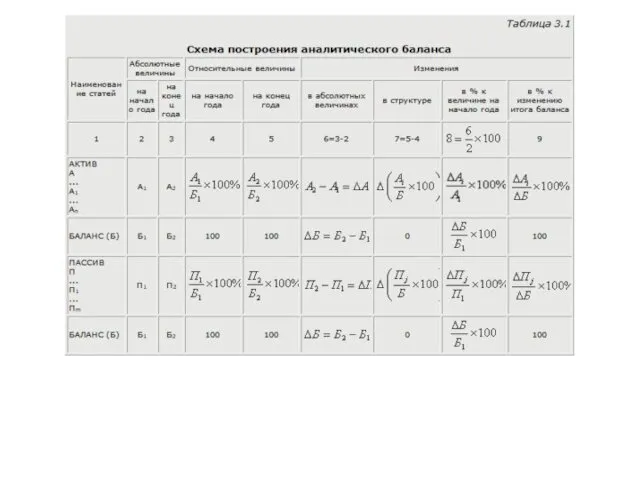

- 4. Анализ активов, обязательств и капитала организации проводится по балансу (ф. № 1) с помощью одного из

- 6. 2. Результаты общей оценки структуры активов и их источников по данным баланса Анализ динамики валюты баланса,

- 7. При анализе первого раздела актива баланса следует обратить внимание на тенденции изменения такого его элемента, как

- 8. Увеличение удельного веса производственных запасов может свидетельствовать о: наращивании производственного потенциала организации; стремлении за счет вложений

- 9. В общих чертах признаками «хорошего» баланса являются: валюта баланса в конце отчетного периода должна увеличиваться по

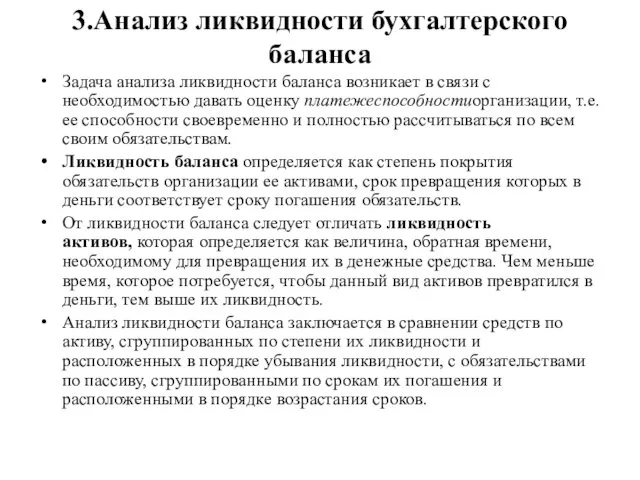

- 10. 3.Анализ ликвидности бухгалтерского баланса Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособностиорганизации,

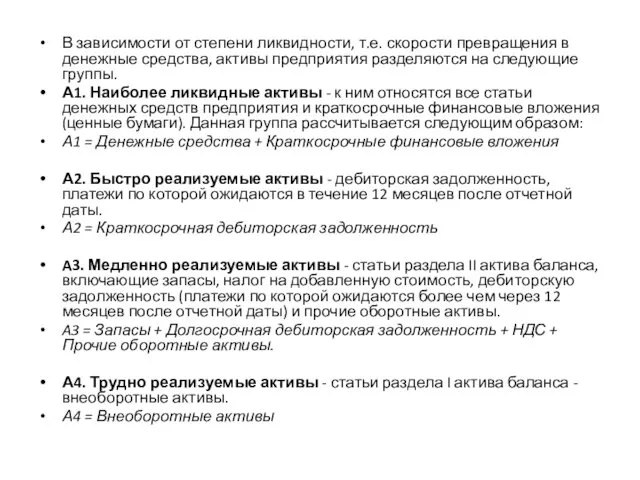

- 11. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие

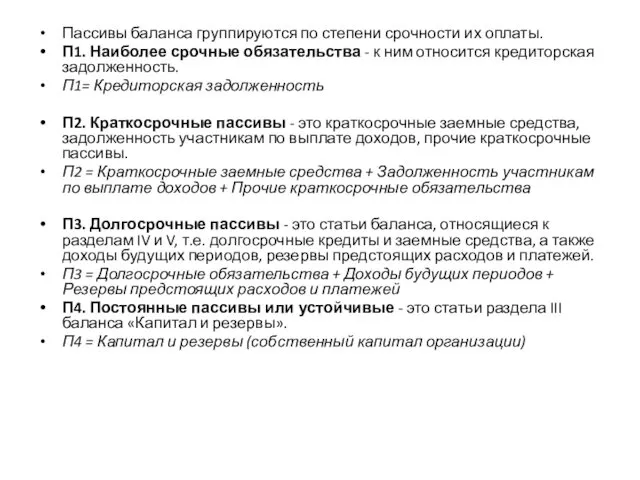

- 12. Пассивы баланса группируются по степени срочности их оплаты. П1. Наиболее срочные обязательства - к ним относится

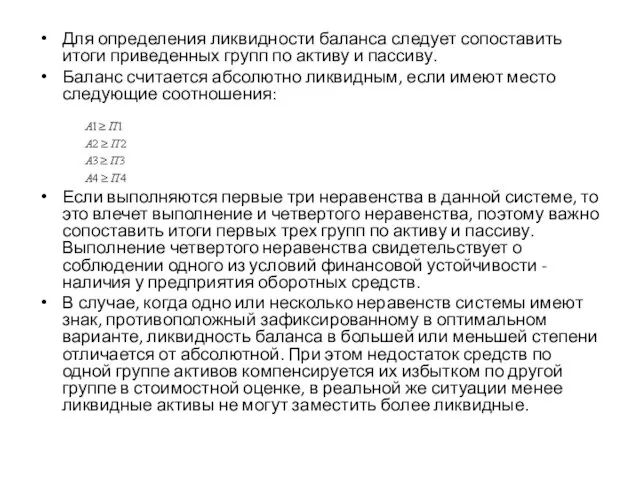

- 13. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно

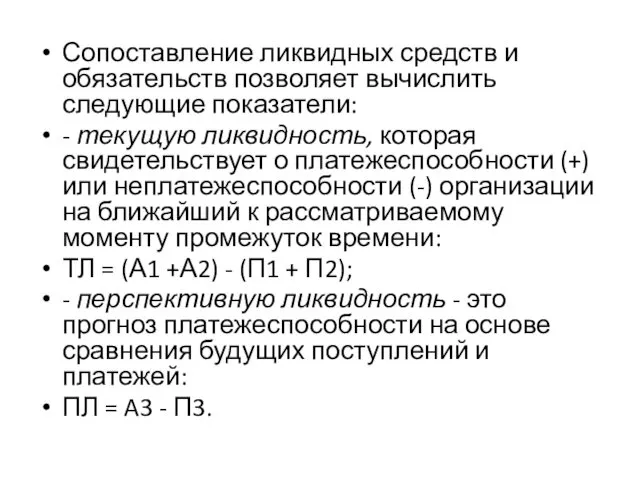

- 14. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: - текущую ликвидность, которая свидетельствует о платежеспособности

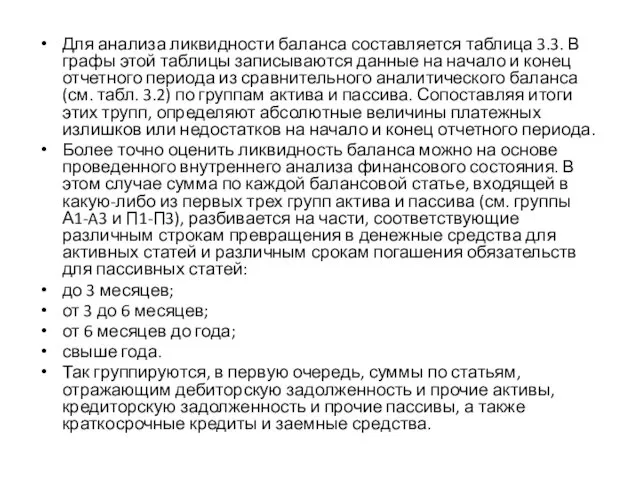

- 15. Для анализа ликвидности баланса составляется таблица 3.3. В графы этой таблицы записываются данные на начало и

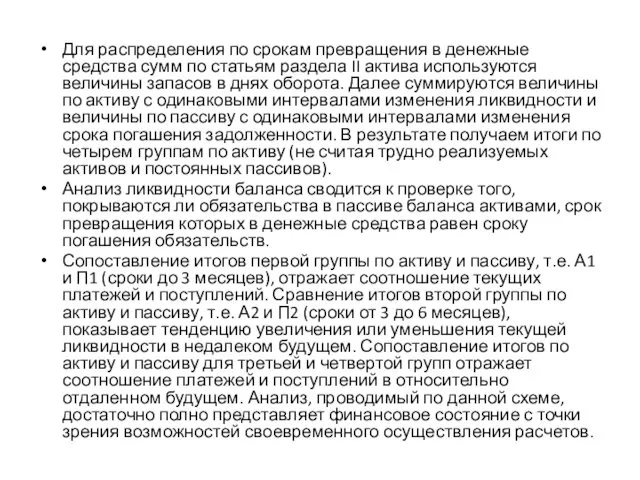

- 17. Для распределения по срокам превращения в денежные средства сумм по статьям раздела II актива используются величины

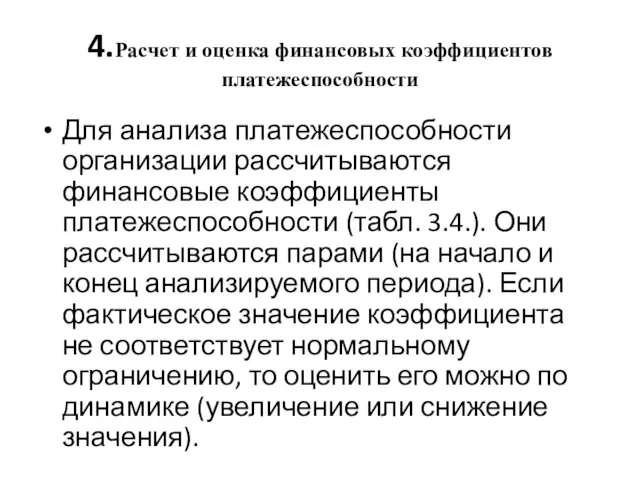

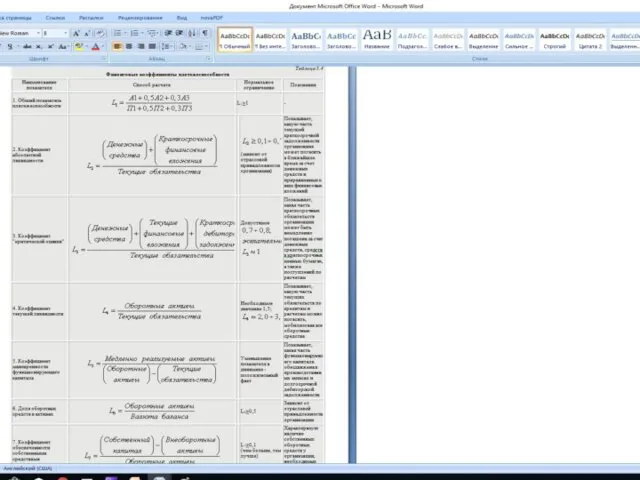

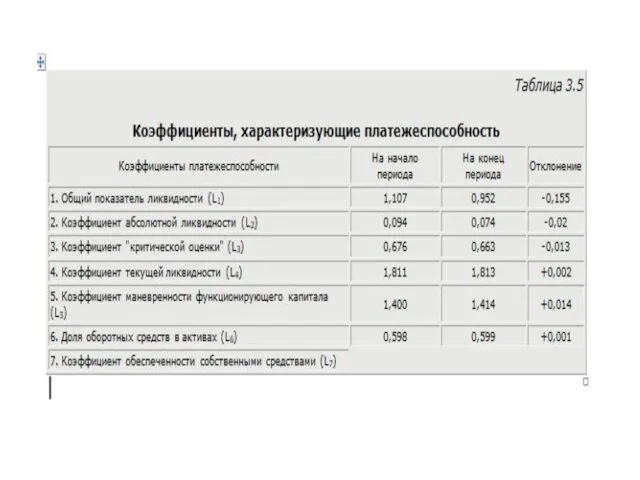

- 18. 4.Расчет и оценка финансовых коэффициентов платежеспособности Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности (табл. 3.4.).

- 20. Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле: или

- 22. Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности

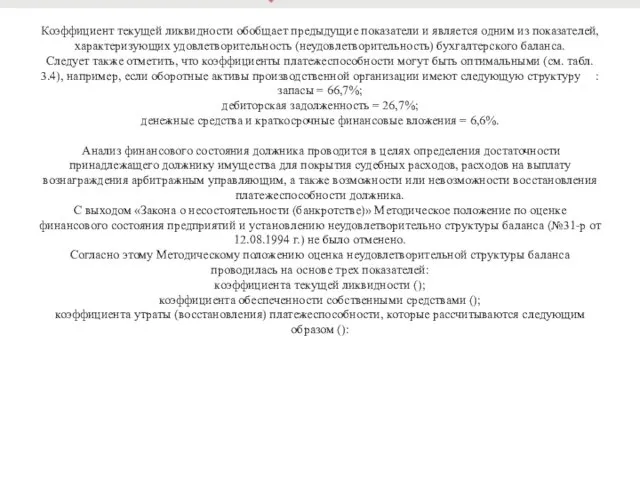

- 23. Коэффициент текущей ликвидности обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.

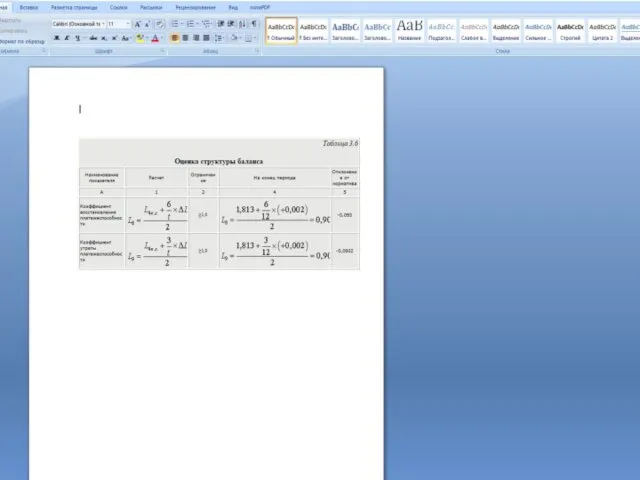

- 25. Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности - на период

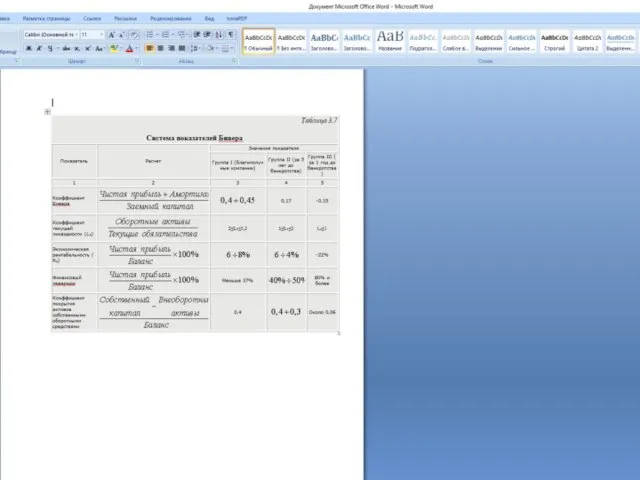

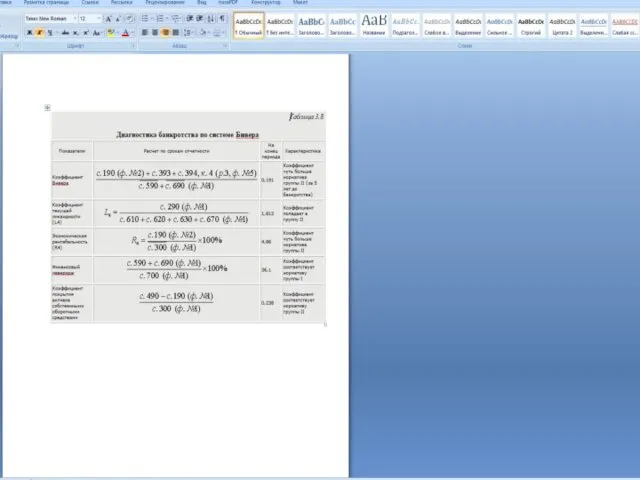

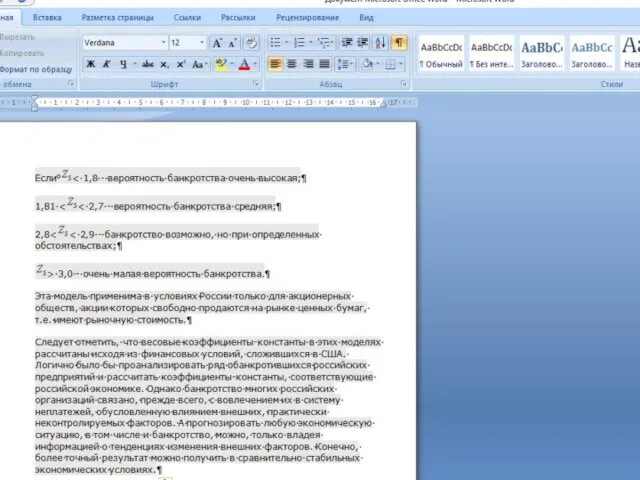

- 28. Таким образом, по системе оценки вероятности банкротства У. Бивера анализируемая организация по большинству показателей относится ко

- 29. Если в результате расчета значение 0, то существует высокая вероятность банкротства анализируемого предприятия. В рассматриваемой нами

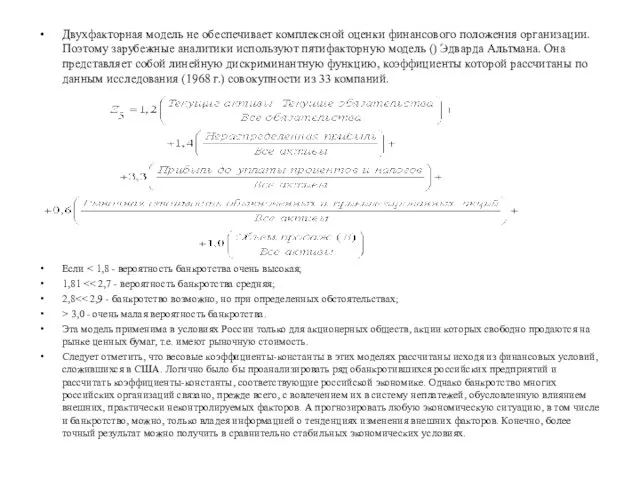

- 30. Двухфакторная модель не обеспечивает комплексной оценки финансового положения организации. Поэтому зарубежные аналитики используют пятифакторную модель ()

- 31. Эта модель применима в условиях России только для акционерных обществ, акции которых свободно продаются на рынке

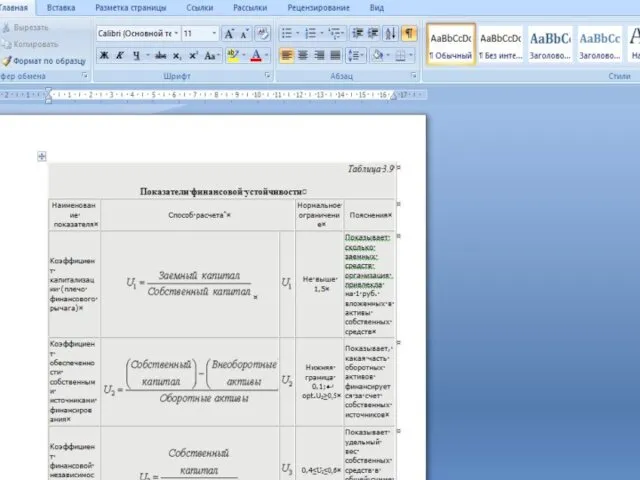

- 32. Определение характера финансовой устойчивости организации. Расчет и оценка по данным отчетности финансовых коэффициентов рыночной устойчивости Анализ

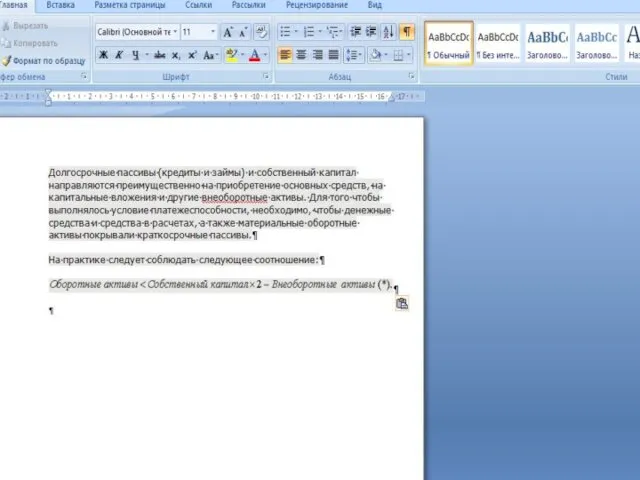

- 33. На практике следует соблюдать следующее соотношение: По балансу анализируемой нами организации условие (*) на начало и

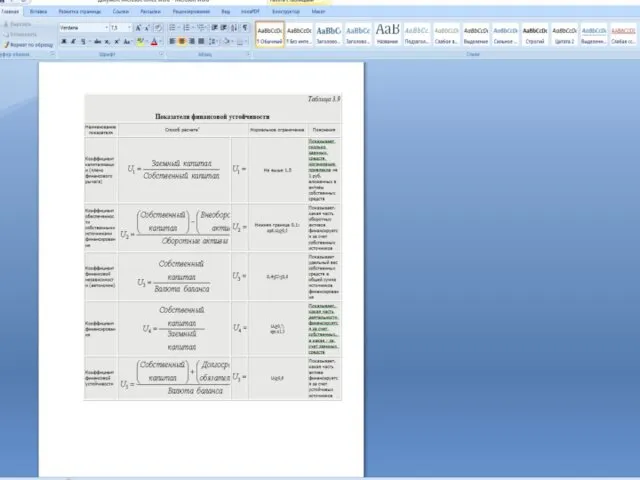

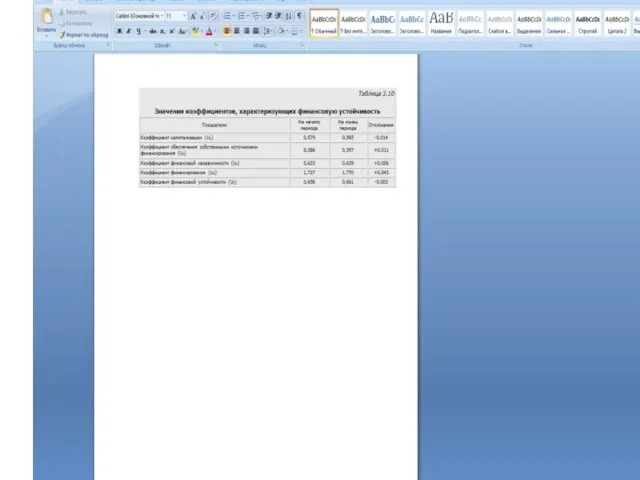

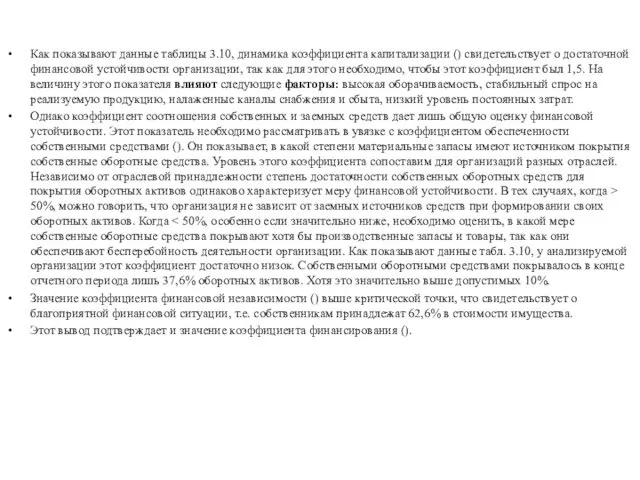

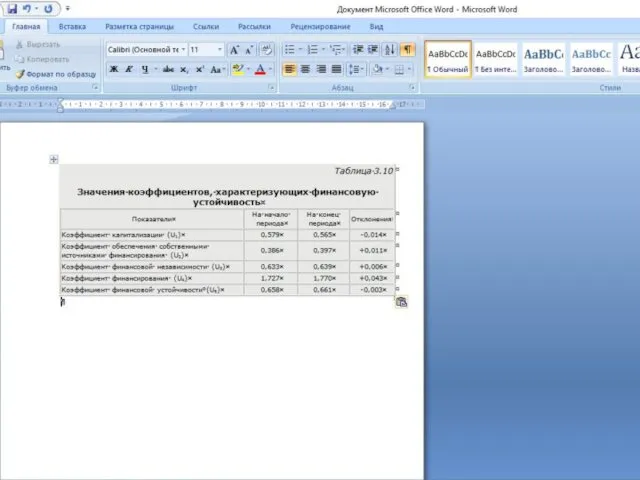

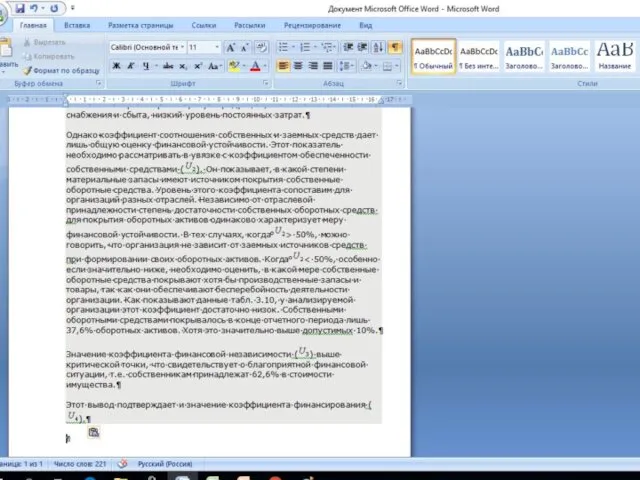

- 36. Как показывают данные таблицы 3.10, динамика коэффициента капитализации () свидетельствует о достаточной финансовой устойчивости организации, так

- 38. Определение характера финансовой устойчивости организации. Расчет и оценка по данным отчетности финансовых коэффициентов рыночной устойчивости Анализ

- 40. По балансу анализируемой нами организации условие (*) на начало и конец отчетного периода соблюдается, следовательно, организация

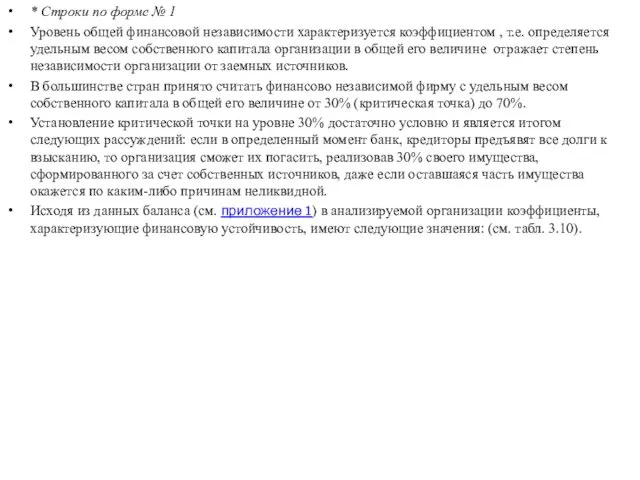

- 42. * Строки по форме № 1 Уровень общей финансовой независимости характеризуется коэффициентом , т.е. определяется удельным

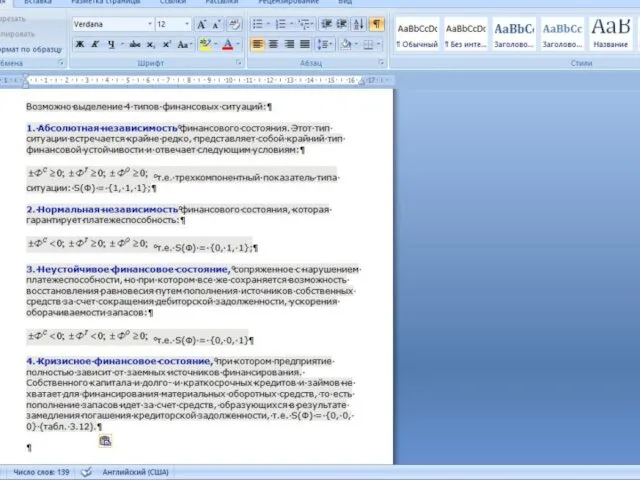

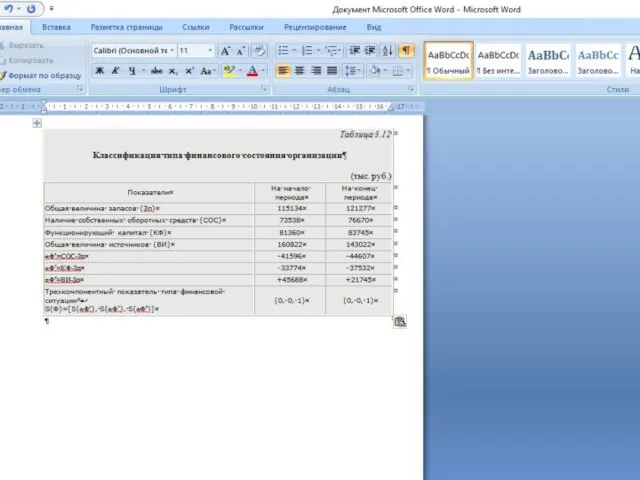

- 45. АНАЛИЗ ДОСТАТОЧНОСТИ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЛЯ ФОРМИРОВАНИЯ ЗАПАСОВ Для промышленных предприятий и организаций, обладающих значительной долей материальных

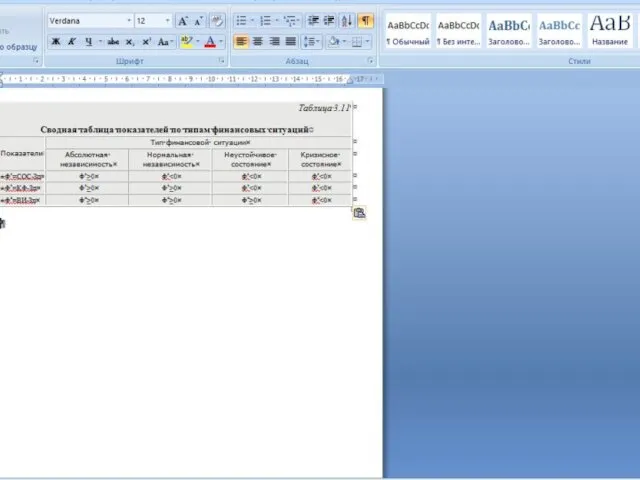

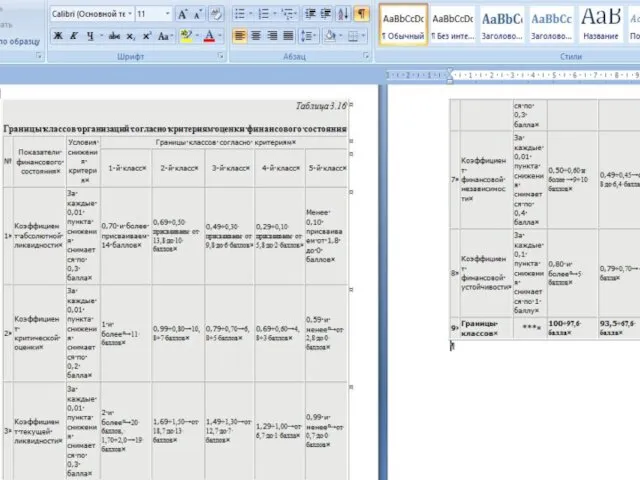

- 52. Классификация финансового состояния организации по сводным критериям оценки бухгалтерского баланса

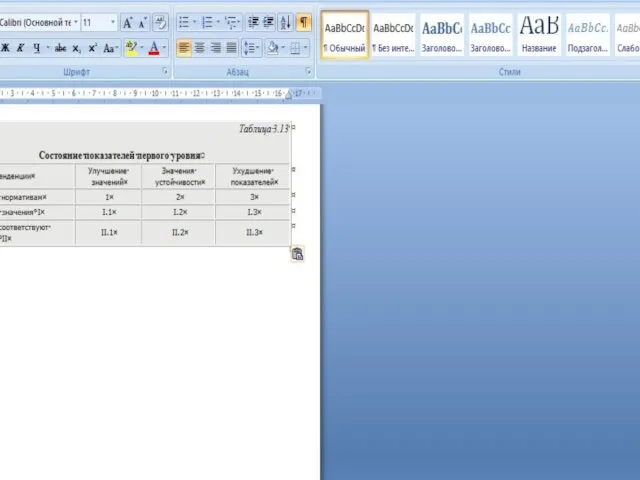

- 54. Состояние I.1 - значения показателей находятся в пределах рекомендуемого диапазона нормативных значений («коридора»), но у его

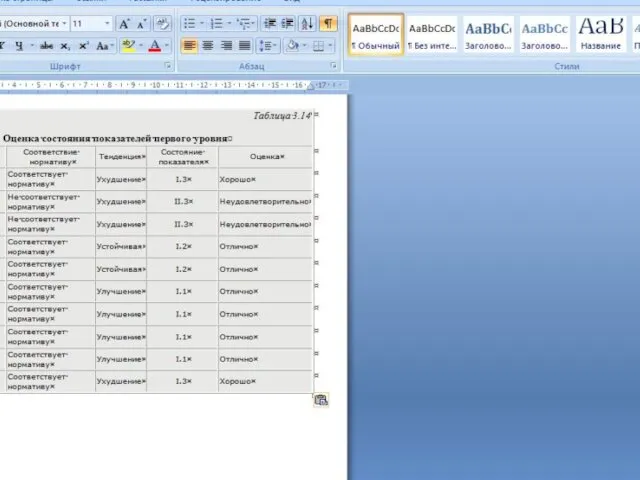

- 56. Таким образом, по большинству показателей наша организация имеет отличное финансовое состояние. Однако есть показатели (хотя и

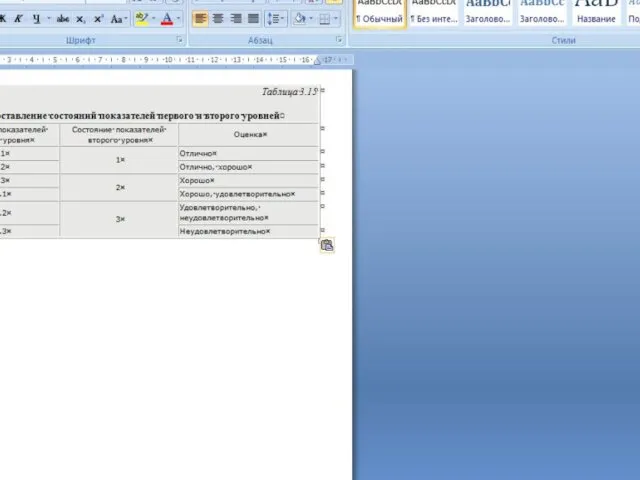

- 57. Для некоторых показателей можно определить «коридоры» оптимальных значений в зависимости от их принадлежности к различным видам

- 59. Следует отметить, что изложенная методика дает весьма приблизительный и довольно общий результат оценки финансово-хозяйственного состояния и

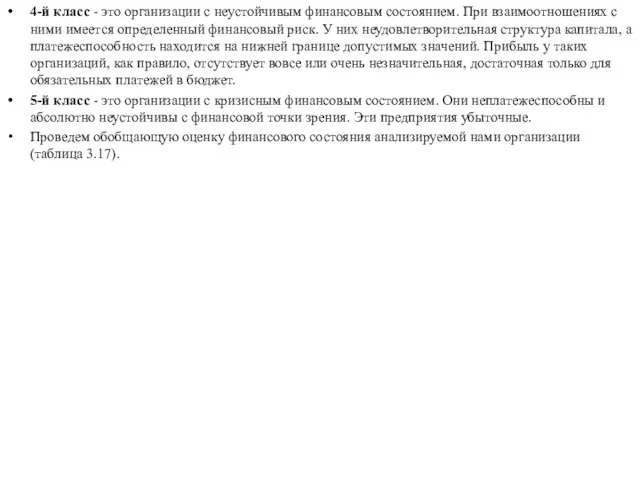

- 61. 4-й класс - это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый

- 64. Скачать презентацию

Из всех форм бухгалтерской отчетности важнейшей является баланс.

Бухгалтерский баланс характеризует

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует

В бухгалтерском балансе активы и обязательства должны быть представлены с подразделением

В бухгалтерском балансе активы и обязательства должны быть представлены с подразделением

Анализ активов, обязательств и капитала организации проводится по балансу (ф. №

Анализ активов, обязательств и капитала организации проводится по балансу (ф. №

2. Результаты общей оценки структуры активов и их источников по данным

2. Результаты общей оценки структуры активов и их источников по данным

При анализе первого раздела актива баланса следует обратить внимание на тенденции

При анализе первого раздела актива баланса следует обратить внимание на тенденции

Увеличение удельного веса производственных запасов может свидетельствовать о:

наращивании производственного потенциала организации;

стремлении

Увеличение удельного веса производственных запасов может свидетельствовать о:

наращивании производственного потенциала организации;

стремлении

В общих чертах признаками «хорошего» баланса являются:

валюта баланса в конце отчетного

В общих чертах признаками «хорошего» баланса являются:

валюта баланса в конце отчетного

3.Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в связи с

3.Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в связи с

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства -

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства -

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущую ликвидность, которая свидетельствует

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущую ликвидность, которая свидетельствует

Для анализа ликвидности баланса составляется таблица 3.3. В графы этой таблицы

Для анализа ликвидности баланса составляется таблица 3.3. В графы этой таблицы

Для распределения по срокам превращения в денежные средства сумм по статьям

Для распределения по срокам превращения в денежные средства сумм по статьям

4.Расчет и оценка финансовых коэффициентов платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые

4.Расчет и оценка финансовых коэффициентов платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые

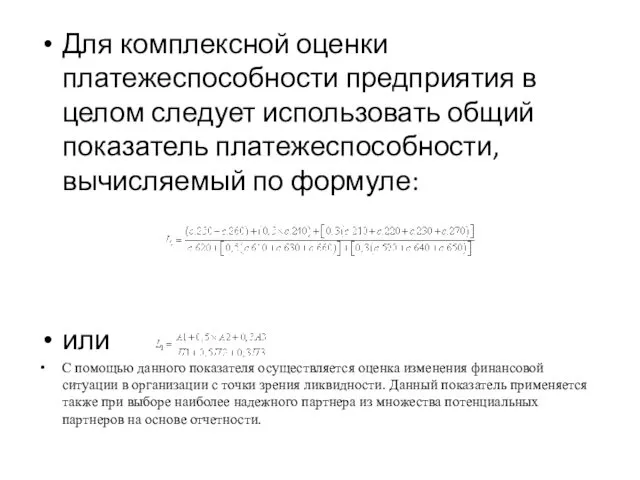

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации

Коэффициент текущей ликвидности обобщает предыдущие показатели и является одним из показателей,

Коэффициент текущей ликвидности обобщает предыдущие показатели и является одним из показателей,

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент

Таким образом, по системе оценки вероятности банкротства У. Бивера анализируемая организация

Таким образом, по системе оценки вероятности банкротства У. Бивера анализируемая организация

Если в результате расчета значение <0, то вероятность банкротства невелика. Если же >0,

Если в результате расчета значение <0, то вероятность банкротства невелика. Если же >0,

Двухфакторная модель не обеспечивает комплексной оценки финансового положения организации. Поэтому зарубежные

Двухфакторная модель не обеспечивает комплексной оценки финансового положения организации. Поэтому зарубежные

Эта модель применима в условиях России только для акционерных обществ, акции

Эта модель применима в условиях России только для акционерных обществ, акции

Определение характера финансовой устойчивости организации. Расчет и оценка по данным отчетности

Определение характера финансовой устойчивости организации. Расчет и оценка по данным отчетности

На практике следует соблюдать следующее соотношение:

По балансу анализируемой нами организации условие

На практике следует соблюдать следующее соотношение:

По балансу анализируемой нами организации условие

Как показывают данные таблицы 3.10, динамика коэффициента капитализации () свидетельствует о

Как показывают данные таблицы 3.10, динамика коэффициента капитализации () свидетельствует о

Определение характера финансовой устойчивости организации. Расчет и оценка по данным отчетности

Определение характера финансовой устойчивости организации. Расчет и оценка по данным отчетности

По балансу анализируемой нами организации условие (*) на начало и конец

По балансу анализируемой нами организации условие (*) на начало и конец

* Строки по форме № 1

Уровень общей финансовой независимости характеризуется коэффициентом ,

* Строки по форме № 1

Уровень общей финансовой независимости характеризуется коэффициентом ,

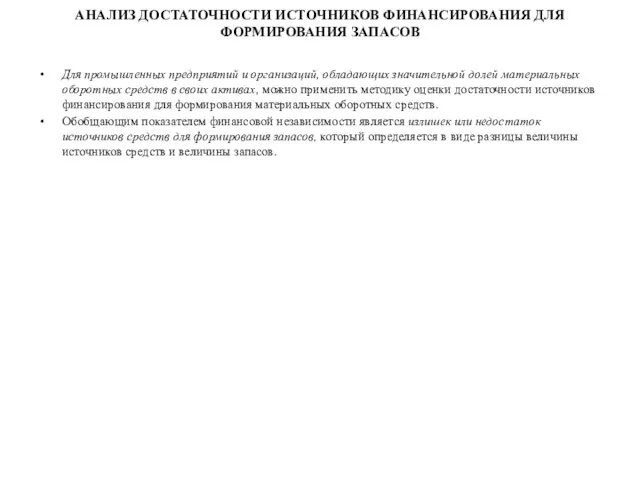

АНАЛИЗ ДОСТАТОЧНОСТИ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЛЯ ФОРМИРОВАНИЯ ЗАПАСОВ

Для промышленных предприятий и организаций,

АНАЛИЗ ДОСТАТОЧНОСТИ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЛЯ ФОРМИРОВАНИЯ ЗАПАСОВ

Для промышленных предприятий и организаций,

Классификация финансового состояния организации по сводным критериям оценки бухгалтерского баланса

Классификация финансового состояния организации по сводным критериям оценки бухгалтерского баланса

Состояние I.1 - значения показателей находятся в пределах рекомендуемого диапазона нормативных значений

Состояние I.1 - значения показателей находятся в пределах рекомендуемого диапазона нормативных значений

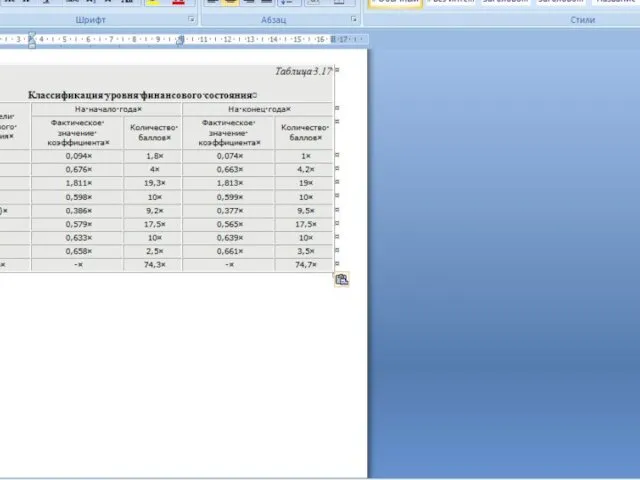

Таким образом, по большинству показателей наша организация имеет отличное финансовое состояние.

Таким образом, по большинству показателей наша организация имеет отличное финансовое состояние.

Для некоторых показателей можно определить «коридоры» оптимальных значений в зависимости от

Для некоторых показателей можно определить «коридоры» оптимальных значений в зависимости от

Следует отметить, что изложенная методика дает весьма приблизительный и довольно общий

Следует отметить, что изложенная методика дает весьма приблизительный и довольно общий

4-й класс - это организации с неустойчивым финансовым состоянием. При взаимоотношениях с

4-й класс - это организации с неустойчивым финансовым состоянием. При взаимоотношениях с

Этиология, патогенез, патоморфология рассеянного склероза

Этиология, патогенез, патоморфология рассеянного склероза Презентации для 10 класса по химии

Презентации для 10 класса по химии ЭОР Страна технология 4 класс

ЭОР Страна технология 4 класс Родительское собрание - практикум Урок родительства

Родительское собрание - практикум Урок родительства Смерть

Смерть Острые воспалительные заболевания мочеполой системы. Семиотика и симптоматология урологических заболеваний

Острые воспалительные заболевания мочеполой системы. Семиотика и симптоматология урологических заболеваний Влияние телевизора на здоровье младшего школьника

Влияние телевизора на здоровье младшего школьника Никас Степанович Сафронов

Никас Степанович Сафронов Презентация к уроку географии 8 класс Почвы России.

Презентация к уроку географии 8 класс Почвы России. Приготовление, оформление, отпуск горячих и холодных напитков

Приготовление, оформление, отпуск горячих и холодных напитков Ислам. Основные течения

Ислам. Основные течения Влажные экваториальные леса

Влажные экваториальные леса Бионеорганическая химия. Жидкие среды организма. (Лекция 2)

Бионеорганическая химия. Жидкие среды организма. (Лекция 2) Строение прокариотичекой клетки Айниятуллин Р.прБ-119

Строение прокариотичекой клетки Айниятуллин Р.прБ-119 Исем һәм сыйфат темаларын кабатлау. Презентация (2 сыйныф)

Исем һәм сыйфат темаларын кабатлау. Презентация (2 сыйныф) Метеостанція на базі модуля ESP32 та Arduino Micro Pro з бездротовим зв'язком та підтримкою ОС Windows та Android

Метеостанція на базі модуля ESP32 та Arduino Micro Pro з бездротовим зв'язком та підтримкою ОС Windows та Android Книга Откровение - Семь труб - часть 01

Книга Откровение - Семь труб - часть 01 Алгоритм с ветвлением

Алгоритм с ветвлением Презентация Страна сорока Енисеев

Презентация Страна сорока Енисеев КапиталСтроиПроект. Жилом комплекс по ул. Карпова в Зареченском районе г. Тулы

КапиталСтроиПроект. Жилом комплекс по ул. Карпова в Зареченском районе г. Тулы Нормальное и патологическое течение беременности, родов, послеродового периода

Нормальное и патологическое течение беременности, родов, послеродового периода Обработка экспериментальных данных

Обработка экспериментальных данных Базовые понятия цифровой электроники

Базовые понятия цифровой электроники Полезен или вреден шоколад?

Полезен или вреден шоколад? Рыбалкина

Рыбалкина Расстройства аффективного спектра

Расстройства аффективного спектра Клетки и ткани человека

Клетки и ткани человека Санитарное просвещение и гигиеническое воспитание населения

Санитарное просвещение и гигиеническое воспитание населения