Международные стандарты учета, финансовой отчетности, бухгалтерского образования и этики. Тема 5 презентация

- Международные стандарты учета, финансовой отчетности, бухгалтерского образования и этики. Тема 5

Содержание

- 2. 1. Необходимость международной унификации учета Являясь информационной базой для принятия управленческих решений, бухгалтерский учет должен удовлетворять

- 3. 1. Экономическая интеграция 2. Корпоративная интернационализация 3. Развитие международного финансового рынка 4. Формирование международного рынка капитала

- 4. Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Комитет по международным стандартам финансовой

- 5. Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к любой ситуации в любой стране,

- 6. Одним из главных атрибутов конкурентоспособности экономики является соответствие системы бухгалтерского учета и финансовой отчетности международным стандартам.

- 7. 2. Органы, разрабатывающие международные стандарты Разработкой и совершенствованием международных стандартов учета занимается специальная организация: Комитет по

- 8. СМСФО некоммерческая организация, основным видом деятельности которой является разработка глобальных стандартов финансовой отчетности.

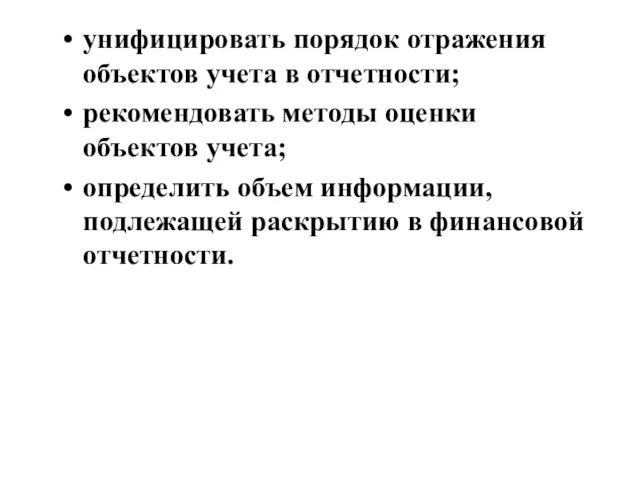

- 9. СМСФО определил основные задачи международных стандартов финансовой отчетности следующим образом: определить порядок подготовки и представления финансовой

- 10. унифицировать порядок отражения объектов учета в отчетности; рекомендовать методы оценки объектов учета; определить объем информации, подлежащей

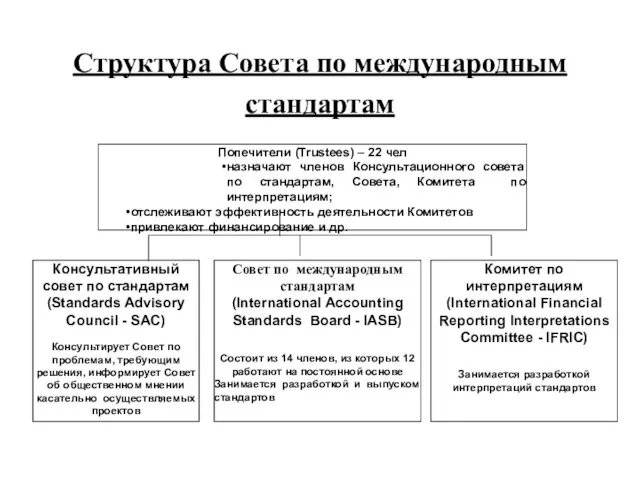

- 11. Структура Совета по международным стандартам Попечители (Trustees) – 22 чел назначают членов Консультационного совета по стандартам,

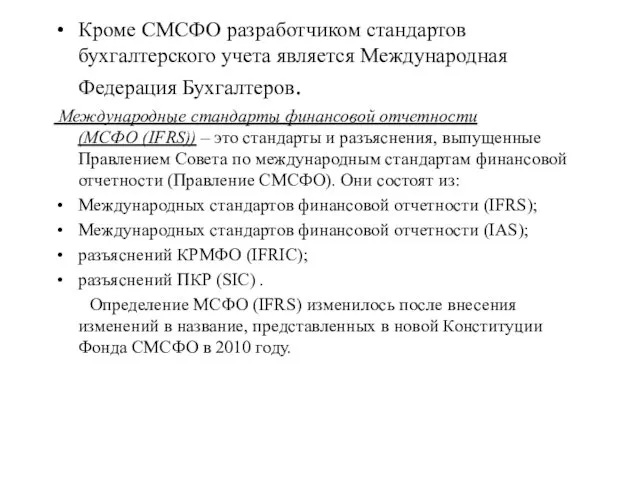

- 12. Кроме СМСФО разработчиком стандартов бухгалтерского учета является Международная Федерация Бухгалтеров. Международные стандарты финансовой отчетности (МСФО (IFRS))

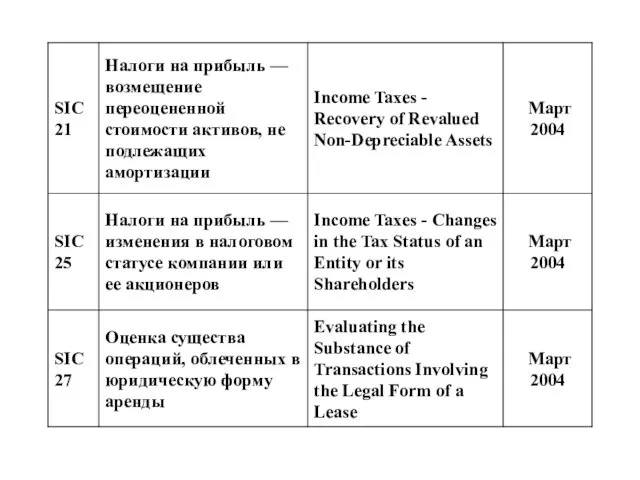

- 25. Разъяснения к стандартам КРМФО (IFRIC) разработано 15 разъяснений. Разъяснения даются к изменениям в стандарте.

- 28. Национальные стандарты ГААП США (US GAAP) ГААП Великобритании (UK GAAP) Законы (Германия) Нормы (Франция) GAAP –

- 29. Региональные стандарты Европейские Директивы (4-ая и 7-ая директивы) (European Directives)

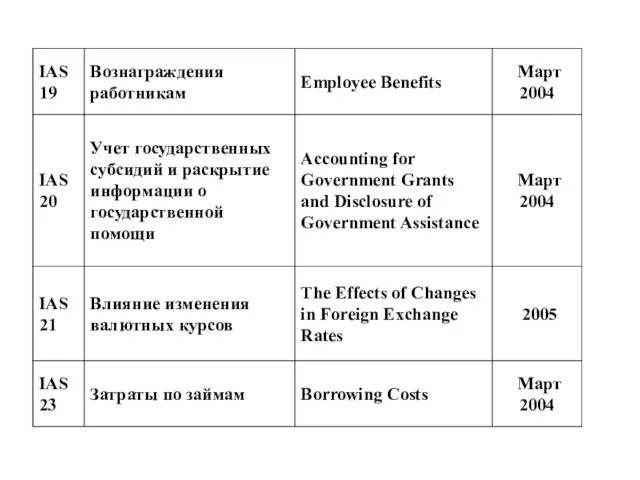

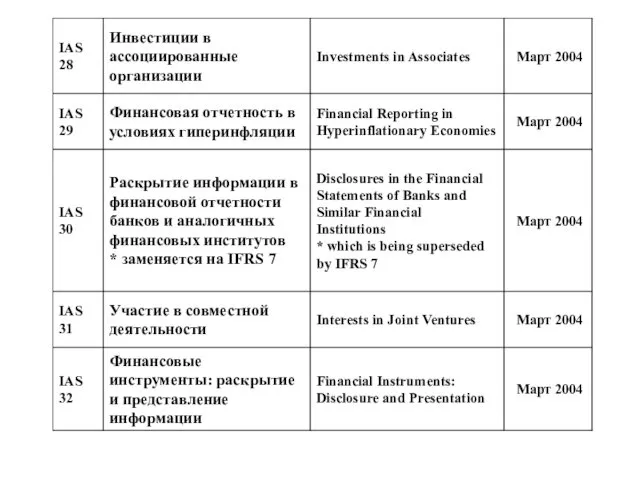

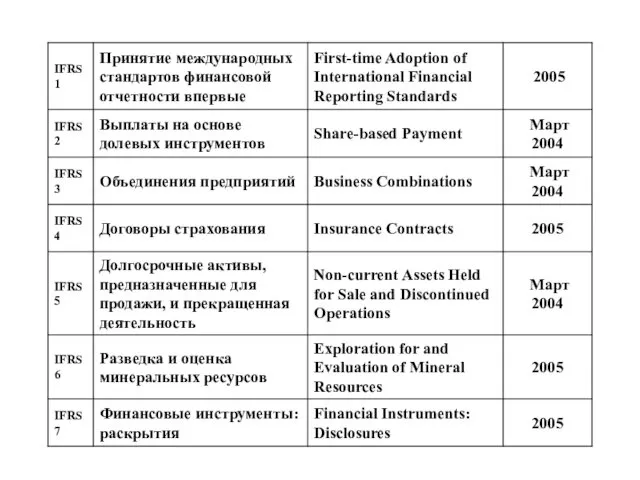

- 30. Международные стандарты Международные стандарты финансовой отчетности (МСФО) (International Financial Reporting Standards (IFRS)): International Accounting Standards (IAS)

- 31. 3. Процесс разработки стандартов и их структура Процесс разработки МСФО является достаточно длительным и проходит несколько

- 32. ПОЛЬЗОВАТЕЛИ ИНФОРМАЦИИ ТРЕБОВАНИЯ К ИНФОРМАЦИИ РАЗРАБОТКА СТАНДАРТОВ ЛОГИКА РАЗРАБОТКИ СТАНДАРТОВ УЧЕТА И ОТЧЕТНОСТИ

- 33. После обсуждения правление Совета выбирает тему будущего международного стандарта и направляет ее в подготовительный комитет. Все

- 34. Подготовительный комитет при помощи секретариата рассматривает относящийся к будущему стандарту круг вопросов и представляет правлению основные

- 35. Проект, сопровожденный рецензией правления, направляется во все страны - члены комитета для замечаний. После получения замечаний

- 36. На каждом этапе обсуждения проекта страны - члены комитета обращаются за справками в соответствующие профессиональные бухгалтерские

- 37. Затем подготовительный комитет представляет исправленный с учетом поступивших замечаний проект правлению для утверждения его в качестве

- 39. Скачать презентацию

1. Необходимость международной унификации учета

Являясь информационной базой для принятия управленческих решений,

1. Необходимость международной унификации учета

Являясь информационной базой для принятия управленческих решений,

1. Экономическая интеграция

2. Корпоративная интернационализация

3. Развитие международного

финансового рынка

4. Формирование международного

1. Экономическая интеграция

2. Корпоративная интернационализация

3. Развитие международного

финансового рынка

4. Формирование международного

Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит

Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит

Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к

Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к

Одним из главных атрибутов конкурентоспособности экономики является соответствие системы бухгалтерского учета

Одним из главных атрибутов конкурентоспособности экономики является соответствие системы бухгалтерского учета

2. Органы, разрабатывающие международные стандарты

Разработкой и совершенствованием международных стандартов учета занимается

2. Органы, разрабатывающие международные стандарты

Разработкой и совершенствованием международных стандартов учета занимается

СМСФО некоммерческая организация, основным видом деятельности которой является разработка глобальных стандартов

СМСФО некоммерческая организация, основным видом деятельности которой является разработка глобальных стандартов

СМСФО определил основные задачи международных стандартов финансовой отчетности следующим образом:

определить

СМСФО определил основные задачи международных стандартов финансовой отчетности следующим образом:

определить

унифицировать порядок отражения объектов учета в отчетности;

рекомендовать методы оценки объектов учета;

определить

унифицировать порядок отражения объектов учета в отчетности;

рекомендовать методы оценки объектов учета;

определить

Структура Совета по международным стандартам

Попечители (Trustees) – 22 чел

назначают членов

Структура Совета по международным стандартам

Попечители (Trustees) – 22 чел

назначают членов

Кроме СМСФО разработчиком стандартов бухгалтерского учета является Международная Федерация Бухгалтеров.

Кроме СМСФО разработчиком стандартов бухгалтерского учета является Международная Федерация Бухгалтеров.

Разъяснения к стандартам КРМФО (IFRIC) разработано 15 разъяснений.

Разъяснения даются к изменениям

Разъяснения к стандартам КРМФО (IFRIC) разработано 15 разъяснений.

Разъяснения даются к изменениям

Национальные стандарты

ГААП США (US GAAP)

ГААП Великобритании (UK GAAP)

Законы (Германия)

Нормы (Франция)

GAAP –

Национальные стандарты

ГААП США (US GAAP)

ГААП Великобритании (UK GAAP)

Законы (Германия)

Нормы (Франция)

GAAP –

Региональные стандарты

Европейские Директивы (4-ая и 7-ая директивы) (European Directives)

Региональные стандарты

Европейские Директивы (4-ая и 7-ая директивы) (European Directives)

Международные стандарты

Международные стандарты финансовой

отчетности (МСФО)

(International Financial Reporting Standards

(IFRS)):

International Accounting Standards (IAS)

International

Международные стандарты

Международные стандарты финансовой

отчетности (МСФО)

(International Financial Reporting Standards

(IFRS)):

International Accounting Standards (IAS)

International

3. Процесс разработки стандартов и их структура

Процесс разработки МСФО

3. Процесс разработки стандартов и их структура

Процесс разработки МСФО

ПОЛЬЗОВАТЕЛИ

ИНФОРМАЦИИ

ТРЕБОВАНИЯ К

ИНФОРМАЦИИ

РАЗРАБОТКА

СТАНДАРТОВ

ЛОГИКА РАЗРАБОТКИ СТАНДАРТОВ УЧЕТА И ОТЧЕТНОСТИ

ПОЛЬЗОВАТЕЛИ

ИНФОРМАЦИИ

ТРЕБОВАНИЯ К

ИНФОРМАЦИИ

РАЗРАБОТКА

СТАНДАРТОВ

ЛОГИКА РАЗРАБОТКИ СТАНДАРТОВ УЧЕТА И ОТЧЕТНОСТИ

После обсуждения правление Совета выбирает тему будущего международного стандарта и направляет

После обсуждения правление Совета выбирает тему будущего международного стандарта и направляет

Подготовительный комитет при помощи секретариата рассматривает относящийся к будущему стандарту круг

Подготовительный комитет при помощи секретариата рассматривает относящийся к будущему стандарту круг

Проект, сопровожденный рецензией правления, направляется во все страны - члены комитета

Проект, сопровожденный рецензией правления, направляется во все страны - члены комитета

На каждом этапе обсуждения проекта страны - члены комитета обращаются за

На каждом этапе обсуждения проекта страны - члены комитета обращаются за

Затем подготовительный комитет представляет исправленный с учетом поступивших замечаний проект правлению

Затем подготовительный комитет представляет исправленный с учетом поступивших замечаний проект правлению

Автоматизация обнаружения утечки газа

Автоматизация обнаружения утечки газа Сказ и загадка

Сказ и загадка Пётр Аркадьевич Столыпин (1862-1911)

Пётр Аркадьевич Столыпин (1862-1911) конус,цилиндр,пирамида

конус,цилиндр,пирамида Шаблоны презентаций - 6

Шаблоны презентаций - 6 Познавательный проект на тему: Удомельский район в годы Великой Отечественной войны

Познавательный проект на тему: Удомельский район в годы Великой Отечественной войны Презентация Русская матрёшка

Презентация Русская матрёшка Действия с десятичными дробями

Действия с десятичными дробями Презентация Волонтерского центра УдГУ

Презентация Волонтерского центра УдГУ Основы вентиляции и кондиционирования

Основы вентиляции и кондиционирования Презентация Отчет по теме самообразования за 20104-2015 учебный год.

Презентация Отчет по теме самообразования за 20104-2015 учебный год. Конструктивные дефекты

Конструктивные дефекты презентация День памяти неизвестного солдата

презентация День памяти неизвестного солдата London Places of interest

London Places of interest Реализация ФГОС начального общего образования в школах и классах с углубленным изучением английского языка

Реализация ФГОС начального общего образования в школах и классах с углубленным изучением английского языка Типичные тесты по теме Экономика

Типичные тесты по теме Экономика Государственные гарантии лекция

Государственные гарантии лекция Психология конфликтного взаимодействия

Психология конфликтного взаимодействия Проект История русской куклы

Проект История русской куклы Открытка к 9 Мая. Мастер и мастерица

Открытка к 9 Мая. Мастер и мастерица б решение задач

б решение задач Обереги своими руками. Творческая мастерская в 3 классе совместно с родителями -

Обереги своими руками. Творческая мастерская в 3 классе совместно с родителями - Общие понятия о конструкциях

Общие понятия о конструкциях Луна-естественный спутник Земли

Луна-естественный спутник Земли 20231116_zadanie_8_oge

20231116_zadanie_8_oge Интерактивная физминутка Зарядка

Интерактивная физминутка Зарядка Военно-промышленный комплекс. 9 класс

Военно-промышленный комплекс. 9 класс Об'єкти, масиви, формат JSON в JavaScript

Об'єкти, масиви, формат JSON в JavaScript