- Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций

Содержание

- 2. при финансовой поддержке Фонда президентских грантов

- 3. Гамольский Павел Юрьевич Президент Ассоциации “Клуб бухгалтеров и аудиторов некоммерческих организаций”

- 4. Принимаем решение о начале оказания платных услуг в НКО Налоги Применение контрольно-кассовой техники Раздельный учёт Отчётность

- 5. Система налогообложения для оказания платных услуг Общий режим налогообложения НДС (20%) (в общем случае без льгот)

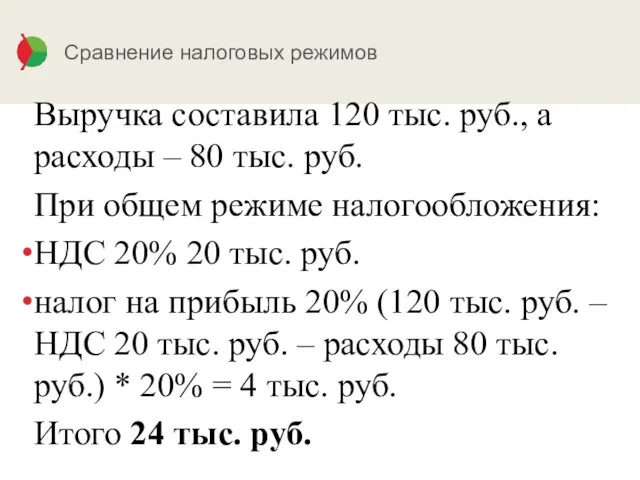

- 6. Сравнение налоговых режимов Выручка составила 120 тыс. руб., а расходы – 80 тыс. руб. При общем

- 7. Сравнение налоговых режимов При упрощённой системе налогообложения: при объекте “доходы минус расходы” налог на УСН (120

- 8. Льгота по НДС Если по виду деятельности предусмотрены льготы по НДС, то иногда целесообразно остаться на

- 9. Раздельный учёт Раздельный учёт – этот обособленный учёт доходов и расходов по приносящей доход деятельности и

- 10. Контрольно-кассовая техника (ККТ) ККТ –электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и

- 11. Контрольно-кассовая техника (ККТ) Там же: расчёты - приём (получение) и выплата денежных средств наличными деньгами и

- 12. Контрольно-кассовая техника (ККТ). Бланки строгой отчётности Бланки строгой отчетности разрешается применять при соблюдении двух условий: 1.

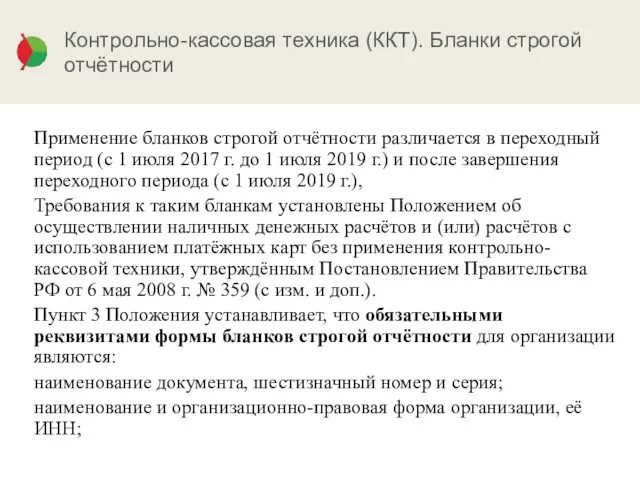

- 13. Контрольно-кассовая техника (ККТ). Бланки строгой отчётности Применение бланков строгой отчётности различается в переходный период (с 1

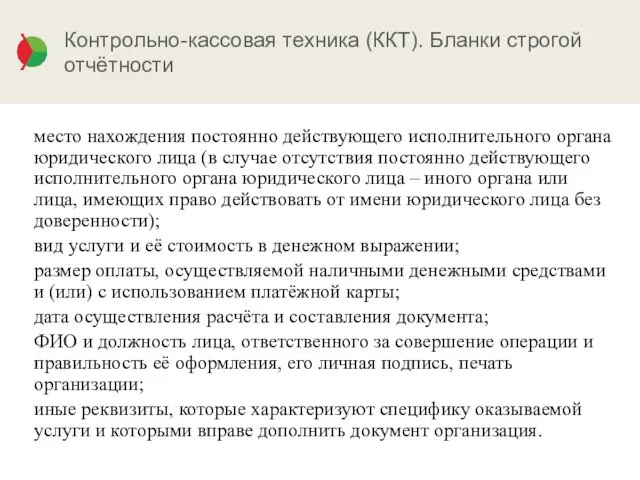

- 14. Контрольно-кассовая техника (ККТ). Бланки строгой отчётности место нахождения постоянно действующего исполнительного органа юридического лица (в случае

- 15. Контрольно-кассовая техника (ККТ). Бланки строгой отчётности Бланки строгой отчётности после окончания переходного периода После окончания переходного

- 16. Контрольно-кассовая техника (ККТ). Бланки строгой отчётности Требования к БСО после окончания переходного периода. Согласно ст. 1.1

- 17. Отчётность при применении общего режима налогообложения налоговая декларация по НДС – только в электронной форме налоговая

- 18. Наши вебинары в Интернете https://www.youtube.com/channel/UCjTcVOe3ucOVpB84OsPaLnQ/videos Открыта подписка на обновление канала

- 19. Присоединяйтесь к нам на Facebook: https://www.facebook.com/groups/bclub.ngo/

- 21. Скачать презентацию

при финансовой поддержке Фонда президентских грантов

при финансовой поддержке Фонда президентских грантов

Гамольский Павел Юрьевич

Президент Ассоциации “Клуб бухгалтеров и аудиторов некоммерческих организаций”

Гамольский Павел Юрьевич

Президент Ассоциации “Клуб бухгалтеров и аудиторов некоммерческих организаций”

Принимаем решение о начале оказания платных услуг в НКО

Налоги

Применение контрольно-кассовой техники

Раздельный

Принимаем решение о начале оказания платных услуг в НКО

Налоги

Применение контрольно-кассовой техники

Раздельный

Система налогообложения для оказания платных услуг

Общий режим налогообложения

НДС (20%) (в общем

Система налогообложения для оказания платных услуг

Общий режим налогообложения

НДС (20%) (в общем

Сравнение налоговых режимов

Выручка составила 120 тыс. руб., а расходы – 80

Сравнение налоговых режимов

Выручка составила 120 тыс. руб., а расходы – 80

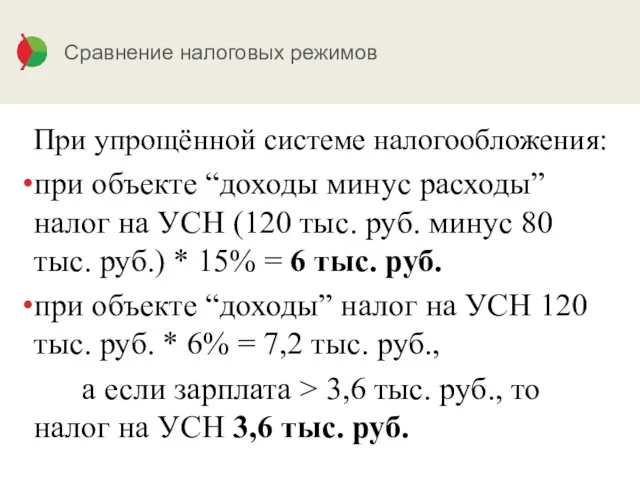

Сравнение налоговых режимов

При упрощённой системе налогообложения:

при объекте “доходы минус расходы” налог

Сравнение налоговых режимов

При упрощённой системе налогообложения:

при объекте “доходы минус расходы” налог

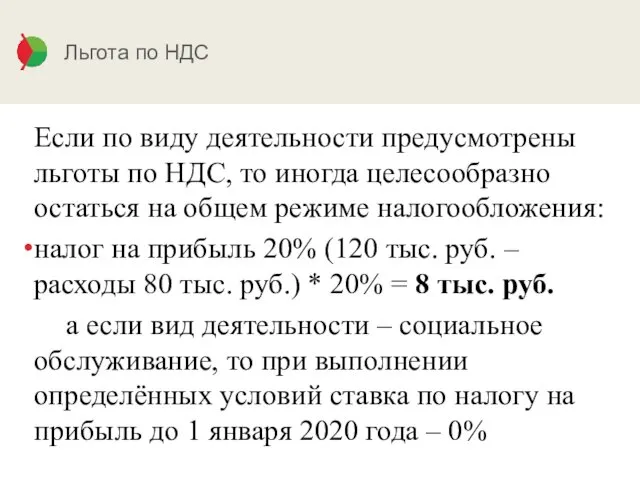

Льгота по НДС

Если по виду деятельности предусмотрены льготы по НДС, то

Льгота по НДС

Если по виду деятельности предусмотрены льготы по НДС, то

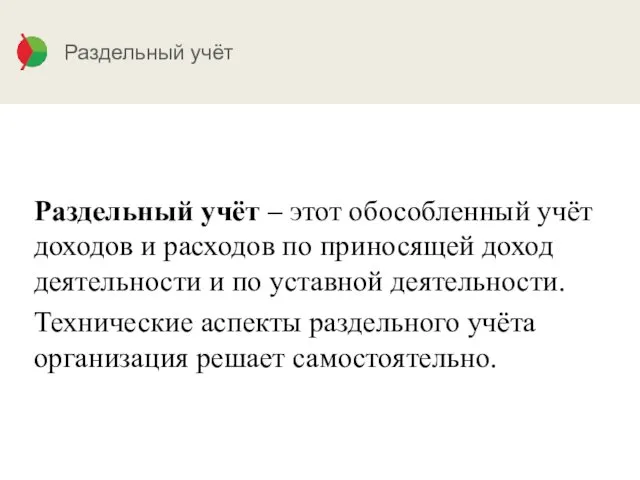

Раздельный учёт

Раздельный учёт – этот обособленный учёт доходов и расходов по

Раздельный учёт

Раздельный учёт – этот обособленный учёт доходов и расходов по

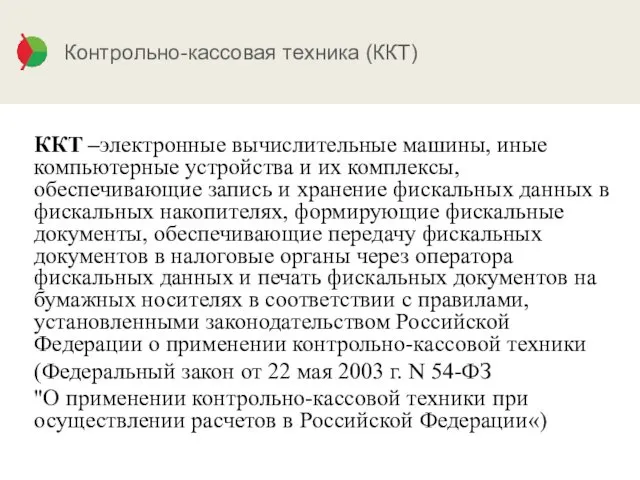

Контрольно-кассовая техника (ККТ)

ККТ –электронные вычислительные машины, иные компьютерные устройства и их

Контрольно-кассовая техника (ККТ)

ККТ –электронные вычислительные машины, иные компьютерные устройства и их

Контрольно-кассовая техника (ККТ)

Там же:

расчёты - приём (получение) и выплата денежных средств

Контрольно-кассовая техника (ККТ)

Там же:

расчёты - приём (получение) и выплата денежных средств

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Бланки строгой отчетности разрешается применять при

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Бланки строгой отчетности разрешается применять при

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Применение бланков строгой отчётности различается в

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Применение бланков строгой отчётности различается в

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

место нахождения постоянно действующего исполнительного органа

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

место нахождения постоянно действующего исполнительного органа

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Бланки строгой отчётности после окончания переходного

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Бланки строгой отчётности после окончания переходного

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Требования к БСО после окончания переходного

Контрольно-кассовая техника (ККТ). Бланки строгой отчётности

Требования к БСО после окончания переходного

Отчётность

при применении общего режима налогообложения

налоговая декларация по НДС – только в

Отчётность

при применении общего режима налогообложения

налоговая декларация по НДС – только в

Наши вебинары в Интернете

https://www.youtube.com/channel/UCjTcVOe3ucOVpB84OsPaLnQ/videos

Открыта подписка на обновление канала

Наши вебинары в Интернете

https://www.youtube.com/channel/UCjTcVOe3ucOVpB84OsPaLnQ/videos

Открыта подписка на обновление канала

Присоединяйтесь к нам на Facebook:

https://www.facebook.com/groups/bclub.ngo/

Присоединяйтесь к нам на Facebook:

https://www.facebook.com/groups/bclub.ngo/

Маркировка углеродистых конструкционных сталей

Маркировка углеродистых конструкционных сталей Оборудование при ОРЭ скважин. Применение при добыче нефти

Оборудование при ОРЭ скважин. Применение при добыче нефти Введение в молекулярную биологию

Введение в молекулярную биологию Фотоальбом дефектов сварных соединений по визуальному и измерительному контролю

Фотоальбом дефектов сварных соединений по визуальному и измерительному контролю Презентация к интегрированному уроку Минеральные удобрения

Презентация к интегрированному уроку Минеральные удобрения Связь. Сфера обслуживания

Связь. Сфера обслуживания Усиление металлических конструкций

Усиление металлических конструкций Классный час Уроки этикета

Классный час Уроки этикета Існуюча і оптимальна структура природокористування в Україні

Існуюча і оптимальна структура природокористування в Україні Природные катастрофы и аварии. Чрезвычайные ситуации природного характера

Природные катастрофы и аварии. Чрезвычайные ситуации природного характера Внутреннее устройство ПК

Внутреннее устройство ПК Проектирование системы энергопитания

Проектирование системы энергопитания Конкурс эрудитов

Конкурс эрудитов Картина-пейзаж. Виды пейзажного жанра. Рисуем пейзаж поэтапно

Картина-пейзаж. Виды пейзажного жанра. Рисуем пейзаж поэтапно Розрахункова схема дорожнього одягу та її розвиток. Лекція №3

Розрахункова схема дорожнього одягу та її розвиток. Лекція №3 ООО НижДорМаш

ООО НижДорМаш Лучший профессиональный уход за лицом, телом и волосами. DUDU

Лучший профессиональный уход за лицом, телом и волосами. DUDU Школа, школа... Выпускной

Школа, школа... Выпускной Обладнання зв'язку конкретного типу повітряного судна

Обладнання зв'язку конкретного типу повітряного судна Постановка кукольного спектакля в ГПД.

Постановка кукольного спектакля в ГПД. Разработка предложений о показателях миграции, значения которых будут прогнозироваться

Разработка предложений о показателях миграции, значения которых будут прогнозироваться Нормирование выбросов на АО НИИ Атмосфера. Законодательные, нормативные и методические документы

Нормирование выбросов на АО НИИ Атмосфера. Законодательные, нормативные и методические документы Инновационные технологии в обучении географии

Инновационные технологии в обучении географии Здоровый позвоночник. Актуальность темы

Здоровый позвоночник. Актуальность темы СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ОБУЧЕНИЯ ИНОСТРАННЫМ ЯЗЫКАМ В НАЧАЛЬНОЙ ШКОЛЕ В СООТВЕТСТВИИ С НОВЫМИ СТАНДАРТАМИ ФГОС Диск

СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ОБУЧЕНИЯ ИНОСТРАННЫМ ЯЗЫКАМ В НАЧАЛЬНОЙ ШКОЛЕ В СООТВЕТСТВИИ С НОВЫМИ СТАНДАРТАМИ ФГОС Диск Сущность налогов и налогообложения

Сущность налогов и налогообложения О растениях и организмах в почве

О растениях и организмах в почве Double-decker buses

Double-decker buses