Аудит достоверности финансовой (бухгалтерской) отчетности и анализ финансовой устойчивости презентация

- Аудит достоверности финансовой (бухгалтерской) отчетности и анализ финансовой устойчивости

Содержание

- 2. СОДЕРЖАНИЕ 1. Аудит достоверности финансовой (бухгалтерской) отчетности 2. Анализ финансовой устойчивости

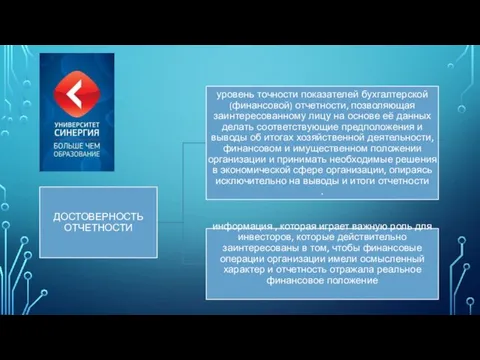

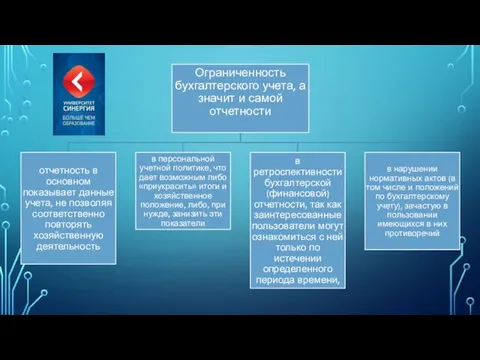

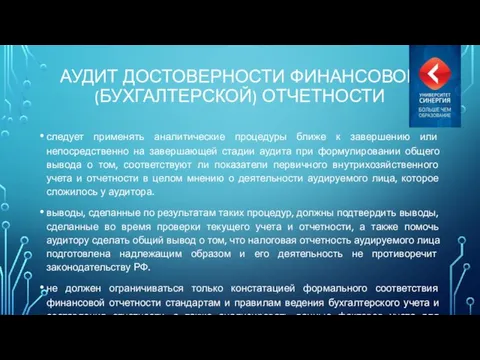

- 5. АУДИТ ДОСТОВЕРНОСТИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ следует применять аналитические процедуры ближе к завершению или непосредственно на завершающей

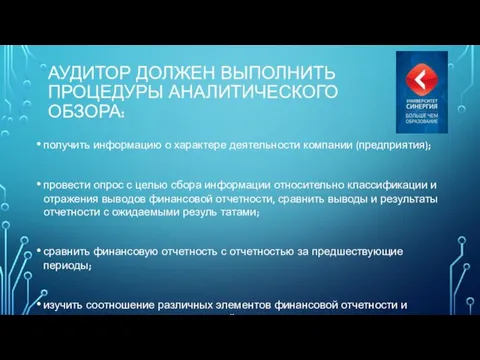

- 6. АУДИТОР ДОЛЖЕН ВЫПОЛНИТЬ ПРОЦЕДУРЫ АНАЛИТИЧЕСКОГО ОБЗОРА: получить информацию о характере деятельности компании (предприятия); провести опрос с

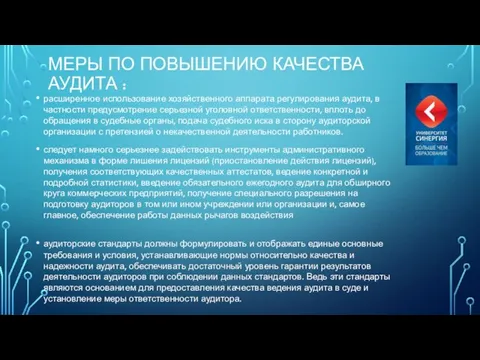

- 7. МЕРЫ ПО ПОВЫШЕНИЮ КАЧЕСТВА АУДИТА : расширенное использование хозяйственного аппарата регулирования аудита, в частности предусмотрение серьезной

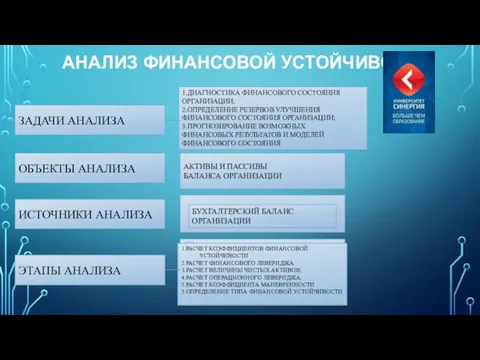

- 8. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ЗАДАЧИ АНАЛИЗА ОБЪЕКТЫ АНАЛИЗА ИСТОЧНИКИ АНАЛИЗА АКТИВЫ И ПАССИВЫ БАЛАНСА ОРГАНИЗАЦИИ ЭТАПЫ АНАЛИЗА

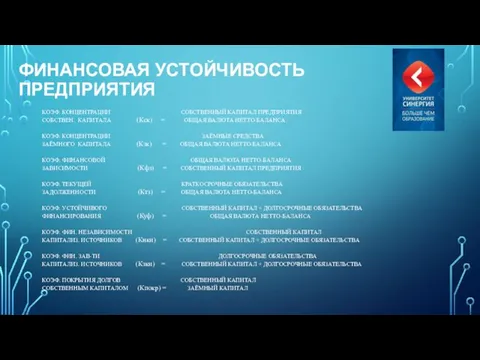

- 9. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ КОЭФ. КОНЦЕНТРАЦИИ СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ СОБСТВЕН. КАПИТАЛА (Кск) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА КОЭФ.

- 11. Скачать презентацию

СОДЕРЖАНИЕ

1. Аудит достоверности финансовой (бухгалтерской) отчетности

2. Анализ финансовой устойчивости

СОДЕРЖАНИЕ

1. Аудит достоверности финансовой (бухгалтерской) отчетности

2. Анализ финансовой устойчивости

АУДИТ ДОСТОВЕРНОСТИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

следует применять аналитические процедуры ближе к завершению

АУДИТ ДОСТОВЕРНОСТИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

следует применять аналитические процедуры ближе к завершению

АУДИТОР ДОЛЖЕН ВЫПОЛНИТЬ ПРОЦЕДУРЫ АНАЛИТИЧЕСКОГО ОБЗОРА:

получить информацию о характере деятельности компании

АУДИТОР ДОЛЖЕН ВЫПОЛНИТЬ ПРОЦЕДУРЫ АНАЛИТИЧЕСКОГО ОБЗОРА:

получить информацию о характере деятельности компании

МЕРЫ ПО ПОВЫШЕНИЮ КАЧЕСТВА АУДИТА :

расширенное использование хозяйственного аппарата регулирования аудита,

МЕРЫ ПО ПОВЫШЕНИЮ КАЧЕСТВА АУДИТА :

расширенное использование хозяйственного аппарата регулирования аудита,

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЗАДАЧИ АНАЛИЗА

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

АКТИВЫ И ПАССИВЫ

БАЛАНСА ОРГАНИЗАЦИИ

ЭТАПЫ АНАЛИЗА

1.ДИАГНОСТИКА

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЗАДАЧИ АНАЛИЗА

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

АКТИВЫ И ПАССИВЫ

БАЛАНСА ОРГАНИЗАЦИИ

ЭТАПЫ АНАЛИЗА

1.ДИАГНОСТИКА

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ

КОЭФ. КОНЦЕНТРАЦИИ СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

СОБСТВЕН. КАПИТАЛА (Кск) = ОБЩАЯ

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ

КОЭФ. КОНЦЕНТРАЦИИ СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

СОБСТВЕН. КАПИТАЛА (Кск) = ОБЩАЯ

Организация работы с детьми группы риска

Организация работы с детьми группы риска Архитектурное проектирование. Реконструкция городской среды с разработкой градостроительного узла

Архитектурное проектирование. Реконструкция городской среды с разработкой градостроительного узла Числа - великаны

Числа - великаны Нейропсихологические синдромы поражения конвекситальной коры височной области мозга

Нейропсихологические синдромы поражения конвекситальной коры височной области мозга ООценка кинических рекомендаций по невропатии лицевого нерва 2013 года с использованием инструмента agree. Область применения

ООценка кинических рекомендаций по невропатии лицевого нерва 2013 года с использованием инструмента agree. Область применения Специфика разработки стратегии предприятия

Специфика разработки стратегии предприятия Використання інноваційних технологій в роботі учнівського самоврядування

Використання інноваційних технологій в роботі учнівського самоврядування Индия после Второй мировой войны

Индия после Второй мировой войны Тепловые эффекты химических реакций. Энтальпия. Термохимические уравнения

Тепловые эффекты химических реакций. Энтальпия. Термохимические уравнения Современная поэзия 1998-2017

Современная поэзия 1998-2017 Единый кл час

Единый кл час Расчёт загрузки и составление грузового плана судна с проработкой маршрута перехода судна по навигационным картам и пособиям

Расчёт загрузки и составление грузового плана судна с проработкой маршрута перехода судна по навигационным картам и пособиям Опухоли яичников (часть 1)

Опухоли яичников (часть 1) Создание сайта для проведения урока информатики

Создание сайта для проведения урока информатики Правление Владимира Мономаха

Правление Владимира Мономаха А. Блок. Ветхая избушка. Сны. Ворона

А. Блок. Ветхая избушка. Сны. Ворона Полевые транзисторы JFET. (Лекция 8)

Полевые транзисторы JFET. (Лекция 8) Российские актеры

Российские актеры GTI Art 1

GTI Art 1 Микроволновая печь

Микроволновая печь Образовательное пространство в соответствии с ФГОС.

Образовательное пространство в соответствии с ФГОС. презентация на тему: Совершенствование системы физкультурно-оздоровительной работы...

презентация на тему: Совершенствование системы физкультурно-оздоровительной работы... Презентация Путешествие в прошлое деревни Кокшамары часть 3

Презентация Путешествие в прошлое деревни Кокшамары часть 3 Мышление и воображение человека

Мышление и воображение человека Презентация методического объединения педагогов Формы привлечения обучающихся в детские объединения

Презентация методического объединения педагогов Формы привлечения обучающихся в детские объединения Как не стать жертвой наркомании

Как не стать жертвой наркомании Площадь прямоугольного треугольника

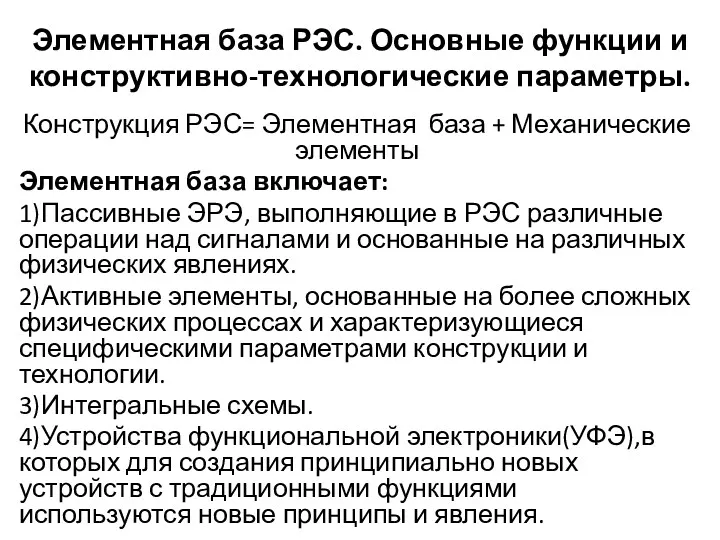

Площадь прямоугольного треугольника Интегральные утройства. Элементная база РЭС. Основные функции и конструктивно-технологические параметры

Интегральные утройства. Элементная база РЭС. Основные функции и конструктивно-технологические параметры