- Бухгалтерский учет

Содержание

- 2. НАУКА ДОВЕРИЕ НЕЗАВИСИМОСТЬ

- 3. Тема 1. Бухгалтерский учет как информационная система

- 4. Хозяйственный учет система наблюдения, измерения, регистрации и обобщения фактов, явлений и хозяйственных процессов в целях контроля,

- 5. Хозяйственный учет:

- 6. Оперативный учет наблюдение и текущий контроль за отдельными фактами или процессами с целью руководства ими в

- 7. Бухгалтерский учет Формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями ФЗ и

- 8. Статистический учет система сбора и обобщения информации о количественных и качественных сторонах массовых (общественных) явлений, фактов

- 9. Управление производством направленное воздействие администрации организации на хозяйственные процессы в целях увеличения прибыли за счет повышения

- 10. Функции управления

- 11. Этапы управления: постановка конкретных задач принятие оптимальных решений организация контроля оперативное регулирование оценка полученных результатов

- 12. Функции учета в управлении:

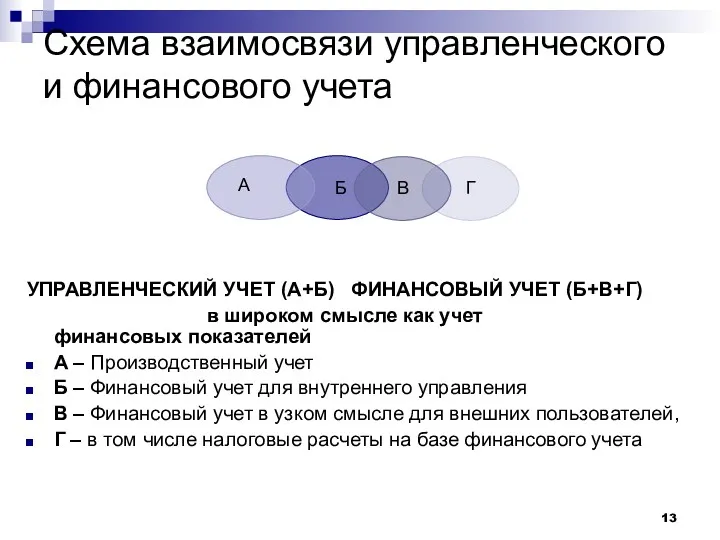

- 13. Схема взаимосвязи управленческого и финансового учета УПРАВЛЕНЧЕСКИЙ УЧЕТ (А+Б) ФИНАНСОВЫЙ УЧЕТ (Б+В+Г) в широком смысле как

- 14. Сравнение финансового и управленческого учета

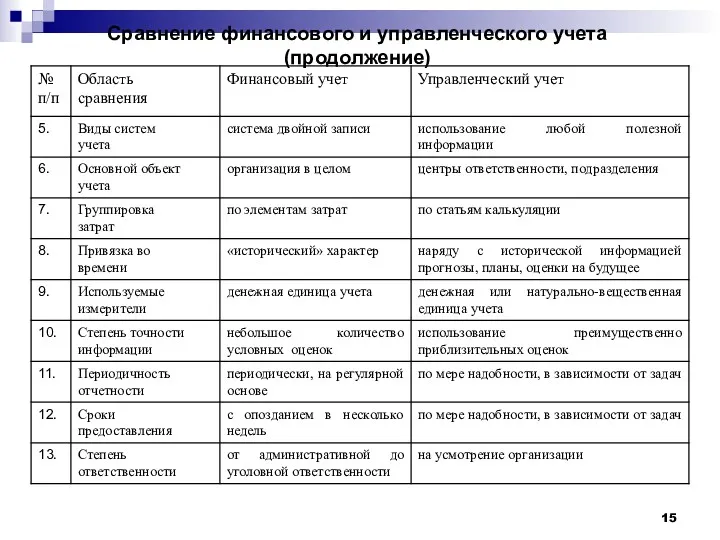

- 15. Сравнение финансового и управленческого учета (продолжение)

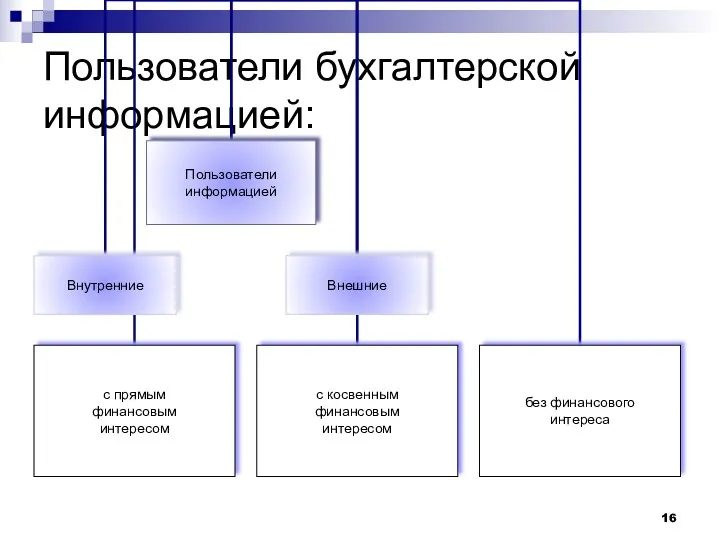

- 16. Пользователи бухгалтерской информацией:

- 17. Основные принципы бухгалтерского учета: Допущения Требования

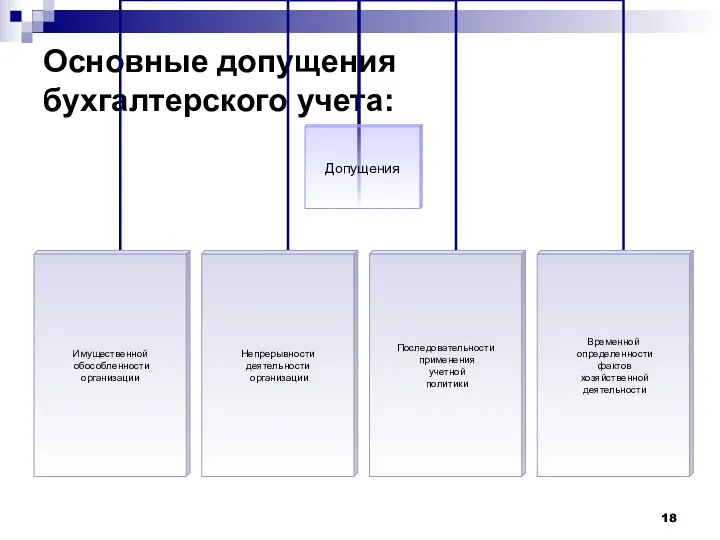

- 18. Основные допущения бухгалтерского учета:

- 19. Допущение имущественной обособленности организации: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой

- 20. Допущение непрерывности деятельности организации: организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют

- 21. Допущение последовательности применения учетной политики: принятая организацией учетная политика применяется последовательно от одного отчетного года к

- 22. Допущение временной определенности фактов хозяйственной деятельности (метод начислений): факты хозяйственной деятельности организации относятся к тому отчетному

- 23. Основные требования бухгалтерского учета:

- 24. Требование полноты: полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности

- 25. Требование своевременности: своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и в бухгалтерской отчетности (все хозяйственные

- 26. Требование осмотрительности: большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и

- 27. Требование приоритета содержания над формой: отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из

- 28. Требование непротиворечивости: тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный

- 29. Требование рациональности: рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации

- 30. Система регулирования бухгалтерского учета: Законодательство РФ – Федеральный закон 402-ФЗ «О бухгалтерском учете»

- 31. 1 уровень - Документы - Федеральные законы, Постановления, Указы, Положения (стандарты) по бухгалтерскому учету (ПБУ), федеральные

- 32. 2 уровень - Документы – отраслевые стандарты Органы, принимающие решения –Уполномоченный федеральный орган, ЦБ РФ

- 33. 3 уровень - Документы - методические указания, типовые и отраслевые рекомендации, письма Органы, принимающие решения -

- 34. 4 уровень – Документы - организационно-распорядительная документация Органы, принимающие решения - руководство организации, консалтинговые фирмы, административно-управленческий

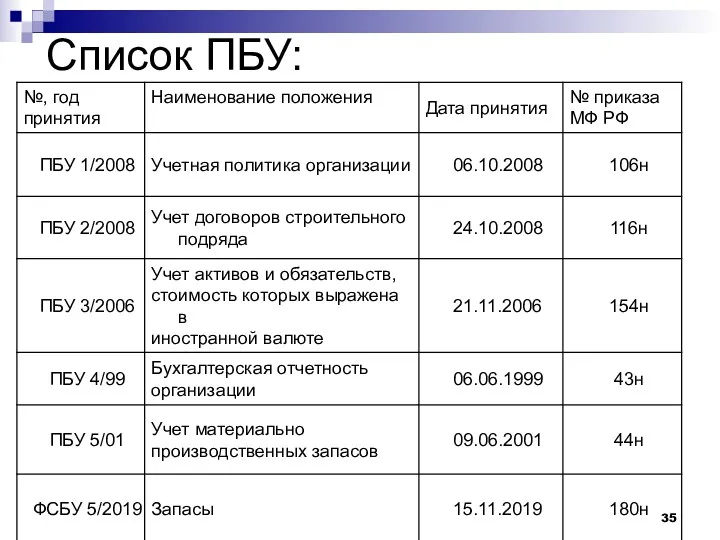

- 35. Список ПБУ:

- 36. Список ПБУ (продолжение):

- 37. Список ПБУ (продолжение):

- 38. Список ПБУ (продолжение):

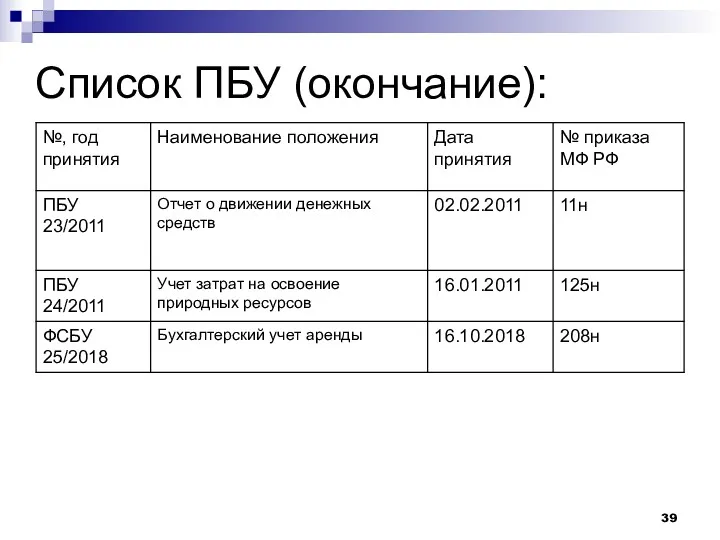

- 39. Список ПБУ (окончание):

- 40. О формах бухгалтерской отчетности организаций. Приказ Минфина РФ № 66н от 02.07.2010 (в ред. Приказа Минфина

- 42. Скачать презентацию

НАУКА

ДОВЕРИЕ

НЕЗАВИСИМОСТЬ

НАУКА

ДОВЕРИЕ

НЕЗАВИСИМОСТЬ

Тема 1. Бухгалтерский учет как информационная система

Тема 1. Бухгалтерский учет как информационная система

Хозяйственный учет

система наблюдения, измерения, регистрации и обобщения фактов, явлений и

Хозяйственный учет

система наблюдения, измерения, регистрации и обобщения фактов, явлений и

Хозяйственный учет:

Хозяйственный учет:

Оперативный учет

наблюдение и текущий контроль за отдельными фактами или процессами с

Оперативный учет

наблюдение и текущий контроль за отдельными фактами или процессами с

Бухгалтерский учет

Формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии

Бухгалтерский учет

Формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии

Статистический учет

система сбора и обобщения информации о количественных и качественных сторонах

Статистический учет

система сбора и обобщения информации о количественных и качественных сторонах

Управление производством

направленное воздействие администрации организации на хозяйственные процессы в целях увеличения

Управление производством

направленное воздействие администрации организации на хозяйственные процессы в целях увеличения

Функции управления

Функции управления

Этапы управления:

постановка конкретных задач

принятие оптимальных решений

организация контроля

оперативное регулирование

оценка полученных результатов

Этапы управления:

постановка конкретных задач

принятие оптимальных решений

организация контроля

оперативное регулирование

оценка полученных результатов

Функции учета в управлении:

Функции учета в управлении:

Схема взаимосвязи управленческого и финансового учета

УПРАВЛЕНЧЕСКИЙ УЧЕТ (А+Б) ФИНАНСОВЫЙ УЧЕТ (Б+В+Г)

в

Схема взаимосвязи управленческого и финансового учета

УПРАВЛЕНЧЕСКИЙ УЧЕТ (А+Б) ФИНАНСОВЫЙ УЧЕТ (Б+В+Г)

в

Сравнение финансового и управленческого учета

Сравнение финансового и управленческого учета

Сравнение финансового и управленческого учета (продолжение)

Пользователи бухгалтерской информацией:

Пользователи бухгалтерской информацией:

Основные принципы бухгалтерского учета:

Допущения

Требования

Основные принципы бухгалтерского учета:

Допущения

Требования

Основные допущения

бухгалтерского учета:

Основные допущения

бухгалтерского учета:

Допущение имущественной обособленности организации:

активы и обязательства организации существуют обособленно от активов

Допущение имущественной обособленности организации:

активы и обязательства организации существуют обособленно от активов

Допущение непрерывности деятельности организации:

организация будет продолжать свою деятельность в обозримом

Допущение непрерывности деятельности организации:

организация будет продолжать свою деятельность в обозримом

Допущение последовательности применения учетной политики:

принятая организацией учетная политика применяется последовательно

Допущение последовательности применения учетной политики:

принятая организацией учетная политика применяется последовательно

Допущение временной определенности фактов хозяйственной деятельности (метод начислений):

факты хозяйственной деятельности

Допущение временной определенности фактов хозяйственной деятельности (метод начислений):

факты хозяйственной деятельности

Основные требования

бухгалтерского учета:

Основные требования

бухгалтерского учета:

Требование полноты:

полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности

Требование полноты:

полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности

Требование своевременности:

своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и в

Требование своевременности:

своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и в

Требование осмотрительности:

большая готовность к признанию в бухгалтерском учете расходов и обязательств,

Требование осмотрительности:

большая готовность к признанию в бухгалтерском учете расходов и обязательств,

Требование приоритета содержания над формой:

отражение в бухгалтерском учете фактов хозяйственной деятельности

Требование приоритета содержания над формой:

отражение в бухгалтерском учете фактов хозяйственной деятельности

Требование непротиворечивости:

тождество данных аналитического учета оборотам и остаткам по счетам синтетического

Требование непротиворечивости:

тождество данных аналитического учета оборотам и остаткам по счетам синтетического

Требование рациональности:

рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и

Требование рациональности:

рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и

Система регулирования бухгалтерского учета:

Законодательство РФ – Федеральный закон 402-ФЗ «О бухгалтерском

Система регулирования бухгалтерского учета: Законодательство РФ – Федеральный закон 402-ФЗ «О бухгалтерском

1 уровень -

Документы - Федеральные законы, Постановления, Указы, Положения (стандарты) по

1 уровень -

Документы - Федеральные законы, Постановления, Указы, Положения (стандарты) по

2 уровень -

Документы – отраслевые стандарты

Органы, принимающие решения –Уполномоченный федеральный орган,

2 уровень -

Документы – отраслевые стандарты

Органы, принимающие решения –Уполномоченный федеральный орган,

3 уровень -

Документы - методические указания, типовые и отраслевые рекомендации, письма

3 уровень -

Документы - методические указания, типовые и отраслевые рекомендации, письма

4 уровень –

Документы - организационно-распорядительная документация

Органы, принимающие решения -

4 уровень –

Документы - организационно-распорядительная документация

Органы, принимающие решения -

Список ПБУ:

Список ПБУ:

Список ПБУ (продолжение):

Список ПБУ (продолжение):

Список ПБУ (продолжение):

Список ПБУ (продолжение):

Список ПБУ (продолжение):

Список ПБУ (продолжение):

Список ПБУ (окончание):

Список ПБУ (окончание):

О формах бухгалтерской отчетности организаций. Приказ Минфина РФ № 66н от

О формах бухгалтерской отчетности организаций. Приказ Минфина РФ № 66н от

Духовно–нравственное воспитание учащихся на занятиях кружкового объединения Палитра

Духовно–нравственное воспитание учащихся на занятиях кружкового объединения Палитра 20231031_00076895-5ea6e36c

20231031_00076895-5ea6e36c Всероссийский Урок Победы, посвященный Году Памяти и Славы - 75-летию Победы в ВОВ 1941-1945 годов

Всероссийский Урок Победы, посвященный Году Памяти и Славы - 75-летию Победы в ВОВ 1941-1945 годов Институциональные основы функционирования рыночной экономики

Институциональные основы функционирования рыночной экономики Профессиональное образование

Профессиональное образование Государственная поддержка инновационной деятельности

Государственная поддержка инновационной деятельности Инструктаж по технике безопасности

Инструктаж по технике безопасности Построение аксонометрической схемы по водопроводу жилого дома с нижней разводящей магистралью

Построение аксонометрической схемы по водопроводу жилого дома с нижней разводящей магистралью Последний урок в 11 классе

Последний урок в 11 классе Презентация № 3 Воздух, которым мы дышим

Презентация № 3 Воздух, которым мы дышим автоматизация звука [щ]

автоматизация звука [щ] Математика в профессиях

Математика в профессиях Робототехника WeDo 2.0

Робототехника WeDo 2.0 Очумелые ручки.

Очумелые ручки. Теплотехника. Конвективный теплообмен

Теплотехника. Конвективный теплообмен Уголок родного края и этнобиблиотека в группе детского сада

Уголок родного края и этнобиблиотека в группе детского сада Итоги конкурса Лучшая организация в области охраны труда Сургутского района в 2020 году

Итоги конкурса Лучшая организация в области охраны труда Сургутского района в 2020 году Модели взаимоотношения врач-пациент. Модели информирования родственников и пациентов

Модели взаимоотношения врач-пациент. Модели информирования родственников и пациентов Микроконтроллеры AVR семейства Mega. Таймеры

Микроконтроллеры AVR семейства Mega. Таймеры ПРОЕКТ В МИРЕ ДИНОЗАВРОВ

ПРОЕКТ В МИРЕ ДИНОЗАВРОВ Эссе Моя педагогическая философия

Эссе Моя педагогическая философия Анализ результатов ВПР по математике 2019

Анализ результатов ВПР по математике 2019 Устройство думпкаров (вагонов-самосвалов) и хоппер-дозаторов: Пневматическая система

Устройство думпкаров (вагонов-самосвалов) и хоппер-дозаторов: Пневматическая система Мои домашние питомцы. Интересные факты о кошках

Мои домашние питомцы. Интересные факты о кошках Контрольная уборка и выпуск шасси

Контрольная уборка и выпуск шасси Проект Вредные и полезные микробы для подготовительной группы

Проект Вредные и полезные микробы для подготовительной группы Презентация Развитие связной речи посредством театрализованной деятельности

Презентация Развитие связной речи посредством театрализованной деятельности Обучение письму на иностранном языке

Обучение письму на иностранном языке