Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 презентация

- Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Содержание

- 2. 7.1. Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорам

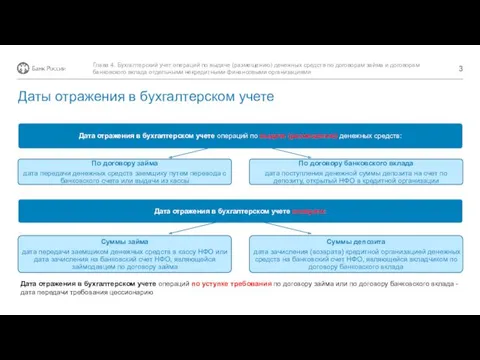

- 3. Дата отражения в бухгалтерском учете операций по уступке требования по договору займа или по договору банковского

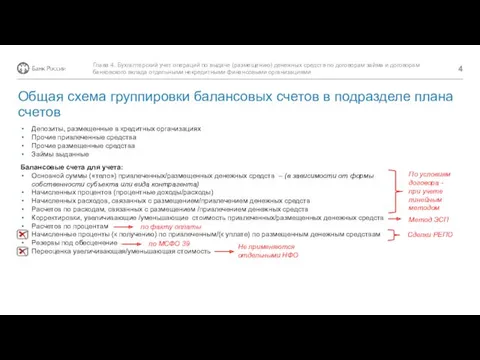

- 4. Депозиты, размещенные в кредитных организациях Прочие привлеченные средства Прочие размещенные средства Займы выданные Балансовые счета для

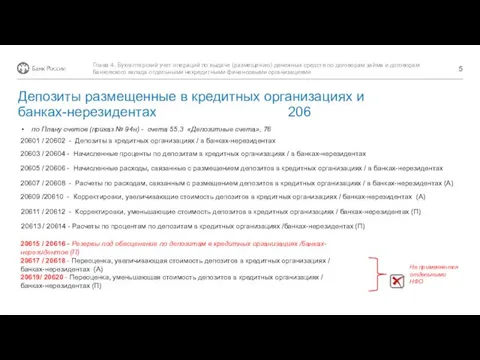

- 5. 20601 / 20602 - Депозиты в кредитных организациях / в банках-нерезидентах 20603 / 20604 - Начисленные

- 6. учет займов, выданных юридическим и физическим лицам 485 – 486 нерезидентам – юридическим и физическим лицам

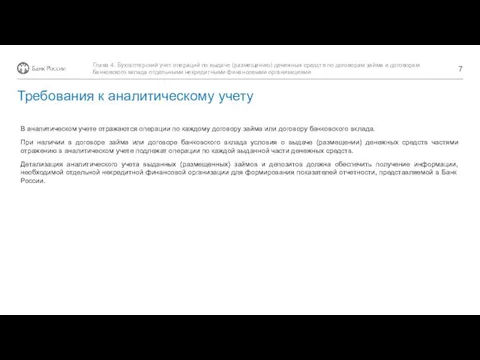

- 7. Требования к аналитическому учету В аналитическом учете отражаются операции по каждому договору займа или договору банковского

- 8. Первоначальное признание и последующий учет ФА (выданных займов и размещенных депозитов). Линейный метод и метод ЭСП

- 9. К договорам займа и договорам банковского вклада, срок действия которых более одного года, если разница между

- 10. Отражение амортизированной стоимости (изменений амортизированной стоимости) по договору займа или договору банковского вклада осуществляется: не реже

- 12. Скачать презентацию

7.1.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

7.1.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

Дата отражения в бухгалтерском учете операций по уступке требования по договору

Дата отражения в бухгалтерском учете операций по уступке требования по договору

Депозиты, размещенные в кредитных организациях

Прочие привлеченные средства

Прочие размещенные средства

Займы выданные

Балансовые счета

Депозиты, размещенные в кредитных организациях

Прочие привлеченные средства

Прочие размещенные средства

Займы выданные

Балансовые счета

20601 / 20602 - Депозиты в кредитных организациях / в банках-нерезидентах

20603

20601 / 20602 - Депозиты в кредитных организациях / в банках-нерезидентах

20603

учет займов, выданных юридическим и физическим лицам 485 – 486

нерезидентам –

учет займов, выданных юридическим и физическим лицам 485 – 486

нерезидентам –

Требования к аналитическому учету

В аналитическом учете отражаются операции по каждому договору

Требования к аналитическому учету

В аналитическом учете отражаются операции по каждому договору

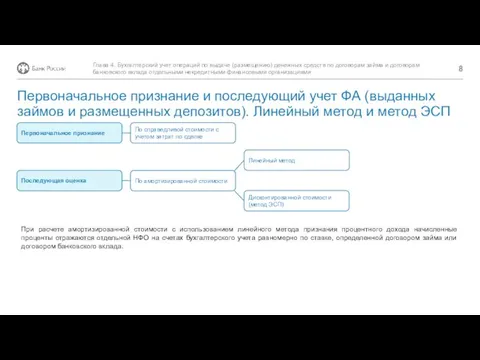

Первоначальное признание и последующий учет ФА (выданных займов и размещенных депозитов).

Первоначальное признание и последующий учет ФА (выданных займов и размещенных депозитов).

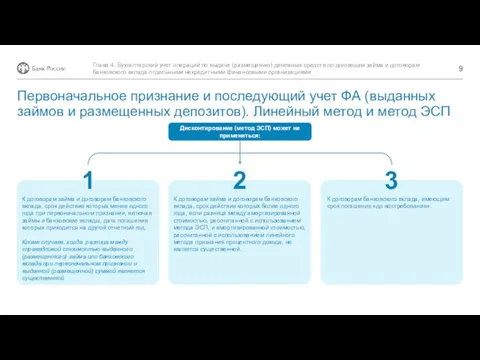

К договорам займа и договорам банковского вклада, срок действия которых более

К договорам займа и договорам банковского вклада, срок действия которых более

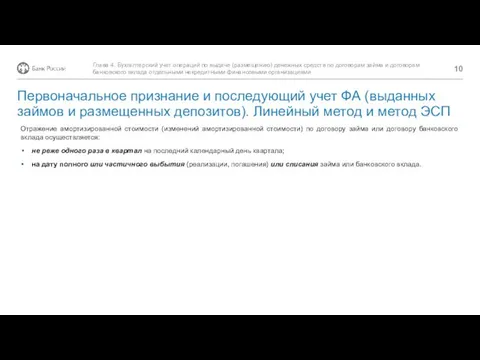

Отражение амортизированной стоимости (изменений амортизированной стоимости) по договору займа или договору

Отражение амортизированной стоимости (изменений амортизированной стоимости) по договору займа или договору

Педагогическая технология формирования культурно-гигиенических навыков

Педагогическая технология формирования культурно-гигиенических навыков Внешний вид мужчин в исламе

Внешний вид мужчин в исламе _ Современные интерактивные педагогические технологии в работе с детьми дошкольного возраста

_ Современные интерактивные педагогические технологии в работе с детьми дошкольного возраста Буква Щ

Буква Щ родительское собрание

родительское собрание Диалог (1 класс)

Диалог (1 класс) 1065109

1065109 Conditionals

Conditionals Архангельские губернии XVIII века. Освоение Арктики

Архангельские губернии XVIII века. Освоение Арктики тренажер по физической географии Казахстана на тему Главные черты рельефа Казахстана

тренажер по физической географии Казахстана на тему Главные черты рельефа Казахстана Времена года

Времена года Психолого-педагогическая профилактика суицидальных явлений в подростковой среде

Психолого-педагогическая профилактика суицидальных явлений в подростковой среде Заявка на региональную субсидию в электронном виде

Заявка на региональную субсидию в электронном виде Презентация Улица подводника Кузьмина в г. Санкт-Петербурге

Презентация Улица подводника Кузьмина в г. Санкт-Петербурге Предмет гигиены и экологии человека. (Лекция 1)

Предмет гигиены и экологии человека. (Лекция 1) Озера и реки Астраханской области

Озера и реки Астраханской области Источник электрического тока. Фотоэлемент

Источник электрического тока. Фотоэлемент Презентация к сценарию праздника Прощай, Букварь.

Презентация к сценарию праздника Прощай, Букварь. Өкпенің кавернозды және фиброзды кавернозды туберкулезі

Өкпенің кавернозды және фиброзды кавернозды туберкулезі Клинико-лабораторные проявления респираторного дистресс-синдрома

Клинико-лабораторные проявления респираторного дистресс-синдрома Предметно – развивающая среда I младшей группы

Предметно – развивающая среда I младшей группы Применение свойств квадратного корня

Применение свойств квадратного корня Реклама: цели, задачи, функции и основные характеристики

Реклама: цели, задачи, функции и основные характеристики Трудности в обучении: причины и способы решения

Трудности в обучении: причины и способы решения Прогнозування, планування та регулювання діяльності підприємства. Лекція 2

Прогнозування, планування та регулювання діяльності підприємства. Лекція 2 Социальная роль

Социальная роль Самоанализ работы учителя-логопеда за 2014-2015 учебный год

Самоанализ работы учителя-логопеда за 2014-2015 учебный год Вышивка. Виды вышивки

Вышивка. Виды вышивки