- Бухгалтерский учет в малом предпринимательстве

Содержание

- 2. Бухгалтерский учет В 1970 году Американский институт присяжных бухгалтеров (AICPA) заявил, что функция учета – «обеспечить

- 3. Бухгалтерский учет (accounting) – не является «целью в себе»! Бухгалтерский учет есть система, которая осуществляет измерение,

- 4. Пользователи финансовой информации - это лица, принимающие решения (например, управленческие), как внутри хозяйствующего субъекта, так и

- 5. Пользователи финансовой информации Внутренние пользователи: менеджмент – несет перед акционерами всю полноту ответственности за управление деятельностью

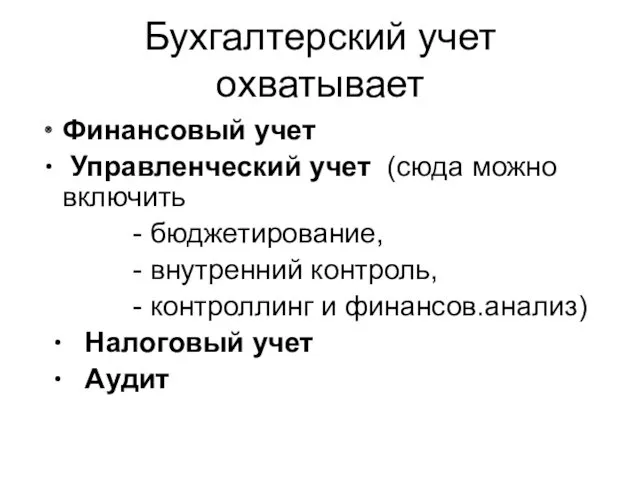

- 6. Бухгалтерский учет охватывает Финансовый учет Управленческий учет (сюда можно включить - бюджетирование, - внутренний контроль, -

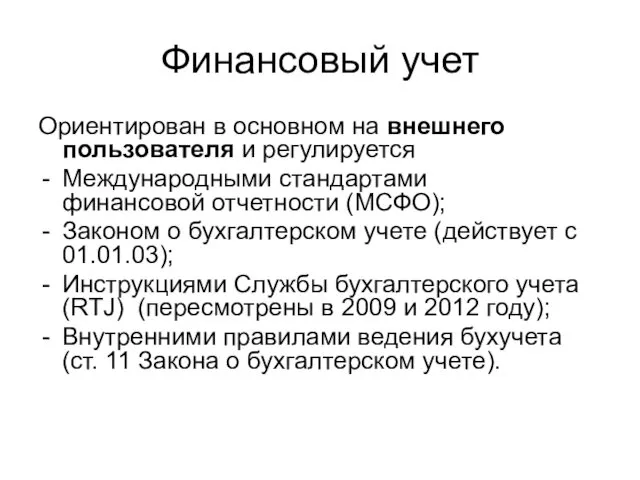

- 7. Финансовый учет Ориентирован в основном на внешнего пользователя и регулируется Международными стандартами финансовой отчетности (МСФО); Законом

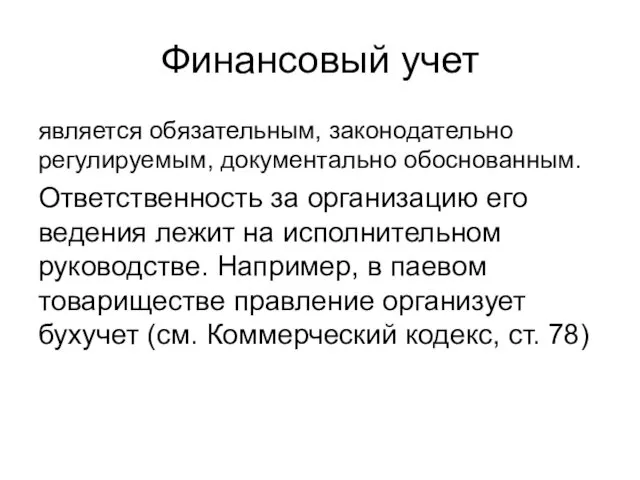

- 8. Финансовый учет является обязательным, законодательно регулируемым, документально обоснованным. Ответственность за организацию его ведения лежит на исполнительном

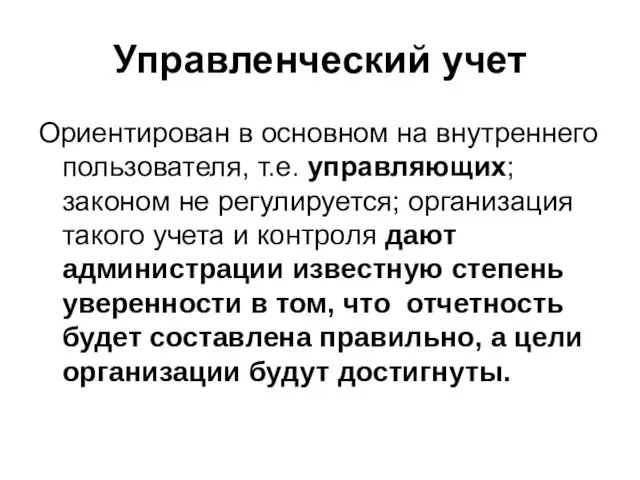

- 9. Управленческий учет Ориентирован в основном на внутреннего пользователя, т.е. управляющих; законом не регулируется; организация такого учета

- 10. Правовая основа финансового учета Ведение обязательного финансового учета регламентировано в Эстонии Законом о бухгалтерском учете (принят

- 11. Цель принятия ЗоБУ по ст.1 создание правовых основ и введение основных требований по организации бухгалтерского учета

- 12. Лица, обязанные вести БУ ст.2 Эстонская Республика - государство, как одно юридическое лицо единицы местного самоуправления

- 13. Основные требования по ведению БУ документировать все хозяйст операции; регистрировать хозоперции на основе документов в бухгалтерских

- 14. Хозяйственные сделки (трансакции) учитываются в бухгалтерском учете - по кассовому подходу (принципу): например, у предпринимателей из

- 15. Принцип учета сделок по моменту возникновения - такой подход предполагает, что сделки учитываются в момент их

- 16. Учет сделок по моменту их возникновения - представляет основную трудность в определении момента получения дохода и

- 17. Основные требования по ведению БУ - вывод - о финансовом положении - о результатах деятельности -

- 18. Основные понятия БУ Определяются в статьёй 3 ЗоБУ. Более широкое их толкование представлено в Инструкции СБУ

- 19. Базовые принципы составления ГБО 1) Принцип хозяйственной единицы (автономности, обособленности хозяйствующей единицы): не путать карман предприятия

- 20. 2) Принцип непрерывности функционирования …деятельности при составлении отчета. Как минимум нет намерения или необходимости ее прекратить

- 21. 3) Принцип понятности означает, что информация в годовом отчете должна быть представлена в полном объёме и

- 22. 4) Принцип существенности (olulisuse printsiip) «В бухгалтерских отчетах представляют всю значимую информацию, влияющую на финансовое состояние,

- 23. 5) Принцип значимости Значимой (существенной) считается информация, не раскрытие которой может повлиять на экономические решения пользователей

- 24. Существенность в БУ Более подходящей единицей измерения может оказаться тысяча евро, а не евро. Можно избежать

- 25. 6) Принцип соответствия доходов и расходов Из доходов отчетного периода вычитаются связанные с ними расходы. Если

- 26. 7) Принцип объективности Информация, представленная в отчетности, должна быть нейтральной и правдивой. Большая часть финансовой информации

- 27. Принцип объективности Предполагает представление как позитивной, так и негативной информации. При составлении отчетности учитывают события после

- 28. Принципы составления финансовой отчетности 8) Принцип последовательности и сопоставимости; 9) Принцип публичности (открытости, прозрачности)- информация дает

- 29. 11)Принцип бухгалтерского консерватизма Информация должна подаваться осмотрительно. Избегать завышения активов и доходов, недооценки обязательств и расходов.

- 30. Принцип публичности В отчете представляется вся информация, позволяющая получить достоверный и объективный обзор: а) финансового положения,

- 31. Принцип примарности содержания (над формой) При отражении хозяйственных сделок прежде всего исходят из их содержания, а

- 32. С1.01.2013 года добавлено … к основным принципам БАЛАНС МЕЖДУ РАСХОДАМИ НА СБОР ИНФОРМАЦИИ И ВЫГОДОЙ ОТ

- 33. Государство организует свой БУ и финансовую отчетность через лиц, обязанных вести государственный БУ. Это - все

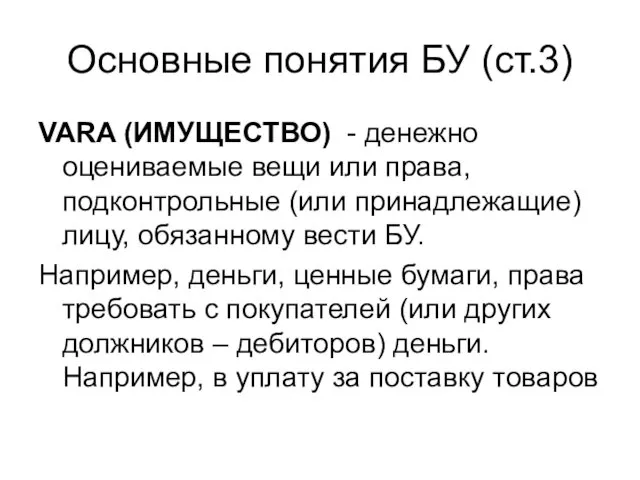

- 34. Основные понятия БУ (ст.3) VARA (ИМУЩЕСТВО) - денежно оцениваемые вещи или права, подконтрольные (или принадлежащие) лицу,

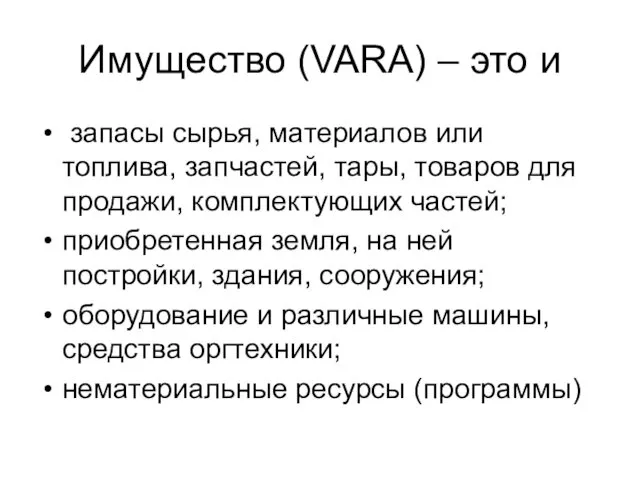

- 35. Имущество (VARA) – это и запасы сырья, материалов или топлива, запчастей, тары, товаров для продажи, комплектующих

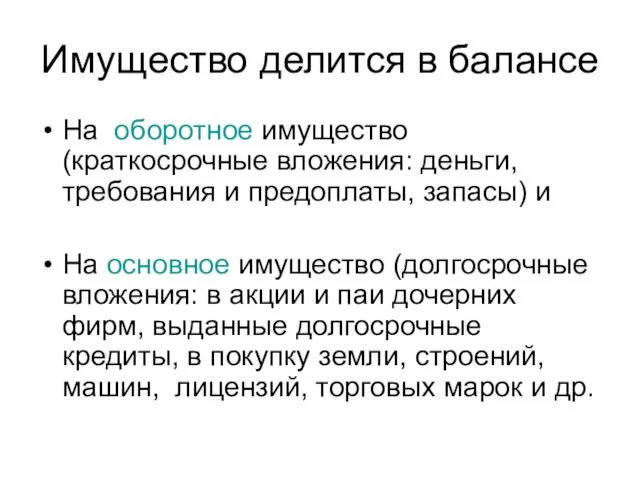

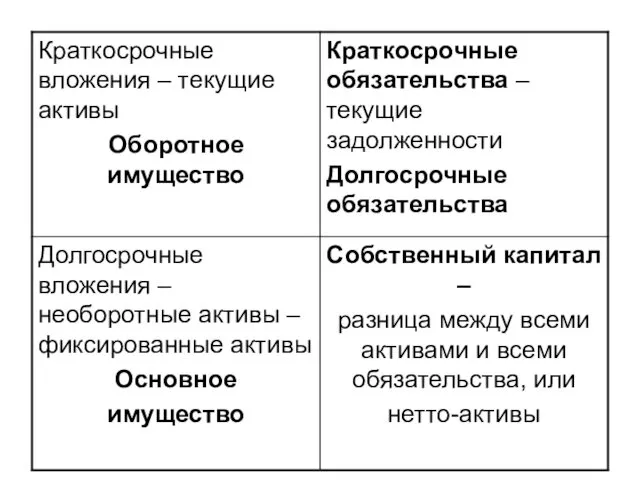

- 36. Имущество делится в балансе На оборотное имущество (краткосрочные вложения: деньги, требования и предоплаты, запасы) и На

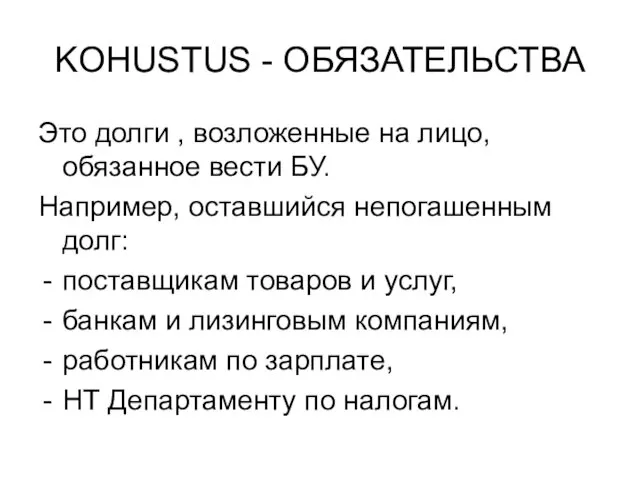

- 37. KOHUSTUS - ОБЯЗАТЕЛЬСТВА Это долги , возложенные на лицо, обязанное вести БУ. Например, оставшийся непогашенным долг:

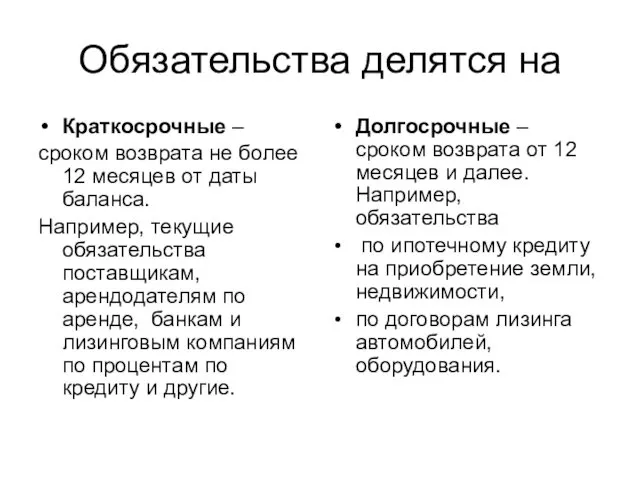

- 38. Обязательства делятся на Краткосрочные – сроком возврата не более 12 месяцев от даты баланса. Например, текущие

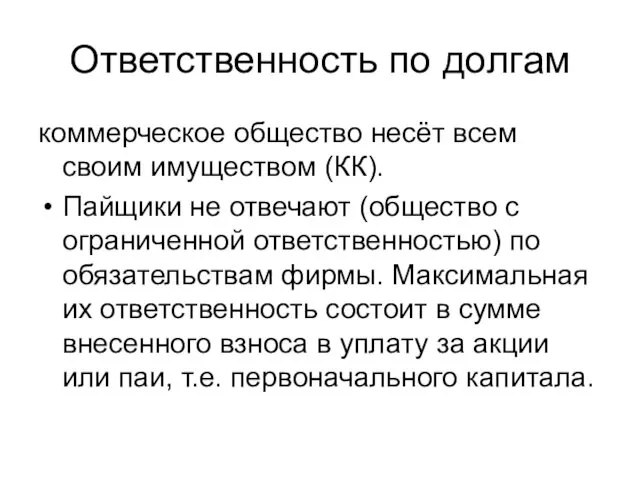

- 39. Ответственность по долгам коммерческое общество несёт всем своим имуществом (КК). Пайщики не отвечают (общество с ограниченной

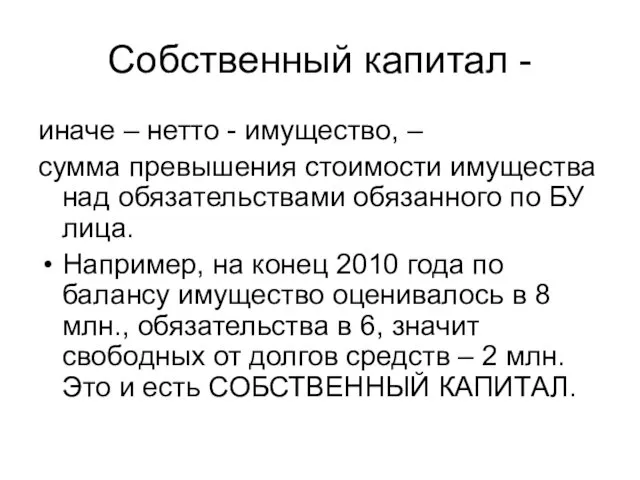

- 40. Собственный капитал - иначе – нетто - имущество, – сумма превышения стоимости имущества над обязательствами обязанного

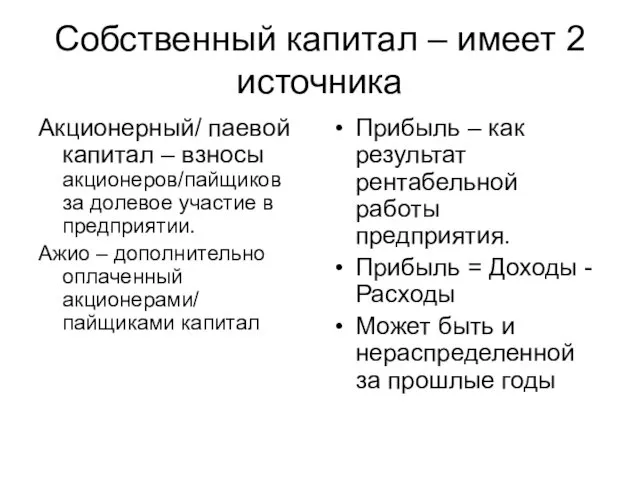

- 41. Собственный капитал – имеет 2 источника Акционерный/ паевой капитал – взносы акционеров/пайщиков за долевое участие в

- 42. Баланс – отчет о финансовом состоянии предприятия на определенную дату. Это отчет об имуществе, обязательствах и

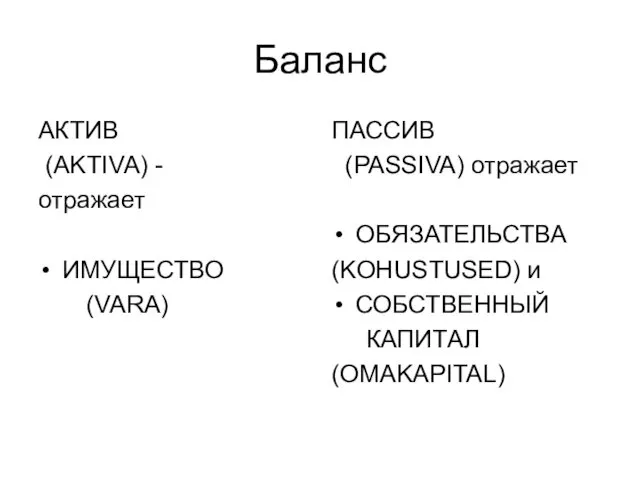

- 43. Баланс АКТИВ (AKTIVA) - отражает ИМУЩЕСТВО (VARA) ПАССИВ (PASSIVA) отражает ОБЯЗАТЕЛЬСТВА (KOHUSTUSED) и СОБСТВЕННЫЙ КАПИТАЛ (OMAKAPITAL)

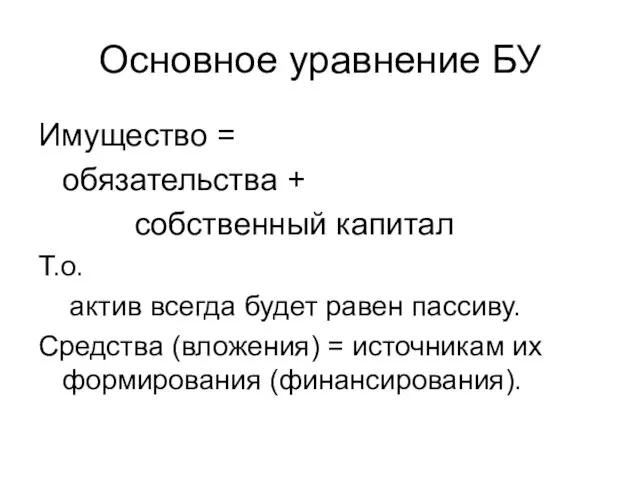

- 44. Основное уравнение БУ Имущество = обязательства + собственный капитал Т.о. актив всегда будет равен пассиву. Средства

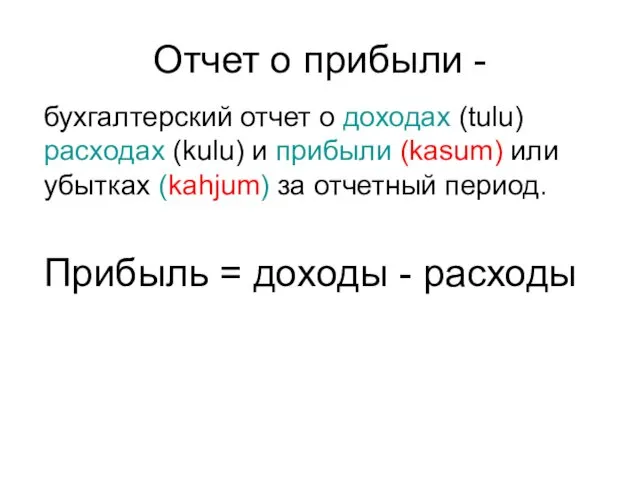

- 46. Отчет о прибыли - бухгалтерский отчет о доходах (tulu) расходах (kulu) и прибыли (kasum) или убытках

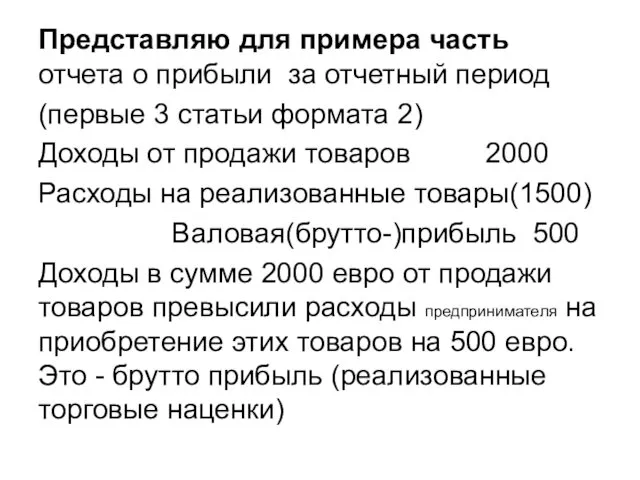

- 47. Представляю для примера часть отчета о прибыли за отчетный период (первые 3 статьи формата 2) Доходы

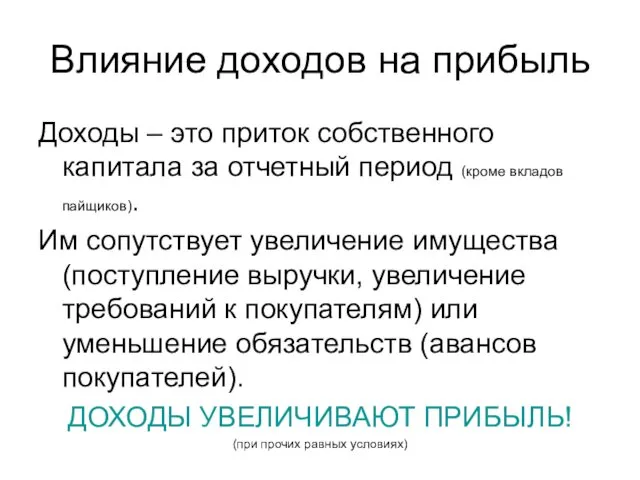

- 48. Влияние доходов на прибыль Доходы – это приток собственного капитала за отчетный период (кроме вкладов пайщиков).

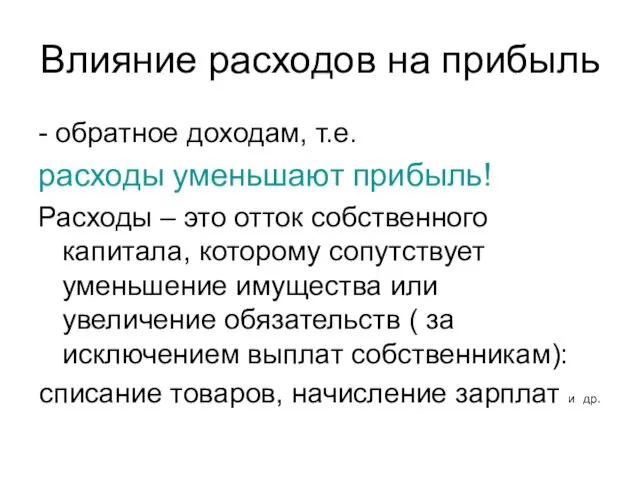

- 49. Влияние расходов на прибыль - обратное доходам, т.е. расходы уменьшают прибыль! Расходы – это отток собственного

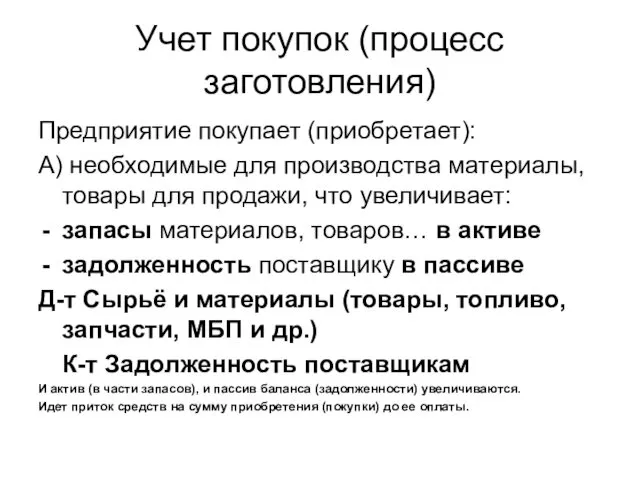

- 50. Учет покупок (процесс заготовления) Предприятие покупает (приобретает): А) необходимые для производства материалы, товары для продажи, что

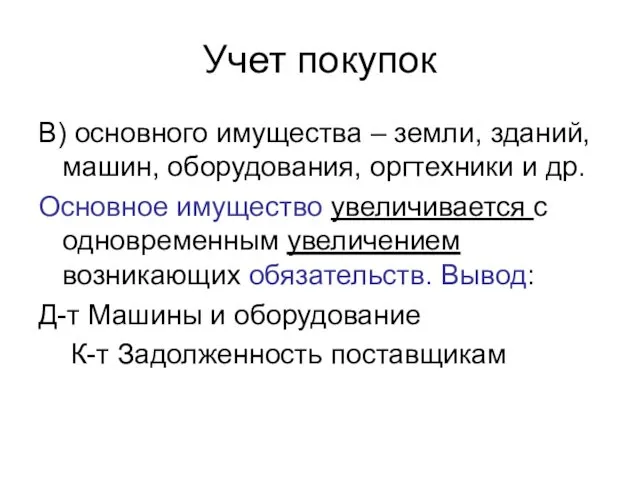

- 51. Учет покупок В) основного имущества – земли, зданий, машин, оборудования, оргтехники и др. Основное имущество увеличивается

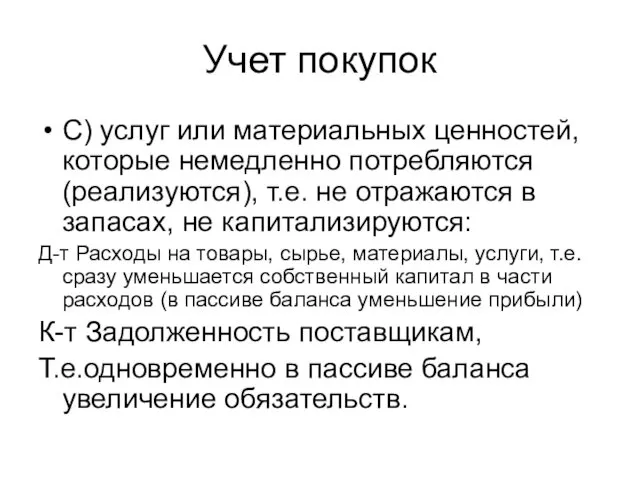

- 52. Учет покупок С) услуг или материальных ценностей, которые немедленно потребляются (реализуются), т.е. не отражаются в запасах,

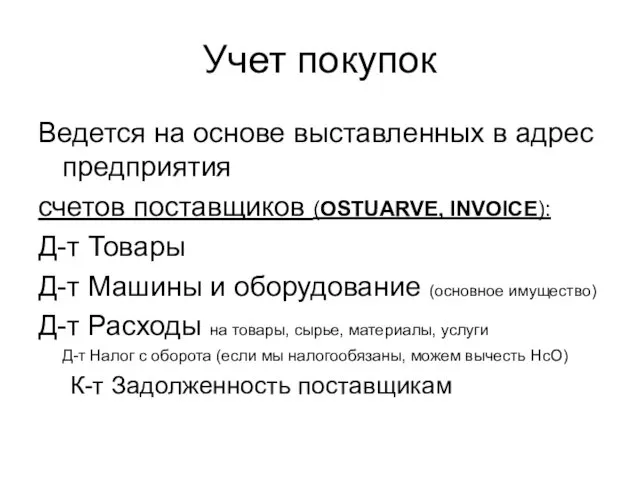

- 53. Учет покупок Ведется на основе выставленных в адрес предприятия счетов поставщиков (OSTUARVE, INVOICE): Д-т Товары Д-т

- 54. При оплате покупок Идет перечисление поставщикам с расчетного счета, или наличными из кассы (по предъявленным ими

- 55. Учет в производстве В отличии от торговли, производящие готовую продукцию предприниматели сами определяют её себестоимость. Для

- 56. Счет производства Сальдо по дебету – остаток 20000 незавершённого производства (актив баланса, группа «запасы») Оборот по

- 57. Готовая продукция Сальдо на начало месяца – не проданная покупателям продукция по производственной себестоимости 3000 Оборот

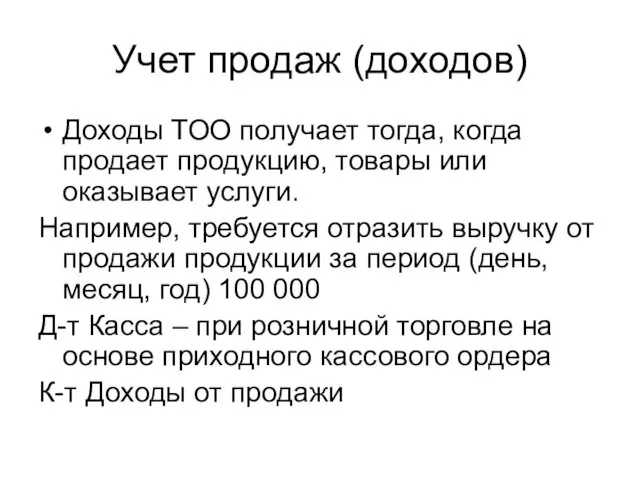

- 58. Учет продаж (доходов) Доходы ТОО получает тогда, когда продает продукцию, товары или оказывает услуги. Например, требуется

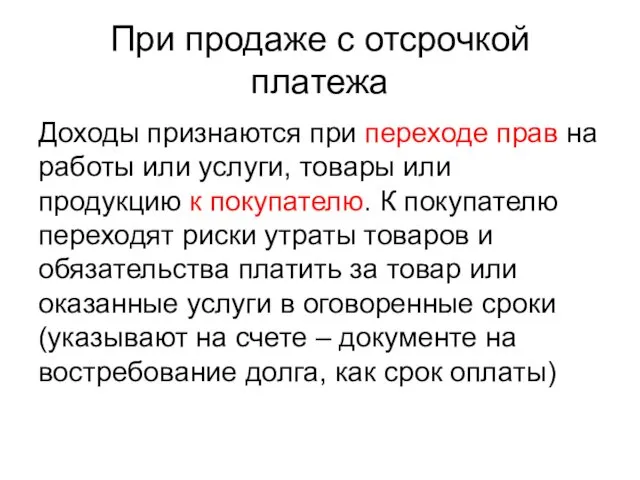

- 59. При продаже с отсрочкой платежа Доходы признаются при переходе прав на работы или услуги, товары или

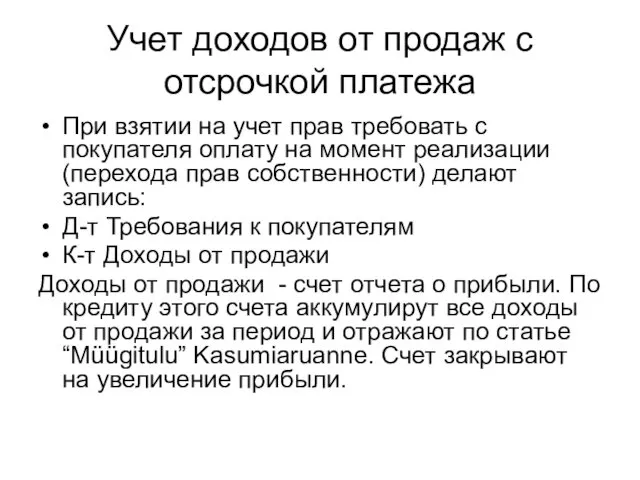

- 60. Учет доходов от продаж с отсрочкой платежа При взятии на учет прав требовать с покупателя оплату

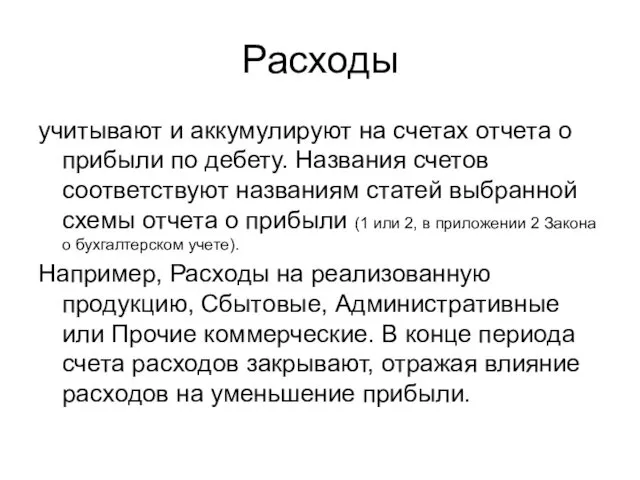

- 61. Расходы учитывают и аккумулируют на счетах отчета о прибыли по дебету. Названия счетов соответствуют названиям статей

- 62. Счета расходов: Могут иметь другие наименования, если применяется иной формат (схема1) отчета о прибыли: Расходы на

- 63. Счета для учета финансовых доходов и расходов Большинству малых коммерческих объединений (ТОО – OÜ) не свойственны

- 64. Счета финансовых расходов Для малых фирм свойственно брать кредиты и оформлять договоры лизинга. Предоставляются эти финансовые

- 65. Закрытие счетов доходов и расходов Счета Отчета о прибыли – транзитные и закрываются на увеличение (счета

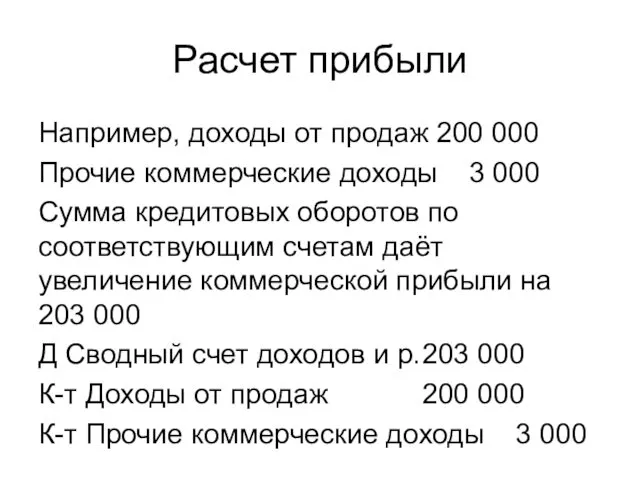

- 66. Расчет прибыли Например, доходы от продаж 200 000 Прочие коммерческие доходы 3 000 Сумма кредитовых оборотов

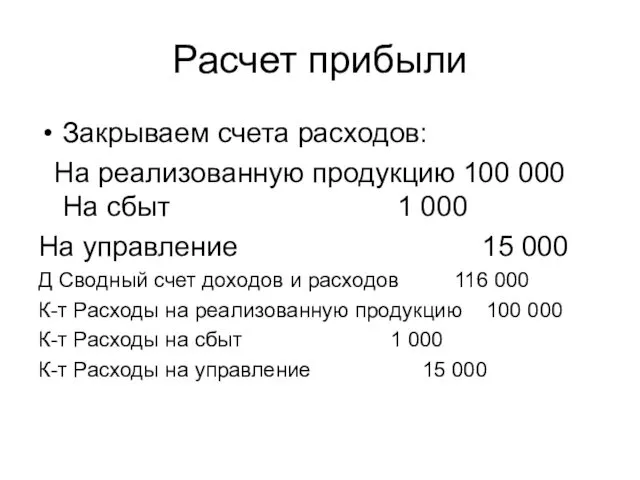

- 67. Расчет прибыли Закрываем счета расходов: На реализованную продукцию 100 000 На сбыт 1 000 На управление

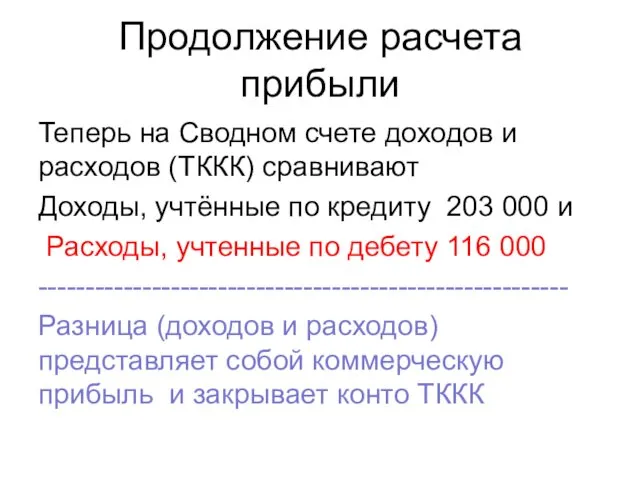

- 68. Продолжение расчета прибыли Теперь на Сводном счете доходов и расходов (ТККК) сравнивают Доходы, учтённые по кредиту

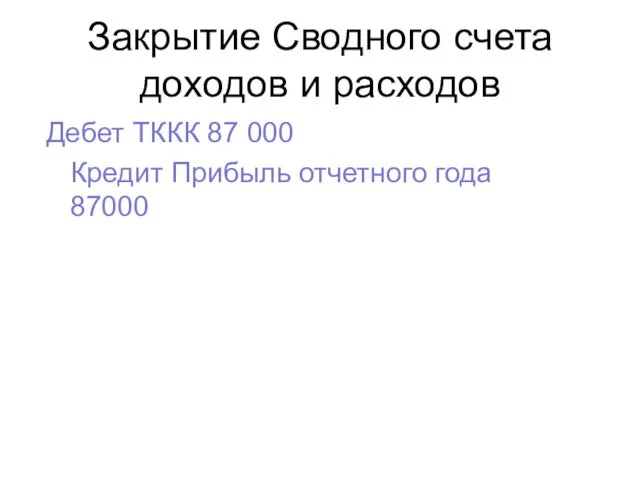

- 69. Закрытие Сводного счета доходов и расходов Дебет ТККК 87 000 Кредит Прибыль отчетного года 87000

- 70. Учет собственного капитала Собственный капитал показывается в пассиве баланса(как источник финансирования средств!) следующими статьями (Закон о

- 72. Скачать презентацию

Бухгалтерский учет

В 1970 году Американский институт присяжных бухгалтеров (AICPA) заявил, что

Бухгалтерский учет

В 1970 году Американский институт присяжных бухгалтеров (AICPA) заявил, что

Бухгалтерский учет (accounting) – не является «целью в себе»!

Бухгалтерский учет есть

Бухгалтерский учет (accounting) – не является «целью в себе»!

Бухгалтерский учет есть

Пользователи финансовой информации

- это лица, принимающие решения (например, управленческие), как

Пользователи финансовой информации

- это лица, принимающие решения (например, управленческие), как

Пользователи финансовой информации

Внутренние пользователи: менеджмент – несет перед акционерами всю полноту

Пользователи финансовой информации

Внутренние пользователи: менеджмент – несет перед акционерами всю полноту

Бухгалтерский учет охватывает

Финансовый учет

Управленческий учет (сюда можно включить

- бюджетирование,

Бухгалтерский учет охватывает

Финансовый учет

Управленческий учет (сюда можно включить

- бюджетирование,

Финансовый учет

Ориентирован в основном на внешнего пользователя и регулируется

Международными стандартами

финансовой отчетности

Финансовый учет

Ориентирован в основном на внешнего пользователя и регулируется

Международными стандартами

финансовой отчетности

Финансовый учет

является обязательным, законодательно регулируемым, документально обоснованным.

Ответственность за организацию его ведения

Финансовый учет

является обязательным, законодательно регулируемым, документально обоснованным.

Ответственность за организацию его ведения

Управленческий учет

Ориентирован в основном на внутреннего пользователя, т.е. управляющих; законом не

Управленческий учет

Ориентирован в основном на внутреннего пользователя, т.е. управляющих; законом не

Правовая основа

финансового учета

Ведение обязательного финансового учета регламентировано в Эстонии

Законом

Правовая основа

финансового учета

Ведение обязательного финансового учета регламентировано в Эстонии

Законом

Цель принятия ЗоБУ по ст.1

создание правовых основ и введение основных требований

Цель принятия ЗоБУ по ст.1

создание правовых основ и введение основных требований

Лица, обязанные вести БУ ст.2

Эстонская Республика - государство, как одно юридическое

Лица, обязанные вести БУ ст.2

Эстонская Республика - государство, как одно юридическое

Основные требования по ведению БУ

документировать все хозяйст операции;

регистрировать хозоперции на основе

Основные требования по ведению БУ

документировать все хозяйст операции;

регистрировать хозоперции на основе

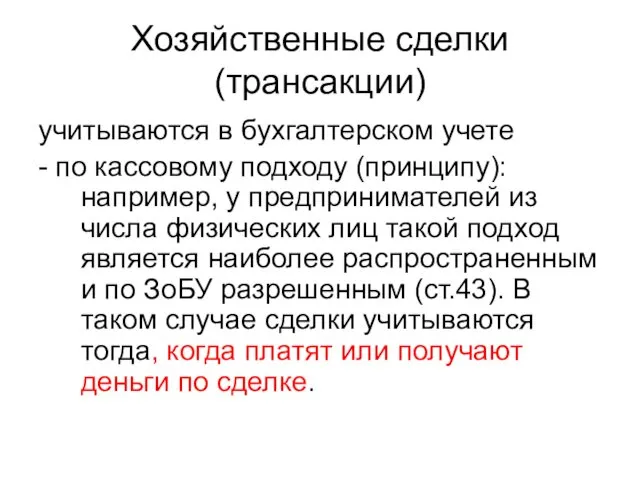

Хозяйственные сделки (трансакции)

учитываются в бухгалтерском учете

- по кассовому подходу (принципу): например,

Хозяйственные сделки (трансакции)

учитываются в бухгалтерском учете

- по кассовому подходу (принципу): например,

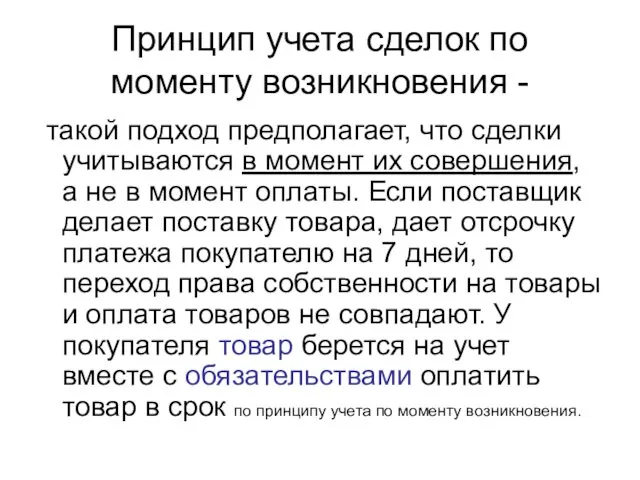

Принцип учета сделок по моменту возникновения -

такой подход предполагает,

Принцип учета сделок по моменту возникновения -

такой подход предполагает,

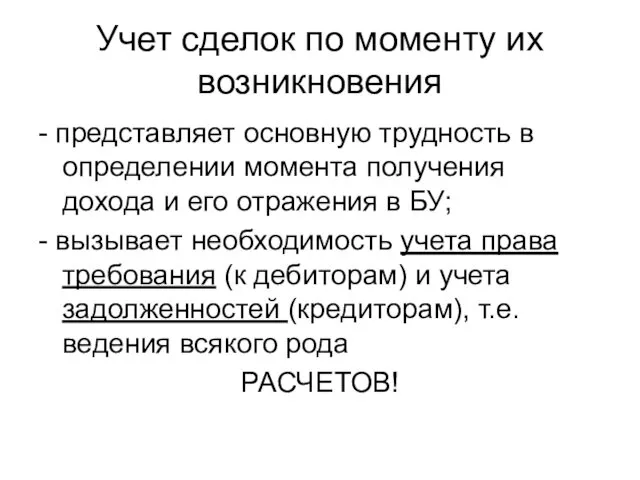

Учет сделок по моменту их возникновения

- представляет основную трудность в определении

Учет сделок по моменту их возникновения

- представляет основную трудность в определении

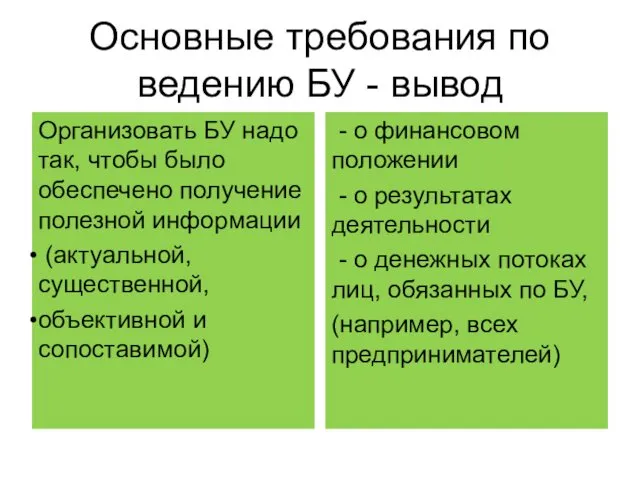

Основные требования по ведению БУ - вывод

- о финансовом положении

Основные требования по ведению БУ - вывод

- о финансовом положении

Основные понятия БУ

Определяются в статьёй 3 ЗоБУ.

Более широкое их толкование представлено

Основные понятия БУ

Определяются в статьёй 3 ЗоБУ.

Более широкое их толкование представлено

Базовые принципы составления ГБО

1) Принцип хозяйственной единицы (автономности, обособленности хозяйствующей единицы):

Базовые принципы составления ГБО

1) Принцип хозяйственной единицы (автономности, обособленности хозяйствующей единицы):

2) Принцип непрерывности функционирования

…деятельности при составлении отчета. Как минимум нет намерения

2) Принцип непрерывности функционирования

…деятельности при составлении отчета. Как минимум нет намерения

3) Принцип понятности

означает, что информация в годовом отчете должна быть представлена

3) Принцип понятности

означает, что информация в годовом отчете должна быть представлена

4) Принцип существенности (olulisuse printsiip)

«В бухгалтерских отчетах представляют всю значимую информацию,

4) Принцип существенности (olulisuse printsiip)

«В бухгалтерских отчетах представляют всю значимую информацию,

5) Принцип значимости

Значимой (существенной) считается информация, не раскрытие которой может повлиять

5) Принцип значимости

Значимой (существенной) считается информация, не раскрытие которой может повлиять

Существенность в БУ

Более подходящей единицей измерения может оказаться тысяча евро, а

Существенность в БУ

Более подходящей единицей измерения может оказаться тысяча евро, а

6) Принцип соответствия доходов и расходов

Из доходов отчетного периода вычитаются связанные

6) Принцип соответствия доходов и расходов

Из доходов отчетного периода вычитаются связанные

7) Принцип объективности

Информация, представленная в отчетности, должна быть нейтральной и правдивой.

7) Принцип объективности

Информация, представленная в отчетности, должна быть нейтральной и правдивой.

Принцип объективности

Предполагает представление как позитивной, так и негативной информации.

При составлении

Принцип объективности

Предполагает представление как позитивной, так и негативной информации.

При составлении

Принципы составления финансовой отчетности

8) Принцип последовательности и сопоставимости;

9) Принцип публичности (открытости,

Принципы составления финансовой отчетности

8) Принцип последовательности и сопоставимости;

9) Принцип публичности (открытости,

11)Принцип бухгалтерского консерватизма

Информация должна подаваться осмотрительно.

Избегать завышения активов и доходов, недооценки

11)Принцип бухгалтерского консерватизма

Информация должна подаваться осмотрительно.

Избегать завышения активов и доходов, недооценки

Принцип публичности

В отчете представляется вся информация, позволяющая получить достоверный и объективный

Принцип публичности

В отчете представляется вся информация, позволяющая получить достоверный и объективный

Принцип примарности содержания (над формой)

При отражении хозяйственных сделок прежде всего исходят

Принцип примарности содержания (над формой)

При отражении хозяйственных сделок прежде всего исходят

С1.01.2013 года добавлено

… к основным принципам

БАЛАНС МЕЖДУ РАСХОДАМИ НА СБОР

С1.01.2013 года добавлено

… к основным принципам

БАЛАНС МЕЖДУ РАСХОДАМИ НА СБОР

Государство организует свой БУ

и финансовую отчетность через лиц, обязанных вести

государственный БУ.

Государство организует свой БУ

и финансовую отчетность через лиц, обязанных вести

государственный БУ.

Основные понятия БУ (ст.3)

VARA (ИМУЩЕСТВО) - денежно оцениваемые вещи или права,

Основные понятия БУ (ст.3)

VARA (ИМУЩЕСТВО) - денежно оцениваемые вещи или права,

Имущество (VARA) – это и

запасы сырья, материалов или топлива, запчастей,

Имущество (VARA) – это и

запасы сырья, материалов или топлива, запчастей,

Имущество делится в балансе

На оборотное имущество (краткосрочные вложения: деньги, требования и

Имущество делится в балансе

На оборотное имущество (краткосрочные вложения: деньги, требования и

KOHUSTUS - ОБЯЗАТЕЛЬСТВА

Это долги , возложенные на лицо, обязанное вести БУ.

Например,

KOHUSTUS - ОБЯЗАТЕЛЬСТВА

Это долги , возложенные на лицо, обязанное вести БУ.

Например,

Обязательства делятся на

Краткосрочные –

сроком возврата не более 12 месяцев от даты

Обязательства делятся на

Краткосрочные –

сроком возврата не более 12 месяцев от даты

Ответственность по долгам

коммерческое общество несёт всем своим имуществом (КК).

Пайщики не отвечают

Ответственность по долгам

коммерческое общество несёт всем своим имуществом (КК).

Пайщики не отвечают

Собственный капитал -

иначе – нетто - имущество, –

сумма превышения стоимости

Собственный капитал -

иначе – нетто - имущество, –

сумма превышения стоимости

Собственный капитал – имеет 2 источника

Акционерный/ паевой капитал – взносы акционеров/пайщиков

Собственный капитал – имеет 2 источника

Акционерный/ паевой капитал – взносы акционеров/пайщиков

Баланс – отчет о финансовом состоянии предприятия на определенную дату.

Это отчет

Баланс – отчет о финансовом состоянии предприятия на определенную дату.

Это отчет

Баланс

АКТИВ

(AKTIVA) -

отражает

ИМУЩЕСТВО

(VARA)

ПАССИВ

(PASSIVA) отражает

ОБЯЗАТЕЛЬСТВА

(KOHUSTUSED) и

СОБСТВЕННЫЙ

КАПИТАЛ

(OMAKAPITAL)

Баланс

АКТИВ

(AKTIVA) -

отражает

ИМУЩЕСТВО

(VARA)

ПАССИВ

(PASSIVA) отражает

ОБЯЗАТЕЛЬСТВА

(KOHUSTUSED) и

СОБСТВЕННЫЙ

КАПИТАЛ

(OMAKAPITAL)

Основное уравнение БУ

Имущество =

обязательства +

собственный капитал

Т.о.

актив всегда будет равен

Основное уравнение БУ

Имущество =

обязательства +

собственный капитал

Т.о.

актив всегда будет равен

Отчет о прибыли -

бухгалтерский отчет о доходах (tulu) расходах (kulu) и

Отчет о прибыли -

бухгалтерский отчет о доходах (tulu) расходах (kulu) и

Представляю для примера часть отчета о прибыли за отчетный период

(первые 3

Представляю для примера часть отчета о прибыли за отчетный период

(первые 3

Влияние доходов на прибыль

Доходы – это приток собственного капитала за отчетный

Влияние доходов на прибыль

Доходы – это приток собственного капитала за отчетный

Влияние расходов на прибыль

- обратное доходам, т.е.

расходы уменьшают прибыль!

Расходы –

Влияние расходов на прибыль

- обратное доходам, т.е.

расходы уменьшают прибыль!

Расходы –

Учет покупок (процесс заготовления)

Предприятие покупает (приобретает):

А) необходимые для производства материалы, товары

Учет покупок (процесс заготовления)

Предприятие покупает (приобретает):

А) необходимые для производства материалы, товары

Учет покупок

В) основного имущества – земли, зданий, машин, оборудования, оргтехники и

Учет покупок

В) основного имущества – земли, зданий, машин, оборудования, оргтехники и

Учет покупок

С) услуг или материальных ценностей, которые немедленно потребляются (реализуются), т.е.

Учет покупок

С) услуг или материальных ценностей, которые немедленно потребляются (реализуются), т.е.

Учет покупок

Ведется на основе выставленных в адрес предприятия

счетов поставщиков

Учет покупок

Ведется на основе выставленных в адрес предприятия

счетов поставщиков

При оплате покупок

Идет перечисление поставщикам с расчетного счета, или наличными из

При оплате покупок

Идет перечисление поставщикам с расчетного счета, или наличными из

Учет в производстве

В отличии от торговли, производящие готовую продукцию предприниматели сами

Учет в производстве

В отличии от торговли, производящие готовую продукцию предприниматели сами

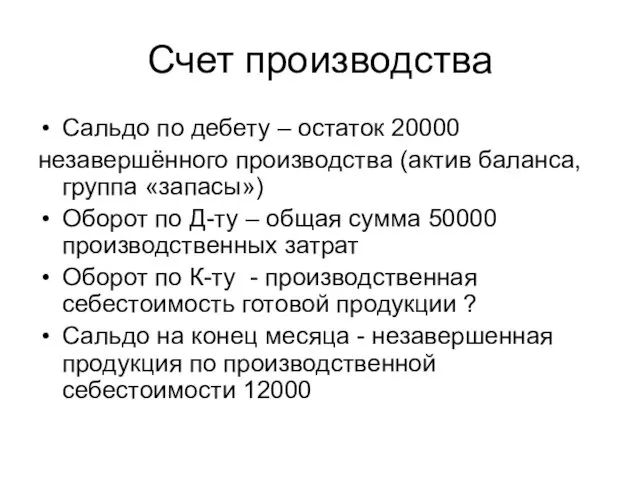

Счет производства

Сальдо по дебету – остаток 20000

незавершённого производства (актив баланса, группа

Счет производства

Сальдо по дебету – остаток 20000

незавершённого производства (актив баланса, группа

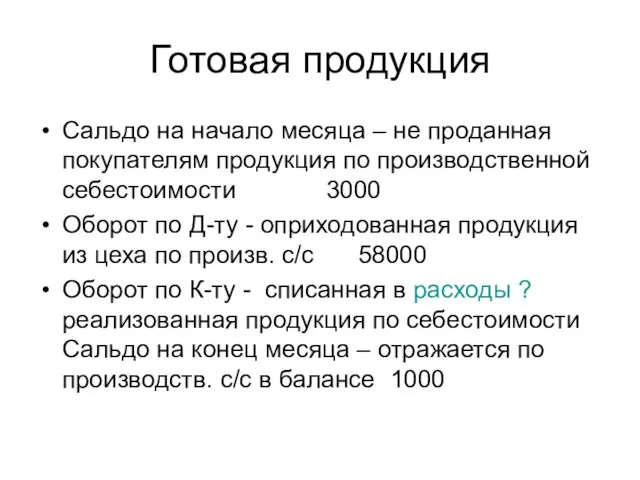

Готовая продукция

Сальдо на начало месяца – не проданная покупателям продукция по

Готовая продукция

Сальдо на начало месяца – не проданная покупателям продукция по

Учет продаж (доходов)

Доходы ТОО получает тогда, когда продает продукцию, товары или

Учет продаж (доходов)

Доходы ТОО получает тогда, когда продает продукцию, товары или

При продаже с отсрочкой платежа

Доходы признаются при переходе прав на работы

При продаже с отсрочкой платежа

Доходы признаются при переходе прав на работы

Учет доходов от продаж с отсрочкой платежа

При взятии на учет прав

Учет доходов от продаж с отсрочкой платежа

При взятии на учет прав

Расходы

учитывают и аккумулируют на счетах отчета о прибыли по дебету.

Расходы

учитывают и аккумулируют на счетах отчета о прибыли по дебету.

Счета расходов:

Могут иметь другие наименования, если применяется иной формат (схема1) отчета

Счета расходов:

Могут иметь другие наименования, если применяется иной формат (схема1) отчета

Счета для учета финансовых доходов и расходов

Большинству малых коммерческих объединений (ТОО

Счета для учета финансовых доходов и расходов

Большинству малых коммерческих объединений (ТОО

Счета финансовых расходов

Для малых фирм свойственно брать кредиты и оформлять

Счета финансовых расходов

Для малых фирм свойственно брать кредиты и оформлять

Закрытие счетов доходов и расходов

Счета Отчета о прибыли – транзитные и

Закрытие счетов доходов и расходов

Счета Отчета о прибыли – транзитные и

Расчет прибыли

Например, доходы от продаж 200 000

Прочие коммерческие доходы 3 000

Сумма

Расчет прибыли

Например, доходы от продаж 200 000

Прочие коммерческие доходы 3 000

Сумма

Расчет прибыли

Закрываем счета расходов:

На реализованную продукцию 100 000 На

Расчет прибыли

Закрываем счета расходов:

На реализованную продукцию 100 000 На

Продолжение расчета прибыли

Теперь на Сводном счете доходов и расходов (ТККК) сравнивают

Продолжение расчета прибыли

Теперь на Сводном счете доходов и расходов (ТККК) сравнивают

Закрытие Сводного счета доходов и расходов

Дебет ТККК 87 000

Кредит Прибыль

Закрытие Сводного счета доходов и расходов

Дебет ТККК 87 000

Кредит Прибыль

Учет собственного капитала

Собственный капитал показывается в пассиве баланса(как источник финансирования средств!)

Учет собственного капитала

Собственный капитал показывается в пассиве баланса(как источник финансирования средств!)

Христианство

Христианство Удаление и переработка отходов

Удаление и переработка отходов Система российского права.Законотворческий процесс в РФ

Система российского права.Законотворческий процесс в РФ Научно-техническая конференция Eurasian Resources Group (ERG)

Научно-техническая конференция Eurasian Resources Group (ERG) Электрическая часть беговой дорожки. Правила подключения к электросети

Электрическая часть беговой дорожки. Правила подключения к электросети Библиология. Канонизация священного писания

Библиология. Канонизация священного писания Алгоритмы разветвляющейся структуры, программирование на языке Pascal

Алгоритмы разветвляющейся структуры, программирование на языке Pascal Мотиваційні регулятори поведінки

Мотиваційні регулятори поведінки Развивающая игра Что сначала, что потом.

Развивающая игра Что сначала, что потом. Информатикадан олимпиада жүргізу және оның әдістер

Информатикадан олимпиада жүргізу және оның әдістер фото-мастер-класс Щенята и котята из солёного теста

фото-мастер-класс Щенята и котята из солёного теста Коррозия арматуры в бетоне

Коррозия арматуры в бетоне Каменный уголь

Каменный уголь Презентация. Слова категории состояния

Презентация. Слова категории состояния Неправильный курс по обучению фотографии. Долой – идеальность. 1 урок

Неправильный курс по обучению фотографии. Долой – идеальность. 1 урок Квест или приключенческая игра

Квест или приключенческая игра Презентация Слово о гении

Презентация Слово о гении Эпигенетическая теория развития личности Э. Эриксона

Эпигенетическая теория развития личности Э. Эриксона Роль ИКТ в специальном образовании

Роль ИКТ в специальном образовании Петровские преобразования: предпосылки, основные направления, результаты

Петровские преобразования: предпосылки, основные направления, результаты Инфраструктурные площадки для реализации инвестиционных проектов с территориальной зоной: общественно-деловая

Инфраструктурные площадки для реализации инвестиционных проектов с территориальной зоной: общественно-деловая Работы в технике квиллинг. Диск

Работы в технике квиллинг. Диск Организация, нормирование и оплата труда на предприятиях отрасли

Организация, нормирование и оплата труда на предприятиях отрасли Внутренние воды Северной Америки

Внутренние воды Северной Америки Эпоксидные смолы

Эпоксидные смолы Условные линии на карте

Условные линии на карте Порядок назначения и выплаты социальных стипендий

Порядок назначения и выплаты социальных стипендий Техническое обслуживание силового контура до 1000 В

Техническое обслуживание силового контура до 1000 В