- Бюджет и бюджетная система РФ

Содержание

- 2. Сущность бюджета Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения

- 3. Характерные черты бюджета - как объективная экономическая категория - как система денежных отношений -как основной финансовый

- 4. Функции бюджета - образование бюджетного фонда - использование бюджетного фонда - контрольная

- 5. Бюджетная система Бюджетная система РФ – это совокупность бюджетов разных уровней, основанная на социально-экономических взаимоотношениях и

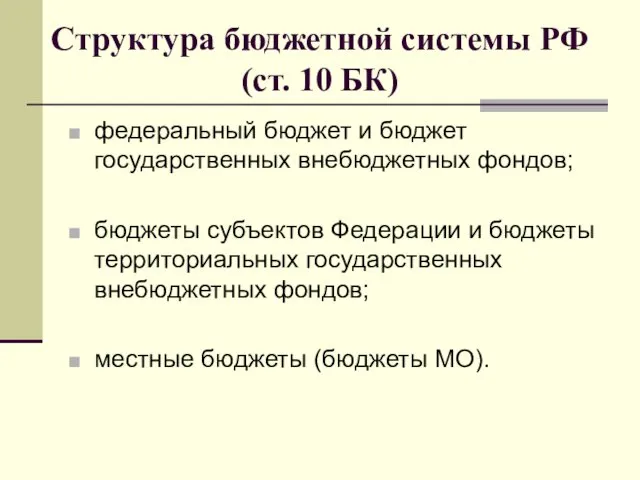

- 6. Структура бюджетной системы РФ (ст. 10 БК) федеральный бюджет и бюджет государственных внебюджетных фондов; бюджеты субъектов

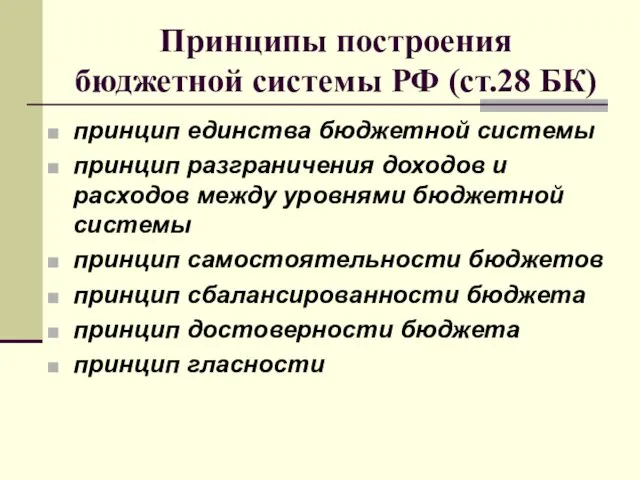

- 7. Принципы построения бюджетной системы РФ (ст.28 БК) принцип единства бюджетной системы принцип разграничения доходов и расходов

- 8. Консолидированный бюджет Свердловской области Консолидированный бюджет Свердловской области Областной бюджет Местные бюджеты Городские округа Муниципальные районы

- 9. Муниципальные районы и поселения Свердловской области Камышловский муниципальный район Восточное сельское поселение Галкинское сельское поселение Зареченское

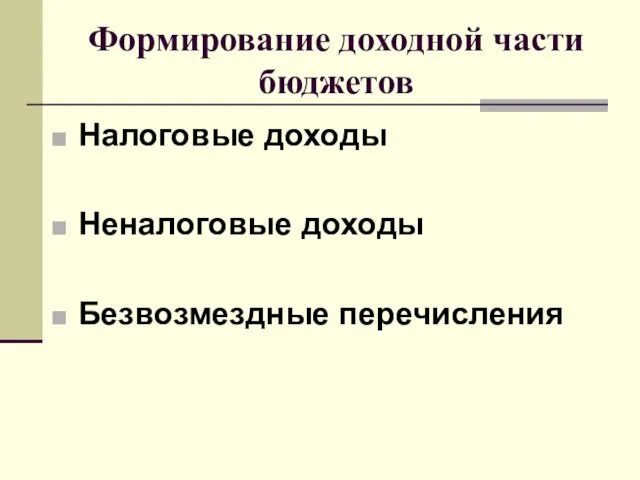

- 10. Формирование доходной части бюджетов Налоговые доходы Неналоговые доходы Безвозмездные перечисления

- 11. МЕТОДЫ ПО УВЕЛИЧЕНИЮ ДОХОДОВ БЮДЖЕТА 1. Увеличение налоговых ставок (отмена льгот) по существующим налогам или введение

- 12. Функциональная классификация расходов бюджета По участию в общественном воспроизводстве По целевому назначению По отраслям По организационному

- 13. Расходы бюджетов региональных органов власти Текущие (дотации, субсидии, субвенции) Капитальные: новое строительство, реконструкция, модернизация, развитие объектов

- 14. МЕТОДЫ ПО СОКРАЩЕНИЮ РАСХОДОВ БЮДЖЕТА Секвестрирование бюджета Выборочное снижение расходов на величину, определяемую для каждого направления;

- 15. Основные характеристики Федерального бюджета на 2014-2016 гг.

- 16. Изменения социального характера Установить, что размер материнского (семейного) капитала, предусмотренного Федеральным законом от 29 декабря 2006

- 17. Бюджетный процесс Бюджетный процесс представляет собой деятельность по составлению проекта бюджета, его рассмотрению, утверждению, исполнению, составлению

- 18. Участники бюджетного процесса Президент Российской Федерации; Органы законодательной власти; Органы исполнительной власти; Органы денежно-кредитного регулирования; Органы

- 19. Стадии бюджетного процесса Составление проектов бюджетов; Рассмотрение и утверждение проекта бюджета; Казначейское исполнение бюджетов ; Составление

- 20. Межбюджетные отношения Межбюджетные отношения - отношения между органами государственной власти Российской Федерации, органами власти субъектов Российской

- 21. Принципы межбюджетных отношений распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; разграничения

- 22. Уровень бюджетной обеспеченности УБО = ИНП / ИБР, где ИНП – индекс налогового потенциала ИБР –

- 23. Бюджетный федерализм и бюджетная самостоятельность Федеральный бюджет + ГВБФ Бюджеты субъектов РФ + ТВБФ Местные бюджеты

- 24. Формы межбюджетных трансфертов Дотации - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации

- 25. Формы межбюджетных трансфертов Субвенции - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации

- 26. Формы межбюджетных трансфертов Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации,

- 27. Виды бюджетных систем Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств, отсутствие или незначительный объем

- 28. Модели построения бюджетных систем государства

- 29. Отличия федеративных и унитарных бюджетных систем

- 30. Дефицит бюджета Активный – это бюджетный дефицит, который заложен при утверждении бюджета. Пассивный – дефицит вызванный

- 31. Параметры бюджетного дефицита

- 32. Факторы возникновения бюджетного дефицита Увеличение темпов финансирования социальных расходов по сравнению с темпом прироста валового внутреннего

- 33. Методы управления дефицитом Разработка четкой программы финансовых мероприятий, направленных на обеспечение стабилизации рубля. (Стабильные деньги –

- 34. Источники финансирования дефицита федерального бюджета 1) внутренние источники: кредиты, полученные РФ от кредитных организаций в валюте

- 35. Источники финансирования дефицита регионального бюджета 1) внутренние источники: государственные займы, осуществляемые путем выпуска ценных бумаг от

- 37. Скачать презентацию

Сущность бюджета

Бюджет – это форма образования и расходования фонда денежных средств,

Сущность бюджета

Бюджет – это форма образования и расходования фонда денежных средств,

Характерные черты бюджета

- как объективная экономическая категория

- как система

Характерные черты бюджета

- как объективная экономическая категория

- как система

Функции бюджета

- образование бюджетного фонда

- использование бюджетного фонда

- контрольная

Функции бюджета

- образование бюджетного фонда

- использование бюджетного фонда

- контрольная

Бюджетная система

Бюджетная система РФ – это совокупность бюджетов разных уровней,

Бюджетная система

Бюджетная система РФ – это совокупность бюджетов разных уровней,

Структура бюджетной системы РФ

(ст. 10 БК)

федеральный бюджет и бюджет государственных

Структура бюджетной системы РФ

(ст. 10 БК)

федеральный бюджет и бюджет государственных

Принципы построения бюджетной системы РФ (ст.28 БК)

принцип единства бюджетной системы

принцип

Принципы построения бюджетной системы РФ (ст.28 БК)

принцип единства бюджетной системы

принцип

Консолидированный бюджет Свердловской области

Консолидированный бюджет Свердловской области

Областной бюджет

Местные бюджеты

Городские округа

Муниципальные

Консолидированный бюджет Свердловской области

Консолидированный бюджет Свердловской области

Областной бюджет

Местные бюджеты

Городские округа

Муниципальные

Муниципальные районы и поселения Свердловской области

Камышловский муниципальный район

Восточное сельское поселение

Галкинское

Муниципальные районы и поселения Свердловской области

Камышловский муниципальный район

Восточное сельское поселение

Галкинское

Формирование доходной части бюджетов

Налоговые доходы

Неналоговые доходы

Безвозмездные перечисления

Формирование доходной части бюджетов

Налоговые доходы

Неналоговые доходы

Безвозмездные перечисления

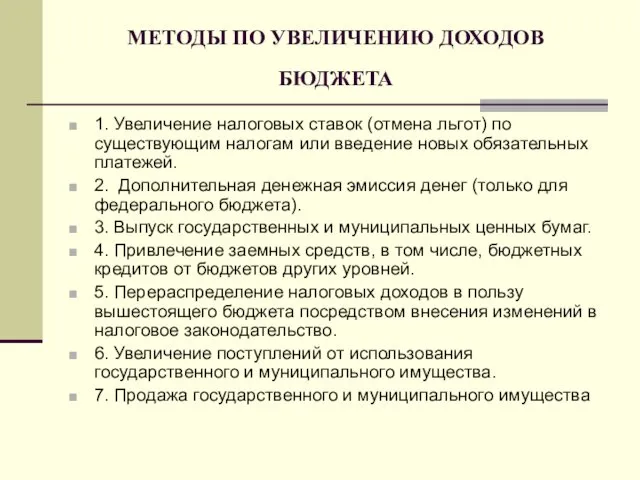

МЕТОДЫ ПО УВЕЛИЧЕНИЮ ДОХОДОВ БЮДЖЕТА

1. Увеличение налоговых ставок (отмена льгот)

МЕТОДЫ ПО УВЕЛИЧЕНИЮ ДОХОДОВ БЮДЖЕТА

1. Увеличение налоговых ставок (отмена льгот)

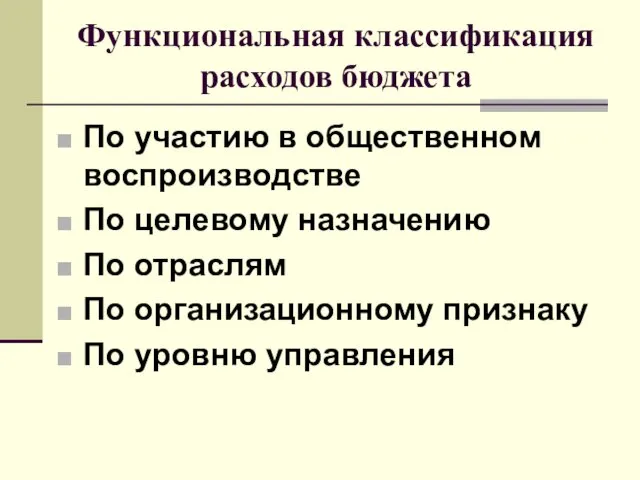

Функциональная классификация расходов бюджета

По участию в общественном воспроизводстве

По целевому назначению

По отраслям

По

Функциональная классификация расходов бюджета

По участию в общественном воспроизводстве

По целевому назначению

По отраслям

По

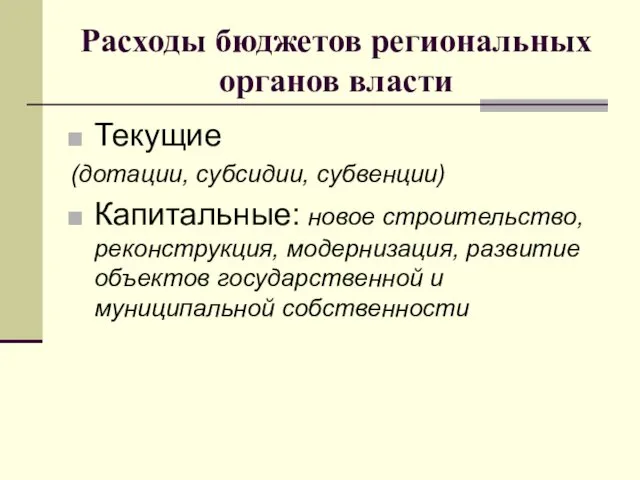

Расходы бюджетов региональных органов власти

Текущие

(дотации, субсидии, субвенции)

Капитальные: новое строительство, реконструкция, модернизация,

Расходы бюджетов региональных органов власти

Текущие

(дотации, субсидии, субвенции)

Капитальные: новое строительство, реконструкция, модернизация,

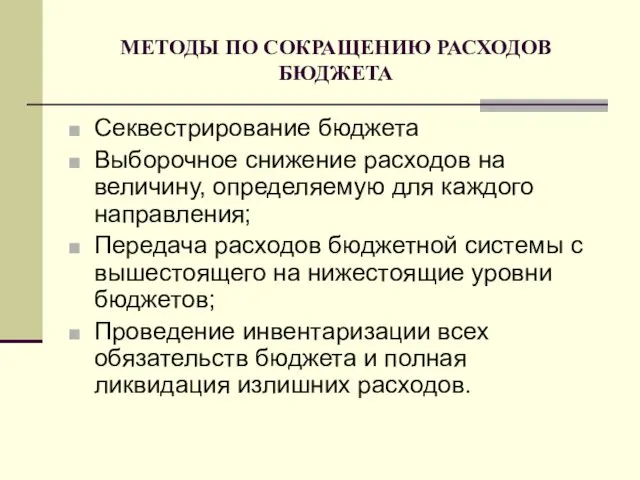

МЕТОДЫ ПО СОКРАЩЕНИЮ РАСХОДОВ БЮДЖЕТА

Секвестрирование бюджета

Выборочное снижение расходов на величину, определяемую

МЕТОДЫ ПО СОКРАЩЕНИЮ РАСХОДОВ БЮДЖЕТА

Секвестрирование бюджета

Выборочное снижение расходов на величину, определяемую

Основные характеристики Федерального бюджета на 2014-2016 гг.

Основные характеристики Федерального бюджета на 2014-2016 гг.

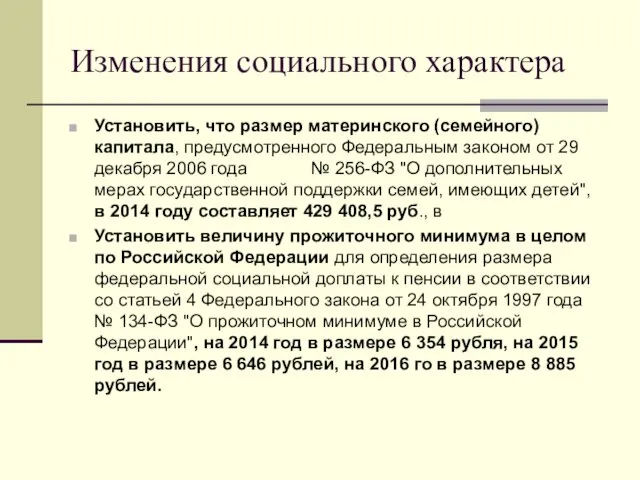

Изменения социального характера

Установить, что размер материнского (семейного) капитала, предусмотренного Федеральным законом

Изменения социального характера

Установить, что размер материнского (семейного) капитала, предусмотренного Федеральным законом

Бюджетный процесс

Бюджетный процесс представляет собой деятельность по составлению проекта бюджета,

Бюджетный процесс

Бюджетный процесс представляет собой деятельность по составлению проекта бюджета,

Участники бюджетного процесса

Президент Российской Федерации;

Органы законодательной власти;

Органы исполнительной власти;

Органы денежно-кредитного регулирования;

Органы

Участники бюджетного процесса

Президент Российской Федерации;

Органы законодательной власти;

Органы исполнительной власти;

Органы денежно-кредитного регулирования;

Органы

Стадии бюджетного процесса

Составление проектов бюджетов;

Рассмотрение и утверждение проекта бюджета;

Казначейское

Стадии бюджетного процесса

Составление проектов бюджетов;

Рассмотрение и утверждение проекта бюджета;

Казначейское

Межбюджетные отношения

Межбюджетные отношения - отношения между органами государственной власти Российской

Межбюджетные отношения

Межбюджетные отношения - отношения между органами государственной власти Российской

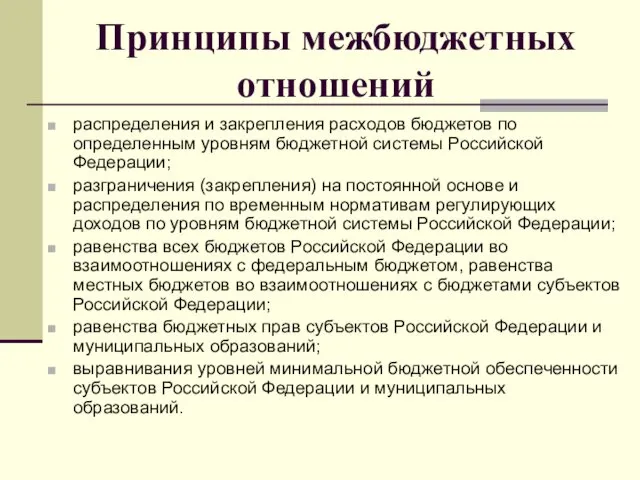

Принципы межбюджетных отношений

распределения и закрепления расходов бюджетов по определенным уровням бюджетной

Принципы межбюджетных отношений

распределения и закрепления расходов бюджетов по определенным уровням бюджетной

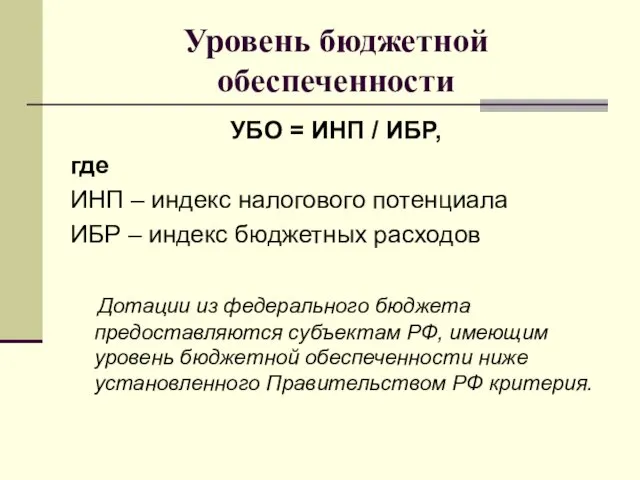

Уровень бюджетной обеспеченности

УБО = ИНП / ИБР,

где

ИНП – индекс

Уровень бюджетной обеспеченности

УБО = ИНП / ИБР,

где

ИНП – индекс

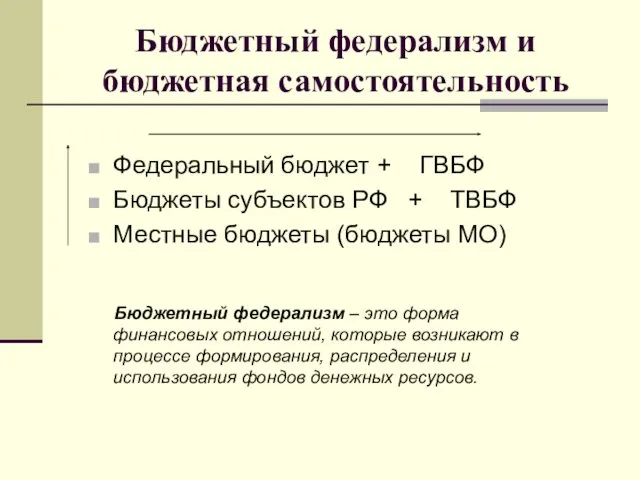

Бюджетный федерализм и бюджетная самостоятельность

Федеральный бюджет + ГВБФ

Бюджеты субъектов РФ + ТВБФ

Местные

Бюджетный федерализм и бюджетная самостоятельность

Федеральный бюджет + ГВБФ

Бюджеты субъектов РФ + ТВБФ

Местные

Формы межбюджетных трансфертов

Дотации - это бюджетные средства, предоставляемые бюджету другого уровня

Формы межбюджетных трансфертов

Дотации - это бюджетные средства, предоставляемые бюджету другого уровня

Формы межбюджетных трансфертов

Субвенции - это бюджетные средства, предоставляемые бюджету другого уровня

Формы межбюджетных трансфертов

Субвенции - это бюджетные средства, предоставляемые бюджету другого уровня

Формы межбюджетных трансфертов

Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня

Формы межбюджетных трансфертов

Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня

Виды бюджетных систем

Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных

Виды бюджетных систем

Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных

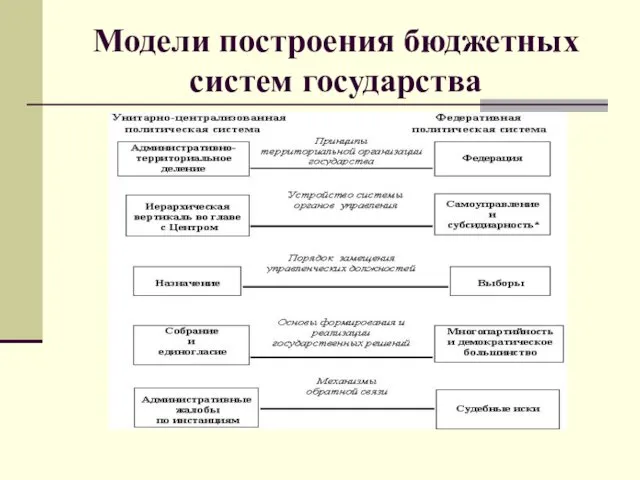

Модели построения бюджетных систем государства

Модели построения бюджетных систем государства

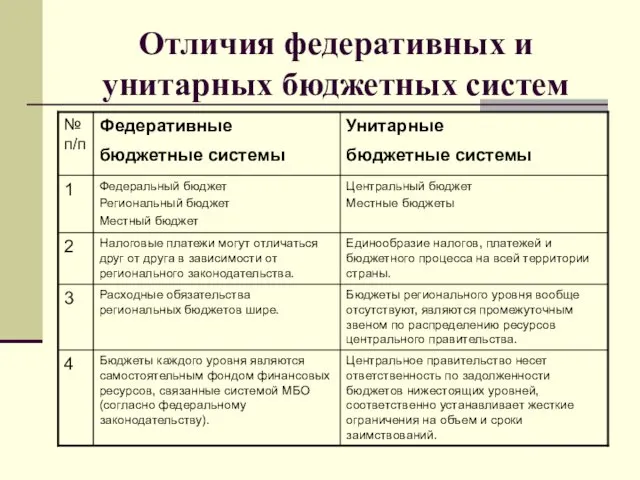

Отличия федеративных и унитарных бюджетных систем

Отличия федеративных и унитарных бюджетных систем

Дефицит бюджета

Активный – это бюджетный дефицит, который заложен при утверждении бюджета.

Пассивный

Дефицит бюджета

Активный – это бюджетный дефицит, который заложен при утверждении бюджета.

Пассивный

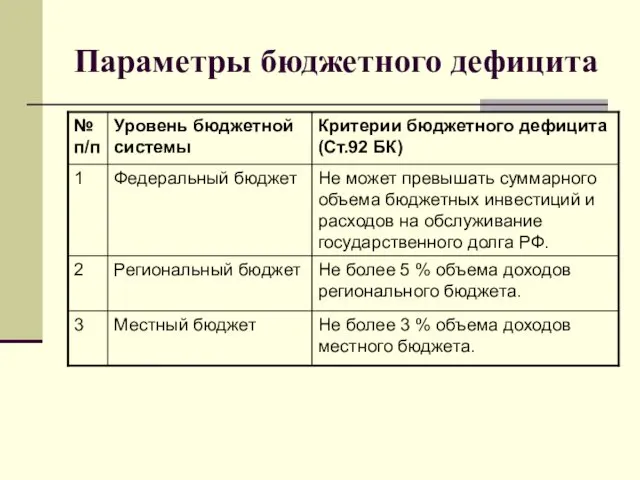

Параметры бюджетного дефицита

Параметры бюджетного дефицита

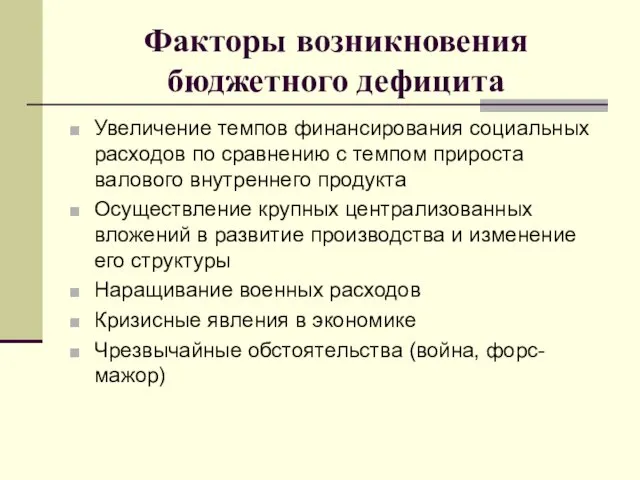

Факторы возникновения бюджетного дефицита

Увеличение темпов финансирования социальных расходов по сравнению с

Факторы возникновения бюджетного дефицита

Увеличение темпов финансирования социальных расходов по сравнению с

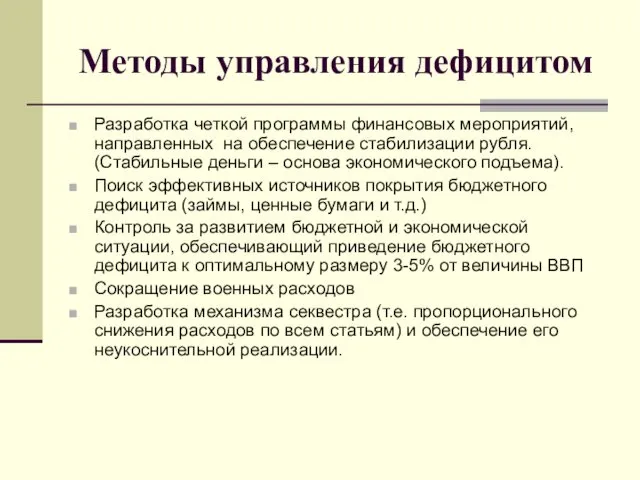

Методы управления дефицитом

Разработка четкой программы финансовых мероприятий, направленных на обеспечение

Методы управления дефицитом

Разработка четкой программы финансовых мероприятий, направленных на обеспечение

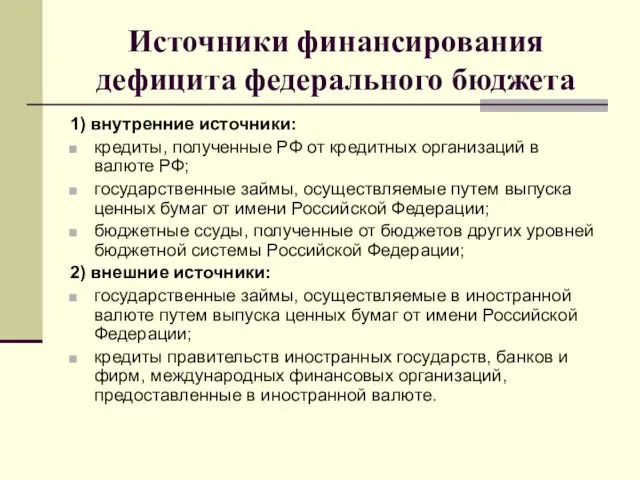

Источники финансирования дефицита федерального бюджета

1) внутренние источники:

кредиты, полученные РФ от кредитных

Источники финансирования дефицита федерального бюджета

1) внутренние источники:

кредиты, полученные РФ от кредитных

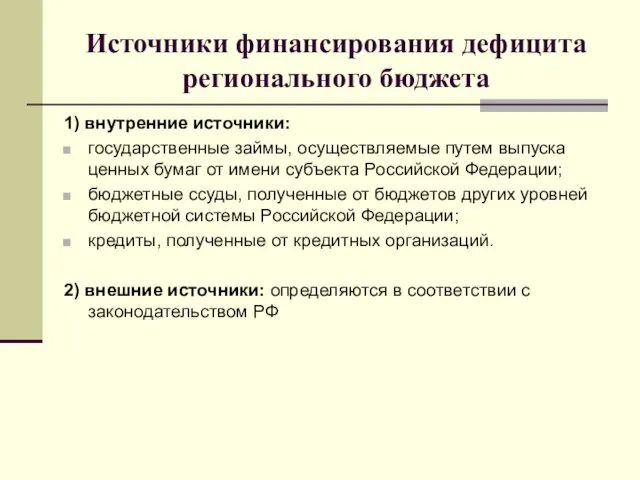

Источники финансирования дефицита регионального бюджета

1) внутренние источники:

государственные займы, осуществляемые путем выпуска

Источники финансирования дефицита регионального бюджета

1) внутренние источники:

государственные займы, осуществляемые путем выпуска

Население и страны Европы

Население и страны Европы Cтандарты продаж компании X-Fit

Cтандарты продаж компании X-Fit Праздник доброты и дружбы

Праздник доброты и дружбы Родительское собрание Вот и стали мы на год взрослее... (конец 1 класса)

Родительское собрание Вот и стали мы на год взрослее... (конец 1 класса) Фото презентация по теме Я-классный руководитель

Фото презентация по теме Я-классный руководитель ПрезентацияФормирование сенсорных эталонов у детей младшего дошкольного возраста и их значение для дальнейшего успешного развития ребёнка

ПрезентацияФормирование сенсорных эталонов у детей младшего дошкольного возраста и их значение для дальнейшего успешного развития ребёнка Состав и структура экологических сообществ

Состав и структура экологических сообществ Основы технологии малярных работ

Основы технологии малярных работ Формы взаимодействия педагогов ДОУ и родителей

Формы взаимодействия педагогов ДОУ и родителей школа 103408

школа 103408 Изучаем чипсы

Изучаем чипсы Автоматизированная система приточно-вытяжной вентиляции НПС (нефте-перекачивающей станции)

Автоматизированная система приточно-вытяжной вентиляции НПС (нефте-перекачивающей станции) The council of associations of BSU

The council of associations of BSU The reliable energy supplied for farming

The reliable energy supplied for farming Внесение изменений в РД и ПД. Оформление. Памятка

Внесение изменений в РД и ПД. Оформление. Памятка разноцветный детский сад

разноцветный детский сад Стратегия голубого океана

Стратегия голубого океана Народностно-национальные религии

Народностно-национальные религии Вакцины и вакцинопрофилактика

Вакцины и вакцинопрофилактика Графический редактор Adobe PhotoShop

Графический редактор Adobe PhotoShop Аминокислоты, пептиды. Лекция 2

Аминокислоты, пептиды. Лекция 2 Правила подсчёта объёмов

Правила подсчёта объёмов Творческая презентация учеников 4го класса

Творческая презентация учеников 4го класса ХОККУ - жанр японской поэзии.

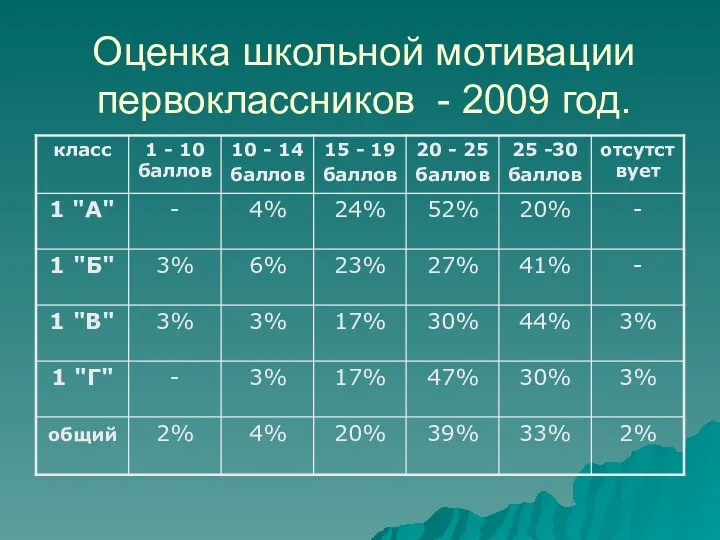

ХОККУ - жанр японской поэзии. Мотивация

Мотивация Натюрморт_Истории из жизни вещей

Натюрморт_Истории из жизни вещей Экологические группы птиц

Экологические группы птиц Репродуктивные системы растений

Репродуктивные системы растений