- Чарльз Эзра Спраг – Никола Тесла бухгалтерского учёта

Содержание

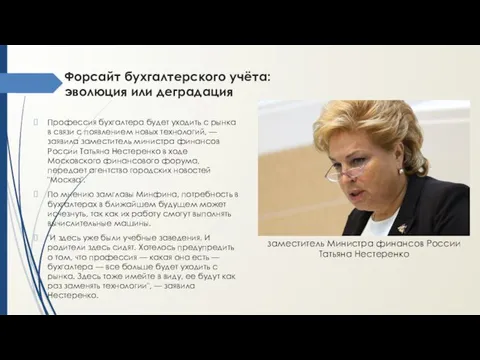

- 2. Форсайт бухгалтерского учёта: эволюция или деградация Профессия бухгалтера будет уходить с рынка в связи с появлением

- 3. Серия круглых столов «Форсайт финансовых профессий» В распределённых круглых столах в сетевом формате приняло участие более

- 4. Два устойчивых полярных мифа о бухгалтерской науке Миф №1 Миф №2 Бухгалтерский учёт – это не

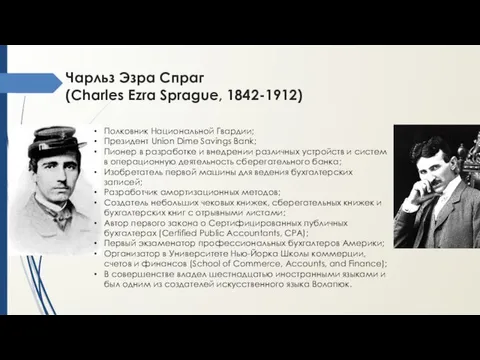

- 5. Чарльз Эзра Спраг (Charles Ezra Sprague, 1842-1912) Полковник Национальной Гвардии; Президент Union Dime Savings Bank; Пионер

- 6. Роберт Хайстер Монтгомери (1872-1953) Александр Самойлович Наринский (1907-1996) Феномен великих учёных-бухгалтеров Сэр Фрэнсис Уилльям Пиксли (1852

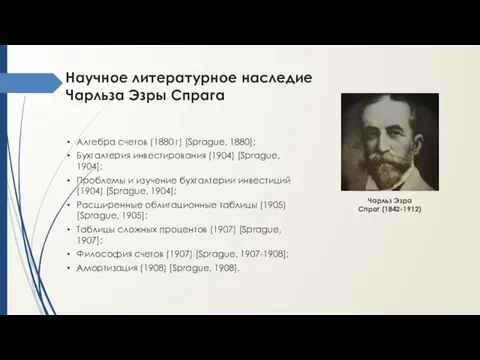

- 7. Научное литературное наследие Чарльза Эзры Спрага Алгебра счетов (1880 г) [Sprague, 1880]; Бухгалтерия инвестирования (1904) [Sprague,

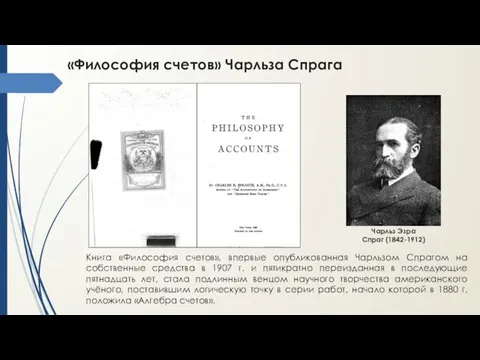

- 8. «Философия счетов» Чарльза Спрага Книга «Философия счетов», впервые опубликованная Чарльзом Спрагом на собственные средства в 1907

- 9. Счёт и баланс – центральные категории в трудах Чарльза Спрага Raymond Adrien de Roover (1904–1972)

- 10. Интерпретация бухгалтерского счёта Счёт – это системное представление финансовых фактов, относящихся к однонаправленной или противоположным тенденциям,

- 11. Форма и конструкция счёта Под формой американский исследователь подразумевает, по существу, методологию организации пространства счёта, базирующуюся

- 12. Бухгалтерский баланс в интерпретации Чарльза Эзры Спрага Три ключевых элемента баланса прав собственности: (1) стоимостная оценка

- 13. Трактовка активов в трудах Чарльза Эзры Спрага Раскрывая свою точку зрения в отношении сущности активов, Ч.Э.

- 14. Трактовка пассивов в трудах Чарльза Эзры Спрага Ч.Э. Спраг выделяет три принципиальных отличия обязательств (прав третьих

- 15. Позиция Иоганна Фридриха Шера Бухгалтерия как наука, смежная с наукой о хозяйстве, математикой и юриспруденцией, в

- 16. Размышления Чарльза Спрага о фундаментальных принципах учёта «Философия счетов» американского исследователя самым непосредственным и, в то

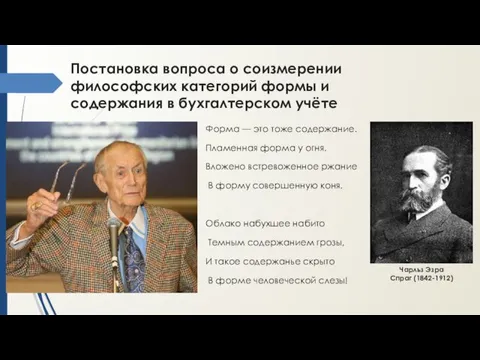

- 17. Постановка вопроса о соизмерении философских категорий формы и содержания в бухгалтерском учёте Форма — это тоже

- 19. Скачать презентацию

Форсайт бухгалтерского учёта: эволюция или деградация

Профессия бухгалтера будет уходить с рынка

Форсайт бухгалтерского учёта: эволюция или деградация

Профессия бухгалтера будет уходить с рынка

Серия круглых столов

«Форсайт финансовых профессий»

В распределённых круглых столах в сетевом

Серия круглых столов

«Форсайт финансовых профессий»

В распределённых круглых столах в сетевом

Два устойчивых полярных мифа

о бухгалтерской науке

Миф №1

Миф №2

Бухгалтерский учёт –

Два устойчивых полярных мифа

о бухгалтерской науке

Миф №1

Миф №2

Бухгалтерский учёт –

Чарльз Эзра Спраг

(Charles Ezra Sprague, 1842-1912)

Полковник Национальной Гвардии;

Президент Union Dime

Чарльз Эзра Спраг

(Charles Ezra Sprague, 1842-1912)

Полковник Национальной Гвардии;

Президент Union Dime

Роберт Хайстер Монтгомери

(1872-1953)

Александр Самойлович Наринский

(1907-1996)

Феномен великих учёных-бухгалтеров

Сэр Фрэнсис

Роберт Хайстер Монтгомери

(1872-1953)

Александр Самойлович Наринский

(1907-1996)

Феномен великих учёных-бухгалтеров

Сэр Фрэнсис

Научное литературное наследие

Чарльза Эзры Спрага

Алгебра счетов (1880 г) [Sprague, 1880];

Бухгалтерия

Научное литературное наследие

Чарльза Эзры Спрага

Алгебра счетов (1880 г) [Sprague, 1880];

Бухгалтерия

«Философия счетов» Чарльза Спрага

Книга «Философия счетов», впервые опубликованная Чарльзом Спрагом

«Философия счетов» Чарльза Спрага

Книга «Философия счетов», впервые опубликованная Чарльзом Спрагом

Счёт и баланс – центральные категории в трудах Чарльза Спрага

Raymond

Счёт и баланс – центральные категории в трудах Чарльза Спрага

Raymond

Интерпретация бухгалтерского счёта

Счёт – это системное представление финансовых фактов, относящихся к

Интерпретация бухгалтерского счёта

Счёт – это системное представление финансовых фактов, относящихся к

Форма и конструкция счёта

Под формой американский исследователь подразумевает, по существу, методологию

Форма и конструкция счёта

Под формой американский исследователь подразумевает, по существу, методологию

Бухгалтерский баланс в интерпретации

Чарльза Эзры Спрага

Три ключевых элемента баланса прав собственности:

(1) стоимостная

Бухгалтерский баланс в интерпретации

Чарльза Эзры Спрага

Три ключевых элемента баланса прав собственности:

(1) стоимостная

Трактовка активов в трудах

Чарльза Эзры Спрага

Раскрывая свою точку зрения в отношении

Трактовка активов в трудах

Чарльза Эзры Спрага

Раскрывая свою точку зрения в отношении

Трактовка пассивов в трудах

Чарльза Эзры Спрага

Ч.Э. Спраг выделяет три принципиальных отличия

Трактовка пассивов в трудах

Чарльза Эзры Спрага

Ч.Э. Спраг выделяет три принципиальных отличия

Позиция Иоганна Фридриха Шера

Бухгалтерия как наука, смежная с наукой о хозяйстве,

Позиция Иоганна Фридриха Шера

Бухгалтерия как наука, смежная с наукой о хозяйстве,

Размышления Чарльза Спрага

о фундаментальных принципах учёта

«Философия счетов» американского исследователя самым

Размышления Чарльза Спрага

о фундаментальных принципах учёта

«Философия счетов» американского исследователя самым

Постановка вопроса о соизмерении философских категорий формы и содержания в бухгалтерском

Постановка вопроса о соизмерении философских категорий формы и содержания в бухгалтерском

Специальное воспитание и образование детей с ОВЗ

Специальное воспитание и образование детей с ОВЗ Основы управления

Основы управления урок иван сусанин 03

урок иван сусанин 03 Альтернативная елочка из капроновой сетки

Альтернативная елочка из капроновой сетки Заповеди блаженства. Катехизис свт. Филарета. О пятой заповеди Блаженства

Заповеди блаженства. Катехизис свт. Филарета. О пятой заповеди Блаженства Азбука абитуриента

Азбука абитуриента Четвёртый лишний

Четвёртый лишний Сортировка и поиск данных в электронных таблицах

Сортировка и поиск данных в электронных таблицах Ткань. Виды ткани.

Ткань. Виды ткани. Развитие речи детей старшего дошкольного возраста в сюжетно-ролевой игре

Развитие речи детей старшего дошкольного возраста в сюжетно-ролевой игре ДПИ Японии. Японская керамика

ДПИ Японии. Японская керамика Методика организации подвижных игр в ДОУ

Методика организации подвижных игр в ДОУ Презентация Роль методов и приемов арт терапии в оздоровлении детей с речевыми нарушениями

Презентация Роль методов и приемов арт терапии в оздоровлении детей с речевыми нарушениями The United Kingdom of Great Britain and Northern Ireland

The United Kingdom of Great Britain and Northern Ireland Основні положення ЗУ Про акредитацію органів з оцінки відповідності

Основні положення ЗУ Про акредитацію органів з оцінки відповідності Лёгкая промышленнсть

Лёгкая промышленнсть Иммунология и иммунодиагностика. СПИД

Иммунология и иммунодиагностика. СПИД Клятвы на новый год

Клятвы на новый год Экстрасистолия.Жыбыр аритмиясы

Экстрасистолия.Жыбыр аритмиясы Воспитание

Воспитание Смешанные и широколиственные леса

Смешанные и широколиственные леса Задачи на встречное движение

Задачи на встречное движение Belfast is the capital and the largest city of Northern Ireland

Belfast is the capital and the largest city of Northern Ireland Школа молодого педагога. Что сделать до начала учебного года. Документы воспитателя

Школа молодого педагога. Что сделать до начала учебного года. Документы воспитателя Сумочка из цветной бумаги и картона

Сумочка из цветной бумаги и картона Viva Vet. Средства по уходу за животными

Viva Vet. Средства по уходу за животными Числовые ребусы

Числовые ребусы Таблица-сравнение видеокарт

Таблица-сравнение видеокарт