- Денежно-кредитная система. Тема 9

Содержание

- 2. 1. Деньги: понятие, функции. Эволюция денег. 2. Денежно-кредитная система. Банки и их функции. 3. Принципы кредитования.

- 3. Вопрос 1. Деньги: понятие, функции. Эволюция денег. Деньги – это абсолютно ликвидные средства обмена, используемые в

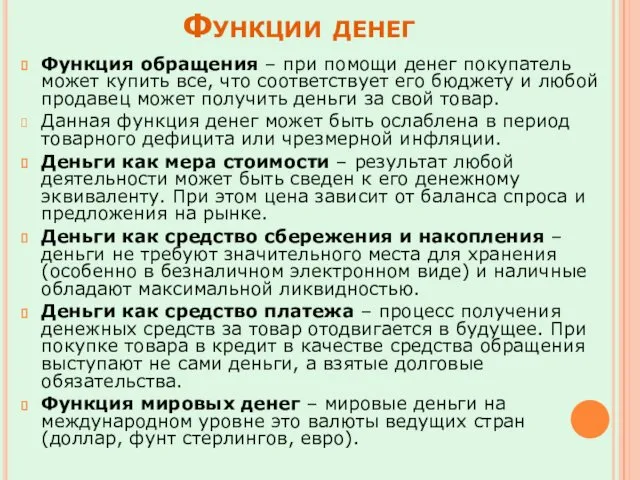

- 4. Функции денег Функция обращения – при помощи денег покупатель может купить все, что соответствует его бюджету

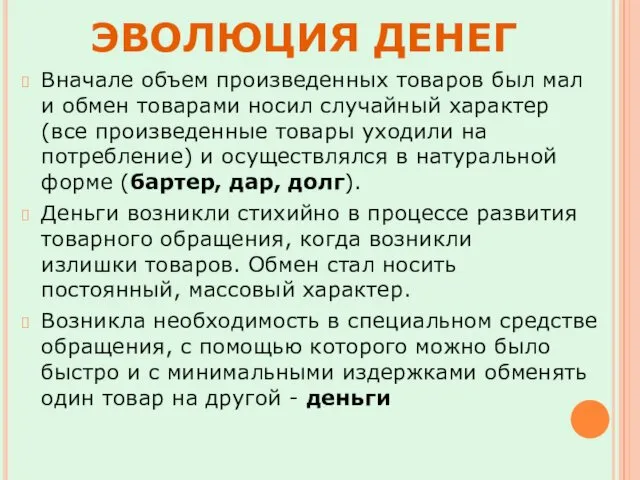

- 5. ЭВОЛЮЦИЯ ДЕНЕГ Вначале объем произведенных товаров был мал и обмен товарами носил случайный характер (все произведенные

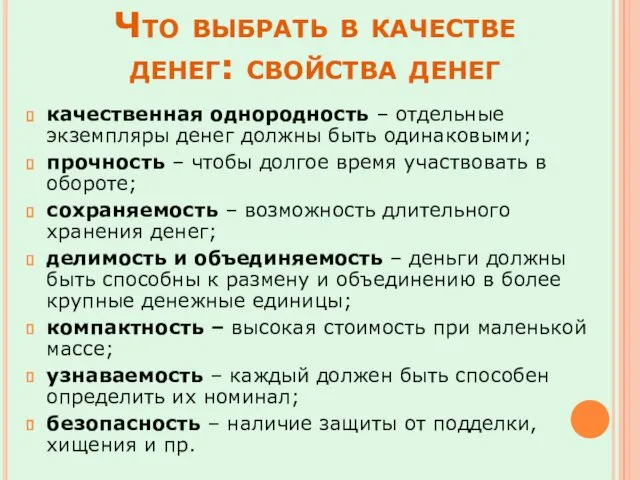

- 6. качественная однородность – отдельные экземпляры денег должны быть одинаковыми; прочность – чтобы долгое время участвовать в

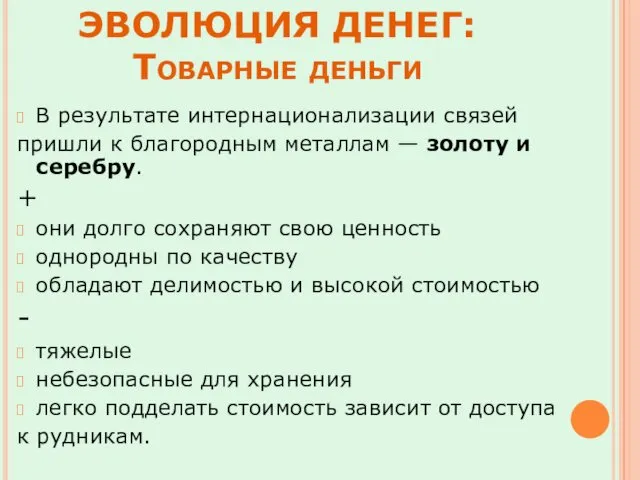

- 7. В результате интернационализации связей пришли к благородным металлам — золоту и серебру. + они долго сохраняют

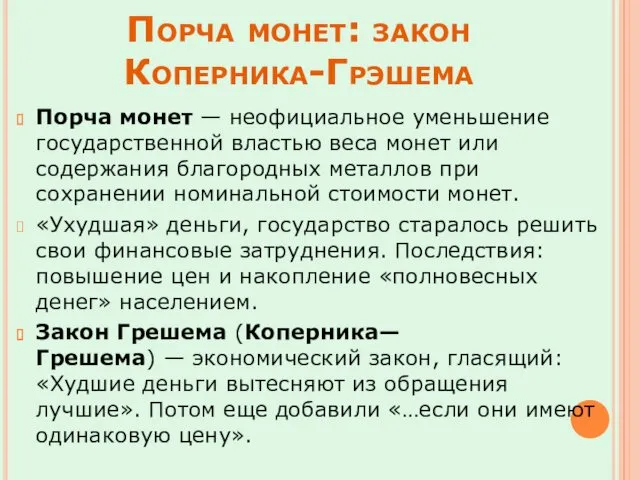

- 8. Порча монет: закон Коперника-Грэшема Порча монет — неофициальное уменьшение государственной властью веса монет или содержания благородных

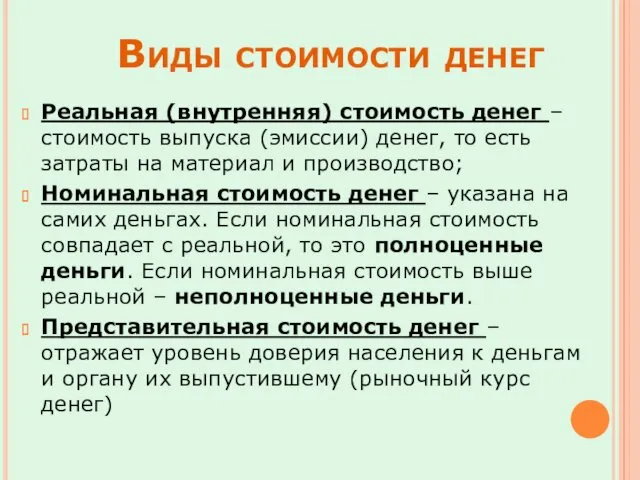

- 9. Виды стоимости денег Реальная (внутренняя) стоимость денег – стоимость выпуска (эмиссии) денег, то есть затраты на

- 10. 2 основных вида денег: полноценные и неполноценные В середине 1970-х годов: демонетизация золота — замена золота

- 11. Причины перехода: 1) большее удобство в обращении, хранении, накоплении 2) потребность государства в полном контроле над

- 12. СОВРЕМЕННЫЕ ВИДЫ ДЕНЕГ Наличные деньги: Разменная монета Бумажные деньги Кредитные деньги Безналичные деньги: записи на банковских

- 13. Вопрос 2. Денежно-кредитная система. Банки и их функции. Денежно-кредитная система — исторически сложившаяся и законодательно установленная

- 14. Структура денежно-кредитной системы Центральный банк Коммерческие банки Специализиро-ванные финансовые учреждения

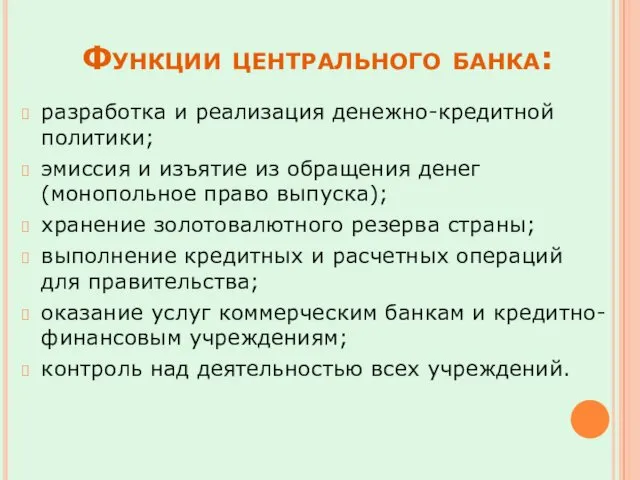

- 15. Функции центрального банка: разработка и реализация денежно-кредитной политики; эмиссия и изъятие из обращения денег (монопольное право

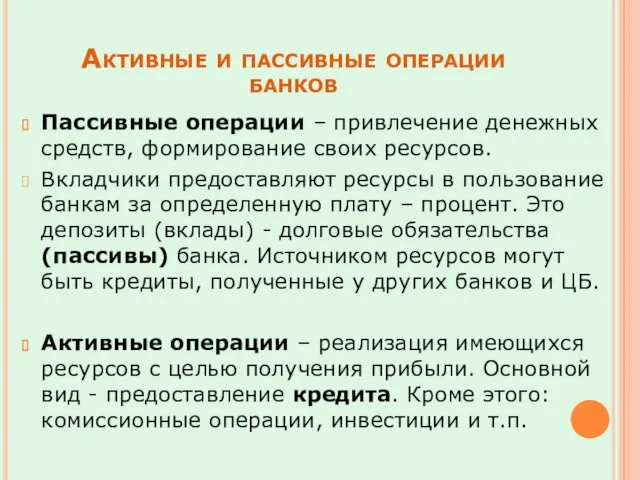

- 16. Активные и пассивные операции банков Пассивные операции – привлечение денежных средств, формирование своих ресурсов. Вкладчики предоставляют

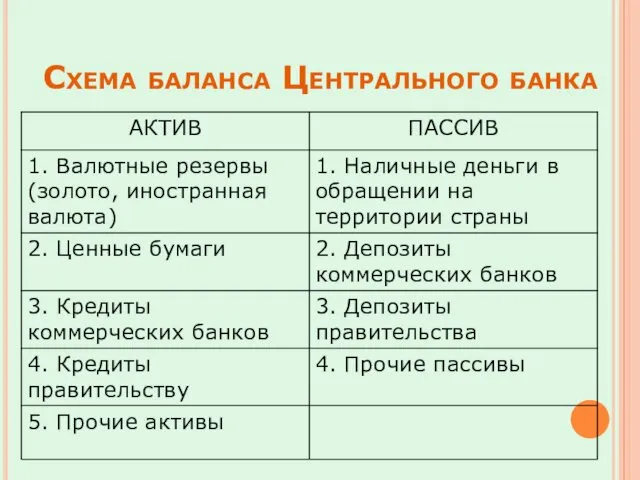

- 17. Схема баланса Центрального банка

- 18. Функции коммерческих банков: прием и хранение денежных вкладов предприятий и домашних хозяйств кредитование предприятий, государства и

- 19. Специализированные финансовые учреждения сберегательные учреждения ; страховые компании; пенсионные фонды; инвестиционные компании (фонды) лизинговые компании

- 20. Вопрос 3. Принципы кредитования. Кредит, его виды. Кредит – предоставление ссуды в денежной или товарной форме

- 21. Принципы кредитования срочность (долгосрочные, краткосрочные); возвратность; платность (выплата вознаграждения - процент); целевое назначение; обеспеченность (залог, поручительство,

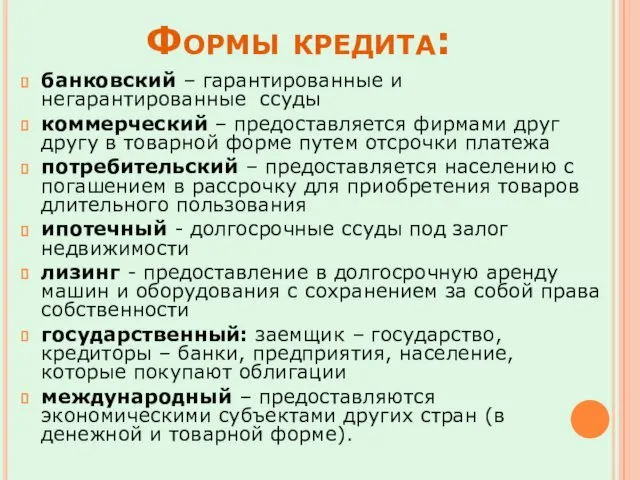

- 22. Формы кредита: банковский – гарантированные и негарантированные ссуды коммерческий – предоставляется фирмами друг другу в товарной

- 24. Скачать презентацию

1. Деньги: понятие, функции. Эволюция денег.

2. Денежно-кредитная система.

1. Деньги: понятие, функции. Эволюция денег.

2. Денежно-кредитная система.

Вопрос 1. Деньги: понятие, функции. Эволюция денег.

Деньги – это абсолютно

Вопрос 1. Деньги: понятие, функции. Эволюция денег.

Деньги – это абсолютно

Функции денег

Функция обращения – при помощи денег покупатель может купить все,

Функции денег

Функция обращения – при помощи денег покупатель может купить все,

ЭВОЛЮЦИЯ ДЕНЕГ

Вначале объем произведенных товаров был мал и обмен товарами носил

ЭВОЛЮЦИЯ ДЕНЕГ

Вначале объем произведенных товаров был мал и обмен товарами носил

качественная однородность – отдельные экземпляры денег должны быть одинаковыми;

прочность –

качественная однородность – отдельные экземпляры денег должны быть одинаковыми;

прочность –

В результате интернационализации связей

пришли к благородным металлам — золоту и серебру.

+

они долго

В результате интернационализации связей

пришли к благородным металлам — золоту и серебру.

+

они долго

Порча монет: закон Коперника-Грэшема

Порча монет — неофициальное уменьшение государственной властью веса монет

Порча монет: закон Коперника-Грэшема

Порча монет — неофициальное уменьшение государственной властью веса монет

Виды стоимости денег

Реальная (внутренняя) стоимость денег – стоимость выпуска (эмиссии) денег,

Виды стоимости денег

Реальная (внутренняя) стоимость денег – стоимость выпуска (эмиссии) денег,

2 основных вида денег: полноценные и неполноценные

В середине 1970-х годов: демонетизация

2 основных вида денег: полноценные и неполноценные

В середине 1970-х годов: демонетизация

Причины перехода:

1) большее удобство в обращении, хранении, накоплении

2) потребность государства в

Причины перехода:

1) большее удобство в обращении, хранении, накоплении

2) потребность государства в

СОВРЕМЕННЫЕ ВИДЫ ДЕНЕГ

Наличные деньги:

Разменная монета

Бумажные деньги

Кредитные деньги

Безналичные деньги:

записи на банковских счетах

СОВРЕМЕННЫЕ ВИДЫ ДЕНЕГ

Наличные деньги:

Разменная монета

Бумажные деньги

Кредитные деньги

Безналичные деньги:

записи на банковских счетах

Вопрос 2. Денежно-кредитная система. Банки и их функции.

Денежно-кредитная система — исторически сложившаяся

Вопрос 2. Денежно-кредитная система. Банки и их функции.

Денежно-кредитная система — исторически сложившаяся

Структура денежно-кредитной системы

Центральный банк

Коммерческие банки

Специализиро-ванные финансовые учреждения

Структура денежно-кредитной системы

Центральный банк

Коммерческие банки

Специализиро-ванные финансовые учреждения

Функции центрального банка:

разработка и реализация денежно-кредитной политики;

эмиссия и изъятие из обращения

Функции центрального банка:

разработка и реализация денежно-кредитной политики;

эмиссия и изъятие из обращения

Активные и пассивные операции банков

Пассивные операции – привлечение денежных средств, формирование своих ресурсов.

Вкладчики предоставляют ресурсы

Активные и пассивные операции банков

Пассивные операции – привлечение денежных средств, формирование своих ресурсов.

Вкладчики предоставляют ресурсы

Схема баланса Центрального банка

Схема баланса Центрального банка

Функции коммерческих банков:

прием и хранение денежных вкладов предприятий и домашних хозяйств

кредитование

Функции коммерческих банков:

прием и хранение денежных вкладов предприятий и домашних хозяйств

кредитование

Специализированные финансовые учреждения

сберегательные учреждения ;

страховые компании;

пенсионные фонды;

инвестиционные компании (фонды)

лизинговые компании

Специализированные финансовые учреждения

сберегательные учреждения ;

страховые компании;

пенсионные фонды;

инвестиционные компании (фонды)

лизинговые компании

Вопрос 3. Принципы кредитования. Кредит, его виды.

Кредит – предоставление ссуды в денежной

Вопрос 3. Принципы кредитования. Кредит, его виды.

Кредит – предоставление ссуды в денежной

Принципы кредитования

срочность (долгосрочные, краткосрочные);

возвратность;

платность (выплата вознаграждения - процент);

целевое назначение;

Принципы кредитования

срочность (долгосрочные, краткосрочные);

возвратность;

платность (выплата вознаграждения - процент);

целевое назначение;

Формы кредита:

банковский – гарантированные и негарантированные ссуды

коммерческий – предоставляется фирмами друг другу в товарной форме

Формы кредита:

банковский – гарантированные и негарантированные ссуды

коммерческий – предоставляется фирмами друг другу в товарной форме

Переход на электронный листок нетрудоспособности

Переход на электронный листок нетрудоспособности 23 Февраля – День Защитника Отечества

23 Февраля – День Защитника Отечества Редактирование материалов. Особенности редактирования текстов. Авторская правка. Редакторская правка

Редактирование материалов. Особенности редактирования текстов. Авторская правка. Редакторская правка Основы учения об инфекции

Основы учения об инфекции Экологическая викторина Вопросы задает природа

Экологическая викторина Вопросы задает природа Основные направления международного сотрудничества России в области безопасности жизнедеятельности

Основные направления международного сотрудничества России в области безопасности жизнедеятельности сравнение десятичных дробей

сравнение десятичных дробей Разработка функционального контроля восьмиразрядных микроконтроллеров

Разработка функционального контроля восьмиразрядных микроконтроллеров Ингибиторы коррозии

Ингибиторы коррозии Мировой товарный рынок. Торговля товарами. Топливо, промышленные товары

Мировой товарный рынок. Торговля товарами. Топливо, промышленные товары Функциональные области менеджмента

Функциональные области менеджмента Інкотермс 2020

Інкотермс 2020 Заболевания органов кроветворения

Заболевания органов кроветворения Народная кукла.Народная игрушка

Народная кукла.Народная игрушка Клиент-серверная система взаимодействия операторов станций переливания крови с донорами и реципиентами

Клиент-серверная система взаимодействия операторов станций переливания крови с донорами и реципиентами Национальная технологическая инициатива: приоритетные проекты для школьников

Национальная технологическая инициатива: приоритетные проекты для школьников Творческое задание по сказке-были Михаила Пришвина Кладовая солнца

Творческое задание по сказке-были Михаила Пришвина Кладовая солнца Парентеральный путь введения лекарственных средств в организм

Парентеральный путь введения лекарственных средств в организм The success story of Nike company

The success story of Nike company Мы помним...Так начиналась война

Мы помним...Так начиналась война Радикальная полимеризация (Лекция 5)

Радикальная полимеризация (Лекция 5) Moving Forward Together. Samruk-Energy JSC

Moving Forward Together. Samruk-Energy JSC С днем рождения

С днем рождения Өндірістік тәжірибе есебі

Өндірістік тәжірибе есебі Serbian language

Serbian language Оптимизация развития музыкальности детей дошкольного возраста в условиях системного использования метода кинезиологии

Оптимизация развития музыкальности детей дошкольного возраста в условиях системного использования метода кинезиологии Финансы предприятия [Автосохраненный]

Финансы предприятия [Автосохраненный] Revision of Government system of Kazakhstan

Revision of Government system of Kazakhstan