- Мировой товарный рынок. Торговля товарами. Топливо, промышленные товары

Содержание

- 2. МИРОВОЙ РЫНОК Мировой товарный рынок – это исторически сложившаяся постоянно развивающаяся система обмена товарами и услугами,

- 3. ФАКТОРЫ ВЛИЯНИЯ НА МИРОВОЙ РЫНОК глобализация мирохозяйственных связей; формирование новой структуры потребностей с использованием достижений НТП;

- 4. Конъюнктура Конкретное состояние (ситуация) на данном рынке в определенных временных, географических и иных рамках, складывающаяся под

- 5. Элементы исследования конъюнктуры Спрос — это запрос фактического или потенциального покупателя, потребителя на приобретение товара по

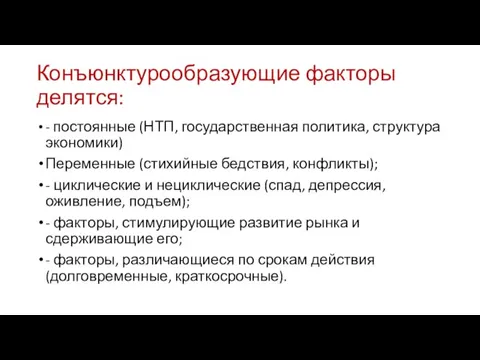

- 6. Конъюнктурообразующие факторы делятся: - постоянные (НТП, государственная политика, структура экономики) Переменные (стихийные бедствия, конфликты); - циклические

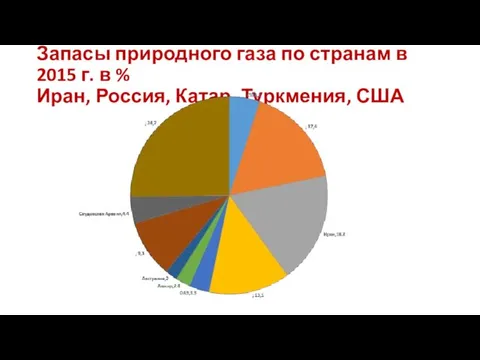

- 7. ЗАПАСЫ ПРИРОДНОГО ГАЗА

- 8. Запасы природного газа по странам в 2015 г. в % Иран, Россия, Катар, Туркмения, США

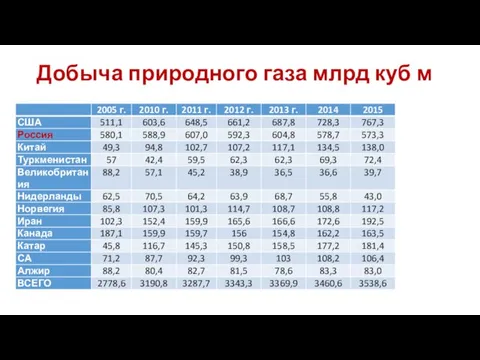

- 9. Добыча природного газа млрд куб м

- 10. ДОБЫЧА ГАЗА ГАЗПРОМОМ млрд куб м

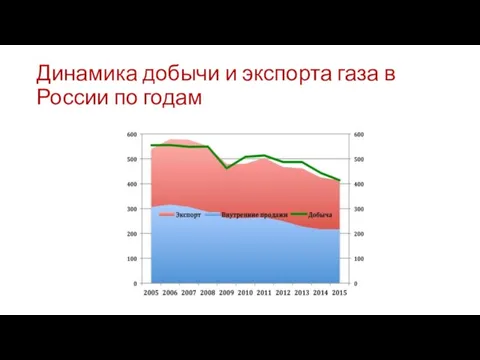

- 11. Динамика добычи и экспорта газа в России по годам

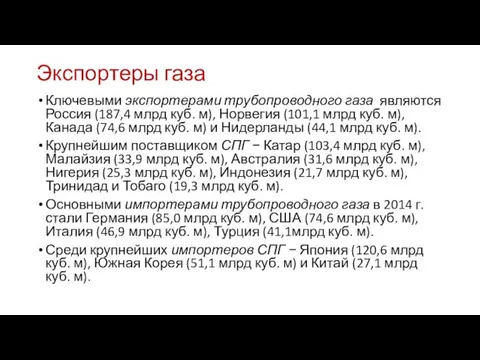

- 12. Экспортеры газа Ключевыми экспортерами трубопроводного газа являются Россия (187,4 млрд куб. м), Норвегия (101,1 млрд куб.

- 13. ПОСТАВКИ ТРУБОПРОВОДНОГО И СЖИЖЕННОГО ГАЗА

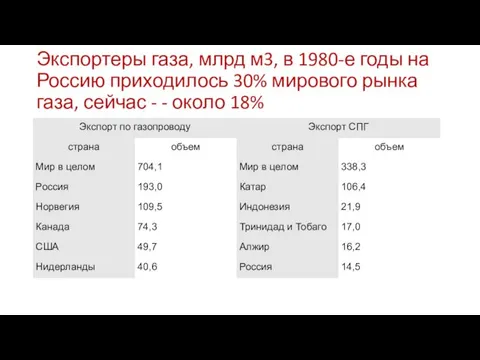

- 14. Экспортеры газа, млрд м3, в 1980-е годы на Россию приходилось 30% мирового рынка газа, сейчас -

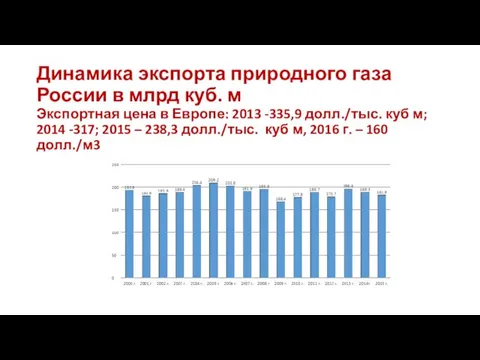

- 15. Динамика экспорта природного газа России в млрд куб. м Экспортная цена в Европе: 2013 -335,9 долл./тыс.

- 16. Позиции России на рынке углеводородов ЕС Доля ЕС в общем объеме экспорта России составляла 70,5% по

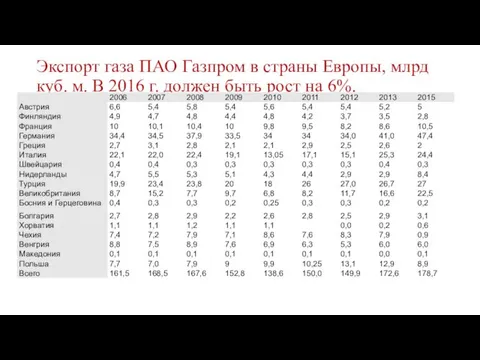

- 17. Экспорт газа ПАО Газпром в страны Европы, млрд куб. м. В 2016 г. должен быть рост

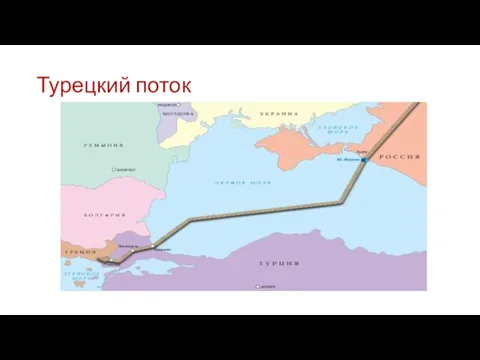

- 20. Турецкий поток

- 21. Изменения в мировой торговле топливом: возобновление добычи нефти США; лидерство США по добыче газа; отказ многих

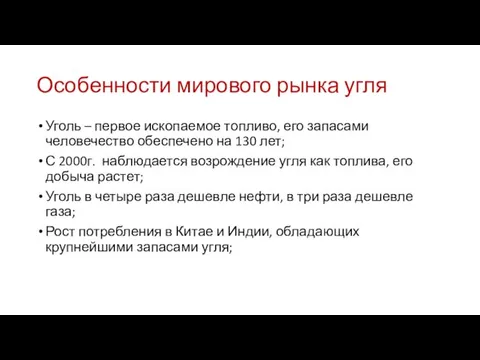

- 22. Особенности мирового рынка угля Уголь – первое ископаемое топливо, его запасами человечество обеспечено на 130 лет;

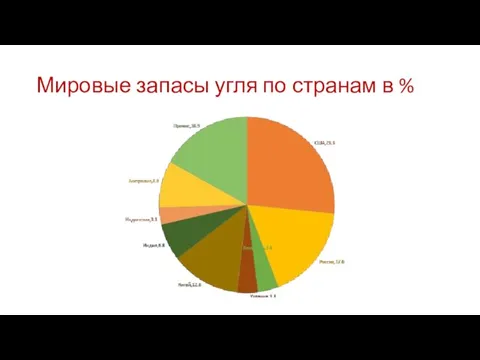

- 24. Мировые запасы угля по странам в %

- 25. Добыча угля основными странами производителями в млн т

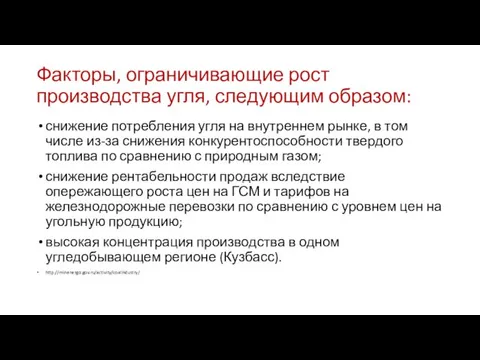

- 26. Факторы, ограничивающие рост производства угля, следующим образом: снижение потребления угля на внутреннем рынке, в том числе

- 27. Атомная энергетика

- 28. Потребление атомной электроэнергии в 2015 г. в млн т нефтяного эквивалента США -189,9 Франция -99,0 Россия

- 30. Потребление энергии из возобновляемых источников

- 31. Производство энергии на базе возобновляемых источников, млн т (в нефтяном эквиваленте)

- 32. Мировое производство биотоплива в тыс.т нефтяного эквивалента

- 33. Обрабатывающая промышленность рассматривается в мире как существенная и часто уникально значимая экономическая сила Продукция обрабатывающей промышленности

- 34. Место обрабатывающей промышленности в национальной экономике определяется факторами: уровень экономического развития страны, наличие рабочей силы; объем

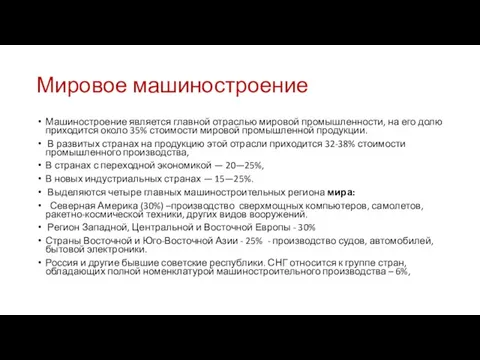

- 35. Машиностроение является крупнейшей отраслью мирового промышленного комплекса, его уровень определяет место страны в международном разделении труда.

- 36. Страны-лидеры по экспорту машин и оборудования, млн долл.(доля России – 1,5%)

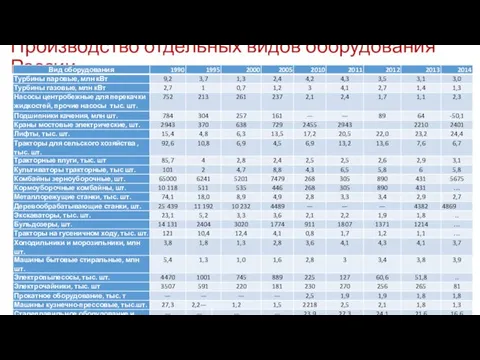

- 37. Производство отдельных видов оборудования России

- 38. Структура российского машиностроения в %

- 39. Ситуация в 2016 г. В различных секторах машиностроения складывается не одинаково. Существенный рост производства по итогам

- 40. Станкостроение России находится в упадке Страны – основные производители станков – Китай, Япония, Германия, Италия, Ю.

- 41. http://sg-karamurza.livejournal.com/189728.html В ряду современных достижений – строительство в Ульяновске немецкой фирмой DMG завода, где будет осуществляться

- 42. Торговля станочным оборудованием, страны-лидеры, млн долл.

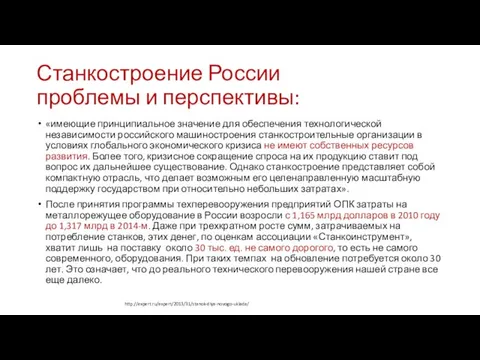

- 43. Станкостроение России проблемы и перспективы: «имеющие принципиальное значение для обеспечения технологической независимости российского машиностроения станкостроительные организации

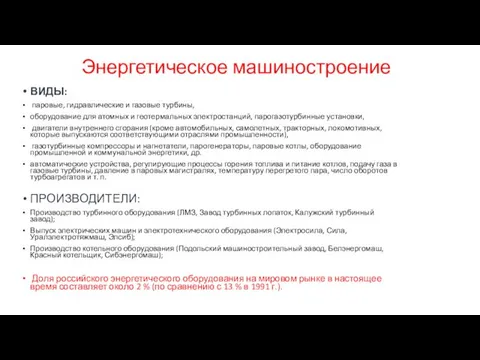

- 44. Энергетическое машиностроение ВИДЫ: паровые, гидравлические и газовые турбины, оборудование для атомных и геотермальных электростанций, парогазотурбинные установки,

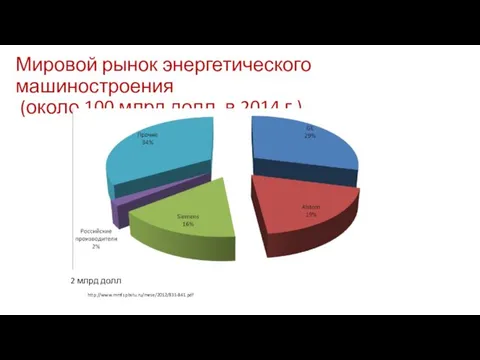

- 45. Мировой рынок энергетического машиностроения (около 100 млрд долл. в 2014 г.) http://www.mmf.spbstu.ru/mese/2012/831-841.pdf 2 млрд долл

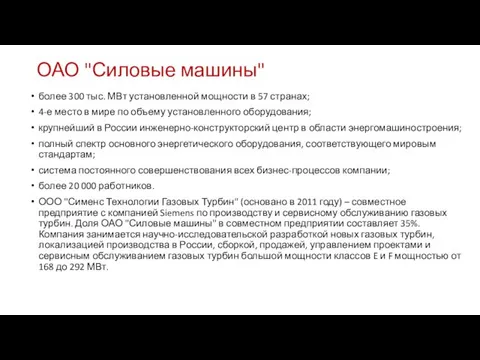

- 46. ОАО "Силовые машины" более 300 тыс. МВт установленной мощности в 57 странах; 4-е место в мире

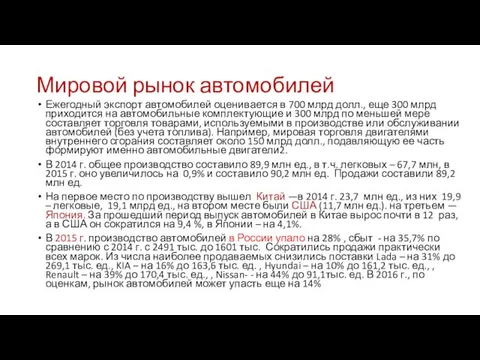

- 47. Мировой рынок автомобилей Ежегодный экспорт автомобилей оценивается в 700 млрд долл., еще 300 млрд приходится на

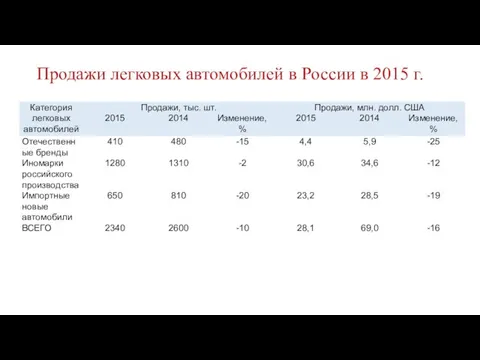

- 48. Продажи легковых автомобилей в России в 2015 г.

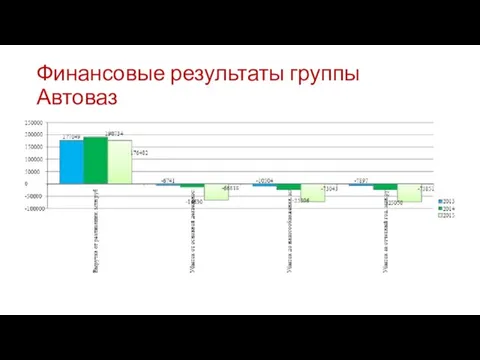

- 49. Финансовые результаты группы Автоваз

- 50. Мировое машиностроение Машиностроение является главной отраслью мировой промышленности, на его долю приходится около 35% стоимости мировой

- 51. Торговля станочным оборудованием, страны-лидеры, млн долл.

- 52. Мировой рынок автомобилей Ежегодный экспорт автомобилей оценивается в 700 млрд долл., еще 300 млрд приходится на

- 53. МИРОВОЙ РЫНОК СЕЛЬХОЗТОВАРОВ И ПРОДОВОЛЬСТВИЯ

- 54. СТРАНЫ-УЧАСТНИЦЫ МИРОВОГО РЫНКА СЕЛЬХОЗТОВАРОВ И ПРОДОВОЛЬСТВИЯ крупные страны – экспортеры сельскохозяйственных товаров и продовольствия (США, Канада,

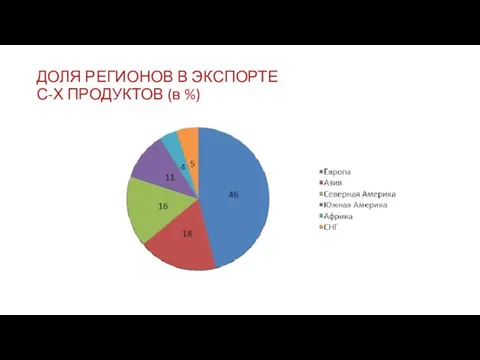

- 55. ДОЛЯ РЕГИОНОВ В ЭКСПОРТЕ С-Х ПРОДУКТОВ (в %)

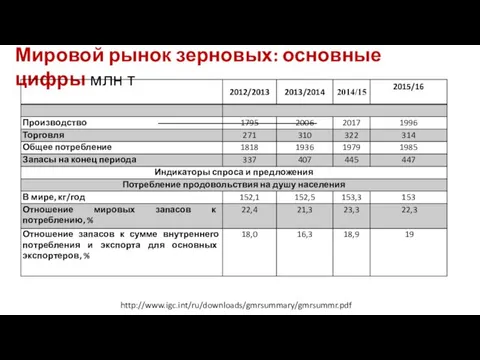

- 56. Мировой рынок зерновых: основные цифры млн т http://www.igc.int/ru/downloads/gmrsummary/gmrsummr.pdf

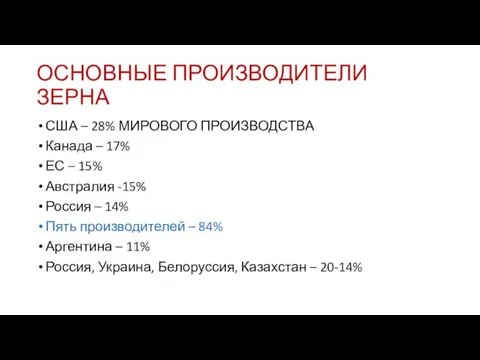

- 57. ОСНОВНЫЕ ПРОИЗВОДИТЕЛИ ЗЕРНА США – 28% МИРОВОГО ПРОИЗВОДСТВА Канада – 17% ЕС – 15% Австралия -15%

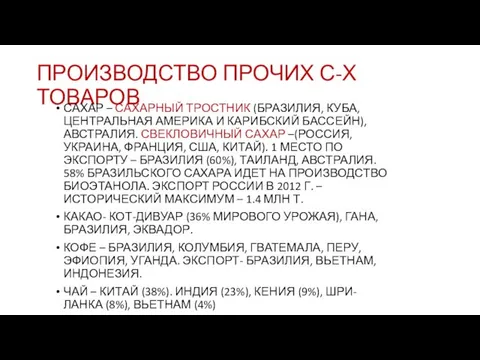

- 58. ПРОИЗВОДСТВО ПРОЧИХ С-Х ТОВАРОВ САХАР – САХАРНЫЙ ТРОСТНИК (БРАЗИЛИЯ, КУБА, ЦЕНТРАЛЬНАЯ АМЕРИКА И КАРИБСКИЙ БАССЕЙН), АВСТРАЛИЯ.

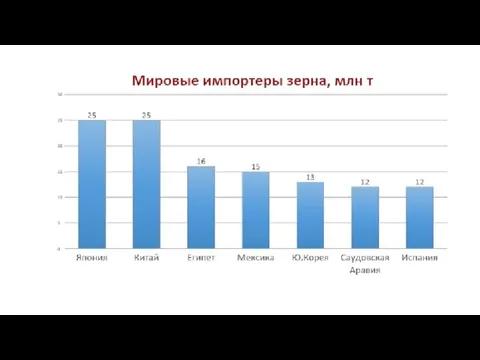

- 59. ОСНОВНЫЕ СТРАНЫ ЭКСПОРТЕРЫ И ИМПОРТЕРЫ ЗЕРНА (МЛН.Т) http://www.igc.int/ru/downloads/gmrsummary/gmrsummr.pdf

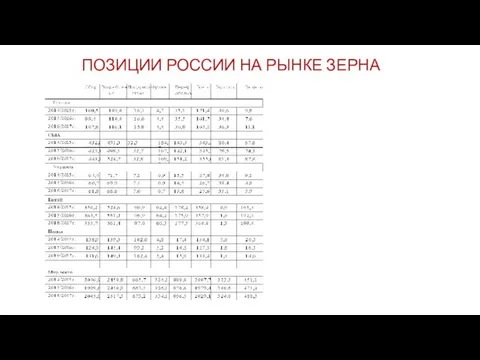

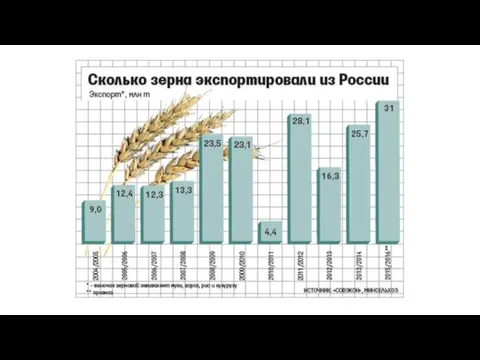

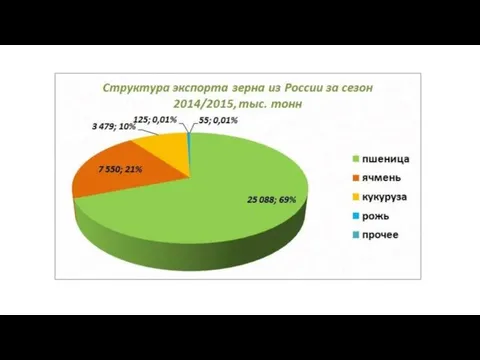

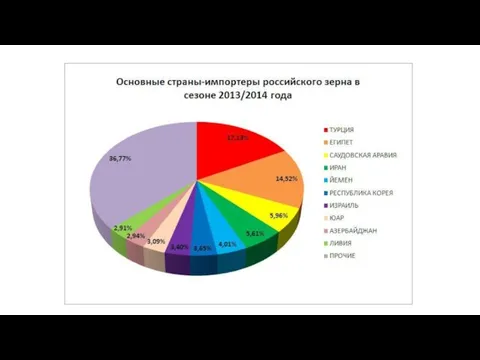

- 60. ПОЗИЦИИ РОССИИ НА РЫНКЕ ЗЕРНА

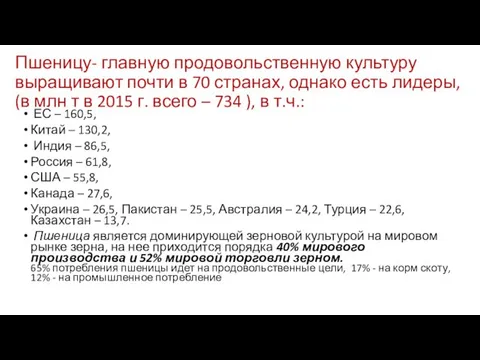

- 63. Пшеницу- главную продовольственную культуру выращивают почти в 70 странах, однако есть лидеры, (в млн т в

- 67. Ситуация в сельском хозяйстве России в связи с санкциями Дополнительный пакет мер поддержки отечественному сельскому хозяйству

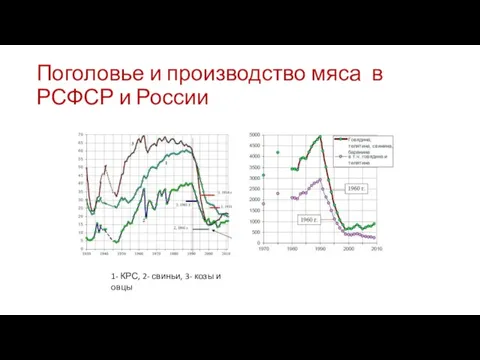

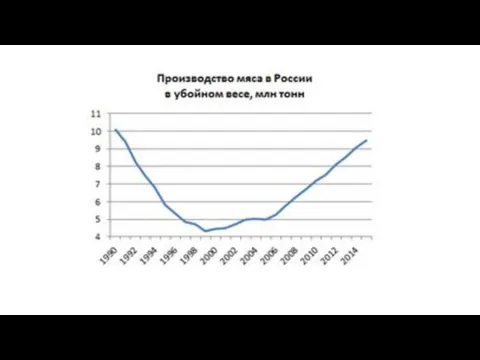

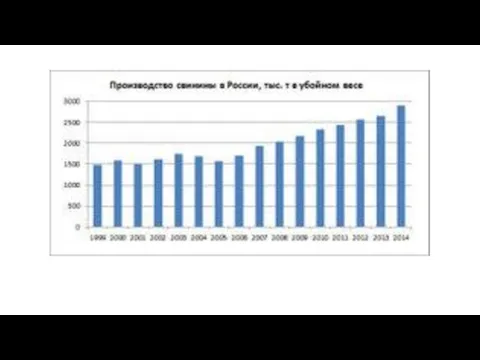

- 68. Поголовье и производство мяса в РСФСР и России 1- КРС, 2- свиньи, 3- козы и овцы

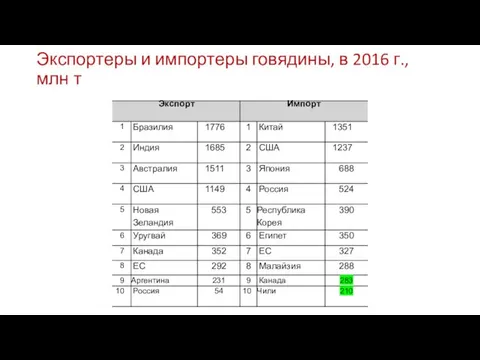

- 72. Экспортеры и импортеры говядины, в 2016 г., млн т

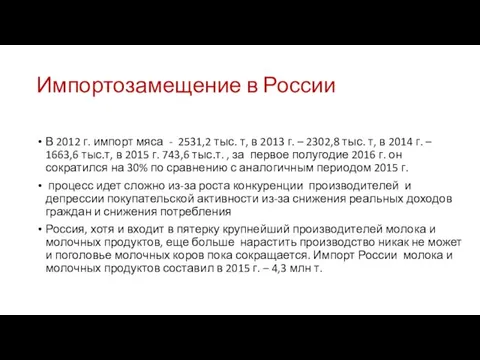

- 73. Импортозамещение в России В 2012 г. импорт мяса - 2531,2 тыс. т, в 2013 г. –

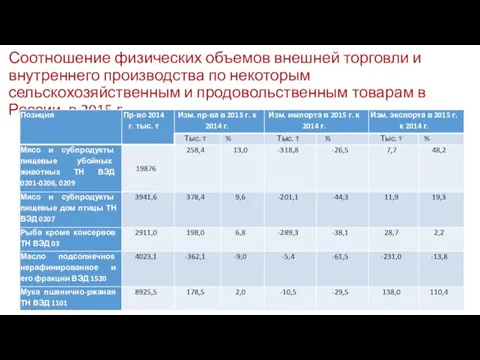

- 74. Соотношение физических объемов внешней торговли и внутреннего производства по некоторым сельскохозяйственным и продовольственным товарам в России

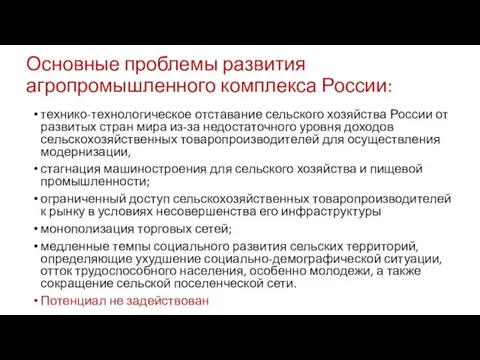

- 75. Основные проблемы развития агропромышленного комплекса России: технико-технологическое отставание сельского хозяйства России от развитых стран мира из-за

- 76. ПЛОЩАДИ ПОД ГЕНЕТИЧЕСКИ ИЗМЕНЕННЫМИ ПРОДУКТАМИ

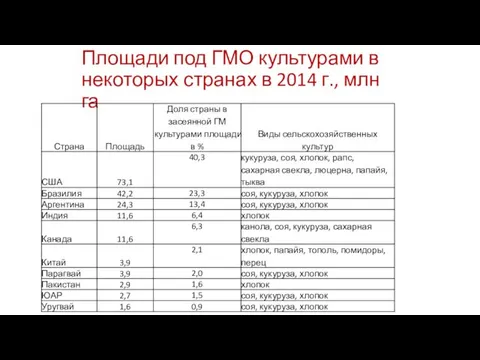

- 77. Площади под ГМО культурами в некоторых странах в 2014 г., млн га

- 78. ПЛОЩАДИ ПОД ГМ КУЛЬТУРАМИ

- 79. Развитие производства биотехнологической продукции

- 80. Позиция США в отношении ГМО продуктов Использование биотехнологий принесло американским фермерам дополнительный доход в размере около

- 81. ПЛАТЕЖНЫЙ БАЛАНС Отражает результаты движения финансов в виде платежей из страны и в страну; характеризует соотношение

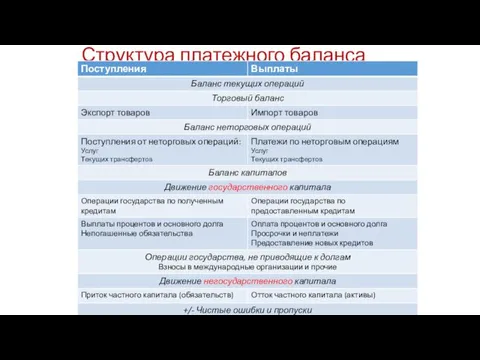

- 82. Структура платежного баланса

- 83. Платежный баланс России

- 86. Скачать презентацию

МИРОВОЙ РЫНОК

Мировой товарный рынок – это исторически сложившаяся постоянно развивающаяся

МИРОВОЙ РЫНОК

Мировой товарный рынок – это исторически сложившаяся постоянно развивающаяся

ФАКТОРЫ ВЛИЯНИЯ НА МИРОВОЙ РЫНОК

глобализация мирохозяйственных связей;

формирование новой

ФАКТОРЫ ВЛИЯНИЯ НА МИРОВОЙ РЫНОК

глобализация мирохозяйственных связей;

формирование новой

Конъюнктура

Конкретное состояние (ситуация) на данном рынке в определенных временных, географических и

Конъюнктура

Конкретное состояние (ситуация) на данном рынке в определенных временных, географических и

Элементы исследования конъюнктуры

Спрос — это запрос фактического или потенциального покупателя, потребителя

Элементы исследования конъюнктуры

Спрос — это запрос фактического или потенциального покупателя, потребителя

Конъюнктурообразующие факторы делятся:

- постоянные (НТП, государственная политика, структура экономики)

Переменные (стихийные

Конъюнктурообразующие факторы делятся:

- постоянные (НТП, государственная политика, структура экономики)

Переменные (стихийные

ЗАПАСЫ ПРИРОДНОГО ГАЗА

ЗАПАСЫ ПРИРОДНОГО ГАЗА

Запасы природного газа по странам в 2015 г. в %

Иран, Россия,

Запасы природного газа по странам в 2015 г. в % Иран, Россия,

Добыча природного газа млрд куб м

Добыча природного газа млрд куб м

ДОБЫЧА ГАЗА ГАЗПРОМОМ

млрд куб м

ДОБЫЧА ГАЗА ГАЗПРОМОМ

млрд куб м

Динамика добычи и экспорта газа в России по годам

Динамика добычи и экспорта газа в России по годам

Экспортеры газа

Ключевыми экспортерами трубопроводного газа являются Россия (187,4 млрд куб. м),

Экспортеры газа

Ключевыми экспортерами трубопроводного газа являются Россия (187,4 млрд куб. м),

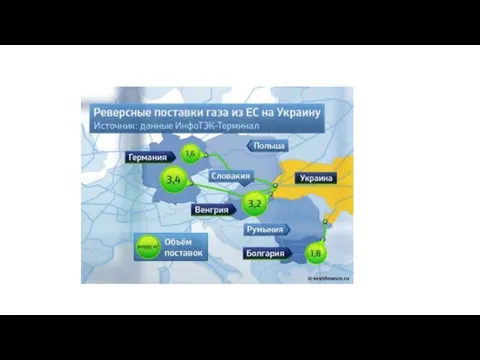

ПОСТАВКИ ТРУБОПРОВОДНОГО И СЖИЖЕННОГО ГАЗА

ПОСТАВКИ ТРУБОПРОВОДНОГО И СЖИЖЕННОГО ГАЗА

Экспортеры газа, млрд м3, в 1980-е годы на Россию приходилось 30%

Экспортеры газа, млрд м3, в 1980-е годы на Россию приходилось 30%

Динамика экспорта природного газа России в млрд куб. м

Экспортная цена в

Динамика экспорта природного газа России в млрд куб. м Экспортная цена в

Позиции России на рынке углеводородов ЕС

Доля ЕС в общем объеме экспорта

Позиции России на рынке углеводородов ЕС

Доля ЕС в общем объеме экспорта

Экспорт газа ПАО Газпром в страны Европы, млрд куб. м. В

Экспорт газа ПАО Газпром в страны Европы, млрд куб. м. В

Турецкий поток

Турецкий поток

Изменения в мировой торговле топливом:

возобновление добычи нефти США;

лидерство США по

Изменения в мировой торговле топливом:

возобновление добычи нефти США;

лидерство США по

Особенности мирового рынка угля

Уголь – первое ископаемое топливо, его запасами человечество

Особенности мирового рынка угля

Уголь – первое ископаемое топливо, его запасами человечество

Мировые запасы угля по странам в %

Мировые запасы угля по странам в %

Добыча угля основными странами производителями в млн т

Добыча угля основными странами производителями в млн т

Факторы, ограничивающие рост производства угля, следующим образом:

снижение потребления угля на внутреннем

Факторы, ограничивающие рост производства угля, следующим образом:

снижение потребления угля на внутреннем

Атомная энергетика

Атомная энергетика

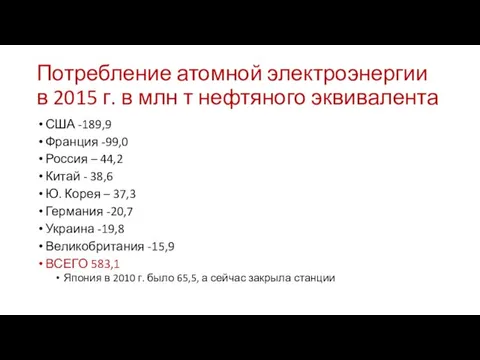

Потребление атомной электроэнергии в 2015 г. в млн т нефтяного эквивалента

США

Потребление атомной электроэнергии в 2015 г. в млн т нефтяного эквивалента

США

Потребление энергии из возобновляемых источников

Потребление энергии из возобновляемых источников

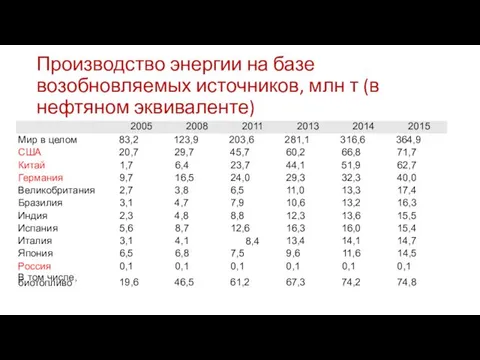

Производство энергии на базе возобновляемых источников, млн т (в нефтяном эквиваленте)

Производство энергии на базе возобновляемых источников, млн т (в нефтяном эквиваленте)

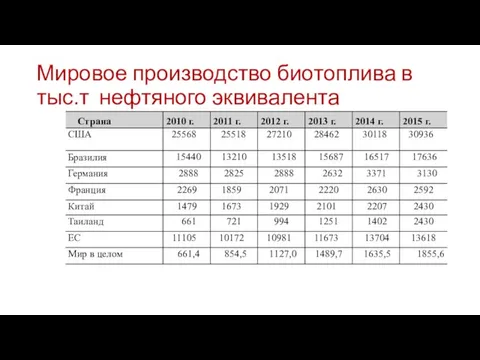

Мировое производство биотоплива в тыс.т нефтяного эквивалента

Мировое производство биотоплива в тыс.т нефтяного эквивалента

Обрабатывающая промышленность рассматривается в мире как существенная и часто уникально значимая

Обрабатывающая промышленность рассматривается в мире как существенная и часто уникально значимая

Место обрабатывающей промышленности в национальной экономике определяется факторами:

уровень экономического развития страны,

наличие

Место обрабатывающей промышленности в национальной экономике определяется факторами:

уровень экономического развития страны,

наличие

Машиностроение

является крупнейшей отраслью мирового промышленного комплекса,

его уровень определяет место страны

Машиностроение

является крупнейшей отраслью мирового промышленного комплекса,

его уровень определяет место страны

Страны-лидеры по экспорту машин и оборудования, млн долл.(доля России – 1,5%)

Страны-лидеры по экспорту машин и оборудования, млн долл.(доля России – 1,5%)

Производство отдельных видов оборудования России

Производство отдельных видов оборудования России

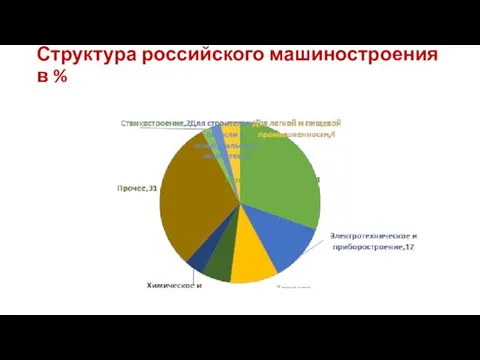

Структура российского машиностроения в %

Структура российского машиностроения в %

Ситуация в 2016 г.

В различных секторах машиностроения складывается не одинаково. Существенный

Ситуация в 2016 г.

В различных секторах машиностроения складывается не одинаково. Существенный

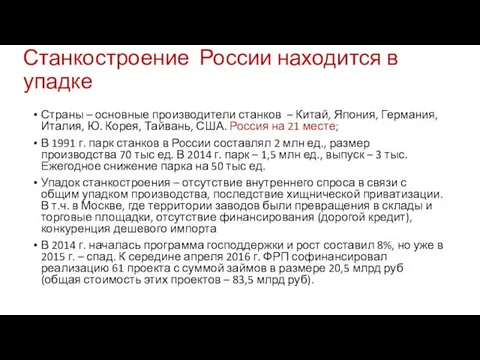

Станкостроение России находится в упадке

Страны – основные производители станков – Китай,

Станкостроение России находится в упадке

Страны – основные производители станков – Китай,

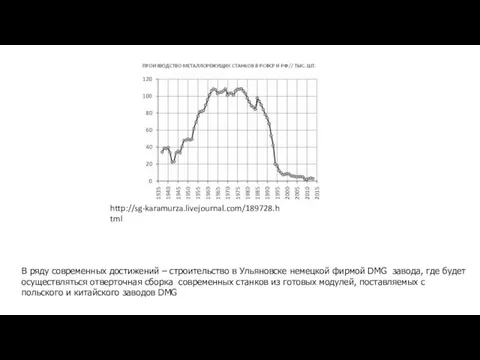

http://sg-karamurza.livejournal.com/189728.html

В ряду современных достижений – строительство в Ульяновске немецкой фирмой DMG

http://sg-karamurza.livejournal.com/189728.html

В ряду современных достижений – строительство в Ульяновске немецкой фирмой DMG

Торговля станочным оборудованием, страны-лидеры, млн долл.

Торговля станочным оборудованием, страны-лидеры, млн долл.

Станкостроение России

проблемы и перспективы:

«имеющие принципиальное значение для обеспечения технологической независимости российского

Станкостроение России

проблемы и перспективы:

«имеющие принципиальное значение для обеспечения технологической независимости российского

Энергетическое машиностроение

ВИДЫ:

паровые, гидравлические и газовые турбины,

оборудование для атомных и

Энергетическое машиностроение

ВИДЫ:

паровые, гидравлические и газовые турбины,

оборудование для атомных и

Мировой рынок энергетического машиностроения

(около 100 млрд долл. в 2014 г.)

http://www.mmf.spbstu.ru/mese/2012/831-841.pdf

2

Мировой рынок энергетического машиностроения

(около 100 млрд долл. в 2014 г.)

http://www.mmf.spbstu.ru/mese/2012/831-841.pdf

2

ОАО "Силовые машины"

более 300 тыс. МВт установленной мощности в 57

ОАО "Силовые машины"

более 300 тыс. МВт установленной мощности в 57

Мировой рынок автомобилей

Ежегодный экспорт автомобилей оценивается в 700 млрд долл., еще

Мировой рынок автомобилей

Ежегодный экспорт автомобилей оценивается в 700 млрд долл., еще

Продажи легковых автомобилей в России в 2015 г.

Продажи легковых автомобилей в России в 2015 г.

Финансовые результаты группы Автоваз

Финансовые результаты группы Автоваз

Мировое машиностроение

Машиностроение является главной отраслью мировой промышленности, на его долю приходится

Мировое машиностроение

Машиностроение является главной отраслью мировой промышленности, на его долю приходится

Торговля станочным оборудованием, страны-лидеры, млн долл.

Торговля станочным оборудованием, страны-лидеры, млн долл.

Мировой рынок автомобилей

Ежегодный экспорт автомобилей оценивается в 700 млрд долл., еще

Мировой рынок автомобилей

Ежегодный экспорт автомобилей оценивается в 700 млрд долл., еще

МИРОВОЙ РЫНОК СЕЛЬХОЗТОВАРОВ И ПРОДОВОЛЬСТВИЯ

МИРОВОЙ РЫНОК СЕЛЬХОЗТОВАРОВ И ПРОДОВОЛЬСТВИЯ

СТРАНЫ-УЧАСТНИЦЫ МИРОВОГО РЫНКА СЕЛЬХОЗТОВАРОВ И ПРОДОВОЛЬСТВИЯ

крупные страны – экспортеры сельскохозяйственных товаров

СТРАНЫ-УЧАСТНИЦЫ МИРОВОГО РЫНКА СЕЛЬХОЗТОВАРОВ И ПРОДОВОЛЬСТВИЯ

крупные страны – экспортеры сельскохозяйственных товаров

ДОЛЯ РЕГИОНОВ В ЭКСПОРТЕ

С-Х ПРОДУКТОВ (в %)

ДОЛЯ РЕГИОНОВ В ЭКСПОРТЕ

С-Х ПРОДУКТОВ (в %)

Мировой рынок зерновых: основные цифры млн т

http://www.igc.int/ru/downloads/gmrsummary/gmrsummr.pdf

Мировой рынок зерновых: основные цифры млн т

http://www.igc.int/ru/downloads/gmrsummary/gmrsummr.pdf

ОСНОВНЫЕ ПРОИЗВОДИТЕЛИ ЗЕРНА

США – 28% МИРОВОГО ПРОИЗВОДСТВА

Канада – 17%

ЕС – 15%

Австралия

ОСНОВНЫЕ ПРОИЗВОДИТЕЛИ ЗЕРНА

США – 28% МИРОВОГО ПРОИЗВОДСТВА

Канада – 17%

ЕС – 15%

Австралия

ПРОИЗВОДСТВО ПРОЧИХ С-Х ТОВАРОВ

САХАР – САХАРНЫЙ ТРОСТНИК (БРАЗИЛИЯ, КУБА, ЦЕНТРАЛЬНАЯ АМЕРИКА

ПРОИЗВОДСТВО ПРОЧИХ С-Х ТОВАРОВ

САХАР – САХАРНЫЙ ТРОСТНИК (БРАЗИЛИЯ, КУБА, ЦЕНТРАЛЬНАЯ АМЕРИКА

ОСНОВНЫЕ СТРАНЫ ЭКСПОРТЕРЫ И ИМПОРТЕРЫ ЗЕРНА

(МЛН.Т)

http://www.igc.int/ru/downloads/gmrsummary/gmrsummr.pdf

ОСНОВНЫЕ СТРАНЫ ЭКСПОРТЕРЫ И ИМПОРТЕРЫ ЗЕРНА

(МЛН.Т)

http://www.igc.int/ru/downloads/gmrsummary/gmrsummr.pdf

ПОЗИЦИИ РОССИИ НА РЫНКЕ ЗЕРНА

ПОЗИЦИИ РОССИИ НА РЫНКЕ ЗЕРНА

Пшеницу- главную продовольственную культуру выращивают почти в 70 странах, однако есть

Пшеницу- главную продовольственную культуру выращивают почти в 70 странах, однако есть

Ситуация в сельском хозяйстве России в связи с санкциями

Дополнительный пакет

Ситуация в сельском хозяйстве России в связи с санкциями

Дополнительный пакет

Поголовье и производство мяса в РСФСР и России

1- КРС, 2- свиньи,

Поголовье и производство мяса в РСФСР и России

1- КРС, 2- свиньи,

Экспортеры и импортеры говядины, в 2016 г., млн т

Экспортеры и импортеры говядины, в 2016 г., млн т

Импортозамещение в России

В 2012 г. импорт мяса - 2531,2 тыс. т,

Импортозамещение в России

В 2012 г. импорт мяса - 2531,2 тыс. т,

Соотношение физических объемов внешней торговли и внутреннего производства по некоторым сельскохозяйственным

Соотношение физических объемов внешней торговли и внутреннего производства по некоторым сельскохозяйственным

Основные проблемы развития агропромышленного комплекса России:

технико-технологическое отставание сельского хозяйства России от

Основные проблемы развития агропромышленного комплекса России:

технико-технологическое отставание сельского хозяйства России от

ПЛОЩАДИ ПОД ГЕНЕТИЧЕСКИ ИЗМЕНЕННЫМИ ПРОДУКТАМИ

ПЛОЩАДИ ПОД ГЕНЕТИЧЕСКИ ИЗМЕНЕННЫМИ ПРОДУКТАМИ

Площади под ГМО культурами в некоторых странах в 2014 г., млн

Площади под ГМО культурами в некоторых странах в 2014 г., млн

ПЛОЩАДИ ПОД ГМ КУЛЬТУРАМИ

ПЛОЩАДИ ПОД ГМ КУЛЬТУРАМИ

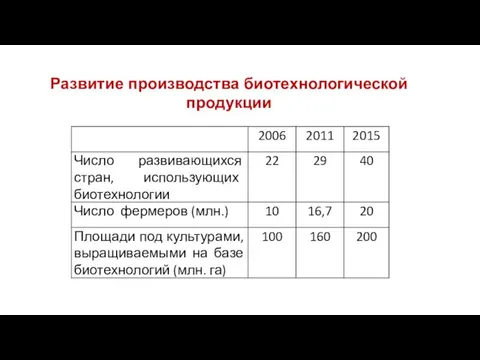

Развитие производства биотехнологической продукции

Развитие производства биотехнологической продукции

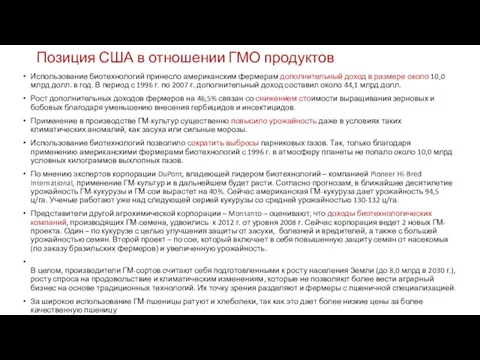

Позиция США в отношении ГМО продуктов

Использование биотехнологий принесло американским фермерам дополнительный

Позиция США в отношении ГМО продуктов

Использование биотехнологий принесло американским фермерам дополнительный

ПЛАТЕЖНЫЙ БАЛАНС

Отражает результаты движения финансов в виде платежей из страны и

ПЛАТЕЖНЫЙ БАЛАНС

Отражает результаты движения финансов в виде платежей из страны и

Структура платежного баланса

Структура платежного баланса

Платежный баланс России

Платежный баланс России

Небесные заступники земли Брянской

Небесные заступники земли Брянской Автоматизация строительства скважин

Автоматизация строительства скважин Преподобные Афанасий и Феодосий Череповецкие

Преподобные Афанасий и Феодосий Череповецкие Своя игра. История средних веков

Своя игра. История средних веков Родительское собрание Вот и стали мы на год взрослее... (конец 1 класса)

Родительское собрание Вот и стали мы на год взрослее... (конец 1 класса) Дидактическая игра Хорошо-плохо

Дидактическая игра Хорошо-плохо Реализация приоритетного проекта Формирование комфортной городской среды на территории МО Заостровское на 2018 год

Реализация приоритетного проекта Формирование комфортной городской среды на территории МО Заостровское на 2018 год Формирование компетенции педагога по осуществлению профориентационной деятельности

Формирование компетенции педагога по осуществлению профориентационной деятельности Основные задачи на проценты. Банковские проценты Элективный курс Человек. Математика. Железная дорога.

Основные задачи на проценты. Банковские проценты Элективный курс Человек. Математика. Железная дорога. Развитие духовной жизни в СССР в период оттепели

Развитие духовной жизни в СССР в период оттепели Портфолио учителя Тумат С.О.

Портфолио учителя Тумат С.О. Мороженое. Современное производство

Мороженое. Современное производство kuzmuk_11

kuzmuk_11 ЛЕГО - конструирование – модная игра или серьёзное занятие?

ЛЕГО - конструирование – модная игра или серьёзное занятие? Презентация авторской программы Уйный,уйный үсәбез

Презентация авторской программы Уйный,уйный үсәбез Роль витаминов в жизнедеятельности человека

Роль витаминов в жизнедеятельности человека Такие разные медведи

Такие разные медведи Презентация Воды суши: реки и озёра.

Презентация Воды суши: реки и озёра. Этот удивительный мир. Присмотрись к листьям

Этот удивительный мир. Присмотрись к листьям Формы и методы познавательно- речевого развития. Образовательные области Речевое развитие, Познавательное развитие

Формы и методы познавательно- речевого развития. Образовательные области Речевое развитие, Познавательное развитие Электрификация фермы с разработкой внутреннего освещения на основе светодиодов

Электрификация фермы с разработкой внутреннего освещения на основе светодиодов 05_10a_deutsch

05_10a_deutsch Уильям Шекспир. Буря

Уильям Шекспир. Буря Агентство маркетинговых исследований

Агентство маркетинговых исследований Кирпичики наноструктуры. Занятие 8

Кирпичики наноструктуры. Занятие 8 Деловые игры. Программа Импульс в действии

Деловые игры. Программа Импульс в действии Компания Мега Вольт

Компания Мега Вольт Курси Arduino для початківців

Курси Arduino для початківців