- Денежные потоки и управление денежными потоками

Содержание

- 2. ПЛАН: Значение денежных потоков для финансового управления компанией. Минимизация кассовых разрывов и источники финансирования кассовых разрывов.

- 3. Формула товарного производства Д – Т – … П … – Т – Д

- 5. Денежные средства предприятия:

- 6. Касса Что вы знаете о кассе? - какие потребности обеспечивает касса (текущие: выдача зарплаты, средств на

- 7. Расчетный счет. Что вы знаете о расчетном счете? кому и где открывается; сколько расчетных счетов может

- 8. Валютный счет кому открывается валютный счет; на каком сете ведется учет операций по валютному счету

- 9. Депозит. - что такое депозит; - какие денежные средства могут храниться на депозите.

- 10. Ценные бумаги. - почему ценные бумаги относят к денежным средствам (это тоже вложения денежных средств); -

- 11. Значение денежных потоков для финансового управления компанией.

- 12. Денежный поток организации представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его

- 13. Следует различать два понятия: денежные потоки и денежные средства

- 14. Денежные средства – это валовые поступления и платежи предприятия.

- 15. Для денежного потока характерны следующие особенности: поток денежных средств отражает результат движения денег; поток денежных средств

- 16. Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную

- 17. Эффективно организованные денежные потоки являются важнейшим симптомом «финансового здоровья», предпосылкой достижения высоких конечных результатов деятельности хозяйствующего

- 18. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

- 19. Основные признаки классификации денежных потоков:

- 20. 1. По масштабам обслуживания хозяйственного процесса:

- 21. денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды

- 22. денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его

- 23. денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует

- 24. 2. По видам хозяйственной деятельности в соответствии с международными стандартами учета:

- 25. денежный поток по операционной деятельности. НАПРИМЕР

- 26. денежный поток по инвестиционной деятельности. НАПРИМЕР

- 27. денежный поток по финансовой деятельности. НАПРИМЕР

- 28. 3. По направленности движения денежных средств:

- 29. положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в

- 30. отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных

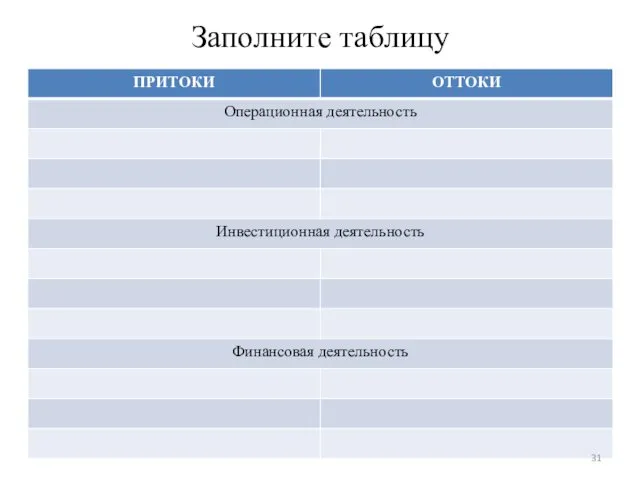

- 31. Заполните таблицу

- 32. Мы можем сказать, что положительный и отрицательный денежные потоки имеют высокую степень взаимосвязи?

- 33. 4. По методу исчисления объема:

- 34. валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени

- 35. чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием

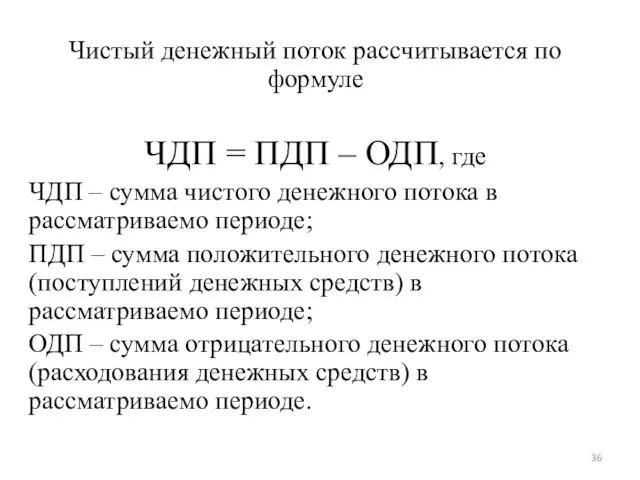

- 36. Чистый денежный поток рассчитывается по формуле ЧДП = ПДП – ОДП, где ЧДП – сумма чистого

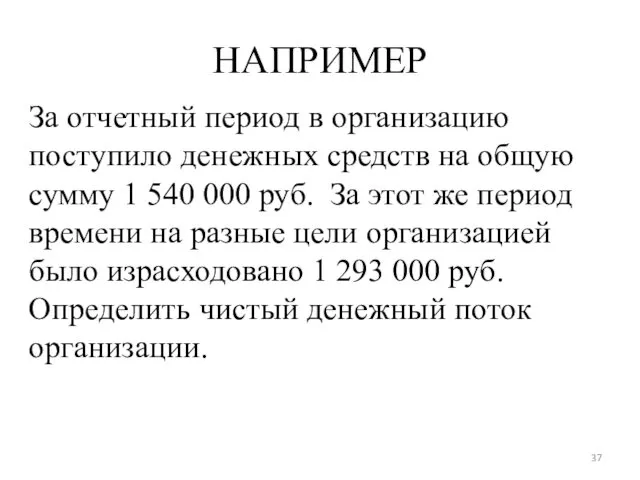

- 37. НАПРИМЕР За отчетный период в организацию поступило денежных средств на общую сумму 1 540 000 руб.

- 38. НАПРИМЕР За отчетный период в организацию поступило денежных средств на общую сумму 1 871 000 руб.

- 39. 5. По уровню достаточности объема:

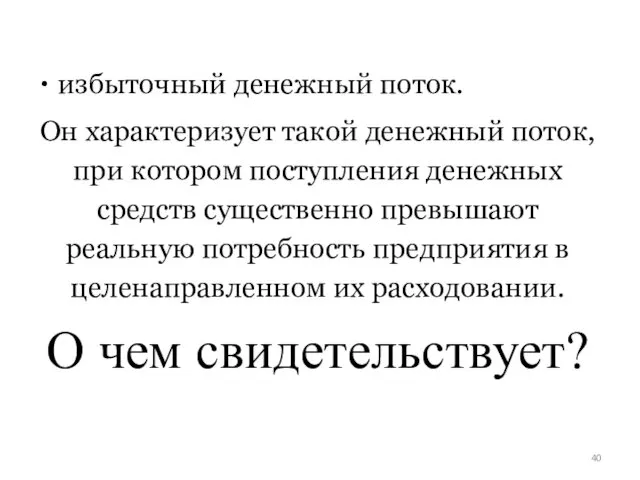

- 40. избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную

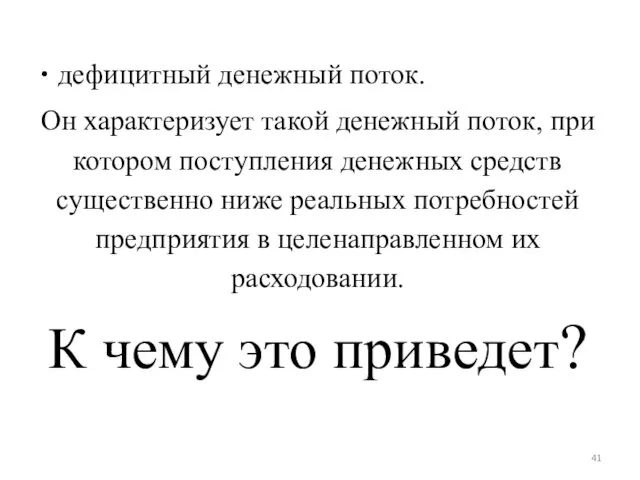

- 41. дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных

- 42. 6. По периоду времени:

- 43. краткосрочный денежный поток. Он характеризует такой денежный поток, по которому период от начала денежных поступлений или

- 44. долгосрочный денежный поток. Он характеризует такой денежный поток, по которому период от начала денежных поступлений или

- 45. 7. По формам использования денежных средств:

- 46. наличный денежный поток. Он характеризует ту часть денежного потока предприятия, которая обслуживается непосредственно наличными деньгами;

- 47. безналичный денежный поток. Он характеризует ту часть совокупного денежного потока предприятия, которая обслуживается разнообразными кредитными и

- 48. Как вы считаете почему предприятию необходимо управлять денежными потоками?

- 49. Управление денежными потоками подчинено главной цели – возрастанию рыночной стоимости предприятия.

- 50. В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач:

- 51. формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности.

- 52. оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования.

- 53. обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития.

- 54. поддержание постоянной платежеспособности предприятия.

- 55. максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования.

- 56. обеспечение оптимизации потерь стоимости денежных средств в процессе хозяйственного использования на предприятии.

- 57. В каком бухгалтерском документе отражаются все денежные потоки организации?

- 58. Из каких двух частей состоит баланс?

- 59. Что отражается в активе баланса?

- 60. Что отражается в пассиве баланса?

- 61. Если мы научимся управлять денежными потоками предприятия мы можем сказать, что мы научились управлять активами и

- 62. Т.е. взаимосвязь между управлением денежными потоками, управлением активами и пассивами четко прослеживается?

- 63. 2. Минимизация кассовых разрывов и источники финансирования кассовых разрывов.

- 64. Планирование денежных потоков в компании позволяет эффективно распределять средства и своевременно погашать текущие обязательства.

- 65. Однако в реальной практике достаточно часто возникает временный недостаток средств, что связано с неравномерностью поступления денег

- 66. Такая ситуация называется кассовый разрыв

- 67. Какие причины могут вызвать кассовый разрыв?

- 68. Методы работы; Задержки перечислений; Внешнеэкономическая ситуация; Экспортные факторы.

- 69. В качестве примера рассмотрим компанию «Ромашка», осуществляющую производство молочной продукции. Закупки свежего молока осуществляются 1 раз

- 70. В понедельник (22.08) произведена поставка товара на сумму 1 млн. рублей. Одновременно закуплено сырья на сумму

- 71. В пятницу (26.08) платеж от дебитора поступил частично – в сумме 200 тыс. рублей.

- 72. В следующий понедельник (29.08) произведена закупка сырья на сумму 500 тыс. рублей. Остаток на счете, включая

- 73. Т.е., возник кассовый разрыв в сумме 200 тыс. рублей.

- 74. Какие последствия для предприятия может повлечь за собой такая ситуация?

- 75. начисление штрафов на просрочку платежа; отсутствие поставки сырья в полном объеме и, как следствие, нарушение производственного

- 76. Для того, чтобы проанализировать, выявить и рассчитать величину и срок кассового разрыва, необходимо составить грамотный отчет

- 77. Дополнительно стоит анализировать и остатки товарных запасов – если их количество достаточно для покрытия производственной необходимости,

- 78. Величина кассового разрыва вычисляется упрощенно по следующей формуле:

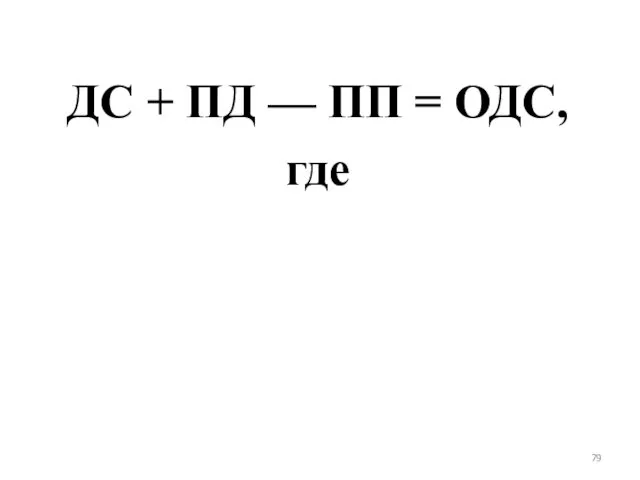

- 79. ДС + ПД — ПП = ОДС, где

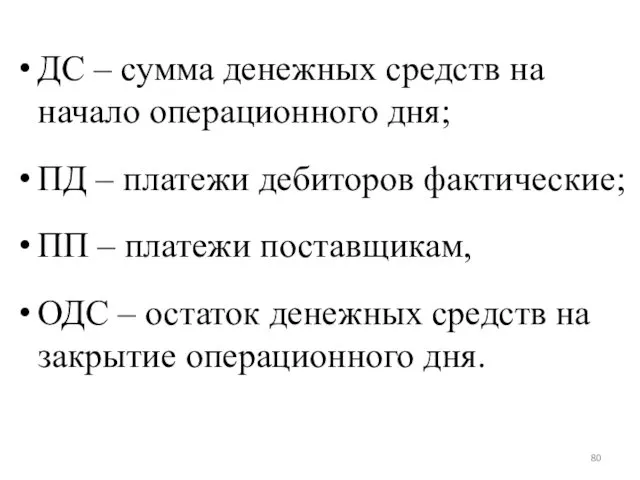

- 80. ДС – сумма денежных средств на начало операционного дня; ПД – платежи дебиторов фактические; ПП –

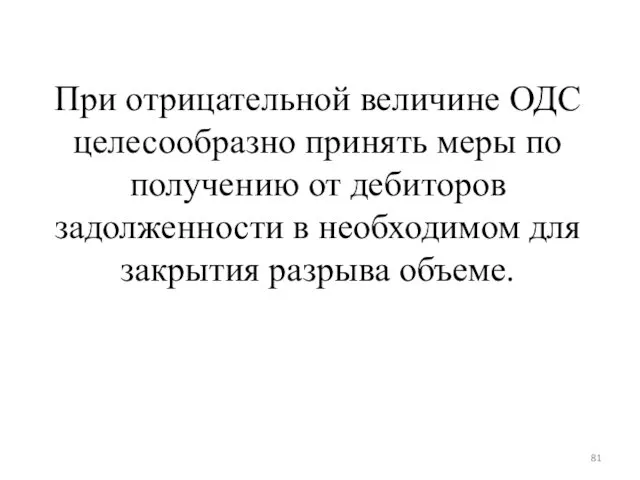

- 81. При отрицательной величине ОДС целесообразно принять меры по получению от дебиторов задолженности в необходимом для закрытия

- 82. Рассчитывать величину кассового разрыва необходимо ежедневно по данным платежного календаря.

- 83. Платежный календарь представляет собой основной оперативный финансовый план организации или план денежного оборота.

- 84. В процессе его составления все денежные расходы подкрепляются реальными источниками денежных поступлений.

- 85. Платежный календарь отражает реальные денежные потоки по расходу и приходу денежных средств и финансовых ресурсов.

- 86. Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и перечисления средств, вторым —

- 87. Это важно. Содержание платежного календаря может быть разным (в зависимости от специфики бизнеса и предпочтений заинтересованных

- 88. Соотношение между обеими частями платежного календаря должно быть таким, чтобы обеспечивалось их равенство, либо, что еще

- 89. Основная цель платежного календаря — формирование графика денежных потоков на ближайший период (от нескольких рабочих дней

- 90. Пример составления платежного календаря

- 91. Обратите внимание! Одной из особенностей платежного календаря является его постоянная актуализация. В случае недостатка денежных средств

- 92. Платежный календарь охватывает все расходы и поступления средств организации как в наличной, так и безналичной форме.

- 93. Платежный календарь в рамках предприятия ведется по отдельным видам хозяйственной деятельности, а также по различным типам

- 94. Для того, чтобы кассовые разрывы были сведены к минимуму, целесообразно принимать на постоянной основе следующие меры:

- 95. бесперебойная работа с дебиторской задолженностью; работа с дебиторами на постоянной основе, которая подразумевает надежность и прогнозируемость

- 96. Избежать кассовых разрывов компании нередко пытаются следующими способами:

- 97. получение коммерческого кредита от поставщиков; сокращение периода оборота дебиторской задолженности; реализация дебиторской задолженности компании-фактору; изъятие средств

- 98. 3. Определение свободного денежного потока на фирму и свободного денежного потока на капитал.

- 99. Для текущих и потенциальных инвесторов, вкладывающих средства в активы той или иной фирмы, основной интерес представляет

- 100. Поэтому в процессе принятия решений инвесторы уделяют основное внимание не валовому или чистому, а свободному денежному

- 101. Свободный денежный поток (Free Cash Flow, FCF) — это наличные средства компании от ее операционной (основной)

- 102. При этом выделяют:

- 103. 1. Свободный денежный поток фирмы, доступный собственникам и кредиторам вместе взятым (Free Cash Flow to the

- 104. 2. Свободный денежный поток на собственный капитал, доступный только собственникам (Free Cash Flows to Equity, FCFE).

- 105. Свободный денежный поток фирмы (free cash flow to the firm — FCFF) — это посленалоговый денежный

- 106. Так как этот поток создается производственными или операционными активами фирмы, его часто называют денежным потоком от

- 107. Поскольку FCFF представляет собой денежный поток, полученный в результате эксплуатации активов, который направлен инвесторам, его величина

- 108. Величина FCFF может быть рассчитана различными способами. В структуре этого потока можно выделить три основных элемента:

- 109. Положительная величина FCFF означает, что фирма зарабатывает от эксплуатации своих активов больше, чем привлекает средств извне,

- 110. В свою очередь, отрицательная величина FCFF указывает на нехватку внутренних источников денежных средств и на необходимость

- 111. Следует отметить, что отрицательный FCFF не всегда является негативным фактором при оценке деятельности фирмы. Многие растущие

- 112. Однако, если посленалоговая прибыль от операций незначительна, то предприятие, возможно, имеет серьезные проблемы с ведением основной

- 113. Денежные потоки от активов являются основным объектом инвестиционного анализа и при оценке стоимости фирмы.

- 114. Основными рычагами роста этого показателя являются: - увеличение операционной прибыли EBIT посредством снижения затрат и наращивания

- 115. FCFE — свободный денежный поток на собственный капитал

- 116. В свою очередь, денежный поток собственникам FCFE включает:

- 117. - выплаченные дивиденды; - чистые изменения в собственном капитале (новые эмиссии минус выкуп собственных акций, долей,

- 118. FCFE — это количество денег, оставшихся из прибыли после уплаты налогов, платежей по долгам и расходов

- 119. К ней прибавляется амортизация, истощение и износ (Depreciation, depletion and amortization ) из отчета о прибылях

- 120. Далее вычитаются капитальные затраты (Capital expenditures) — это расходы на обслуживание текущей деятельности, модернизация и приобретение

- 122. Скачать презентацию

ПЛАН:

Значение денежных потоков для финансового управления компанией.

Минимизация кассовых разрывов и источники

ПЛАН:

Значение денежных потоков для финансового управления компанией.

Минимизация кассовых разрывов и источники

Формула товарного производства

Д – Т – … П … –

Формула товарного производства

Д – Т – … П … –

Денежные средства предприятия:

Денежные средства предприятия:

Касса

Что вы знаете о кассе?

- какие потребности обеспечивает касса (текущие: выдача

Касса

Что вы знаете о кассе?

- какие потребности обеспечивает касса (текущие: выдача

Расчетный счет.

Что вы знаете о расчетном счете?

кому и где открывается;

сколько расчетных

Расчетный счет.

Что вы знаете о расчетном счете?

кому и где открывается;

сколько расчетных

Валютный счет

кому открывается валютный счет;

на каком сете ведется учет операций по

Валютный счет

кому открывается валютный счет;

на каком сете ведется учет операций по

Депозит.

- что такое депозит;

- какие денежные средства могут храниться

Депозит.

- что такое депозит;

- какие денежные средства могут храниться

Ценные бумаги.

- почему ценные бумаги относят к денежным средствам (это

Ценные бумаги.

- почему ценные бумаги относят к денежным средствам (это

Значение

денежных потоков

для

финансового управления компанией.

Значение

денежных потоков

для

финансового управления компанией.

Денежный поток организации представляет собой

совокупность распределенных во времени поступлений и

Денежный поток организации представляет собой

совокупность распределенных во времени поступлений и

Следует различать два понятия:

денежные потоки

и

денежные средства

Следует различать два понятия:

денежные потоки

и

денежные средства

Денежные средства –

это

валовые поступления

и

платежи предприятия.

Денежные средства –

это

валовые поступления

и

платежи предприятия.

Для денежного потока характерны следующие особенности:

поток денежных средств отражает результат

Для денежного потока характерны следующие особенности:

поток денежных средств отражает результат

Понятие

"денежный поток предприятия" является

агрегированным,

включающим в свой состав многочисленные

Понятие

"денежный поток предприятия" является

агрегированным,

включающим в свой состав многочисленные

Эффективно организованные денежные потоки являются важнейшим симптомом «финансового здоровья»,

предпосылкой достижения

Эффективно организованные денежные потоки являются важнейшим симптомом «финансового здоровья»,

предпосылкой достижения

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной

Основные признаки классификации денежных потоков:

Основные признаки классификации денежных потоков:

1. По масштабам обслуживания хозяйственного процесса:

1. По масштабам обслуживания хозяйственного процесса:

денежный поток по предприятию в целом.

Это наиболее агрегированный вид денежного

денежный поток по предприятию в целом.

Это наиболее агрегированный вид денежного

денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия.

Такая дифференциация

денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия.

Такая дифференциация

денежный поток по отдельным хозяйственным операциям.

В системе хозяйственного процесса предприятия

денежный поток по отдельным хозяйственным операциям.

В системе хозяйственного процесса предприятия

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета:

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета:

денежный поток по операционной деятельности.

НАПРИМЕР

денежный поток по операционной деятельности.

НАПРИМЕР

денежный поток по инвестиционной деятельности.

НАПРИМЕР

денежный поток по инвестиционной деятельности.

НАПРИМЕР

денежный поток по финансовой деятельности.

НАПРИМЕР

денежный поток по финансовой деятельности.

НАПРИМЕР

3. По направленности движения денежных средств:

3. По направленности движения денежных средств:

положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от

положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от

отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе

отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе

Заполните таблицу

Заполните таблицу

Мы можем сказать, что

положительный и отрицательный денежные потоки

имеют

высокую

Мы можем сказать, что

положительный и отрицательный денежные потоки

имеют

высокую

4. По методу исчисления объема:

4. По методу исчисления объема:

валовой денежный поток.

Он характеризует всю совокупность поступлений или расходования денежных

валовой денежный поток.

Он характеризует всю совокупность поступлений или расходования денежных

чистый денежный поток.

Он характеризует разницу между положительным и отрицательным денежными

чистый денежный поток.

Он характеризует разницу между положительным и отрицательным денежными

Чистый денежный поток рассчитывается по формуле

ЧДП = ПДП – ОДП,

Чистый денежный поток рассчитывается по формуле

ЧДП = ПДП – ОДП,

НАПРИМЕР

За отчетный период в организацию поступило денежных средств на общую сумму

НАПРИМЕР

За отчетный период в организацию поступило денежных средств на общую сумму

НАПРИМЕР

За отчетный период в организацию поступило денежных средств на общую сумму

НАПРИМЕР

За отчетный период в организацию поступило денежных средств на общую сумму

5. По уровню достаточности объема:

5. По уровню достаточности объема:

избыточный денежный поток.

Он характеризует такой денежный поток, при котором поступления

избыточный денежный поток.

Он характеризует такой денежный поток, при котором поступления

дефицитный денежный поток.

Он характеризует такой денежный поток, при котором поступления

дефицитный денежный поток.

Он характеризует такой денежный поток, при котором поступления

6. По периоду времени:

6. По периоду времени:

краткосрочный денежный поток.

Он характеризует такой денежный поток, по которому период

краткосрочный денежный поток.

Он характеризует такой денежный поток, по которому период

долгосрочный денежный поток.

Он характеризует такой денежный поток, по которому период

долгосрочный денежный поток.

Он характеризует такой денежный поток, по которому период

7. По формам использования денежных средств:

7. По формам использования денежных средств:

наличный денежный поток.

Он характеризует ту часть денежного потока предприятия, которая

наличный денежный поток.

Он характеризует ту часть денежного потока предприятия, которая

безналичный денежный поток.

Он характеризует ту часть совокупного денежного потока предприятия,

безналичный денежный поток.

Он характеризует ту часть совокупного денежного потока предприятия,

Как вы считаете почему предприятию необходимо управлять денежными потоками?

Как вы считаете почему предприятию необходимо управлять денежными потоками?

Управление денежными потоками подчинено главной цели – возрастанию рыночной стоимости предприятия.

Управление денежными потоками подчинено главной цели – возрастанию рыночной стоимости предприятия.

В процессе реализации своей главной цели управление денежными потоками предприятия направлено

В процессе реализации своей главной цели управление денежными потоками предприятия направлено

формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его

формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его

оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности

оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности

обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития.

обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития.

поддержание постоянной платежеспособности предприятия.

поддержание постоянной платежеспособности предприятия.

максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на

максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на

обеспечение оптимизации потерь стоимости денежных средств в процессе хозяйственного использования на

обеспечение оптимизации потерь стоимости денежных средств в процессе хозяйственного использования на

В каком бухгалтерском документе отражаются все денежные потоки организации?

В каком бухгалтерском документе отражаются все денежные потоки организации?

Из каких двух частей состоит баланс?

Из каких двух частей состоит баланс?

Что отражается в активе баланса?

Что отражается в активе баланса?

Что отражается в пассиве баланса?

Что отражается в пассиве баланса?

Если мы научимся управлять денежными потоками предприятия мы можем сказать, что

Если мы научимся управлять денежными потоками предприятия мы можем сказать, что

Т.е. взаимосвязь между управлением денежными потоками,

управлением активами и пассивами

четко

Т.е. взаимосвязь между управлением денежными потоками,

управлением активами и пассивами

четко

2. Минимизация кассовых разрывов и источники финансирования кассовых разрывов.

2. Минимизация кассовых разрывов и источники финансирования кассовых разрывов.

Планирование денежных потоков в компании позволяет эффективно распределять средства и своевременно

Планирование денежных потоков в компании позволяет эффективно распределять средства и своевременно

Однако в реальной практике достаточно часто возникает временный недостаток средств, что

Однако в реальной практике достаточно часто возникает временный недостаток средств, что

Такая ситуация называется кассовый разрыв

Такая ситуация называется кассовый разрыв

Какие причины могут вызвать кассовый разрыв?

Какие причины могут вызвать кассовый разрыв?

Методы работы;

Задержки перечислений;

Внешнеэкономическая ситуация;

Экспортные факторы.

Методы работы;

Задержки перечислений;

Внешнеэкономическая ситуация;

Экспортные факторы.

В качестве примера рассмотрим компанию «Ромашка», осуществляющую производство молочной продукции.

Закупки свежего

В качестве примера рассмотрим компанию «Ромашка», осуществляющую производство молочной продукции.

Закупки свежего

В понедельник (22.08) произведена поставка товара на сумму 1 млн. рублей.

В понедельник (22.08) произведена поставка товара на сумму 1 млн. рублей.

В пятницу (26.08) платеж от дебитора поступил частично –

в сумме

В пятницу (26.08) платеж от дебитора поступил частично –

в сумме

В следующий понедельник (29.08) произведена закупка сырья на сумму

500 тыс.

В следующий понедельник (29.08) произведена закупка сырья на сумму

500 тыс.

Т.е., возник кассовый разрыв в сумме 200 тыс. рублей.

Т.е., возник кассовый разрыв в сумме 200 тыс. рублей.

Какие последствия для предприятия может повлечь за собой такая ситуация?

Какие последствия для предприятия может повлечь за собой такая ситуация?

начисление штрафов на просрочку платежа;

отсутствие поставки сырья в полном объеме и,

начисление штрафов на просрочку платежа;

отсутствие поставки сырья в полном объеме и,

Для того, чтобы проанализировать, выявить и рассчитать величину и

срок кассового

Для того, чтобы проанализировать, выявить и рассчитать величину и

срок кассового

Дополнительно стоит анализировать и остатки товарных запасов – если их количество

Дополнительно стоит анализировать и остатки товарных запасов – если их количество

Величина кассового разрыва вычисляется упрощенно по следующей формуле:

Величина кассового разрыва вычисляется упрощенно по следующей формуле:

ДС + ПД — ПП = ОДС,

где

ДС + ПД — ПП = ОДС,

где

ДС – сумма денежных средств на начало операционного дня;

ПД – платежи

ДС – сумма денежных средств на начало операционного дня;

ПД – платежи

При отрицательной величине ОДС целесообразно принять меры по получению от дебиторов

При отрицательной величине ОДС целесообразно принять меры по получению от дебиторов

Рассчитывать величину кассового разрыва необходимо ежедневно по данным

платежного календаря.

Рассчитывать величину кассового разрыва необходимо ежедневно по данным

платежного календаря.

Платежный календарь

представляет собой основной оперативный финансовый план организации

или

план денежного

Платежный календарь

представляет собой основной оперативный финансовый план организации

или

план денежного

В процессе его составления все денежные расходы подкрепляются реальными источниками денежных

В процессе его составления все денежные расходы подкрепляются реальными источниками денежных

Платежный календарь отражает реальные денежные потоки по расходу и приходу денежных

Платежный календарь отражает реальные денежные потоки по расходу и приходу денежных

Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и

Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и

Это важно.

Содержание платежного календаря может быть разным (в зависимости от специфики

Это важно.

Содержание платежного календаря может быть разным (в зависимости от специфики

Соотношение между обеими частями платежного календаря должно быть таким, чтобы обеспечивалось

Соотношение между обеими частями платежного календаря должно быть таким, чтобы обеспечивалось

Основная цель платежного календаря — формирование графика денежных потоков на ближайший период

Основная цель платежного календаря — формирование графика денежных потоков на ближайший период

Пример

составления платежного календаря

Пример

составления платежного календаря

Обратите внимание!

Одной из особенностей платежного календаря является его постоянная актуализация.

В

Обратите внимание!

Одной из особенностей платежного календаря является его постоянная актуализация.

В

Платежный календарь охватывает все расходы и поступления средств организации

как в

Платежный календарь охватывает все расходы и поступления средств организации

как в

Платежный календарь в рамках предприятия ведется по отдельным видам хозяйственной деятельности,

Платежный календарь в рамках предприятия ведется по отдельным видам хозяйственной деятельности,

Для того, чтобы кассовые разрывы были сведены к минимуму, целесообразно принимать

Для того, чтобы кассовые разрывы были сведены к минимуму, целесообразно принимать

бесперебойная работа с дебиторской задолженностью;

работа с дебиторами на постоянной основе, которая

бесперебойная работа с дебиторской задолженностью;

работа с дебиторами на постоянной основе, которая

Избежать кассовых разрывов компании нередко пытаются следующими способами:

Избежать кассовых разрывов компании нередко пытаются следующими способами:

получение коммерческого кредита от поставщиков;

сокращение периода оборота дебиторской задолженности;

реализация дебиторской задолженности

получение коммерческого кредита от поставщиков;

сокращение периода оборота дебиторской задолженности;

реализация дебиторской задолженности

3. Определение свободного денежного потока на фирму и свободного денежного потока

3. Определение свободного денежного потока на фирму и свободного денежного потока

Для текущих и потенциальных инвесторов, вкладывающих средства в активы той или

Для текущих и потенциальных инвесторов, вкладывающих средства в активы той или

Поэтому в процессе принятия решений инвесторы уделяют основное внимание не валовому

Поэтому в процессе принятия решений инвесторы уделяют основное внимание не валовому

Свободный денежный поток

(Free Cash Flow, FCF) —

это наличные средства

Свободный денежный поток

(Free Cash Flow, FCF) —

это наличные средства

При этом выделяют:

При этом выделяют:

1. Свободный денежный поток фирмы, доступный собственникам и кредиторам вместе взятым (Free

1. Свободный денежный поток фирмы, доступный собственникам и кредиторам вместе взятым (Free

2. Свободный денежный поток на собственный капитал, доступный только собственникам (Free Cash

2. Свободный денежный поток на собственный капитал, доступный только собственникам (Free Cash

Свободный денежный поток фирмы

(free cash flow to the firm — FCFF) —

Свободный денежный поток фирмы

(free cash flow to the firm — FCFF) —

Так как этот поток создается производственными или

операционными активами фирмы, его

Так как этот поток создается производственными или

операционными активами фирмы, его

Поскольку FCFF представляет собой денежный поток, полученный в результате эксплуатации активов, который направлен

Поскольку FCFF представляет собой денежный поток, полученный в результате эксплуатации активов, который направлен

Величина FCFF может быть рассчитана различными способами. В структуре этого потока

Величина FCFF может быть рассчитана различными способами. В структуре этого потока

Положительная величина FCFF означает, что фирма зарабатывает от эксплуатации своих активов

Положительная величина FCFF означает, что фирма зарабатывает от эксплуатации своих активов

В свою очередь, отрицательная величина FCFF указывает на нехватку внутренних источников

В свою очередь, отрицательная величина FCFF указывает на нехватку внутренних источников

Следует отметить, что отрицательный FCFF не всегда является негативным фактором при

Следует отметить, что отрицательный FCFF не всегда является негативным фактором при

Однако, если посленалоговая прибыль от операций незначительна, то предприятие, возможно, имеет

Однако, если посленалоговая прибыль от операций незначительна, то предприятие, возможно, имеет

Денежные потоки от активов являются основным объектом инвестиционного анализа и при

Денежные потоки от активов являются основным объектом инвестиционного анализа и при

Основными рычагами роста этого показателя являются:

- увеличение операционной прибыли EBIT посредством

Основными рычагами роста этого показателя являются: - увеличение операционной прибыли EBIT посредством

FCFE — свободный денежный поток на собственный капитал

FCFE — свободный денежный поток на собственный капитал

В свою очередь, денежный поток собственникам FCFE включает:

В свою очередь, денежный поток собственникам FCFE включает:

- выплаченные дивиденды;

- чистые изменения в собственном капитале (новые эмиссии минус

- выплаченные дивиденды; - чистые изменения в собственном капитале (новые эмиссии минус

FCFE — это количество денег, оставшихся из прибыли после уплаты налогов,

FCFE — это количество денег, оставшихся из прибыли после уплаты налогов,

К ней прибавляется амортизация, истощение и износ (Depreciation, depletion and amortization

К ней прибавляется амортизация, истощение и износ (Depreciation, depletion and amortization

Далее вычитаются капитальные затраты (Capital expenditures) — это расходы на обслуживание

Далее вычитаются капитальные затраты (Capital expenditures) — это расходы на обслуживание

Предмет и структура курса мировой экономики. (Тема 1)

Предмет и структура курса мировой экономики. (Тема 1) География - наука о Земле

География - наука о Земле Электроэнергетика. Виды электроэнергетики

Электроэнергетика. Виды электроэнергетики Презентация педагогического опыта

Презентация педагогического опыта ЯМР спектроскопия

ЯМР спектроскопия Многообразие кольчатых червей

Многообразие кольчатых червей Транспорт_авиа_гражданская техника

Транспорт_авиа_гражданская техника Презентация к родительскому собранию на тему Мама, папа,я - читающая семья

Презентация к родительскому собранию на тему Мама, папа,я - читающая семья Презентация к праздничному мероприятию А ну-ка, девочки!

Презентация к праздничному мероприятию А ну-ка, девочки! Отчет за 1й квартал 2022 Волкова

Отчет за 1й квартал 2022 Волкова Учебно-методическая разработка урока. Тема; географические координаты, 6 класс

Учебно-методическая разработка урока. Тема; географические координаты, 6 класс Действие расчета по развертыванию и обслуживанию войсковых передвижных электростанций

Действие расчета по развертыванию и обслуживанию войсковых передвижных электростанций Потребности в перемещении людей и товаров,

Потребности в перемещении людей и товаров, Алфавит и словарь языка Паскаль

Алфавит и словарь языка Паскаль Изменения законодательства по НДС, НДФЛ, налогу на прибыль, УСН, ЕНВД

Изменения законодательства по НДС, НДФЛ, налогу на прибыль, УСН, ЕНВД Программирование на языке Python. Введение в язык Python

Программирование на языке Python. Введение в язык Python Инфекции, связанные с медицинской помощью. (Модуль 11)

Инфекции, связанные с медицинской помощью. (Модуль 11) Дербес компьютердің құрылғылары

Дербес компьютердің құрылғылары Суперкомпьютеры. Немного истории

Суперкомпьютеры. Немного истории Окружность. Длина окружности

Окружность. Длина окружности Кубань в каменном веке

Кубань в каменном веке Основы волонтёрского движения

Основы волонтёрского движения ПАЛЬЧИКОВЫЕ ИГРЫ (презентация)

ПАЛЬЧИКОВЫЕ ИГРЫ (презентация) Музыкальная драматургия. Развитие музыки

Музыкальная драматургия. Развитие музыки Пищевые заболевания и отравления

Пищевые заболевания и отравления диагностика межличностных отношений в подготовительной к школе группе, коррекционная развивающая программа по развитию межличностных отношений у детей старшего дошкольного возраста

диагностика межличностных отношений в подготовительной к школе группе, коррекционная развивающая программа по развитию межличностных отношений у детей старшего дошкольного возраста Тақырып “подагра”

Тақырып “подагра” Занятие по медико-санитарной помощи ОЖОГИ

Занятие по медико-санитарной помощи ОЖОГИ