- Денежный оборот и денежное обращение. Система расчетов

Содержание

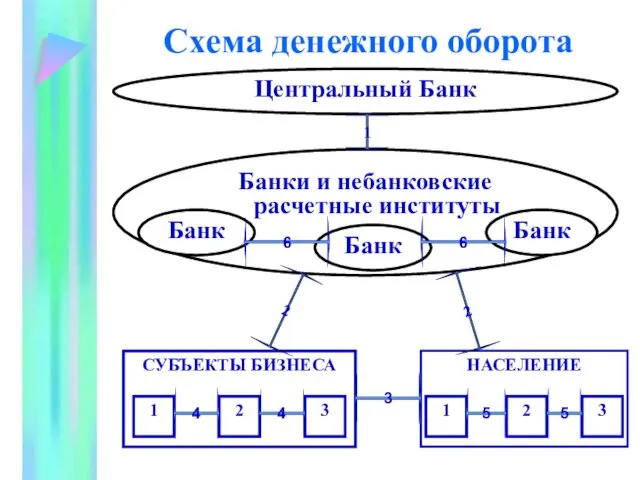

- 2. Схема денежного оборота Центральный Банк Банки и небанковские расчетные институты Банк Банк Банк 1 6 6

- 3. Денежная эмиссия Денежная эмиссия (от лат. emissio – выпуск) увеличение денежной массы в обращении Разновидности: -

- 4. Закон денежного обращения 1 К = С / V, где К - необходимая денежная масса; С

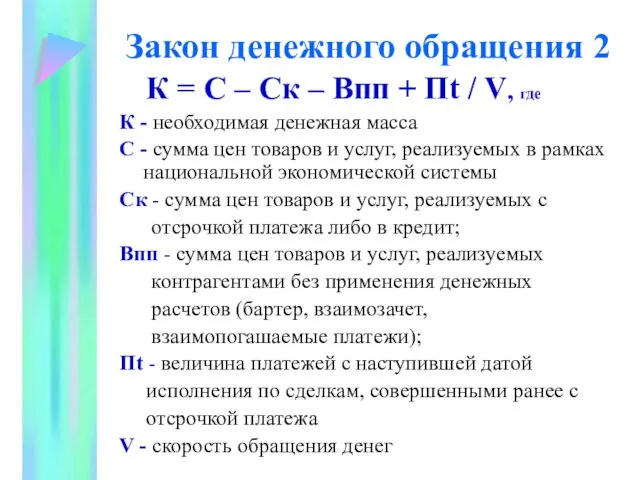

- 5. Закон денежного обращения 2 К = С – Ск – Впп + Пt / V, где

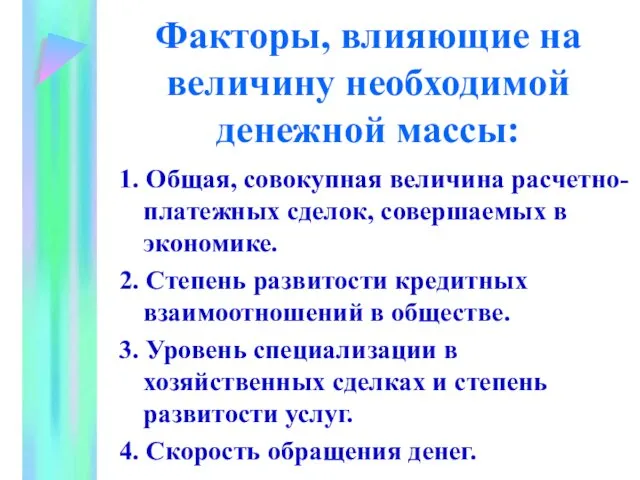

- 6. Факторы, влияющие на величину необходимой денежной массы: 1. Общая, совокупная величина расчетно-платежных сделок, совершаемых в экономике.

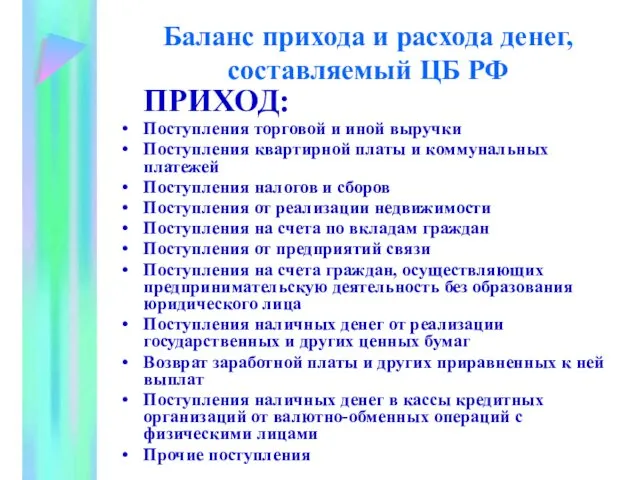

- 7. Баланс прихода и расхода денег, составляемый ЦБ РФ ПРИХОД: Поступления торговой и иной выручки Поступления квартирной

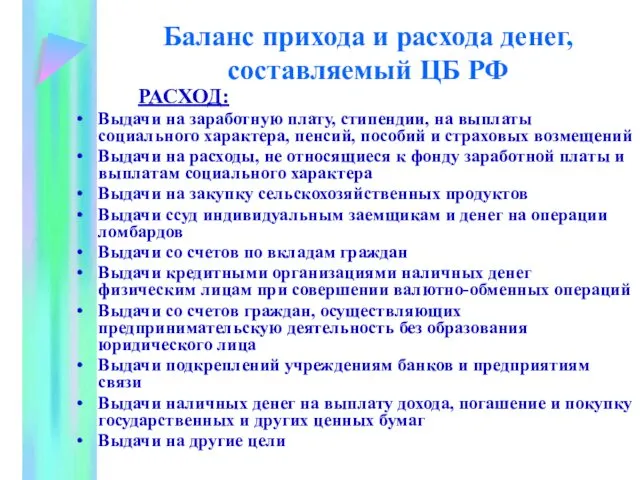

- 8. Баланс прихода и расхода денег, составляемый ЦБ РФ РАСХОД: Выдачи на заработную плату, стипендии, на выплаты

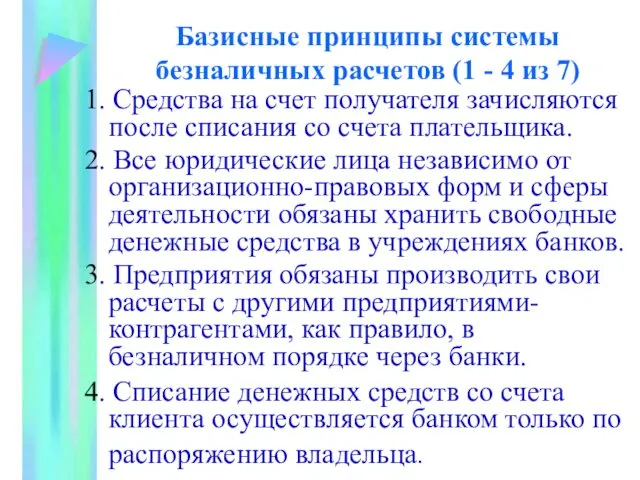

- 9. Базисные принципы системы безналичных расчетов (1 - 4 из 7) 1. Средства на счет получателя зачисляются

- 10. Базисные принципы системы безналичных расчетов (5 - 7 из 7) 5. Участники хозяйственных операций вправе самостоятельно

- 11. Уровни системы безналичных расчетов 1. Расчеты хозяйствующих нефинансовых субъектов- резидентов внутри национальной экономической системы; 2. Межбанковские

- 12. РАСЧЕТЫ Расчетный счет специальный счет, открываемый банками юридическим лицам, для хранения временно свободных денежных средств и

- 13. РАСЧЕТЫ Текущий счет открывается следующим клиентам: - некоммерческие и общественные организации, для которых получение прибыли не

- 14. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ Платежное поручение письменное распоряжение владельца счета банку, о переводе определенной денежной суммы на указанный

- 15. Схема расчетов с использованием платежного поручения . БАНК плательщика БАНК получателя ПЛАТЕЛЬЩИК ПОЛУЧАТЕЛЬ (поставляет товара, выполняет

- 16. ЧЕК Чек - ценная бумага, содержащая ничем не обусловленное распоряжение владельца счета чекодателя банку, хранящему его

- 17. Схема расчетов с использованием чеков . БАНК чекодателя БАНК чекодержателя ЧЕКОДАТЕЛЬ ЧЕКОДЕРЖАТЕЛЬ 3 2 1 5

- 18. Схема расчетов с использованием чеков из лимитированных чековых книжек . БАНК чекодателя ЧЕКОДАТЕЛЬ ЧЕКОДЕРЖАТЕЛЬ 4 3

- 19. ИНКАССО Платежное требование является расчетным документом, содержащим требование получателя средств по основному договору к должнику (плательщику)

- 20. ИНКАССО Акцепт (от латинского acceptus – принятый) означает согласие, принятие плательщиком обязательств для исполнения. Акцептованный документ

- 21. ИНКАССО Акцепт Формы акцепта: Молчаливый акцепт Гласный акцепт

- 22. ИНКАССО Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счета плательщика

- 23. Схема расчетов по платежному требованию . БАНК плательщика БАНК получателя ПЛАТЕЛЬЩИК (покупатель товара, услуг, работ) ПОЛУЧАТЕЛЬ

- 24. АККРЕДИТИВ Аккредитив (от лат. accredo – доверяю) условное денежное обязательство, принимаемое банком по поручению плательщика, произвести

- 25. Схема расчетов с использованием аккредитива БАНК плательщика БАНК получателя ПЛАТЕЛЬЩИК ПОЛУЧАТЕЛЬ (поставляет товара, выполняет работы, оказывает

- 26. АККРЕДИТИВ В системе безналичных расчетов РФ могут применяться следующие виды аккредитивов: покрытые (депонированные), непокрытые (гарантированные) отзывной,

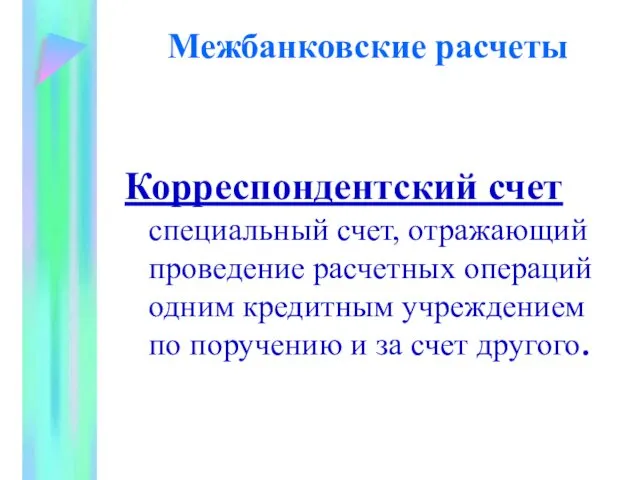

- 27. Межбанковские расчеты Корреспондентский счет специальный счет, отражающий проведение расчетных операций одним кредитным учреждением по поручению и

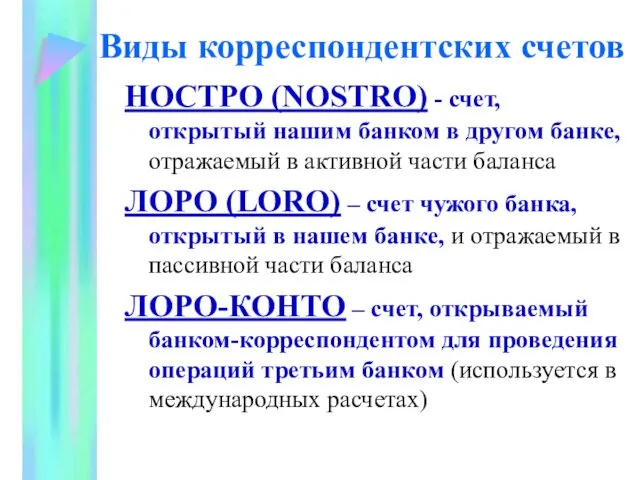

- 28. Виды корреспондентских счетов НОСТРО (NOSTRO) - счет, открытый нашим банком в другом банке, отражаемый в активной

- 29. Расчетная сеть Банка России . РКЦ 1 РКЦ 2 РКЦ 4 РКЦ 3 1-й уровень 2-й

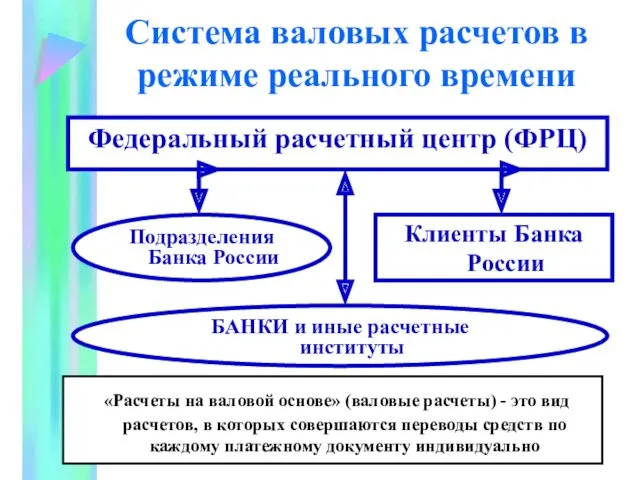

- 30. Система валовых расчетов в режиме реального времени Федеральный расчетный центр (ФРЦ) «Расчеты на валовой основе» (валовые

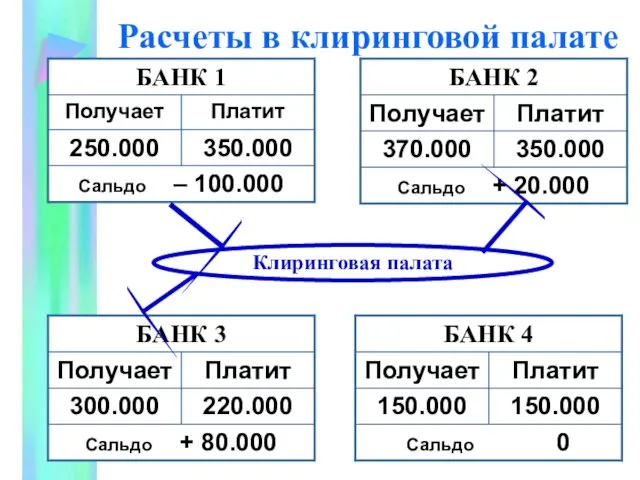

- 31. Расчеты в клиринговой палате Клиринговая палата

- 32. Платежная система TARGET (Transeuropean Automated Real Time Settlement System) . ЕВРОПЕЙСКИЙ ЦЕНТРАЛЬНЫЙ БАНК ЦЕНТРО- БАНК ЦЕНТРО-

- 33. Европейская банковская ассоциация - Система нетто-расчетов - Функцию счетной палаты выполняет Банк международных расчетов, БАЗЕЛЬ. -

- 34. Платежная система Mondex International. - Разработана для совершения небольших платежей посредством Интернета - Основана в 1990

- 35. Расчетная система Fed wire - Основана в 1914г. Федеральной резервной системе США - Участниками системы, помимо

- 36. Система CHIPS Clearing Houst Interbank Payment System Существует с 1971 г. Управляется Нью-йоркской ассоциацией расчетных палат

- 37. Международная межбанковская сеть S.W.I.F.T. Society for Worldwide Interbank Financial Telecommunication (Общество Всемирных Межбанковских Финансовых Телекоммуникаций) -

- 39. Скачать презентацию

Схема денежного оборота

Центральный Банк

Банки и небанковские расчетные институты

Банк

Банк

Банк

1

6

6

СУБЪЕКТЫ БИЗНЕСА

НАСЕЛЕНИЕ

1

2

3

1

2

3

2

2

3

4

4

5

5

Схема денежного оборота

Центральный Банк

Банки и небанковские расчетные институты

Банк

Банк

Банк

1

6

6

СУБЪЕКТЫ БИЗНЕСА

НАСЕЛЕНИЕ

1

2

3

1

2

3

2

2

3

4

4

5

5

Денежная эмиссия

Денежная эмиссия

(от лат. emissio – выпуск) увеличение

денежной массы в обращении

Разновидности:

-

Денежная эмиссия

Денежная эмиссия

(от лат. emissio – выпуск) увеличение

денежной массы в обращении

Разновидности:

-

Закон денежного обращения 1

К = С / V, где

К - необходимая денежная

Закон денежного обращения 1

К = С / V, где

К - необходимая денежная

Закон денежного обращения 2

К = С – Ск – Впп + Пt

Закон денежного обращения 2

К = С – Ск – Впп + Пt

Факторы, влияющие на величину необходимой денежной массы:

1. Общая, совокупная величина расчетно-платежных сделок, совершаемых

Факторы, влияющие на величину необходимой денежной массы:

1. Общая, совокупная величина расчетно-платежных сделок, совершаемых

Баланс прихода и расхода денег, составляемый ЦБ РФ

ПРИХОД:

Поступления торговой и иной выручки

Баланс прихода и расхода денег, составляемый ЦБ РФ

ПРИХОД:

Поступления торговой и иной выручки

Баланс прихода и расхода денег, составляемый ЦБ РФ

РАСХОД:

Выдачи на заработную плату, стипендии,

Баланс прихода и расхода денег, составляемый ЦБ РФ

РАСХОД:

Выдачи на заработную плату, стипендии,

Базисные принципы системы безналичных расчетов (1 - 4 из 7)

1. Средства на счет

Базисные принципы системы безналичных расчетов (1 - 4 из 7)

1. Средства на счет

Базисные принципы системы безналичных расчетов (5 - 7 из 7)

5. Участники хозяйственных операций

Базисные принципы системы безналичных расчетов (5 - 7 из 7)

5. Участники хозяйственных операций

Уровни системы безналичных расчетов

1. Расчеты хозяйствующих

нефинансовых субъектов-

резидентов внутри национальной экономической

Уровни системы безналичных расчетов

1. Расчеты хозяйствующих

нефинансовых субъектов-

резидентов внутри национальной экономической

РАСЧЕТЫ

Расчетный счет

специальный счет, открываемый

банками юридическим лицам, для

хранения временно свободных

денежных

РАСЧЕТЫ

Расчетный счет

специальный счет, открываемый

банками юридическим лицам, для

хранения временно свободных

денежных

РАСЧЕТЫ

Текущий счет

открывается следующим клиентам:

- некоммерческие и общественные организации, для которых получение прибыли

РАСЧЕТЫ

Текущий счет

открывается следующим клиентам:

- некоммерческие и общественные организации, для которых получение прибыли

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Платежное поручение

письменное распоряжение владельца

счета банку, о переводе

определенной денежной суммы

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

Платежное поручение

письменное распоряжение владельца

счета банку, о переводе

определенной денежной суммы

Схема расчетов с использованием

платежного поручения

.

БАНК

плательщика

БАНК

получателя

ПЛАТЕЛЬЩИК

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

1

2

3

Схема расчетов с использованием

платежного поручения

.

БАНК

плательщика

БАНК

получателя

ПЛАТЕЛЬЩИК

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

1

2

3

ЧЕК

Чек - ценная бумага, содержащая ничем не обусловленное распоряжение владельца счета чекодателя банку,

ЧЕК

Чек - ценная бумага, содержащая ничем не обусловленное распоряжение владельца счета чекодателя банку,

Схема расчетов

с использованием чеков

.

БАНК

чекодателя

БАНК

чекодержателя

ЧЕКОДАТЕЛЬ

ЧЕКОДЕРЖАТЕЛЬ

3

2

1

5

4

3А

Схема расчетов

с использованием чеков

.

БАНК

чекодателя

БАНК

чекодержателя

ЧЕКОДАТЕЛЬ

ЧЕКОДЕРЖАТЕЛЬ

3

2

1

5

4

3А

Схема расчетов

с использованием чеков из лимитированных чековых книжек

.

БАНК

чекодателя

ЧЕКОДАТЕЛЬ

ЧЕКОДЕРЖАТЕЛЬ

4

3

1

2

5

Схема расчетов

с использованием чеков из лимитированных чековых книжек

.

БАНК

чекодателя

ЧЕКОДАТЕЛЬ

ЧЕКОДЕРЖАТЕЛЬ

4

3

1

2

5

ИНКАССО

Платежное требование

является расчетным документом,

содержащим требование получателя

средств по основному договору к

ИНКАССО

Платежное требование

является расчетным документом,

содержащим требование получателя

средств по основному договору к

ИНКАССО

Акцепт

(от латинского acceptus – принятый)

означает согласие, принятие

плательщиком обязательств для

исполнения.

ИНКАССО

Акцепт

(от латинского acceptus – принятый)

означает согласие, принятие

плательщиком обязательств для

исполнения.

ИНКАССО

Акцепт

Формы акцепта:

Молчаливый акцепт

Гласный акцепт

ИНКАССО

Акцепт

Формы акцепта:

Молчаливый акцепт

Гласный акцепт

ИНКАССО

Инкассовое поручение

является расчетным документом,

на основании которого

производится списание денежных

средств со

ИНКАССО

Инкассовое поручение

является расчетным документом,

на основании которого

производится списание денежных

средств со

Схема расчетов по

платежному требованию

.

БАНК

плательщика

БАНК

получателя

ПЛАТЕЛЬЩИК

(покупатель товара, услуг, работ)

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

Схема расчетов по

платежному требованию

.

БАНК

плательщика

БАНК

получателя

ПЛАТЕЛЬЩИК

(покупатель товара, услуг, работ)

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

АККРЕДИТИВ

Аккредитив (от лат. accredo – доверяю)

условное денежное обязательство,

принимаемое банком по поручению

АККРЕДИТИВ

Аккредитив (от лат. accredo – доверяю)

условное денежное обязательство,

принимаемое банком по поручению

Схема расчетов

с использованием аккредитива

БАНК

плательщика

БАНК

получателя

ПЛАТЕЛЬЩИК

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

1

5

2

8

9.

3

7

10

6.

4

Схема расчетов

с использованием аккредитива

БАНК

плательщика

БАНК

получателя

ПЛАТЕЛЬЩИК

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

1

5

2

8

9.

3

7

10

6.

4

АККРЕДИТИВ

В системе безналичных расчетов

РФ могут применяться

следующие виды аккредитивов:

покрытые (депонированные),

непокрытые (гарантированные)

АККРЕДИТИВ

В системе безналичных расчетов

РФ могут применяться

следующие виды аккредитивов:

покрытые (депонированные),

непокрытые (гарантированные)

Межбанковские расчеты

Корреспондентский счет специальный счет, отражающий проведение расчетных операций одним кредитным учреждением по

Межбанковские расчеты

Корреспондентский счет специальный счет, отражающий проведение расчетных операций одним кредитным учреждением по

Виды корреспондентских счетов

НОСТРО (NOSTRO) - счет, открытый нашим банком в другом банке, отражаемый

Виды корреспондентских счетов

НОСТРО (NOSTRO) - счет, открытый нашим банком в другом банке, отражаемый

Расчетная сеть Банка России

.

РКЦ 1

РКЦ 2

РКЦ 4

РКЦ 3

1-й уровень

2-й уровень

БАНК А

БАНК Б

БАНК Д

БАНК

Расчетная сеть Банка России

.

РКЦ 1

РКЦ 2

РКЦ 4

РКЦ 3

1-й уровень

2-й уровень

БАНК А

БАНК Б

БАНК Д

БАНК

Система валовых расчетов в режиме реального времени

Федеральный расчетный центр (ФРЦ)

«Расчеты на валовой

Система валовых расчетов в режиме реального времени

Федеральный расчетный центр (ФРЦ)

«Расчеты на валовой

Расчеты в клиринговой палате

Клиринговая палата

Расчеты в клиринговой палате

Клиринговая палата

Платежная система TARGET

(Transeuropean Automated Real Time Settlement System)

.

ЕВРОПЕЙСКИЙ ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРО-

БАНК

ЦЕНТРО-

БАНК

ЦЕНТРО-

БАНК

Нац-я

система

Платежная система TARGET

(Transeuropean Automated Real Time Settlement System)

.

ЕВРОПЕЙСКИЙ ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРО-

БАНК

ЦЕНТРО-

БАНК

ЦЕНТРО-

БАНК

Нац-я

система

Европейская банковская ассоциация

- Система нетто-расчетов

- Функцию счетной палаты выполняет Банк международных расчетов,

Европейская банковская ассоциация

- Система нетто-расчетов

- Функцию счетной палаты выполняет Банк международных расчетов,

Платежная система

Mondex International.

- Разработана для совершения небольших платежей посредством Интернета

- Основана

Платежная система

Mondex International.

- Разработана для совершения небольших платежей посредством Интернета

- Основана

Расчетная система Fed wire

- Основана в 1914г. Федеральной резервной системе США

-

Расчетная система Fed wire

- Основана в 1914г. Федеральной резервной системе США

-

Система CHIPS

Clearing Houst Interbank Payment System

Существует с 1971 г.

Управляется Нью-йоркской ассоциацией расчетных

Система CHIPS

Clearing Houst Interbank Payment System

Существует с 1971 г.

Управляется Нью-йоркской ассоциацией расчетных

Международная межбанковская сеть S.W.I.F.T.

Society for Worldwide Interbank Financial

Telecommunication (Общество Всемирных

Международная межбанковская сеть S.W.I.F.T.

Society for Worldwide Interbank Financial

Telecommunication (Общество Всемирных

Творческий проект учащихся по курсу ОРКСЭ. Защита проектов Мой дом. Моя семья, Наша малая родина

Творческий проект учащихся по курсу ОРКСЭ. Защита проектов Мой дом. Моя семья, Наша малая родина Равнины

Равнины Договорные отношения в туристической деятельности. Тема 4

Договорные отношения в туристической деятельности. Тема 4 Зимнее содержание дорог

Зимнее содержание дорог Чистый понедельник

Чистый понедельник Рельеф России

Рельеф России презентация Мастер - класс по оформлению групп, комнат и стендов

презентация Мастер - класс по оформлению групп, комнат и стендов Насекомые. Изготовление изделий из разных материалов

Насекомые. Изготовление изделий из разных материалов Предметно-развивающая среда в соответствии с ФГТ

Предметно-развивающая среда в соответствии с ФГТ Длительности нот

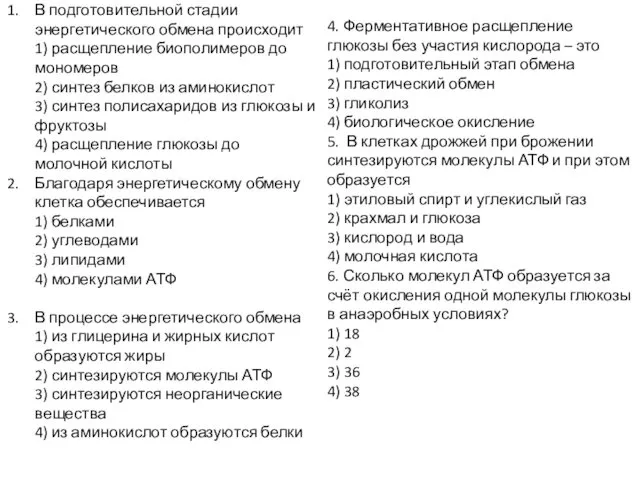

Длительности нот Фотосинтез. Биоэнергетика

Фотосинтез. Биоэнергетика Гистология. Учение о тканях

Гистология. Учение о тканях Контроль качества сварного соединения

Контроль качества сварного соединения Арифметическая прогрессия. Тест

Арифметическая прогрессия. Тест Презентация В гостях у сказки

Презентация В гостях у сказки ActivPilot Control від WINKHAUS - безпека вашої оселі, здоровий клімат та розумне енергозбереження

ActivPilot Control від WINKHAUS - безпека вашої оселі, здоровий клімат та розумне енергозбереження Организация файлового ввода/вывода

Организация файлового ввода/вывода Основание Петербурга

Основание Петербурга Средства измерения параметров электрических цепей. Лекция №12

Средства измерения параметров электрических цепей. Лекция №12 Екологічне виховання молодших школярів на уроках природознавства та української мови

Екологічне виховання молодших школярів на уроках природознавства та української мови методическая разработка Л.Н.Толстой в педагогике

методическая разработка Л.Н.Толстой в педагогике Оптимальный режим труда и отдыха

Оптимальный режим труда и отдыха Антропогенное воздействие на земельные ресурсы

Антропогенное воздействие на земельные ресурсы Определение износа резца в процессе токарной обработки

Определение износа резца в процессе токарной обработки Динамика потребительского спроса в России

Динамика потребительского спроса в России Презентация Умножение дробей

Презентация Умножение дробей Натуральные волокна животного происхождения

Натуральные волокна животного происхождения Великие географические открытия

Великие географические открытия