- Деньги Средство, а не цель

Содержание

- 2. Учет и контроль! 1. Что такое деньги и откуда их брать 2. Как учитывать деньги в

- 3. 4. Поиск и учет денег - выручка (оборот фирмы) - инвесторы, кредиты - спонсоры, гранты, субсидии

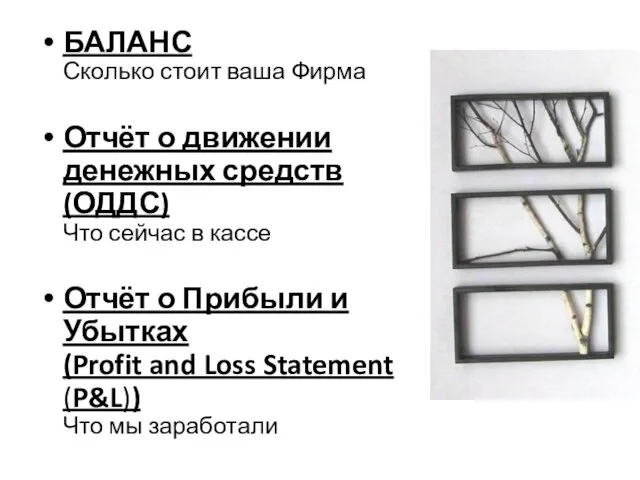

- 5. БАЛАНС Сколько стоит ваша Фирма Отчёт о движении денежных средств (ОДДС) Что сейчас в кассе Отчёт

- 6. Три формы отчётности

- 7. В операционном разделе отражаются движения денежных средств в рамках основной деятельности компании. В инвестиционном разделе отражаются

- 8. 1. Остаток денежных средств на начало отчётного периода 2. Движение денежных средств по текущей деятельности средства,

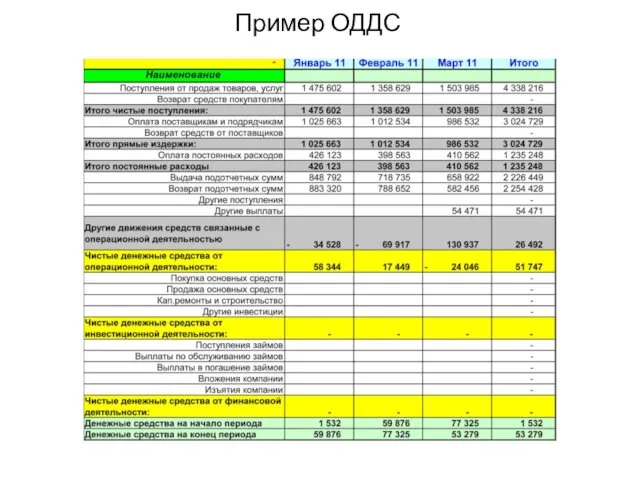

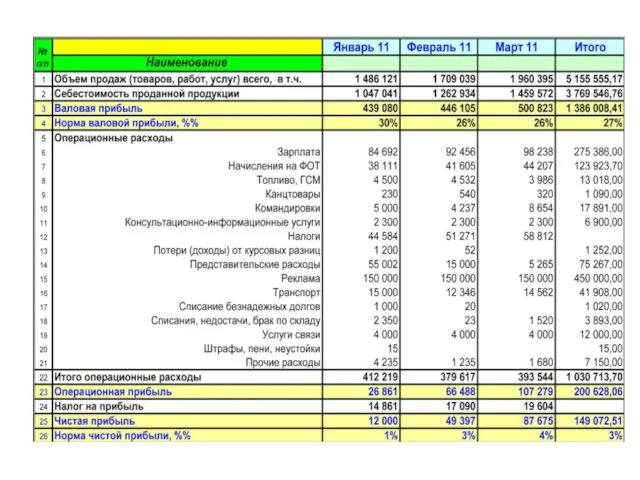

- 9. Пример ОДДС

- 10. 1. Ожидаемые поступления за планируемый период (день, неделя, месяц); 2. Ожидаемые расходы за планируемый период (день,

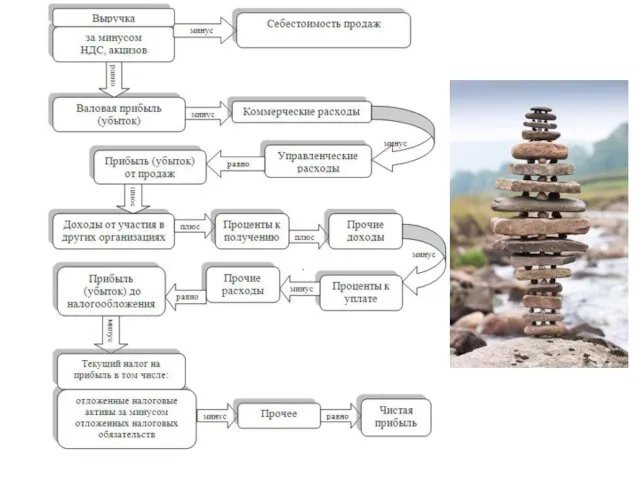

- 11. P&L Отчет имеет две основных части: 1. Доходную; 2. Расходную. В доходной части из объема продаж

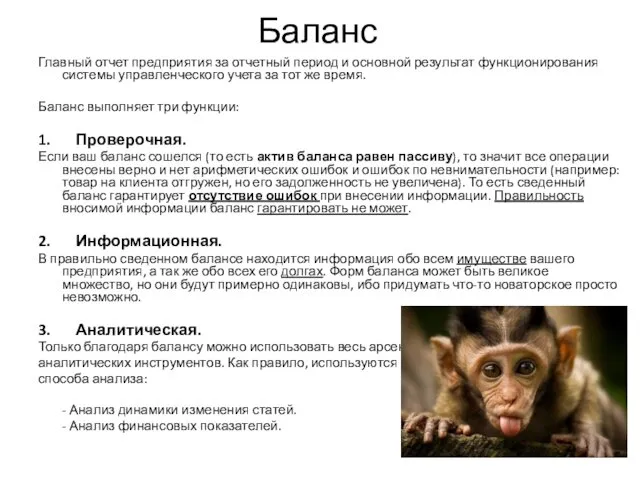

- 13. Баланс Главный отчет предприятия за отчетный период и основной результат функционирования системы управленческого учета за тот

- 14. Баланс на дату:

- 16. Скачать презентацию

Учет и контроль!

1. Что такое деньги и откуда их брать

2. Как

Учет и контроль!

1. Что такое деньги и откуда их брать

2. Как

4. Поиск и учет денег

- выручка (оборот фирмы)

- инвесторы, кредиты

- спонсоры,

4. Поиск и учет денег

- выручка (оборот фирмы)

- инвесторы, кредиты

- спонсоры,

БАЛАНС

Сколько стоит ваша Фирма

Отчёт о движении денежных средств (ОДДС)

Что сейчас в

БАЛАНС

Сколько стоит ваша Фирма

Отчёт о движении денежных средств (ОДДС)

Что сейчас в

Три формы отчётности

Три формы отчётности

В операционном разделе отражаются движения денежных средств в рамках основной деятельности компании.

В инвестиционном разделе отражаются

В инвестиционном разделе отражаются

1. Остаток денежных

средств на начало

отчётного периода

2. Движение денежных

средств по

1. Остаток денежных

средств на начало

отчётного периода

2. Движение денежных

средств по

Пример ОДДС

Пример ОДДС

1. Ожидаемые поступления за планируемый период (день, неделя, месяц);

2. Ожидаемые расходы за планируемый

2. Ожидаемые расходы за планируемый

P&L

Отчет имеет две основных части:

1. Доходную;

2. Расходную.

В доходной части из объема продаж предприятия за отчетный

P&L

Отчет имеет две основных части:

1. Доходную;

2. Расходную.

В доходной части из объема продаж предприятия за отчетный

Баланс

Главный отчет предприятия за отчетный период и основной результат функционирования системы

Баланс

Главный отчет предприятия за отчетный период и основной результат функционирования системы

Баланс на дату:

Баланс на дату:

Задачи команды Звезда!

Задачи команды Звезда! Занятие кружка Очумелые ручки 1 класс

Занятие кружка Очумелые ручки 1 класс Методы и приемы обучения праву

Методы и приемы обучения праву презентация по химии Техника безопасности

презентация по химии Техника безопасности Основные функции супервайзера

Основные функции супервайзера Элементы алгебры логики. Математические основы информатики. (8 класс)

Элементы алгебры логики. Математические основы информатики. (8 класс) М. Горький в Арзамасе. Творчество во славу человека

М. Горький в Арзамасе. Творчество во славу человека Материализм. Зарождение материализма

Материализм. Зарождение материализма My Favourite Sport

My Favourite Sport Передовые технологии каротажа в процессе бурения

Передовые технологии каротажа в процессе бурения Цитомегаловирусты инфекция және жүктілік

Цитомегаловирусты инфекция және жүктілік Рабочая программа педагога ДОУ

Рабочая программа педагога ДОУ Стратегии обучения и развития одаренных детей

Стратегии обучения и развития одаренных детей Контроль качества и стандартизация таблеток

Контроль качества и стандартизация таблеток Складское оборудование

Складское оборудование ИСПОЛЬЗОВАНИЕ ИГРЫ – ЭКСПЕРИМЕНТИРОВАНИЯ С РАЗЛИЧНЫМИ ПРЕДМЕТАМИ И МАТЕРИАЛАМИ В САМОСТОЯТЕЛЬНОЙ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ ДОШКОЛЬНИКОВ СРЕДНЕГО ВОЗРАСТА КАК СРЕДСТВО ПРОЯВЛЕНИЯ ТВОРЧЕСТВА В СОЗДАНИИ ИГРОВЫХ СЮЖЕТОВ

ИСПОЛЬЗОВАНИЕ ИГРЫ – ЭКСПЕРИМЕНТИРОВАНИЯ С РАЗЛИЧНЫМИ ПРЕДМЕТАМИ И МАТЕРИАЛАМИ В САМОСТОЯТЕЛЬНОЙ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ ДОШКОЛЬНИКОВ СРЕДНЕГО ВОЗРАСТА КАК СРЕДСТВО ПРОЯВЛЕНИЯ ТВОРЧЕСТВА В СОЗДАНИИ ИГРОВЫХ СЮЖЕТОВ Строение периферического отдела скелета животных

Строение периферического отдела скелета животных Карл Павлович Брюллов (1799-1852). Итальянская тематика

Карл Павлович Брюллов (1799-1852). Итальянская тематика Обрядовая поэзия

Обрядовая поэзия Основные стандарты и протоколы интернета

Основные стандарты и протоколы интернета Zhda_Rakhit_Khr_Rasstroystva_Pitania

Zhda_Rakhit_Khr_Rasstroystva_Pitania Чем занимаются Волонтёры?

Чем занимаются Волонтёры? Дорожное поле чудес

Дорожное поле чудес Великий пост

Великий пост Организация ухода за недоношенными детьми

Организация ухода за недоношенными детьми Деньги, банки и кредиты

Деньги, банки и кредиты Технология каменной кладки

Технология каменной кладки Компьютерная память. 8 класс

Компьютерная память. 8 класс