- Документальное оформление и учёт денежных средств в кассе и денежных документов

Содержание

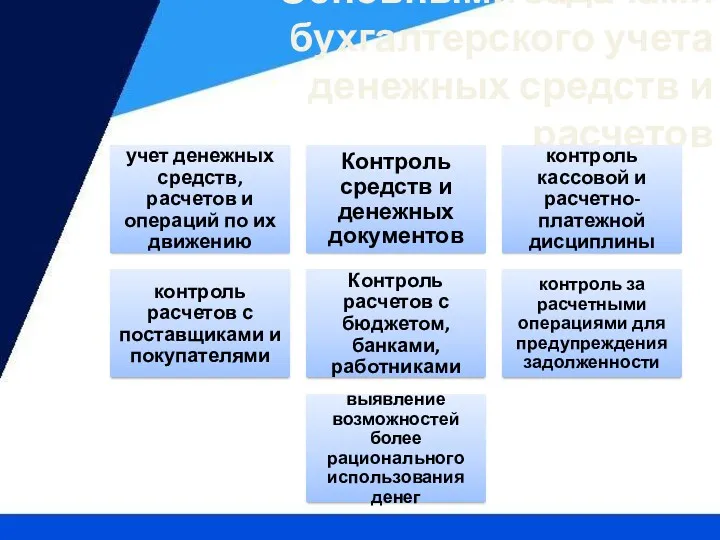

- 2. Основными задачами бухгалтерского учета денежных средств и расчетов

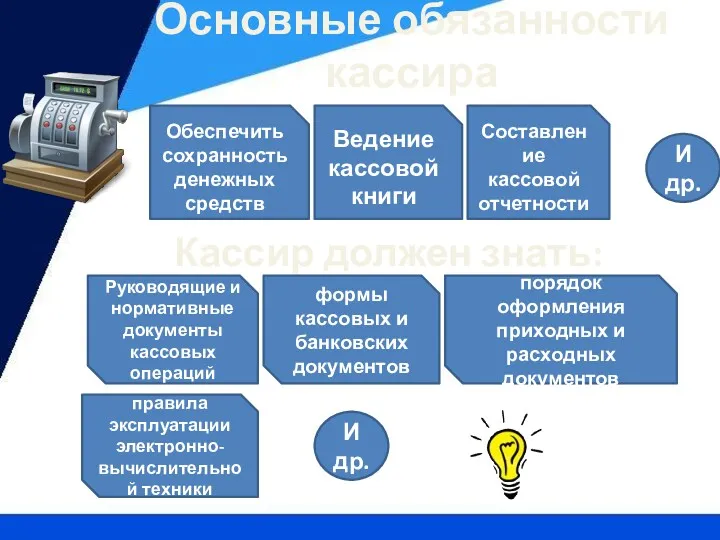

- 3. Основные обязанности кассира Обеспечить сохранность денежных средств Ведение кассовой книги Составление кассовой отчетности И др. Кассир

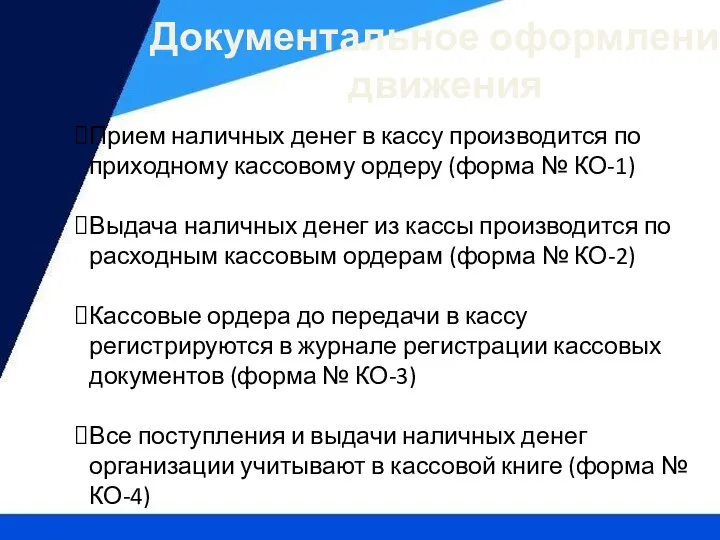

- 4. Документальное оформление движения Прием наличных денег в кассу производится по приходному кассовому ордеру (форма № КО-1)

- 5. Синтетический учёт денежных средств в кассе Синтетический учет наличия и движения денежных средств и денежных документов

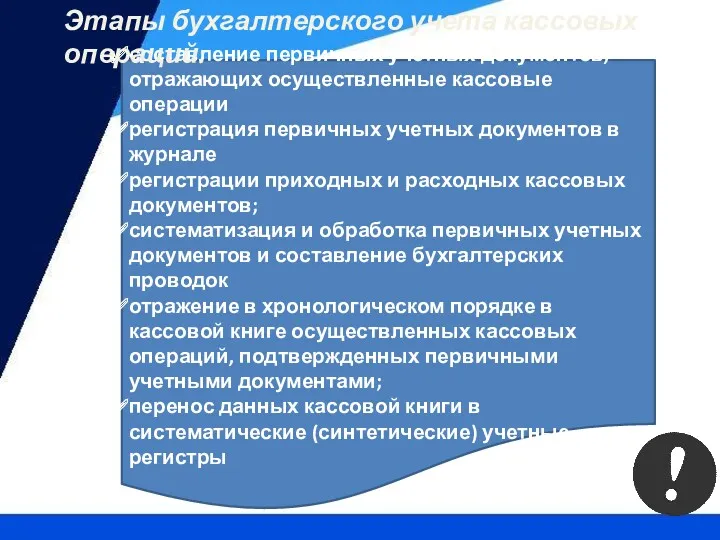

- 7. составление первичных учетных документов, отражающих осуществленные кассовые операции регистрация первичных учетных документов в журнале регистрации приходных

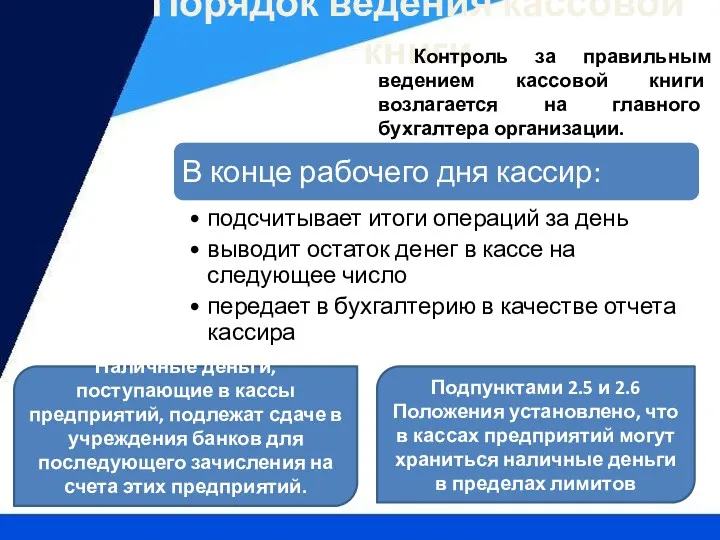

- 8. Порядок ведения кассовой книги Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации. Наличные

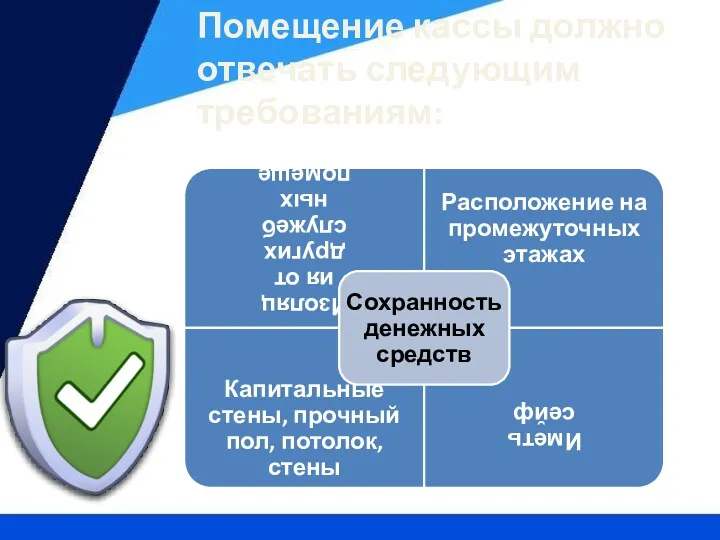

- 9. Помещение кассы должно отвечать следующим требованиям:

- 11. Скачать презентацию

Основными задачами бухгалтерского учета денежных средств и расчетов

Основными задачами бухгалтерского учета денежных средств и расчетов

Основные обязанности кассира

Обеспечить сохранность денежных средств

Ведение кассовой книги

Составление кассовой отчетности

И др.

Кассир

Основные обязанности кассира

Обеспечить сохранность денежных средств

Ведение кассовой книги

Составление кассовой отчетности

И др.

Кассир

Документальное оформление движения

Прием наличных денег в кассу производится по приходному

Документальное оформление движения

Прием наличных денег в кассу производится по приходному

Синтетический учёт денежных средств в кассе

Синтетический учет наличия и движения денежных

Синтетический учёт денежных средств в кассе

Синтетический учет наличия и движения денежных

составление первичных учетных документов, отражающих осуществленные кассовые операции

регистрация первичных учетных документов

регистрация первичных учетных документов

Порядок ведения кассовой книги

Контроль за правильным ведением кассовой книги возлагается на

Порядок ведения кассовой книги

Контроль за правильным ведением кассовой книги возлагается на

Помещение кассы должно отвечать следующим требованиям:

Помещение кассы должно отвечать следующим требованиям:

Характеристика топливно-энергетической базы Крыма

Характеристика топливно-энергетической базы Крыма Вред курения

Вред курения Презентация. Летний оздоровительный лагерь.

Презентация. Летний оздоровительный лагерь. Анализ динамики экономических показателей России и США

Анализ динамики экономических показателей России и США Биосфера. Среды жизни

Биосфера. Среды жизни Аллергия. Аллергены

Аллергия. Аллергены Презентация Заповеди Блаженствпо предмету ОПК

Презентация Заповеди Блаженствпо предмету ОПК Облік, контроль і аналіз непрямих виробничих витрат

Облік, контроль і аналіз непрямих виробничих витрат Конспект внеклассного занятия на тему: Законы жизни класса.

Конспект внеклассного занятия на тему: Законы жизни класса. Внутренние воды РТ

Внутренние воды РТ Формирование культурной среды небольшого города/села

Формирование культурной среды небольшого города/села аналогічні-гомологічні органи

аналогічні-гомологічні органи Организаторская и воспитательная работа командира подразделения по укреплению воинской дисциплины. Тема № 5

Организаторская и воспитательная работа командира подразделения по укреплению воинской дисциплины. Тема № 5 О мерах по поддержки генерирующих объектов на основе ВИЭ. Законодательная база поддержки генерации ВИЭ

О мерах по поддержки генерирующих объектов на основе ВИЭ. Законодательная база поддержки генерации ВИЭ Интернет в жизни старшеклассника: за или против

Интернет в жизни старшеклассника: за или против Тольятти. История любимого города

Тольятти. История любимого города Пейзаж — поэтичная и музыкальная живопись

Пейзаж — поэтичная и музыкальная живопись Особенности рельефа территории России

Особенности рельефа территории России Направления реализации Национальной стратегии по обращению с ТКО и ВМР

Направления реализации Национальной стратегии по обращению с ТКО и ВМР ФЭМП 14.04.2020

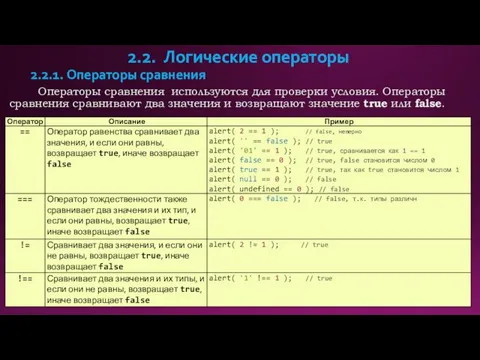

ФЭМП 14.04.2020 Логические операторы

Логические операторы Обрезка яблони и груши

Обрезка яблони и груши Проектирование современного урока биологии, географии в соответствии с требованиями ФГОС

Проектирование современного урока биологии, географии в соответствии с требованиями ФГОС Правовое регулирование предпринимательской деятельности

Правовое регулирование предпринимательской деятельности Презентация для детей

Презентация для детей Миотоническая дистрофия Россолимо-Штейнерта-Куршманна-Баттена

Миотоническая дистрофия Россолимо-Штейнерта-Куршманна-Баттена Плотность

Плотность Праздники и календари. Основы мировых религиозных наук (4 класс)

Праздники и календари. Основы мировых религиозных наук (4 класс)