- Эконометрика. Основные типы моделей и данных

Содержание

- 2. Понятие эконометрики Эконометрика как наука сформировалась на основе таких математических дисциплин, как теория вероятностей и статистика,

- 3. Экономические связи и зависимости приобретают строгую математическую форму. Эконометрические модели предназначены для качественного анализа экономических ситуаций,

- 4. – это наука, которая формулирует экономические модели, основываясь на экономической теории и экспериментальных данных, оценивает параметры

- 5. основывается на базовых статистических разработках и методиках. Следовательно, математические предпосылки эконометрических моделей те же, что и

- 6. Требуется четко выделить те факторы, которые будут в нее включены; Следует избегать включения в модель несущественных

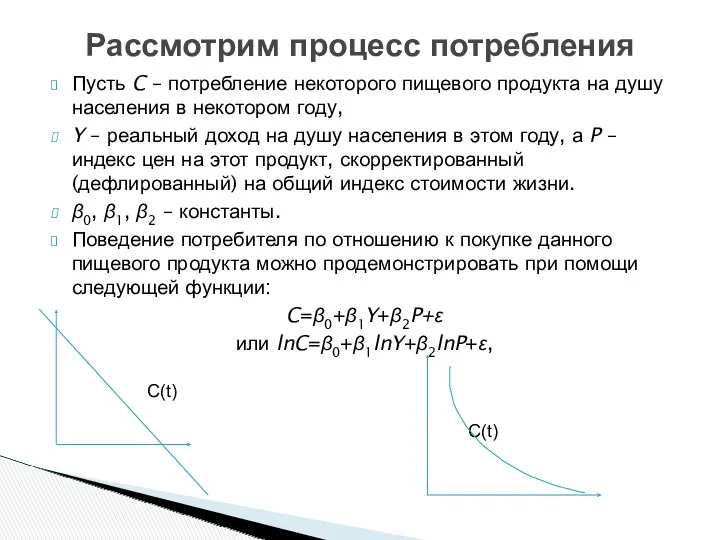

- 7. Пусть C – потребление некоторого пищевого продукта на душу населения в некотором году, Y – реальный

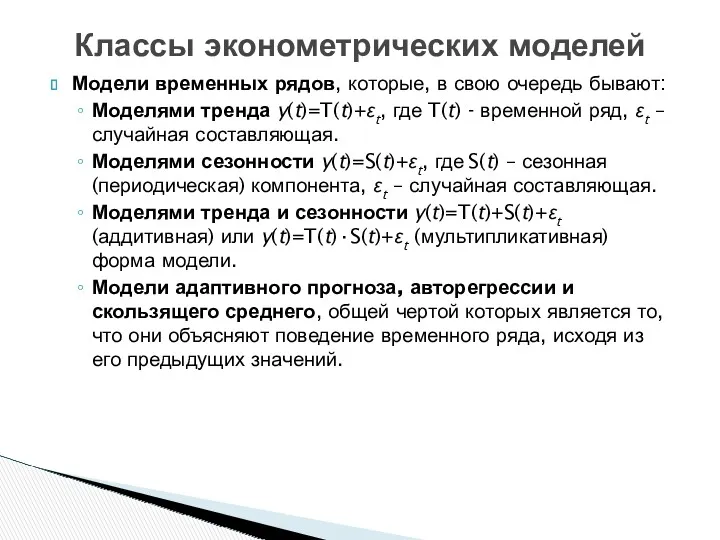

- 8. Модели временных рядов, которые, в свою очередь бывают: Моделями тренда y(t)=T(t)+εt, где T(t) - временной ряд,

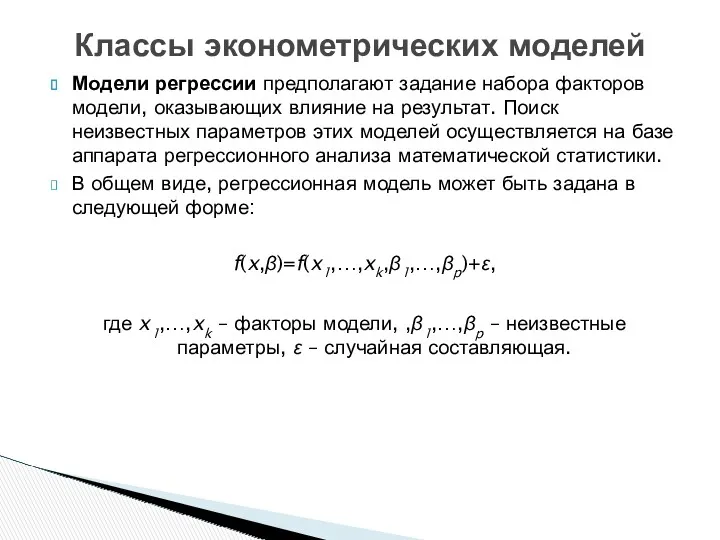

- 9. Модели регрессии предполагают задание набора факторов модели, оказывающих влияние на результат. Поиск неизвестных параметров этих моделей

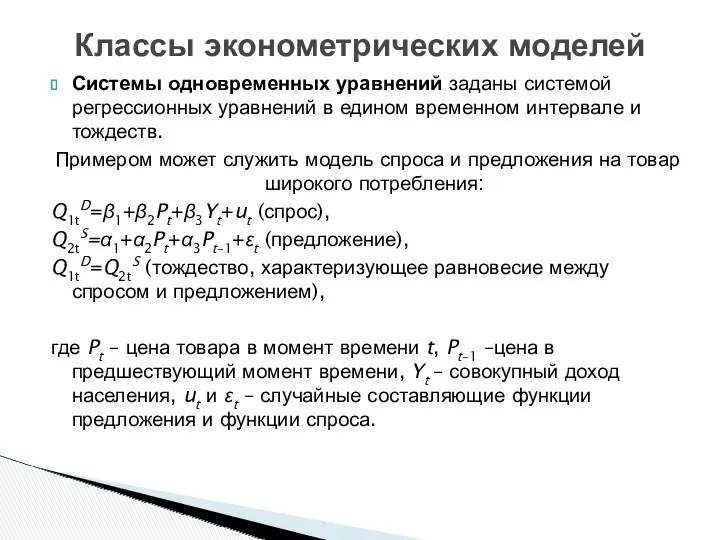

- 10. Системы одновременных уравнений заданы системой регрессионных уравнений в едином временном интервале и тождеств. Примером может служить

- 11. Пространственные данные (объемы производства, количество работников, доход в регионе и т. п.); Временные данные (спрос, инвестиции

- 12. Модель связи выражается непосредственно функцией, зависящей от заданных факторов модели и неизвестных параметров регрессии без учета

- 13. Эконометрика Парная линейная функция регрессии.

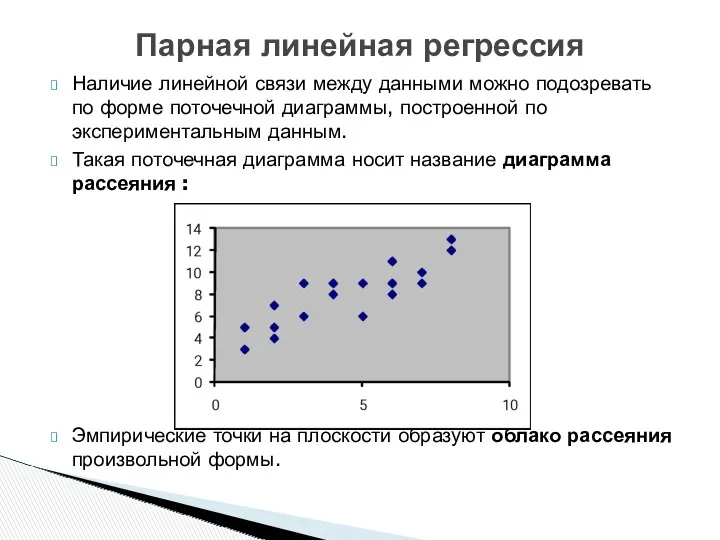

- 14. Наличие линейной связи между данными можно подозревать по форме поточечной диаграммы, построенной по экспериментальным данным. Такая

- 15. Если облако рассеяния имеет вытянутую в некотором направлении форму, то это позволяет предполагать наличие линейной зависимости

- 16. На основе данных о размерах располагаемого дохода xi и расходов на личное потребление Ci для семейных

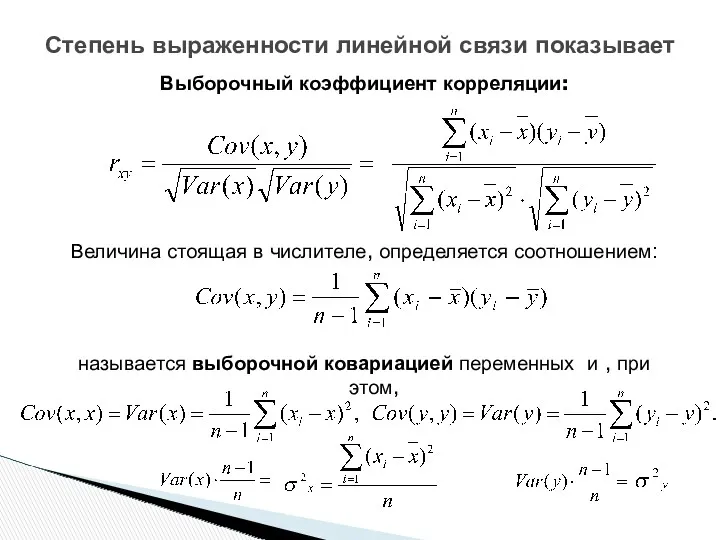

- 17. Выборочный коэффициент корреляции: Величина стоящая в числителе, определяется соотношением: называется выборочной ковариацией переменных и , при

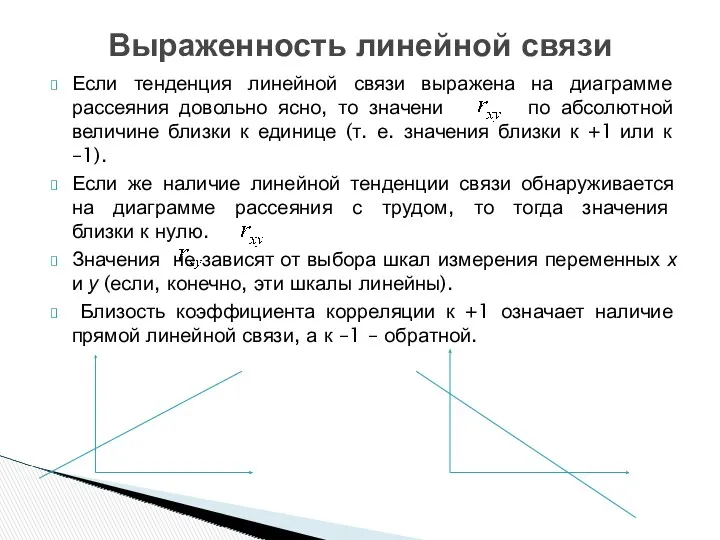

- 18. Если тенденция линейной связи выражена на диаграмме рассеяния довольно ясно, то значени по абсолютной величине близки

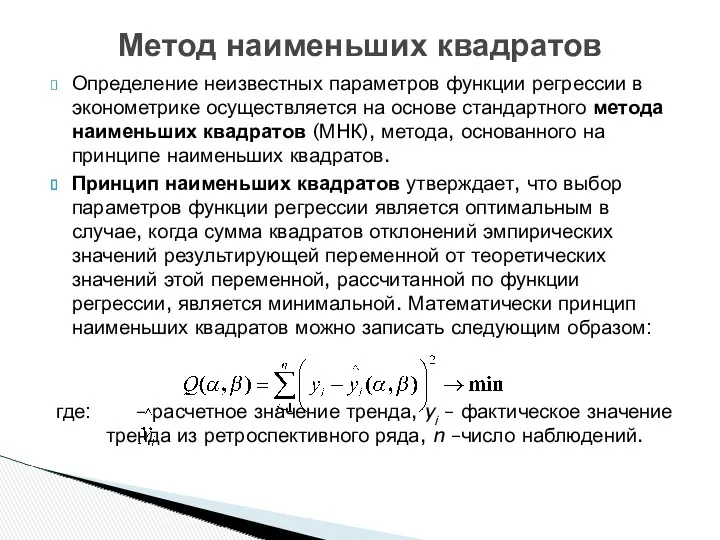

- 19. Определение неизвестных параметров функции регрессии в эконометрике осуществляется на основе стандартного метода наименьших квадратов (МНК), метода,

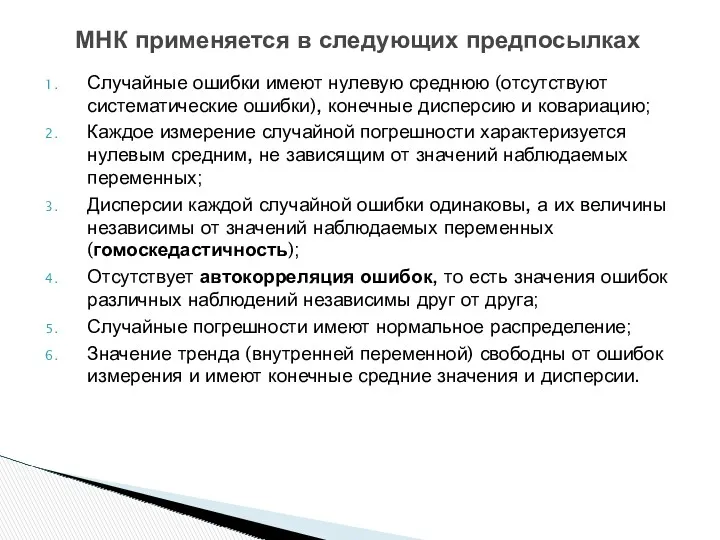

- 20. Случайные ошибки имеют нулевую среднюю (отсутствуют систематические ошибки), конечные дисперсию и ковариацию; Каждое измерение случайной погрешности

- 21. Может сделать применение метода некорректным или привести к чрезмерным ошибкам прогноза! Невыполнение этих предпосылок

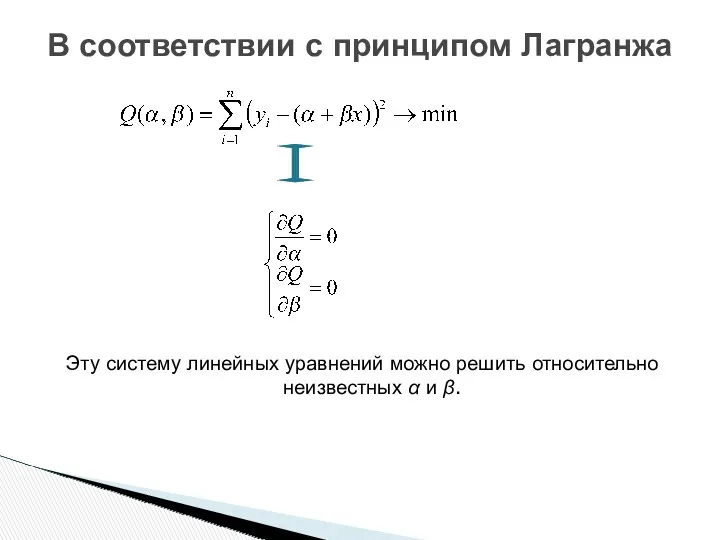

- 22. Эту систему линейных уравнений можно решить относительно неизвестных α и β. В соответствии с принципом Лагранжа

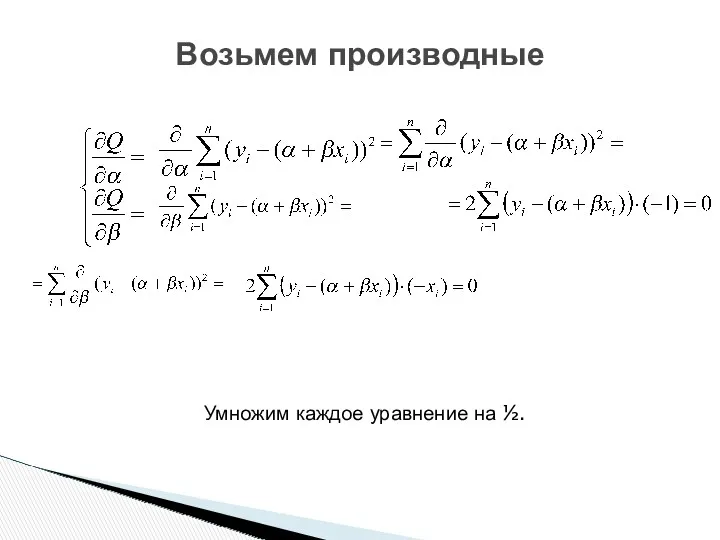

- 23. Умножим каждое уравнение на ½. Возьмем производные

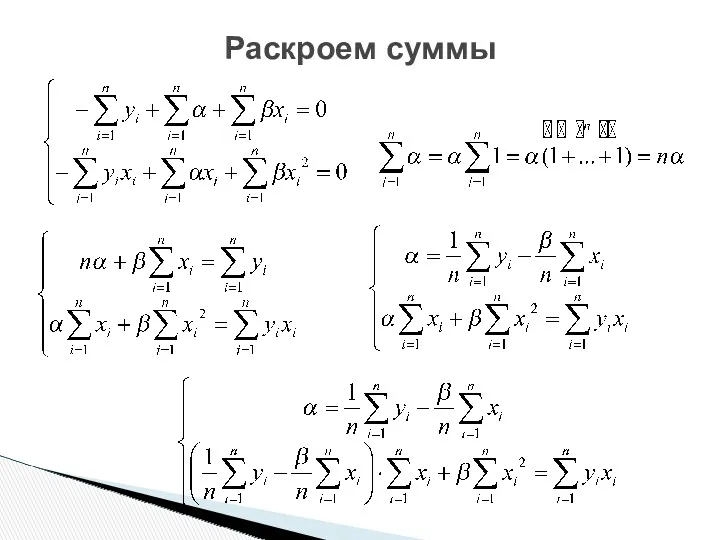

- 24. Раскроем суммы

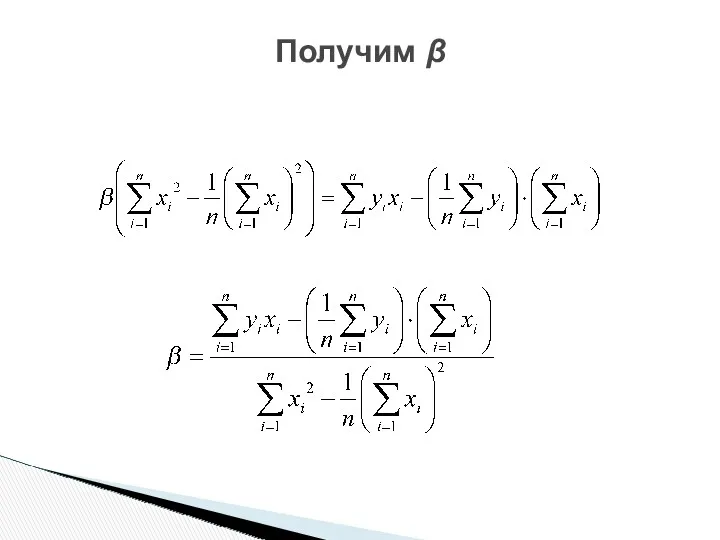

- 25. Получим β

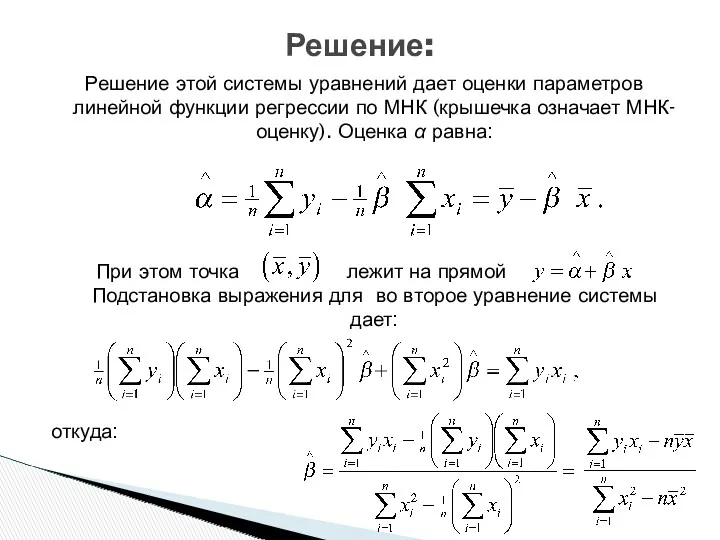

- 26. Решение этой системы уравнений дает оценки параметров линейной функции регрессии по МНК (крышечка означает МНК-оценку). Оценка

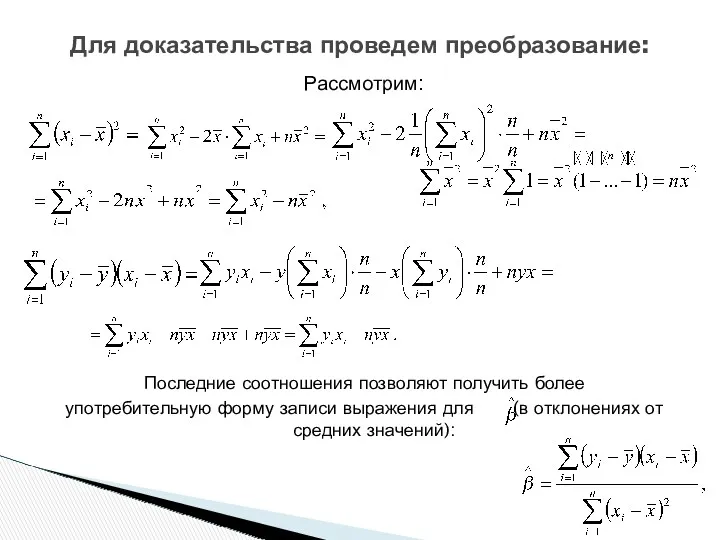

- 27. Рассмотрим: Последние соотношения позволяют получить более употребительную форму записи выражения для (в отклонениях от средних значений):

- 28. Такое решение может существовать только, если: что равносильно отличию от нуля определителя системы. Решение системы уравнений

- 29. Последнее условие называется условием идентифицируемости модели наблюдений , и означает попросту, что не все значения совпадают

- 30. Эконометрика Коэффициент детерминации.

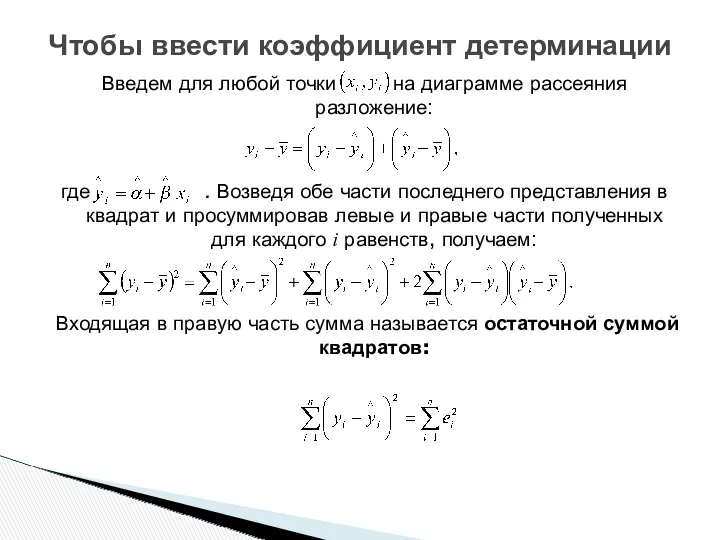

- 31. Введем для любой точки на диаграмме рассеяния разложение: где . Возведя обе части последнего представления в

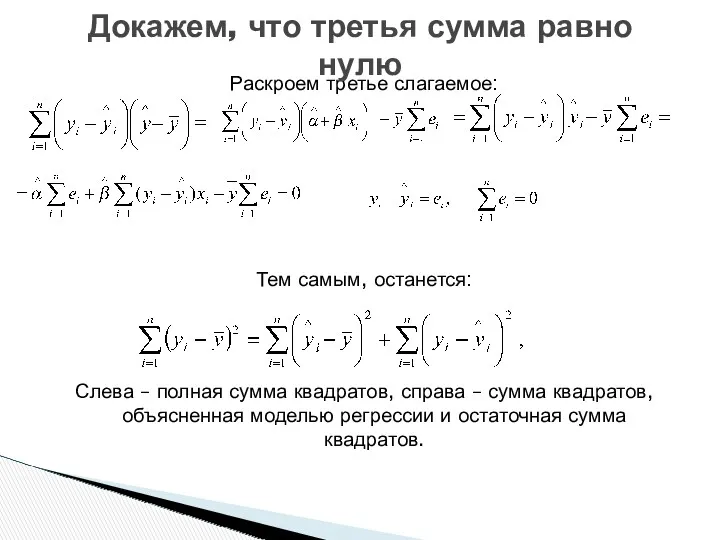

- 32. Раскроем третье слагаемое: Тем самым, останется: Слева – полная сумма квадратов, справа – сумма квадратов, объясненная

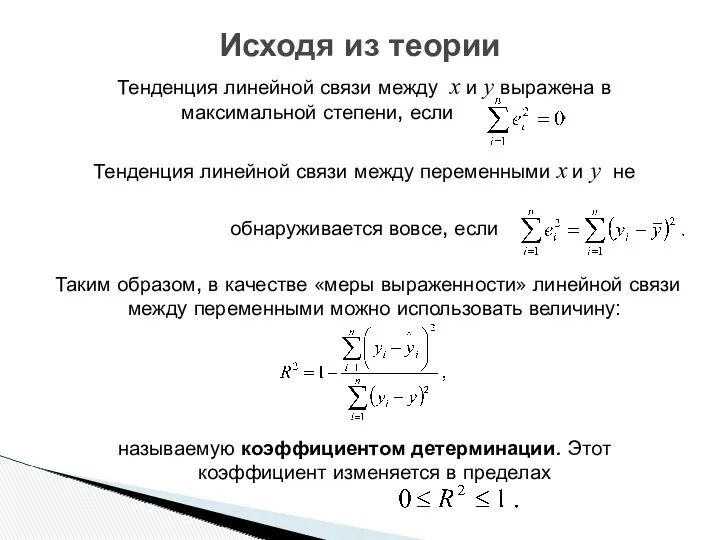

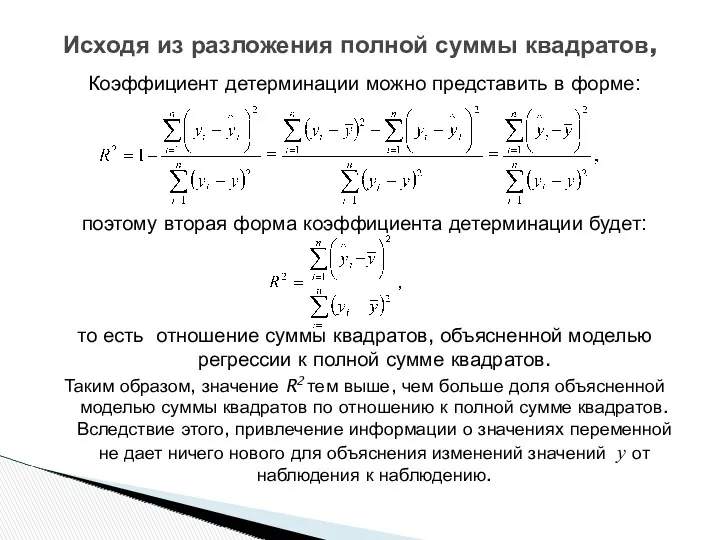

- 33. Тенденция линейной связи между x и y выражена в максимальной степени, если . Тенденция линейной связи

- 34. Коэффициент детерминации можно представить в форме: поэтому вторая форма коэффициента детерминации будет: то есть отношение суммы

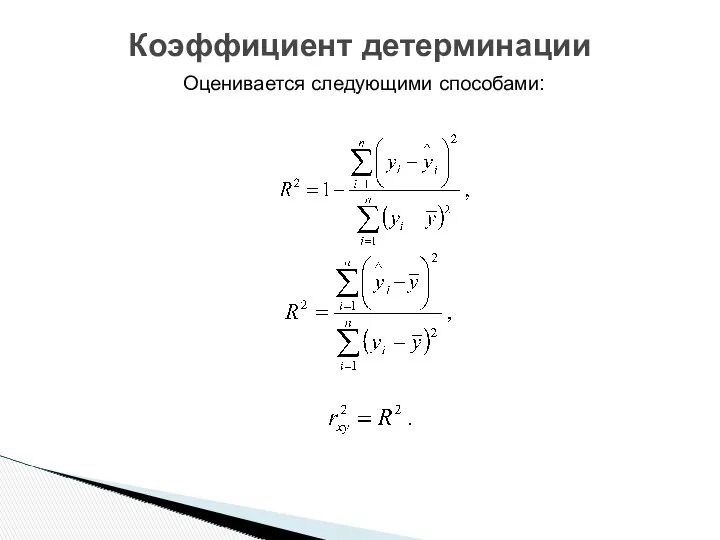

- 35. Оценивается следующими способами: Коэффициент детерминации

- 36. характеризуется значением выборочной дисперсии: При этом вариацию можно разложить на объясненную регрессией и остаточную вариацию: где

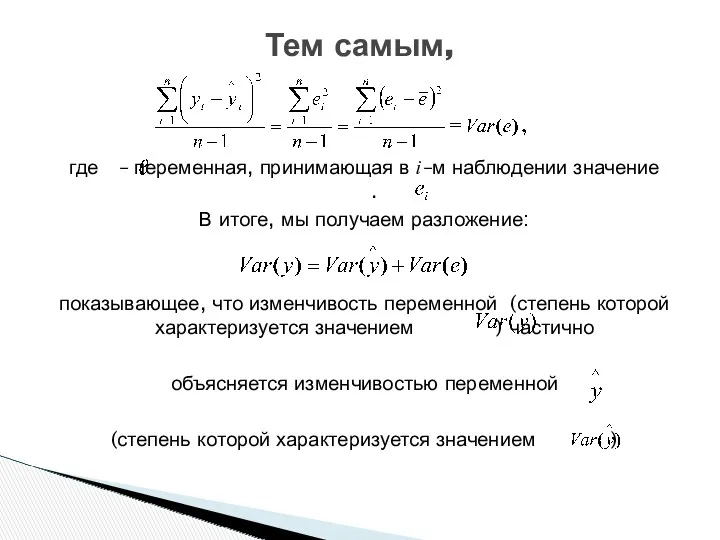

- 37. где – переменная, принимающая в i–м наблюдении значение . В итоге, мы получаем разложение: показывающее, что

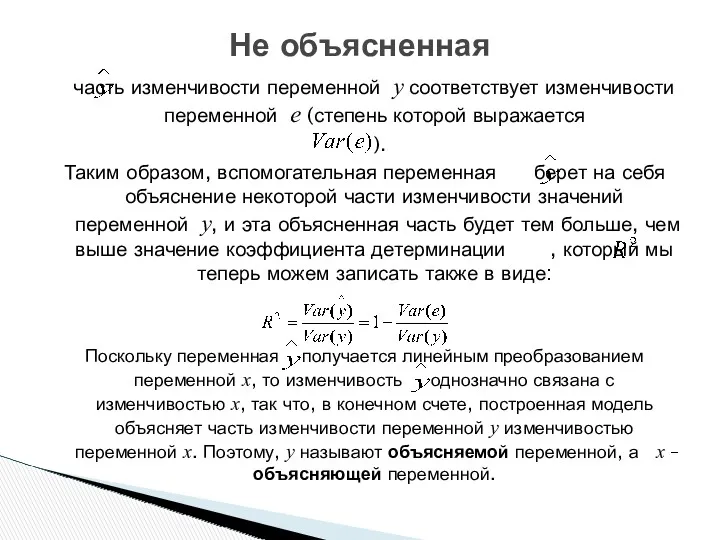

- 38. часть изменчивости переменной y соответствует изменчивости переменной e (степень которой выражается ). Таким образом, вспомогательная переменная

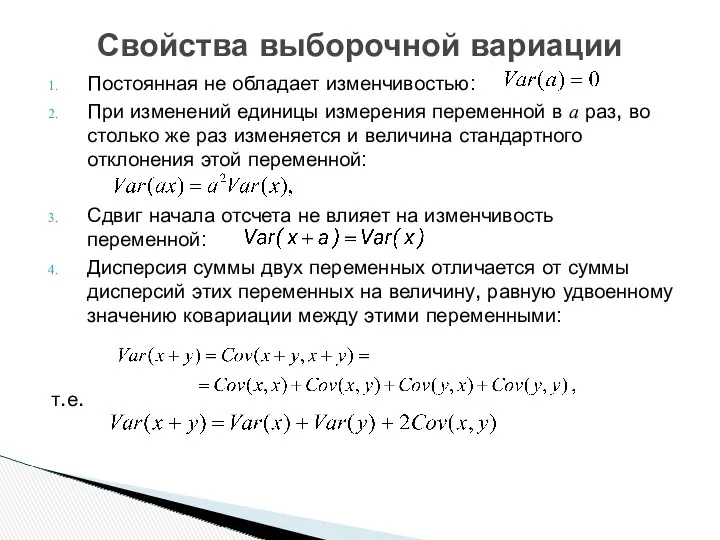

- 39. Эконометрика СВОЙСТВА ВЫБОРОЧНЫХ ДИСПЕРСИИ, КОВАРИАЦИИ, КОЭФФИЦИЕНТА КОРРЕЛЯЦИИ И ПАРАМЕТРА РЕГРЕССИИ.

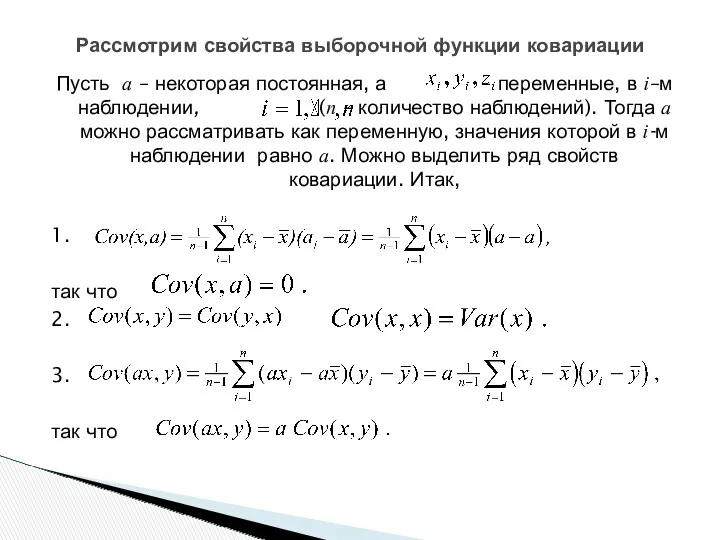

- 40. Пусть а – некоторая постоянная, а – переменные, в i–м наблюдении, (n – количество наблюдений). Тогда

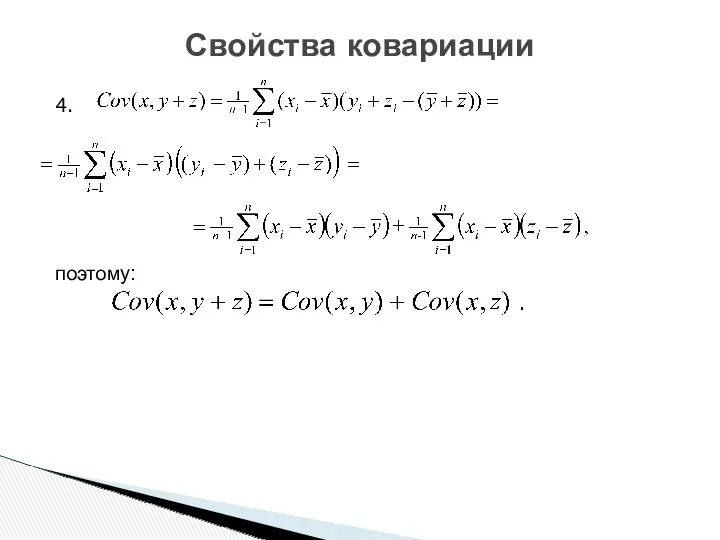

- 41. 4. поэтому: Свойства ковариации

- 42. Постоянная не обладает изменчивостью: При изменений единицы измерения переменной в а раз, во столько же раз

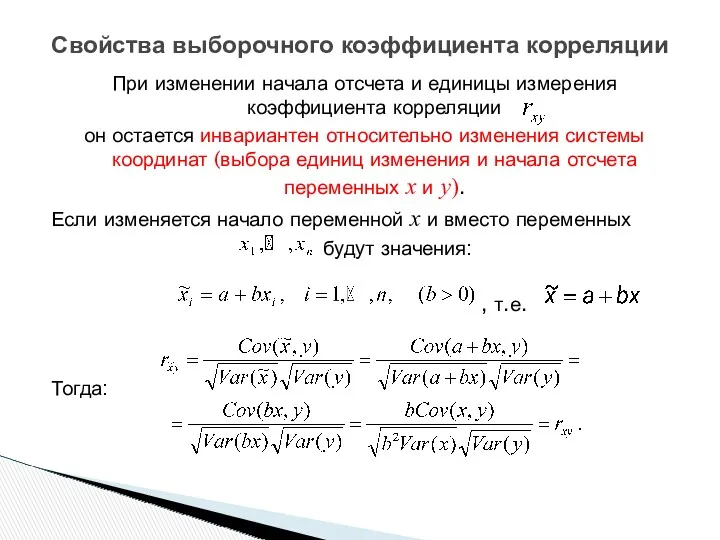

- 43. При изменении начала отсчета и единицы измерения коэффициента корреляции он остается инвариантен относительно изменения системы координат

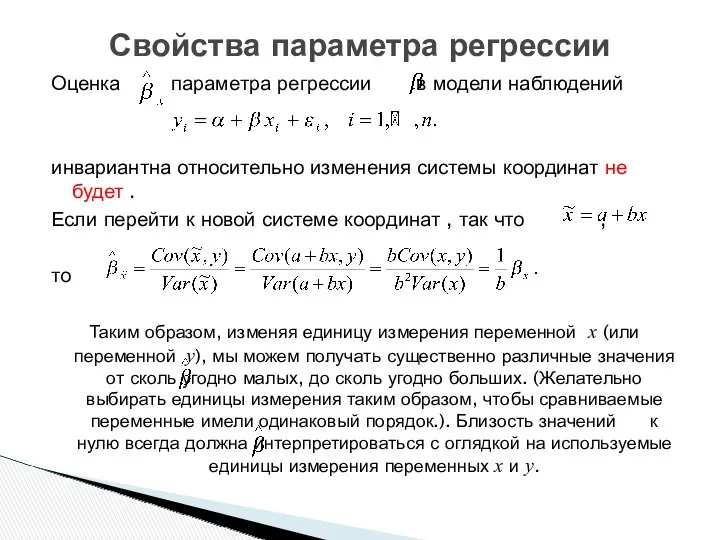

- 44. Оценка параметра регрессии в модели наблюдений инвариантна относительно изменения системы координат не будет . Если перейти

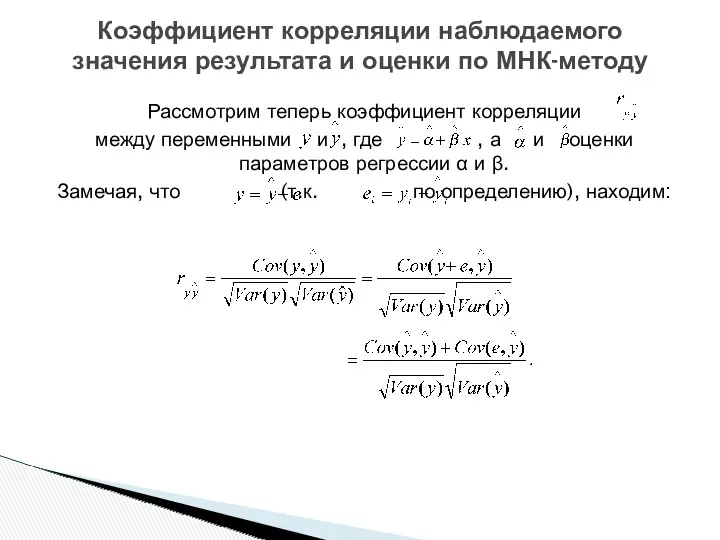

- 45. Рассмотрим теперь коэффициент корреляции между переменными и , где , а и оценки параметров регрессии α

- 46. Соотношение а с учетом того, что приходим к утверждению: Следовательно: так что Следовательно, коэффициент детерминации равен

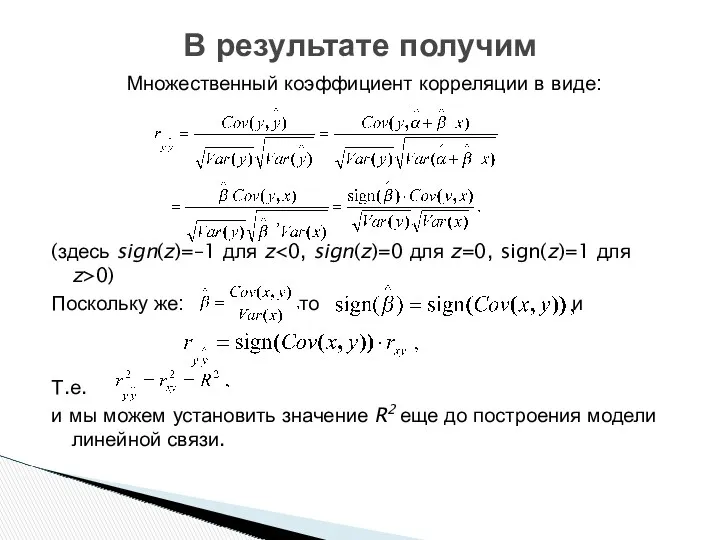

- 47. Множественный коэффициент корреляции в виде: (здесь sign(z)=–1 для z 0) Поскольку же: то и Т.е. и

- 49. Скачать презентацию

Понятие эконометрики

Эконометрика как наука сформировалась на основе таких математических дисциплин, как

Понятие эконометрики

Эконометрика как наука сформировалась на основе таких математических дисциплин, как

Экономические связи и зависимости приобретают строгую математическую форму.

Эконометрические модели предназначены для

Экономические связи и зависимости приобретают строгую математическую форму.

Эконометрические модели предназначены для

– это наука, которая формулирует экономические модели,

основываясь на экономической теории и

– это наука, которая формулирует экономические модели,

основываясь на экономической теории и

основывается на базовых статистических разработках и методиках.

Следовательно, математические предпосылки эконометрических моделей

основывается на базовых статистических разработках и методиках.

Следовательно, математические предпосылки эконометрических моделей

Требуется четко выделить те факторы, которые будут в нее включены;

Следует избегать

Требуется четко выделить те факторы, которые будут в нее включены;

Следует избегать

Пусть C – потребление некоторого пищевого продукта на душу населения в

Пусть C – потребление некоторого пищевого продукта на душу населения в

Модели временных рядов, которые, в свою очередь бывают:

Моделями тренда y(t)=T(t)+εt, где

Модели временных рядов, которые, в свою очередь бывают:

Моделями тренда y(t)=T(t)+εt, где

Модели регрессии предполагают задание набора факторов модели, оказывающих влияние на результат.

Модели регрессии предполагают задание набора факторов модели, оказывающих влияние на результат.

Системы одновременных уравнений заданы системой регрессионных уравнений в едином временном интервале

Системы одновременных уравнений заданы системой регрессионных уравнений в едином временном интервале

Пространственные данные (объемы производства, количество работников, доход в регионе и т.

Пространственные данные (объемы производства, количество работников, доход в регионе и т.

Модель связи выражается непосредственно функцией, зависящей от заданных факторов модели и

Модель связи выражается непосредственно функцией, зависящей от заданных факторов модели и

Эконометрика

Парная линейная функция регрессии.

Эконометрика

Парная линейная функция регрессии.

Наличие линейной связи между данными можно подозревать по форме поточечной диаграммы,

Наличие линейной связи между данными можно подозревать по форме поточечной диаграммы,

Если облако рассеяния имеет вытянутую в некотором направлении форму, то это

Если облако рассеяния имеет вытянутую в некотором направлении форму, то это

На основе данных о размерах располагаемого дохода xi и расходов на

На основе данных о размерах располагаемого дохода xi и расходов на

Выборочный коэффициент корреляции:

Величина стоящая в числителе, определяется соотношением:

называется выборочной ковариацией переменных

Выборочный коэффициент корреляции:

Величина стоящая в числителе, определяется соотношением:

называется выборочной ковариацией переменных

Если тенденция линейной связи выражена на диаграмме рассеяния довольно ясно, то

Если тенденция линейной связи выражена на диаграмме рассеяния довольно ясно, то

Определение неизвестных параметров функции регрессии в эконометрике осуществляется на основе стандартного

Определение неизвестных параметров функции регрессии в эконометрике осуществляется на основе стандартного

Случайные ошибки имеют нулевую среднюю (отсутствуют систематические ошибки), конечные дисперсию и

Случайные ошибки имеют нулевую среднюю (отсутствуют систематические ошибки), конечные дисперсию и

Может сделать применение метода некорректным или привести к чрезмерным ошибкам прогноза!

Невыполнение

Может сделать применение метода некорректным или привести к чрезмерным ошибкам прогноза!

Невыполнение

Эту систему линейных уравнений можно решить относительно неизвестных α и β.

В

Эту систему линейных уравнений можно решить относительно неизвестных α и β.

В

Умножим каждое уравнение на ½.

Возьмем производные

Умножим каждое уравнение на ½.

Возьмем производные

Раскроем суммы

Раскроем суммы

Получим β

Получим β

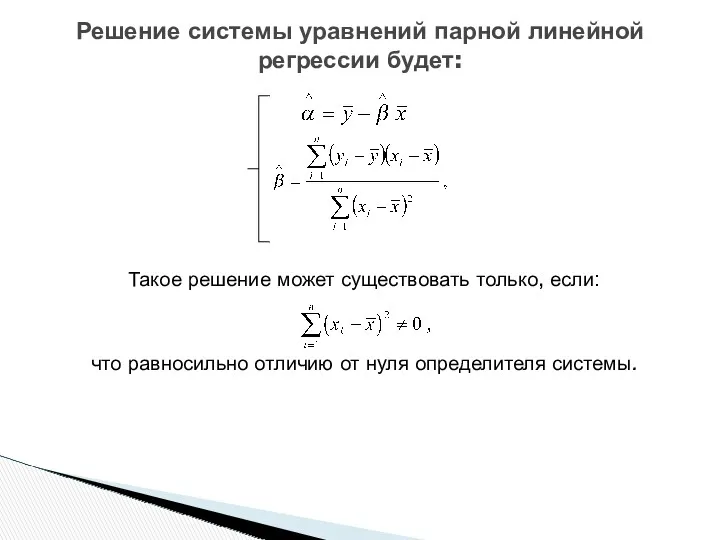

Решение этой системы уравнений дает оценки параметров линейной функции регрессии по

Решение этой системы уравнений дает оценки параметров линейной функции регрессии по

Рассмотрим:

Последние соотношения позволяют получить более

употребительную форму записи выражения для (в

Рассмотрим:

Последние соотношения позволяют получить более

употребительную форму записи выражения для (в

Такое решение может существовать только, если:

что равносильно отличию от нуля определителя

Такое решение может существовать только, если:

что равносильно отличию от нуля определителя

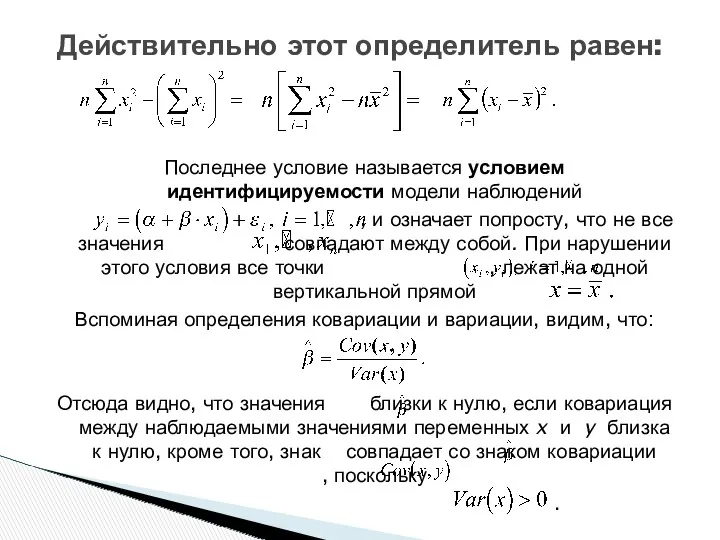

Последнее условие называется условием идентифицируемости модели наблюдений

, и означает

Последнее условие называется условием идентифицируемости модели наблюдений

, и означает

Эконометрика

Коэффициент детерминации.

Эконометрика

Коэффициент детерминации.

Введем для любой точки на диаграмме рассеяния разложение:

где . Возведя обе

Введем для любой точки на диаграмме рассеяния разложение:

где . Возведя обе

Раскроем третье слагаемое:

Тем самым, останется:

Слева – полная сумма квадратов, справа –

Раскроем третье слагаемое:

Тем самым, останется:

Слева – полная сумма квадратов, справа –

Тенденция линейной связи между x и y выражена в максимальной степени,

Тенденция линейной связи между x и y выражена в максимальной степени,

Коэффициент детерминации можно представить в форме:

поэтому вторая форма коэффициента детерминации будет:

то

Коэффициент детерминации можно представить в форме:

поэтому вторая форма коэффициента детерминации будет:

то

Оценивается следующими способами:

Коэффициент детерминации

Оценивается следующими способами:

Коэффициент детерминации

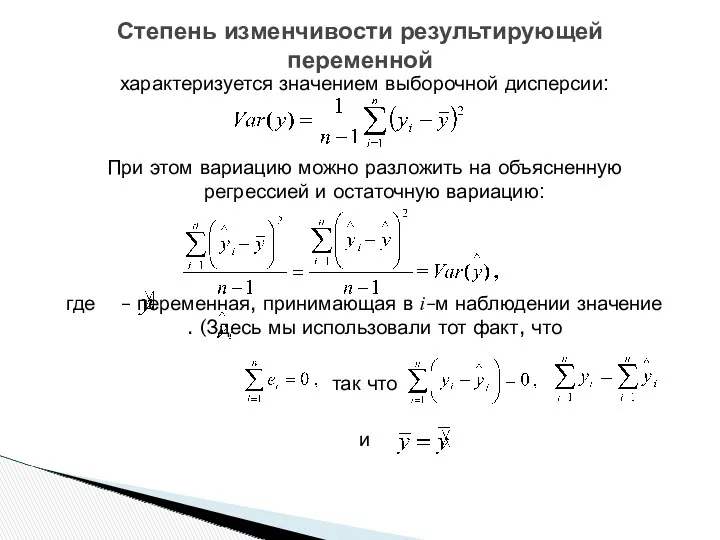

характеризуется значением выборочной дисперсии:

При этом вариацию можно разложить на объясненную регрессией

характеризуется значением выборочной дисперсии:

При этом вариацию можно разложить на объясненную регрессией

где – переменная, принимающая в i–м наблюдении значение .

В итоге, мы

где – переменная, принимающая в i–м наблюдении значение .

В итоге, мы

часть изменчивости переменной y соответствует изменчивости переменной e (степень которой

часть изменчивости переменной y соответствует изменчивости переменной e (степень которой

Эконометрика

СВОЙСТВА ВЫБОРОЧНЫХ ДИСПЕРСИИ, КОВАРИАЦИИ, КОЭФФИЦИЕНТА КОРРЕЛЯЦИИ И ПАРАМЕТРА РЕГРЕССИИ.

Эконометрика

СВОЙСТВА ВЫБОРОЧНЫХ ДИСПЕРСИИ, КОВАРИАЦИИ, КОЭФФИЦИЕНТА КОРРЕЛЯЦИИ И ПАРАМЕТРА РЕГРЕССИИ.

Пусть а – некоторая постоянная, а – переменные, в i–м наблюдении,

Пусть а – некоторая постоянная, а – переменные, в i–м наблюдении,

4.

поэтому:

Свойства ковариации

поэтому:

Свойства ковариации

Постоянная не обладает изменчивостью:

При изменений единицы измерения переменной в а раз,

Постоянная не обладает изменчивостью:

При изменений единицы измерения переменной в а раз,

При изменении начала отсчета и единицы измерения коэффициента корреляции

он остается

При изменении начала отсчета и единицы измерения коэффициента корреляции

он остается

Оценка параметра регрессии в модели наблюдений

инвариантна относительно изменения системы координат не

Оценка параметра регрессии в модели наблюдений

инвариантна относительно изменения системы координат не

Рассмотрим теперь коэффициент корреляции

между переменными и , где , а

между переменными и , где , а

Соотношение а с учетом того, что

приходим к утверждению:

Следовательно:

так что

Следовательно,

Соотношение а с учетом того, что

приходим к утверждению:

Следовательно:

так что

Следовательно,

Множественный коэффициент корреляции в виде:

(здесь sign(z)=–1 для z<0, sign(z)=0 для z=0,

Множественный коэффициент корреляции в виде:

(здесь sign(z)=–1 для z<0, sign(z)=0 для z=0,

Самоиндукция. Индуктивность

Самоиндукция. Индуктивность Частотно – регулируемый асинхронный электропривод

Частотно – регулируемый асинхронный электропривод Правотворчество и формирование закона

Правотворчество и формирование закона Деревянные балки в покрытиях и перекрытиях

Деревянные балки в покрытиях и перекрытиях Сердечнолегочная реанимация у детей

Сердечнолегочная реанимация у детей Конкурентные преимущества Raw Life Protein

Конкурентные преимущества Raw Life Protein Роль родного языка и речи в развитии ребенка

Роль родного языка и речи в развитии ребенка НУЗ Дорожная клиническая больница ОАО РЖД. Преимущества на рынке медицинских услуг

НУЗ Дорожная клиническая больница ОАО РЖД. Преимущества на рынке медицинских услуг Организация контроля на уроках информатики

Организация контроля на уроках информатики Approaches. Discussion

Approaches. Discussion Таблица умножения и деления на 2

Таблица умножения и деления на 2 Импульс тела. Закон сохранения импульса. Реактивное движение

Импульс тела. Закон сохранения импульса. Реактивное движение Право на образование

Право на образование Старая Уфа

Старая Уфа Доказательная медицина. Формулярная система. Фармакоэпидемиология

Доказательная медицина. Формулярная система. Фармакоэпидемиология Казань - спортивная столица

Казань - спортивная столица Социальное партнёрство с родителями, как условие развития творческих способностей обучающихся

Социальное партнёрство с родителями, как условие развития творческих способностей обучающихся  Разработка GIF-анимации через Photoshop

Разработка GIF-анимации через Photoshop Основні симптоми та синдроми при цукровому діабеті

Основні симптоми та синдроми при цукровому діабеті Неопределенные местоимения

Неопределенные местоимения Системы двух линейных уравнений с двумя переменными, как математические модели реальных ситуаций. 7 класс

Системы двух линейных уравнений с двумя переменными, как математические модели реальных ситуаций. 7 класс Колядки

Колядки Грыжи. Классификация грыж

Грыжи. Классификация грыж Методы исследования механической активности сердца

Методы исследования механической активности сердца Производство облицовочных работ

Производство облицовочных работ Ресторан BigMama

Ресторан BigMama Психические и поведенческие расстройства в результате употребления летучих растворителей (ингалянтов)

Психические и поведенческие расстройства в результате употребления летучих растворителей (ингалянтов) Презентация проекта Волшебная пуговица.

Презентация проекта Волшебная пуговица.