- Элементы налогообложения

Содержание

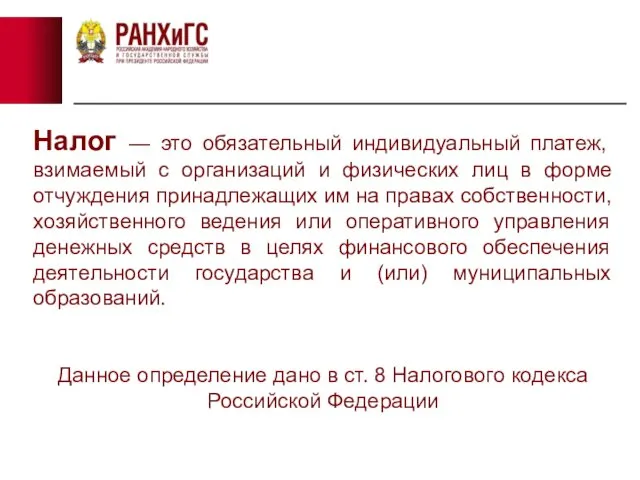

- 2. Налог — это обязательный индивидуальный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

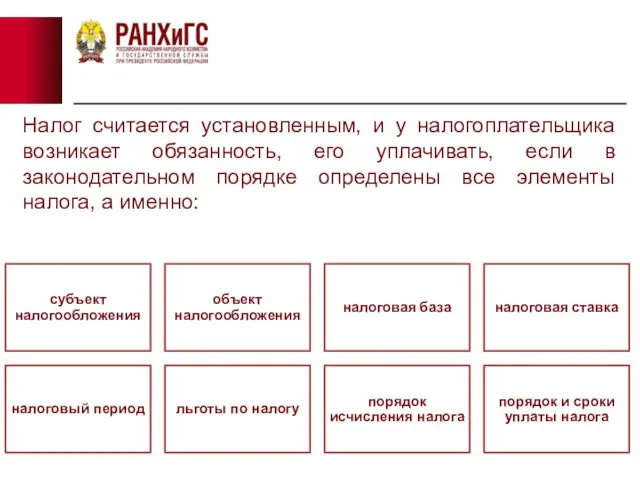

- 3. Налог считается установленным, и у налогоплательщика возникает обязанность, его уплачивать, если в законодательном порядке определены все

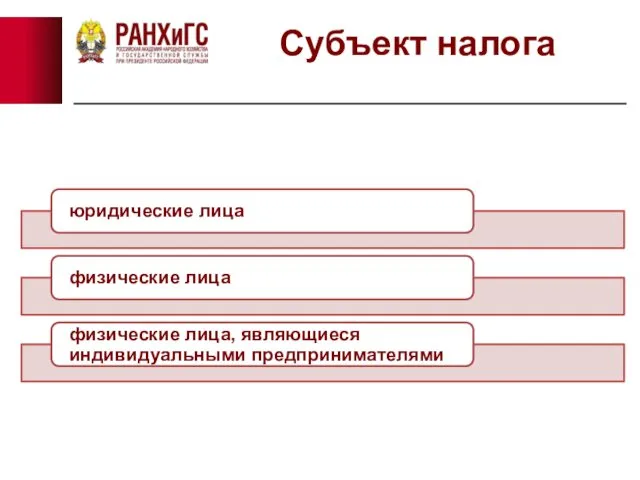

- 4. Субъект налога

- 5. Субъект налога Это лицо, на которое в соответствии с законом возложена обязанность уплачивать налоги. В некоторых

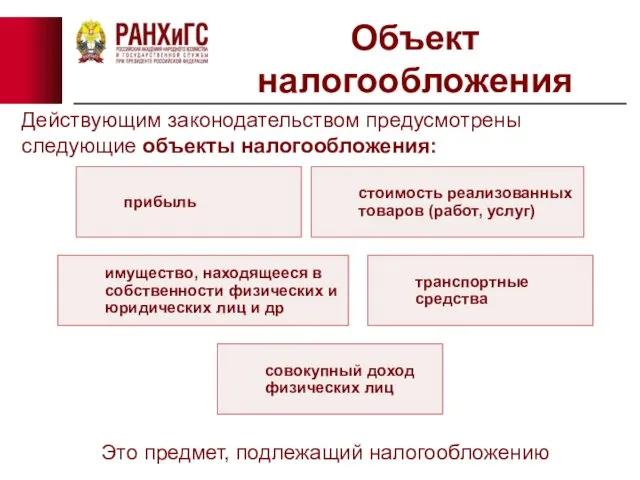

- 6. Действующим законодательством предусмотрены следующие объекты налогообложения: Это предмет, подлежащий налогообложению Объект налогообложения

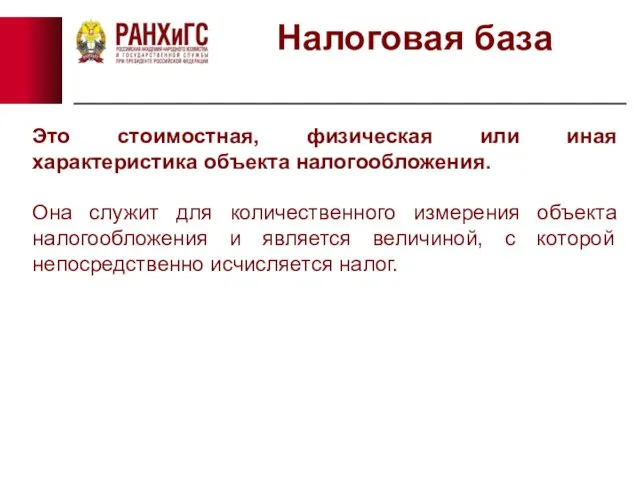

- 7. Это стоимостная, физическая или иная характеристика объекта налогообложения. Она служит для количественного измерения объекта налогообложения и

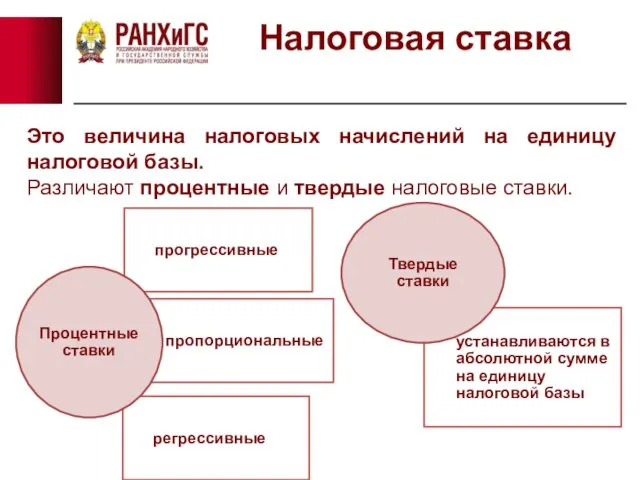

- 8. Это величина налоговых начислений на единицу налоговой базы. Различают процентные и твердые налоговые ставки. Налоговая ставка

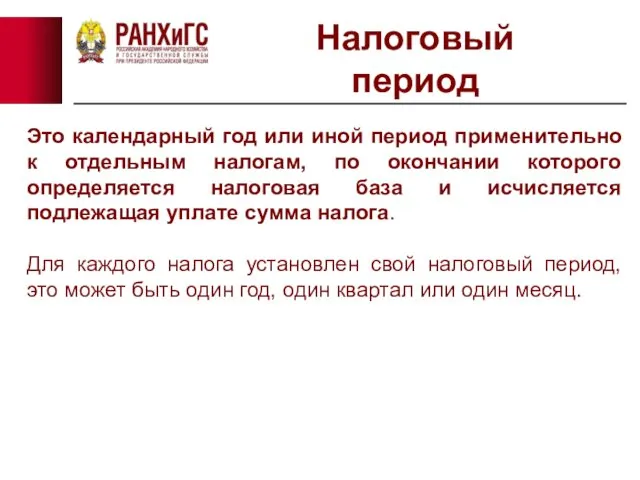

- 9. Налоговый период Это календарный год или иной период применительно к отдельным налогам, по окончании которого определяется

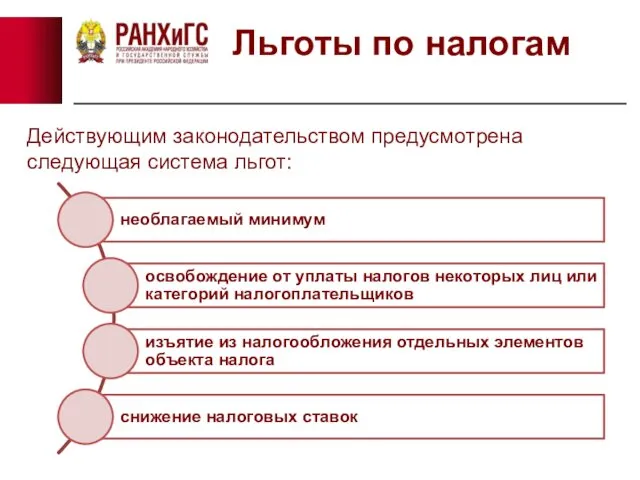

- 10. Льготы по налогам Действующим законодательством предусмотрена следующая система льгот:

- 11. Льготы по налогам Предоставляются отдельным категориям налогоплательщиков определенные законодательством преимущества по сравнению с другими налогоплательщиками, включая

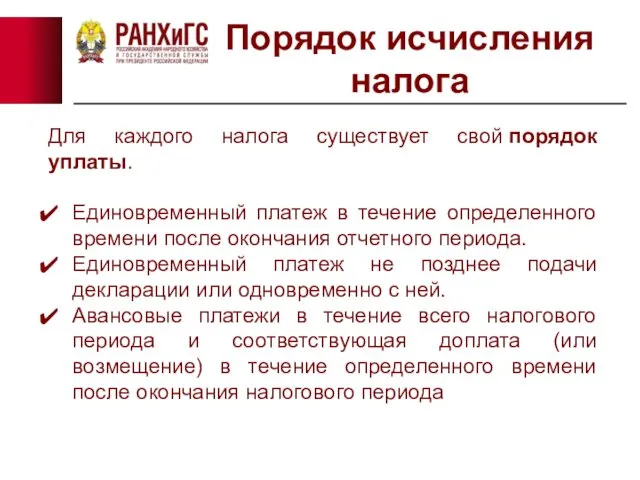

- 12. Порядок исчисления налога Для каждого налога существует свой порядок уплаты. Единовременный платеж в течение определенного времени

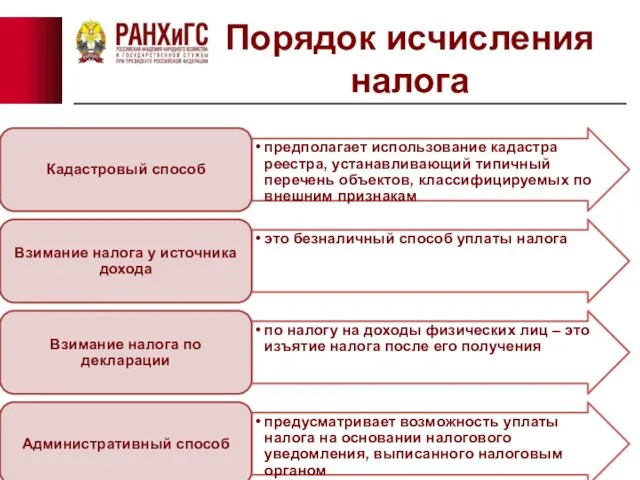

- 13. Порядок исчисления налога

- 14. Порядок и сроки уплаты налога Это конкретная дата, в течение которой налогоплательщик обязан фактически внести налог

- 16. Скачать презентацию

Налог — это обязательный индивидуальный платеж, взимаемый с организаций и физических

Налог — это обязательный индивидуальный платеж, взимаемый с организаций и физических

Налог считается установленным, и у налогоплательщика возникает обязанность, его уплачивать, если

Налог считается установленным, и у налогоплательщика возникает обязанность, его уплачивать, если

Субъект налога

Субъект налога

Субъект налога

Это лицо, на которое в соответствии с законом возложена обязанность

Субъект налога

Это лицо, на которое в соответствии с законом возложена обязанность

Действующим законодательством предусмотрены следующие объекты налогообложения:

Это предмет, подлежащий налогообложению

Объект налогообложения

Действующим законодательством предусмотрены следующие объекты налогообложения:

Это предмет, подлежащий налогообложению

Объект налогообложения

Это стоимостная, физическая или иная характеристика объекта налогообложения.

Она служит для

Это стоимостная, физическая или иная характеристика объекта налогообложения.

Она служит для

Это величина налоговых начислений на единицу налоговой базы.

Различают процентные и твердые

Это величина налоговых начислений на единицу налоговой базы.

Различают процентные и твердые

Налоговый период

Это календарный год или иной период применительно к отдельным налогам,

Налоговый период

Это календарный год или иной период применительно к отдельным налогам,

Льготы по налогам

Действующим законодательством предусмотрена следующая система льгот:

Льготы по налогам

Действующим законодательством предусмотрена следующая система льгот:

Льготы по налогам

Предоставляются отдельным категориям налогоплательщиков определенные законодательством преимущества по сравнению

Льготы по налогам

Предоставляются отдельным категориям налогоплательщиков определенные законодательством преимущества по сравнению

Порядок исчисления налога

Для каждого налога существует свой порядок уплаты.

Единовременный платеж в течение

Порядок исчисления налога

Для каждого налога существует свой порядок уплаты.

Единовременный платеж в течение

Порядок исчисления налога

Порядок исчисления налога

Порядок и сроки уплаты налога

Это конкретная дата, в течение которой налогоплательщик

Порядок и сроки уплаты налога

Это конкретная дата, в течение которой налогоплательщик

Вышивание. Изделие своими руками. Проект

Вышивание. Изделие своими руками. Проект Оборона Курска

Оборона Курска Презентация к уроку. Ветер

Презентация к уроку. Ветер Стандартные исследования образцов горных пород (продолжение)

Стандартные исследования образцов горных пород (продолжение) Физика в боевых искусствах

Физика в боевых искусствах Мой опыт использования разнообразных форм работы с родителями

Мой опыт использования разнообразных форм работы с родителями Внутреннее строение рыб

Внутреннее строение рыб Презентация по химии для 10 класса по теме Сложные эфиры

Презентация по химии для 10 класса по теме Сложные эфиры Жизненная форма

Жизненная форма Классный час Волшебники добра

Классный час Волшебники добра Урок Мой край Югра

Урок Мой край Югра Презентация - Продвижение информационной составляющей официального сайта МБОУСОШ № 14 г. Тулы в соответствии с постановлением правительства № 582 и концепцией муниципального проекта Открытая школа

Презентация - Продвижение информационной составляющей официального сайта МБОУСОШ № 14 г. Тулы в соответствии с постановлением правительства № 582 и концепцией муниципального проекта Открытая школа Возможности макетов для детей среднего возраста, Харюкова ОА

Возможности макетов для детей среднего возраста, Харюкова ОА ПРОБЛЕМЫ СОЦИАЛИЗАЦИИ ПОДРОСТКОВ (Практические исследования)

ПРОБЛЕМЫ СОЦИАЛИЗАЦИИ ПОДРОСТКОВ (Практические исследования) The Present Tenses

The Present Tenses Нравственное воспитание младших школьников на уроке Окружающий мир

Нравственное воспитание младших школьников на уроке Окружающий мир Как ходить в музей

Как ходить в музей Эванычу. Поздравляю тебя от всей души с днём варенья

Эванычу. Поздравляю тебя от всей души с днём варенья Неорганические кислоты

Неорганические кислоты презентация Снежная сказка

презентация Снежная сказка Что такое светская этика.

Что такое светская этика. Прикладное програмное обеспечение компьютера. Командная строка и командные файлы

Прикладное програмное обеспечение компьютера. Командная строка и командные файлы Красители: натуральные или искусственные?

Красители: натуральные или искусственные? Выявление особенностей связного повествовательного высказывания у старших дошкольников с интеллектуальными нарушениями

Выявление особенностей связного повествовательного высказывания у старших дошкольников с интеллектуальными нарушениями Театральный кружок Малышок

Театральный кружок Малышок Презентация волшебные узоры

Презентация волшебные узоры Классный час о здоровье.1-2 класс.

Классный час о здоровье.1-2 класс. Телепередача В мире перелетных птиц

Телепередача В мире перелетных птиц