- Финансовая система учреждения культуры

Содержание

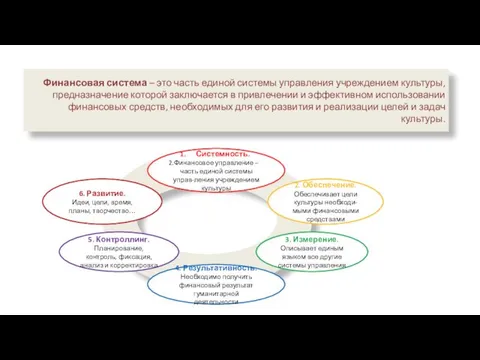

- 2. Финансовая система – это часть единой системы управления учреждением культуры, предназначение которой заключается в привлечении и

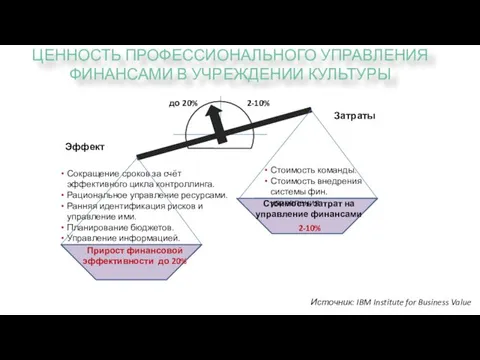

- 3. ЦЕННОСТЬ ПРОФЕССИОНАЛЬНОГО УПРАВЛЕНИЯ ФИНАНСАМИ В УЧРЕЖДЕНИИ КУЛЬТУРЫ Источник: IBM Institute for Business Value Сокращение сроков за

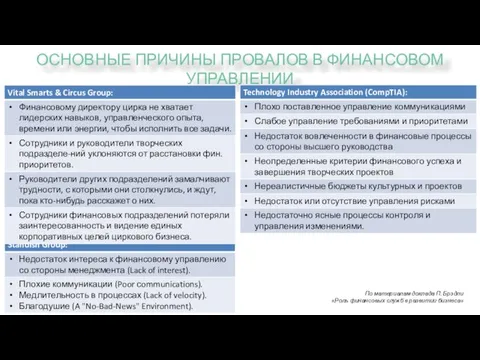

- 4. ОСНОВНЫЕ ПРИЧИНЫ ПРОВАЛОВ В ФИНАНСОВОМ УПРАВЛЕНИИ По материалам доклада П. Брэдли «Роль финансовых служб в развитии

- 5. ЦЕЛИ, ЗАДАЧИ И ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА В УЧРЕЖДЕНИИ КУЛЬТУРЫ Горшечник может создать десять тысяч горшков, но

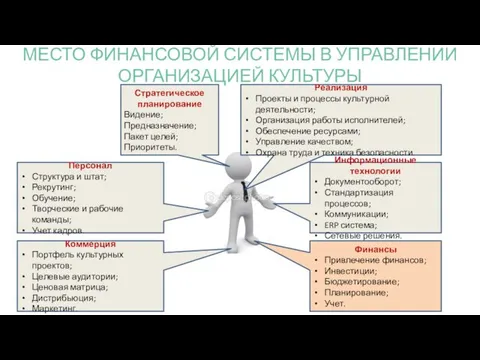

- 6. Стратегическое планирование Видение; Предназначение; Пакет целей; Приоритеты. Реализация Проекты и процессы культурной деятельности; Организация работы исполнителей;

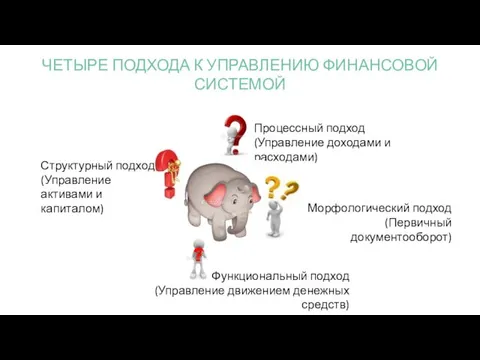

- 7. ЧЕТЫРЕ ПОДХОДА К УПРАВЛЕНИЮ ФИНАНСОВОЙ СИСТЕМОЙ

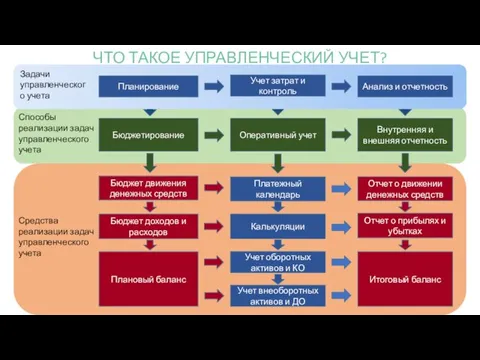

- 8. ЧТО ТАКОЕ УПРАВЛЕНЧЕСКИЙ УЧЕТ?

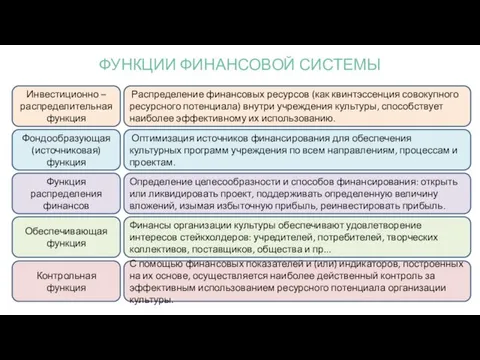

- 9. ФУНКЦИИ ФИНАНСОВОЙ СИСТЕМЫ

- 10. ЭЛЕМЕНТЫ ФИНАНСОВОЙ СТРАТЕГИИ Стратегия формирования финансовых ресурсов Инвестиционная стратегия Стратегия финансовой безопасности Стратегия качества управления финансовой

- 11. Истинный мастер, стремясь хорошо сделать свое дело, прежде всего должен наточить свой инструмент. Конфуций. 5 век

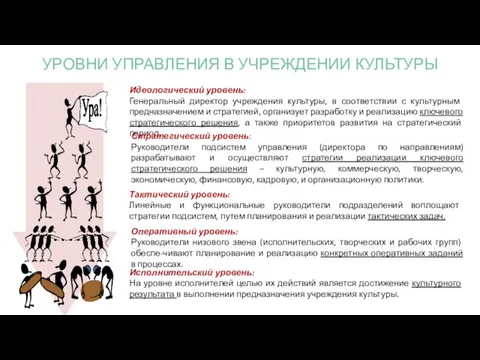

- 12. Исполнительский уровень: На уровне исполнителей целью их действий является достижение культурного результата в выполнении предназначения учреждения

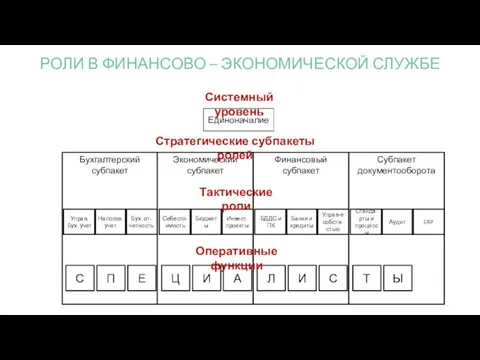

- 13. ОСНОВНЫЕ ПОНЯТИЯ СТРУКТУРНО-ФУНКЦИОНАЛЬНОЙ МОДЕЛИ ФИНАНСОВОГО УПРАВЛЕНИЯ

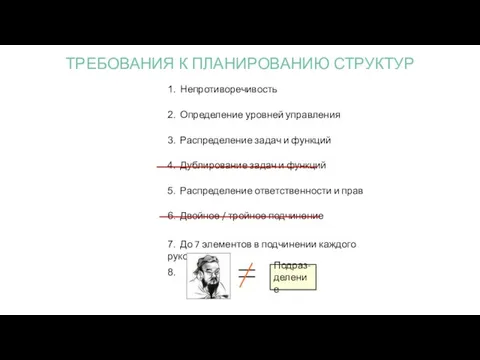

- 14. 1. Непротиворечивость 3. Распределение задач и функций 2. Определение уровней управления 4. Дублирование задач и функций

- 15. Единоначалие БДДС и ПК Финансовый субпакет Банки и кредиты Себесто-имость Бюджеты Инвест. проекты Станда-рты и процессы

- 16. 1. Обеспечивается единоначалие в исполнении пакета целей финансово- экономической службы. 2. Определена ответственность за исполнение задач

- 17. «Похудевшая» структура ФЭС Финансовый директор Бухгалтер по отчетности и налогам Экономист - калькулятор Админ ERP системы

- 18. Методика диагностики структуры S.M.A.R.T.

- 19. KPI — это инструмент измерения поставленных целей. Если показатель, который вы поставили в структурной декомпозиции, не

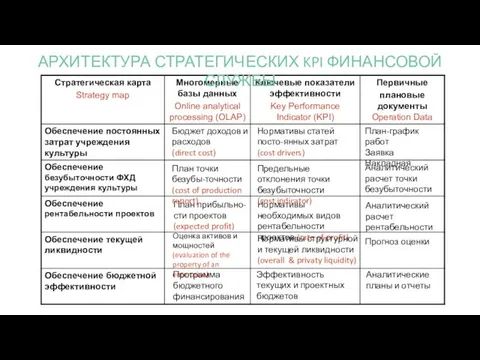

- 20. Стратегическая карта (Strategy map) — это пакет показателей, непосредственно связанный с целями финансовой системы учреждения культуры.

- 21. Бюджет доходов и расходов (direct cost) План прибыльно-сти проектов (expected profit) Оценка активов и мощностей (evaluation

- 22. СТЕЙКХОЛДЕРЫ Стейкхолдеры – это физические лица, группы лиц или организации, которые способны влиять, быть подверженными влиянию,

- 23. СТЕЙКХОЛДЕРЫ ФИНАНСОВОЙ СИСТЕМЫ Повышательная тенденция значимости – рост привлекательности учреждения культуры Показатели качества платежно-расчетной дисциплины Культурная

- 24. Обдумай, верно ли и возможно ли то, что ты обещаешь, ибо обещание - есть долг. Конфуций.

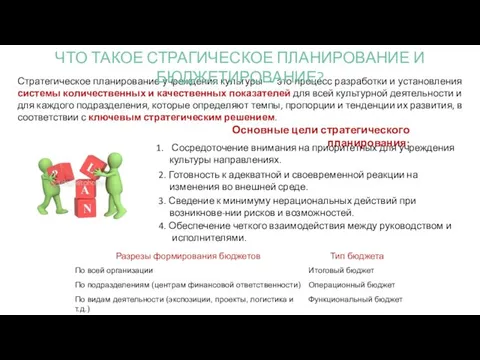

- 25. Стратегическое планирование учреждения культуры — это процесс разработки и установления системы количественных и качественных показателей для

- 26. ПРОГНОЗ ВО ВРЕМЕНИ Увеличение продаж КЛЮЧЕВОЕ СТРАТЕГИЧЕСКОЕ РЕШЕНИЕ

- 27. Стратегический уровень Тактический уровень Оперативный уровень Ключевое стратегическое решение Моделирование культурной политики и коммуникация Консолидация и

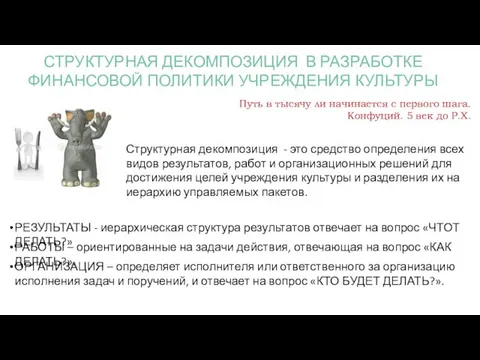

- 28. Путь в тысячу ли начинается с первого шага. Конфуций. 5 век до Р.Х. Структурная декомпозиция -

- 29. Тактические субпакеты PBS СТРУКТУРА ДЕКОМПОЗИЦИИ РЕЗУЛЬТАТОВ ФИНАНСОВОЙ СИСТЕМЫ

- 30. Тактические субпакеты WBS (стандарты процессов) СТРУКТУРА ДЕКОМПОЗИЦИИ РАБОТ В ФИНАНСОВОЙ СИСТЕМЕ

- 31. Специалисты – ответственные исполнители СТРУКТУРА ДЕКОМПОЗИЦИИ ОТВЕТСТВЕННОСТИ

- 32. БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО КУЛЬТУРНОГО ПРОЕКТА

- 33. ДЕСЯТЬ ВОПРОСОВ, ПРИВОДЯЩИХ К ПОЯВЛЕНИЮ ИНВЕСТИЦИОННЫХ КУЛЬТУРНЫХ ПРОЕКТОВ ВНУТРЕННИЕ ВНЕШНИЕ Сколько ресурсов и средств нужно будет

- 34. Инвестиционный анализ Создание рабочих мест Повышение привлека-тельности Снижение затрат Доступ к внешним ресурсам Социальная ответственность Сосредоточение

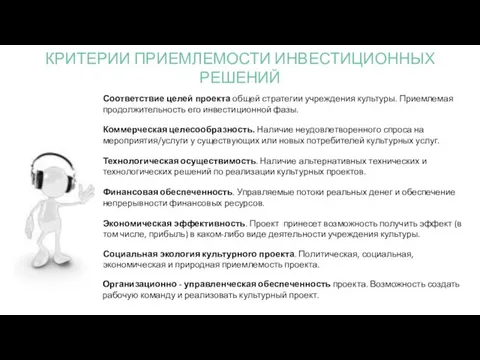

- 35. Технологическая осуществимость. Наличие альтернативных технических и технологических решений по реализации культурных проектов. Коммерческая целесообразность. Наличие неудовлетворенного

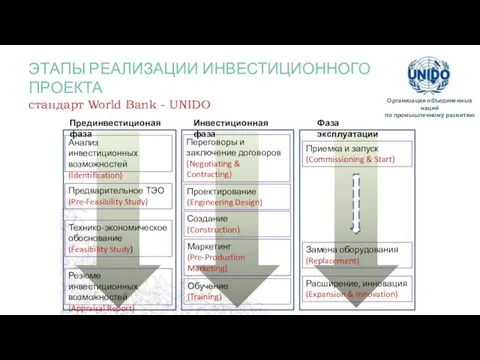

- 36. ЭТАПЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА стандарт World Bank - UNIDO Организация объединенных наций по промышленному развитию

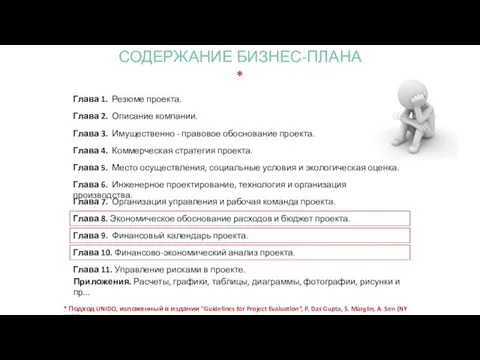

- 37. СОДЕРЖАНИЕ БИЗНЕС-ПЛАНА * * Подход UNIDO, изложенный в издании "Guidelines for Project Evaluation“, P. Das Gupta,

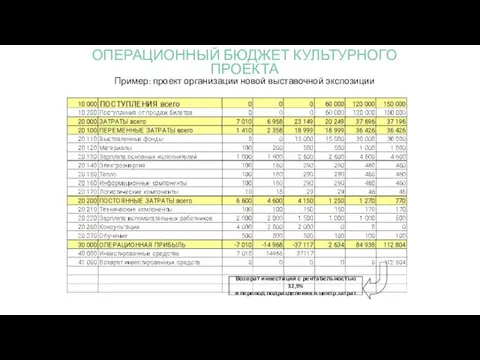

- 38. Возврат инвестиций с рентабельностью 32,9% и перевод подразделения в центр затрат ОПЕРАЦИОННЫЙ БЮДЖЕТ КУЛЬТУРНОГО ПРОЕКТА Пример:

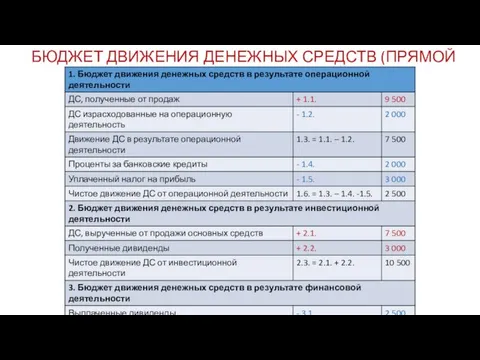

- 39. БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПРОЕКТА

- 40. ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД ПРОЕКТА Индекс NPV (Net Present Value) — сумма ожидаемого потока платежей, приведенная к

- 41. ДИСКОНТИРОВАННЫЙ ИНДЕКС ДОХОДНОСТИ Индекс DPI (Discounted Profitability Index) — рентабельность проекта, т.е. отношение суммы интегральных финансовых

- 42. ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ Индекс IRR (Internal rate of return) — это ставка дисконтирования, при которой чистый

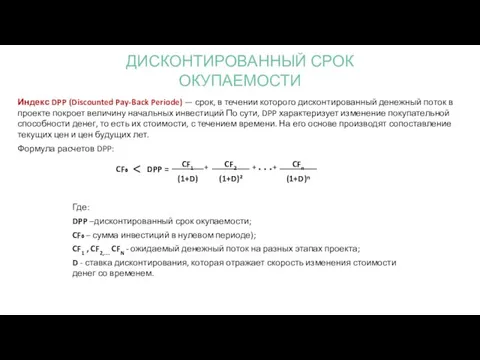

- 43. ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ Индекс DPP (Discounted Pay-Back Periode) — срок, в течении которого дисконтированный денежный поток

- 44. ВНУТРЕННИЙ УПРАВЛЕНЧЕСКИЙ БЮДЖЕТ В УЧРЕЖДЕНИИ КУЛЬТУРЫ: содержание и технологии

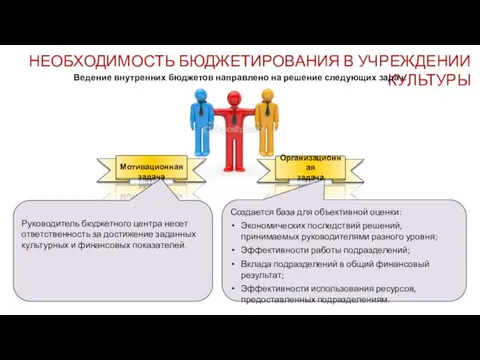

- 45. НЕОБХОДИМОСТЬ БЮДЖЕТИРОВАНИЯ В УЧРЕЖДЕНИИ КУЛЬТУРЫ Ведение внутренних бюджетов направлено на решение следующих задач: Мотивационная задача Организационная

- 46. ОСНОВАНИЯ ДЛЯ ВЫДЕЛЕНИЯ ВНУТРЕННИХ БЮДЖЕТОВ Необходимость сосредоточиться на ключевом стратегическом решении; Необходимость получить инструмент для управления

- 47. ВИДЫ ОПЕРАЦИОННЫХ БЮДЖЕТНЫХ ЦЕНТРОВ И ЗАДАЧИ, КОТОРЫЕ ОНИ РЕШАЮТ Статус бюджетного центра Контролируемые показатели

- 48. ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ

- 49. ВИДЫ ФУНКЦИОНАЛЬНЫХ БЮДЖЕТНЫХ ЦЕНТРОВ В ТЕАТРЕ И ЗАДАЧИ, КОТОРЫЕ ОНИ РЕШАЮТ

- 50. БЮДЖДЕТ ДОХОДОВ И РАСХОДОВ Функциональный подход к управлению себестоимостью учреждения культуры

- 51. Единый реестр доходов и расходов (Profit and Loss Statement)

- 52. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

- 53. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

- 54. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

- 55. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

- 56. СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ: 1) по отношению к объему доходов учреждения:

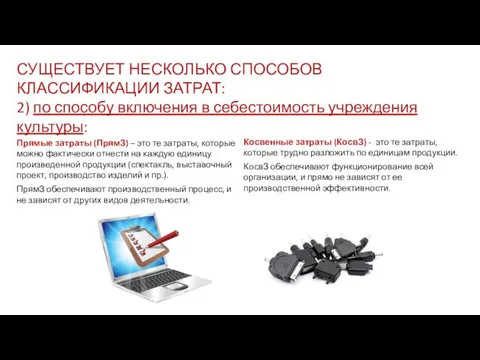

- 57. СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ: 2) по способу включения в себестоимость учреждения культуры: Прямые затраты (ПрямЗ)

- 58. СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ: 3) по способу оценки эффективности: По местам возникновения – способ, когда

- 59. переменная переменная переменная переменная переменная переменная переменная постоянная постоянная постоянная постоянная постоянная постоянная постоянная постоянная прямая

- 60. Пять способов калькуляции затрат Прямой расчет. Он заключается в определении затрат по калькуляционному объекту и делении

- 61. : БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ: финансовое управление и платежный календарь в учреждении культуры

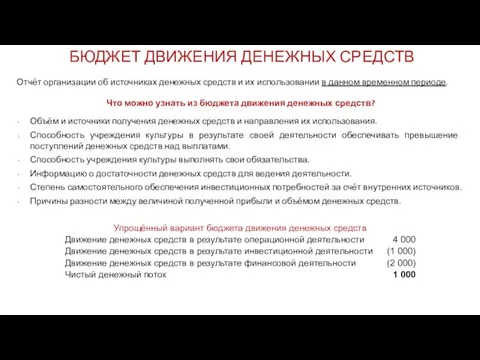

- 62. БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Отчёт организации об источниках денежных средств и их использовании в данном временном

- 63. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

- 64. Корректировка изменения текущих активов и обязательств: Корректировка изменения статей не денежных доходов и расходов, а также

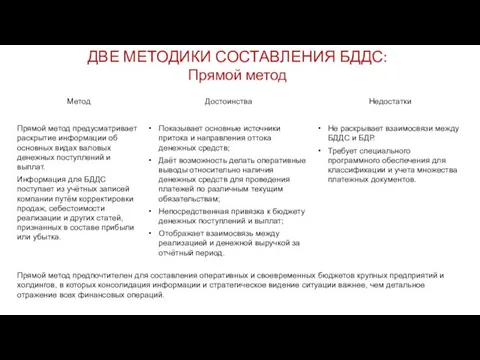

- 65. ДВЕ МЕТОДИКИ СОСТАВЛЕНИЯ БДДС: Прямой метод

- 66. БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (ПРЯМОЙ МЕТОД)

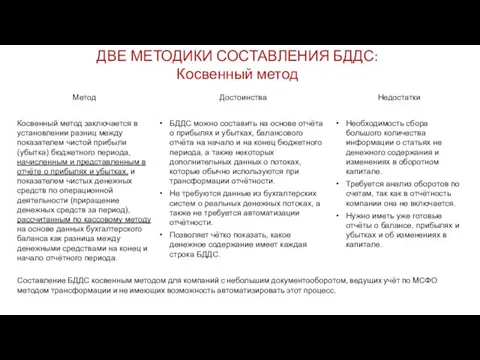

- 67. ДВЕ МЕТОДИКИ СОСТАВЛЕНИЯ БДДС: Косвенный метод

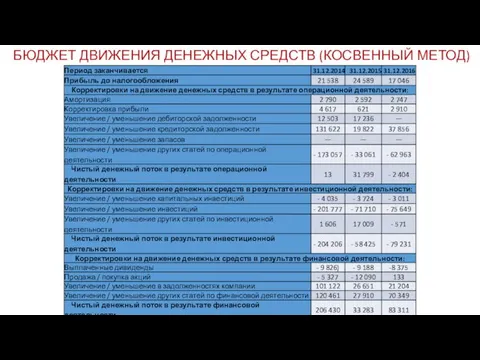

- 68. БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (КОСВЕННЫЙ МЕТОД)

- 69. ОПЕРАЦИОННЫЙ БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ В начале планового периода (обычно – месяца) финансист составляет плановый БДДС,

- 70. ЕДИНЫЙ РЕЕСТР ОБЯЗАТЕЛЬСТВ НА НЕДЕЛЮ В конце каждого рабочего дня финансист составляет единый регистр обязательств по

- 71. ГРАФИК ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Плановые суммы поступлений и платежей по рангам поступают из матриц плановых приходов

- 72. КЛАССИФИКАЦИЯ МЕТОДОВ УЧЕТА ЗАТРАТ В БЮДЖЕТНОМ УПРАВЛЕНИИ

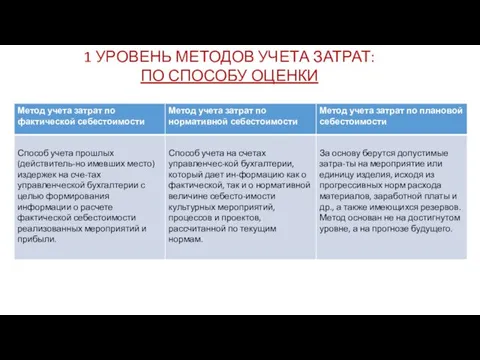

- 73. 1 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ: ПО СПОСОБУ ОЦЕНКИ

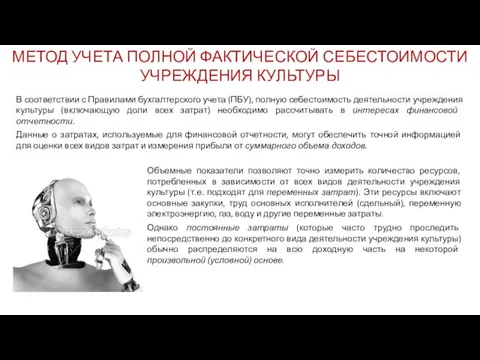

- 74. МЕТОД УЧЕТА ПОЛНОЙ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ УЧРЕЖДЕНИЯ КУЛЬТУРЫ Объемные показатели позволяют точно измерить количество ресурсов, потребленных в

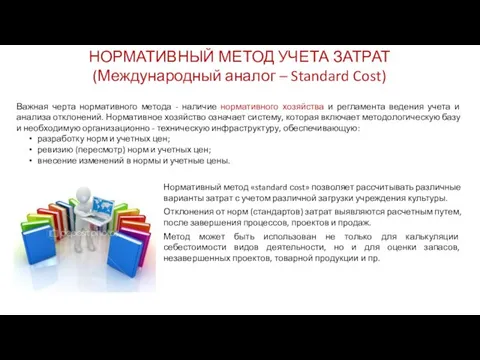

- 75. НОРМАТИВНЫЙ МЕТОД УЧЕТА ЗАТРАТ (Международный аналог – Standard Cost)

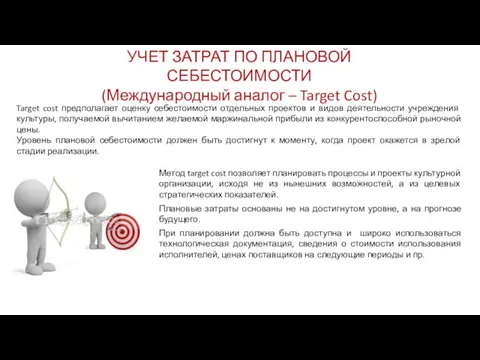

- 76. УЧЕТ ЗАТРАТ ПО ПЛАНОВОЙ СЕБЕСТОИМОСТИ (Международный аналог – Target Cost)

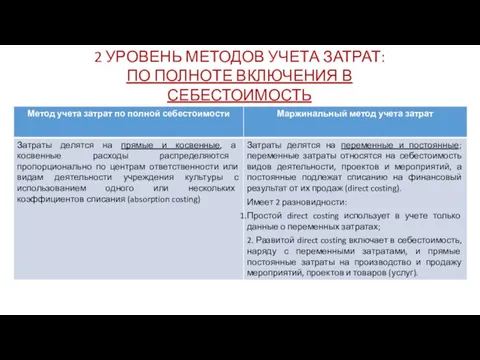

- 77. 2 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ: ПО ПОЛНОТЕ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ

- 78. ПРОСТОЙ И РАЗВИТОЙ DIRECT COSTING В многоступенчатом учете покрытия постоянных расходов (развитой директ-костинг) блок постоянных затрат

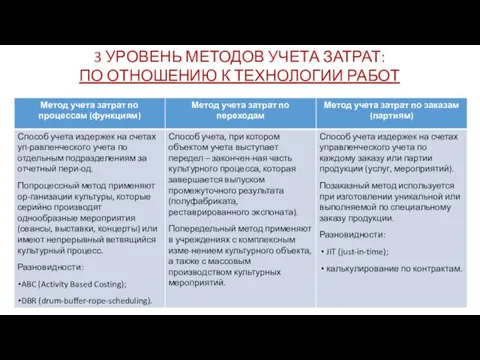

- 79. 3 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ: ПО ОТНОШЕНИЮ К ТЕХНОЛОГИИ РАБОТ

- 80. ФУНКЦИОНАЛЬНАЯ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ - ABC (Activity Based Costing)

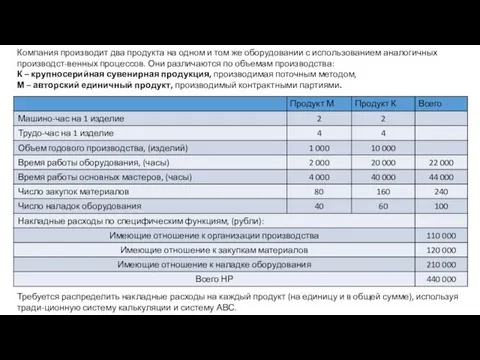

- 81. Компания производит два продукта на одном и том же оборудовании с использованием аналогичных производст-венных процессов. Они

- 82. ТРАДИЦИОННАЯ СИСТЕМА КАЛЬКУЛЯЦИИ Затраты были распределены на продукты К и М на основе использования в качестве

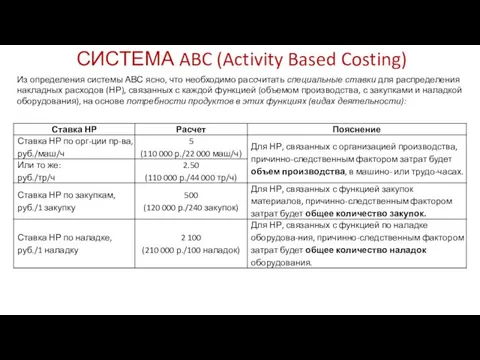

- 83. СИСТЕМА ABC (Activity Based Costing) Из определения системы АВС ясно, что необходимо рассчитать специальные ставки для

- 84. Ставки факторов издержек в системе АВС более связаны с причинами возникновения накладных расходов. В нашем примере

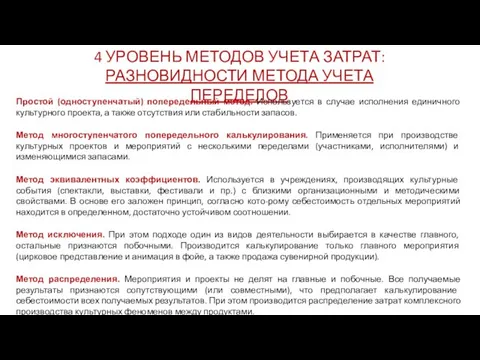

- 85. 4 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ: РАЗНОВИДНОСТИ МЕТОДА УЧЕТА ПЕРЕДЕЛОВ Простой (одноступенчатый) попередельный метод. Используется в случае

- 86. СОВОКУПНОСТЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

- 87. СИСТЕМА УПРАВЛЕНЧЕСКОЙ АНАЛИТИКИ И ОТЧЕТНОСТИ В УЧРЕЖДЕНИИ КУЛЬТУРЫ

- 88. СТРУКТУРА УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

- 89. ИСТОЧНИКИ СВЕДЕНИЙ ДЛЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ УПРАВЛЕНЧЕСКИЙ АНАЛИЗ Анализ и принятие решений по обеспечению ресурсами опера-ционной, инвестиционной

- 90. ФИНАНСОВЫЙ АНАЛИЗ ПО БУХГАЛТЕРСКОМУ БАЛАНСУ Структурный подход к информационному обеспечению принятия управленческих решений

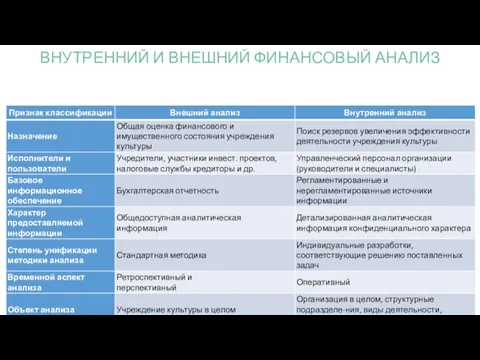

- 91. ВНУТРЕННИЙ И ВНЕШНИЙ ФИНАНСОВЫЙ АНАЛИЗ

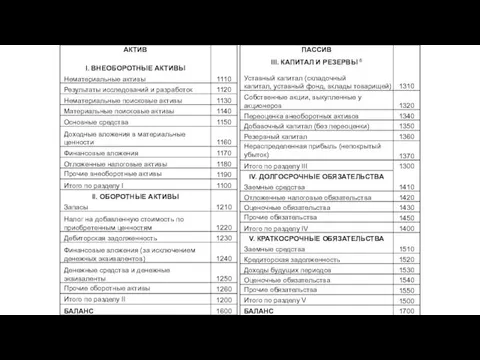

- 92. ПРЕДНАЗНАЧЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

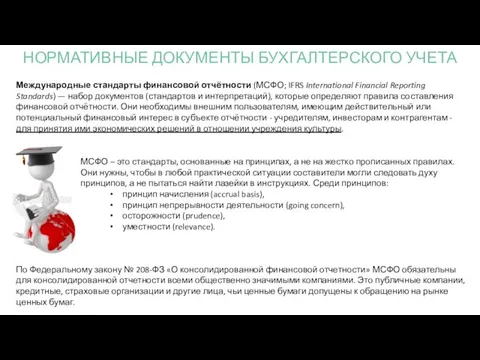

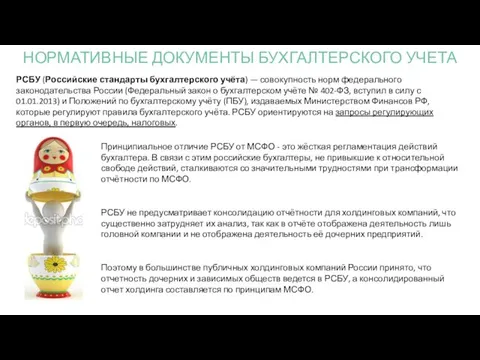

- 93. Международные стандарты финансовой отчётности (МСФО; IFRS International Financial Reporting Standards) — набор документов (стандартов и интерпретаций),

- 94. Принципиальное отличие РСБУ от МСФО - это жёсткая регламентация действий бухгалтера. В связи с этим российские

- 96. Горизонтальный анализ предполагает изучение абсолютных показателей отчетности компании за определенный период, расчет темпов изменения и их

- 97. Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его элементы, то есть определить относительную

- 98. ПРИМЕР: Трендовый анализ ликвидности оборотных активов Трендовый анализ изучает значения показателей за определенный диапазон времени, где

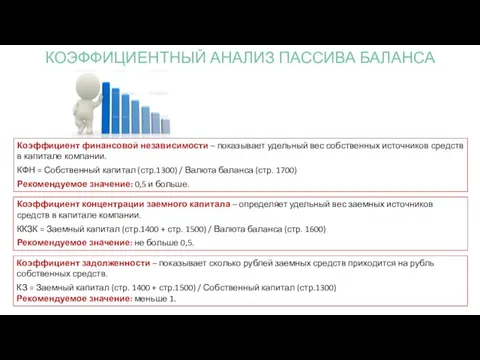

- 99. Коэффициент общей платежеспособности – показывает обеспеченность обязательств компании её оборотными активами. КОП = Оборотные активы (стр.

- 100. Коэффициент финансовой независимости – показывает удельный вес собственных источников средств в капитале компании. КФН = Собственный

- 101. ФИНАНСОВЫЙ АНАЛИЗ ДОХОДОВ И РАСХОДОВ Функциональный подход к информационному обеспечению принятия управленческих решений

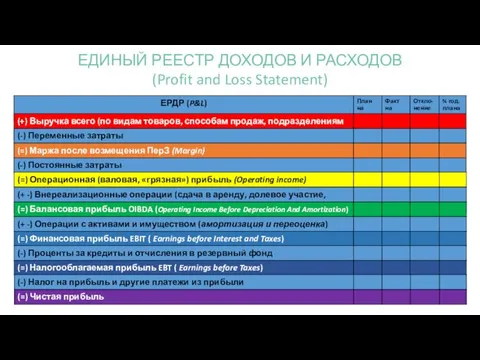

- 102. ЕДИНЫЙ РЕЕСТР ДОХОДОВ И РАСХОДОВ (Profit and Loss Statement)

- 103. Маржинальная прибыль, маржа (Margin) – показатель результативности компании, очищенный от внешних рыночных условий. Рентабельность продаж (Return

- 104. Чистая прибыль + Расходы по налогу на прибыль - Возмещенный налог на прибыль + Чрезвычайные расходы;

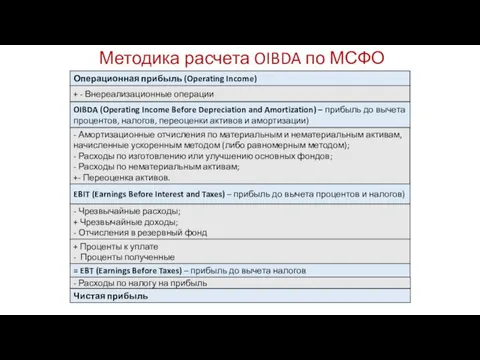

- 105. Методика расчета OIBDA по МСФО Операционная прибыль (Operating Income) + - Внереализационные операции - Расходы по

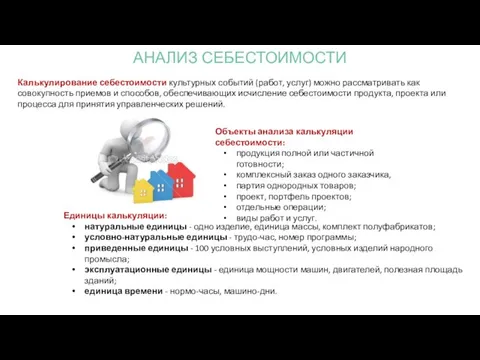

- 106. Калькулирование себестоимости культурных событий (работ, услуг) можно рассматривать как совокупность приемов и способов, обеспечивающих исчисление себестоимости

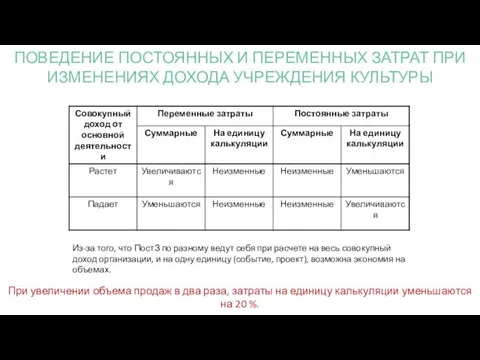

- 107. Из-за того, что ПостЗ по разному ведут себя при расчете на весь совокупный доход организации, и

- 108. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Функциональный подход к информационному обеспечению принятия управленческих решений ПРИМЕНЯЕТСЯ ТОЛЬКО В ТЕХ

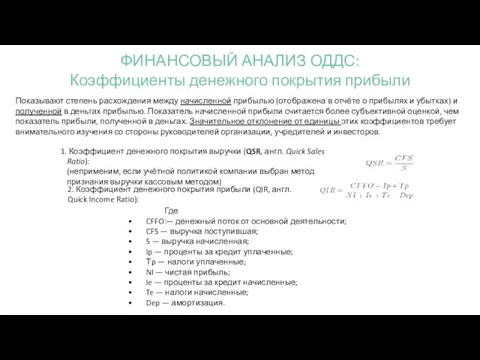

- 109. При расчете этих коэффициентов способность учреждения культуры в денежном покрытии оценивается по денежному потоку от основной

- 110. Показывают степень расхождения между начисленной прибылью (отображена в отчёте о прибылях и убытках) и полученной в

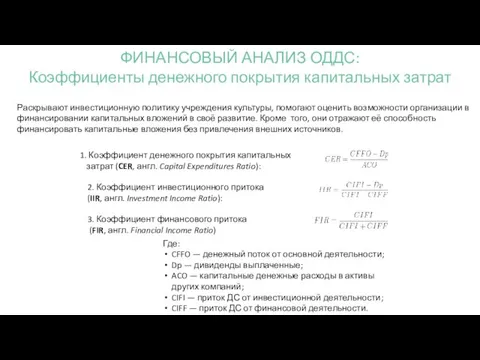

- 111. Раскрывают инвестиционную политику учреждения культуры, помогают оценить возможности организации в финансировании капитальных вложений в своё развитие.

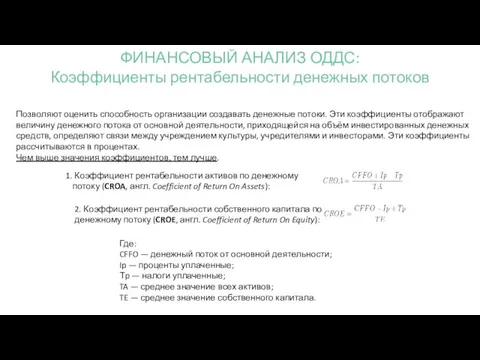

- 112. Позволяют оценить способность организации создавать денежные потоки. Эти коэффициенты отображают величину денежного потока от основной деятельности,

- 113. АНАЛИЗ ОБЪЕМА ПРОДАЖ И ЦЕН Процессный подход к информационному обеспечению принятия управленческих решений

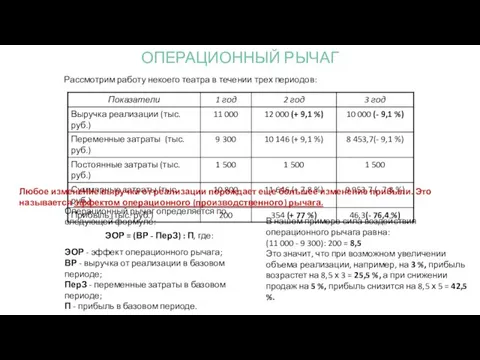

- 114. Рассмотрим работу некоего театра в течении трех периодов: Любое изменение выручки от реализации порождает еще большее

- 115. ВАЖНЫЕ ПРАВИЛА, КАСАЮЩИЕСЯ ОПЕРАЦИОННОГО РЫЧАГА

- 116. Порог рентабельности высчитывается по формуле: ПР = ПостЗ : КМ, где ПР - порог рентабельности; ПостЗ

- 117. Определив порог рентабельности, можно определить и пороговое количество спектаклей, которое должен давать театр. Ниже этого порога

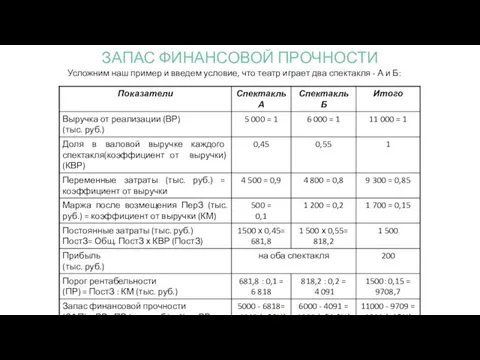

- 118. Усложним наш пример и введем условие, что театр играет два спектакля - А и Б: ЗАПАС

- 119. 1. Не исключать из портфеля планово-убыточные спектакли. Полный отказ от представления спектакля А означал бы необходимость

- 120. 4. На этапе разработки новой премьеры театр должен заботиться о поддержании своей безубыточности в целом. Затраты

- 121. АНАЛИЗ ЗАИМСТВОВАНИЯ ФИНАНСОВЫХ СРЕДСТВ Процессный подход к информационному обеспечению принятия управленческих решений

- 122. Досуговый центр Б: в активе - 1 млн. руб.; в пассиве - 400 тыс. руб. собственных

- 123. При одинаковой экономической рентабельности, чистая рентабельность собственных средств у этих центров различная: У Центра А рентабельность

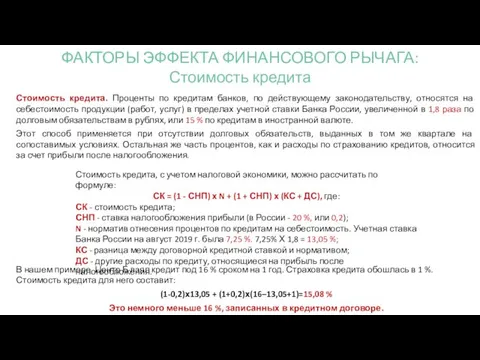

- 124. Стоимость кредита. Проценты по кредитам банков, по действующему законодательству, относятся на себестоимость продукции (работ, услуг) в

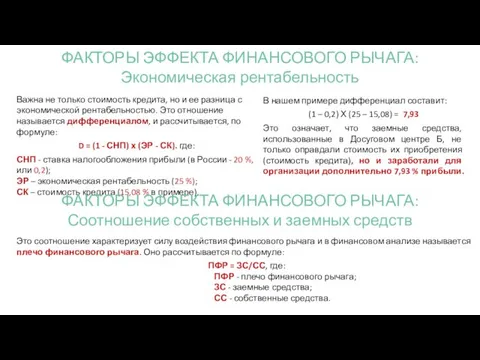

- 125. Важна не только стоимость кредита, но и ее разница с экономической рентабельностью. Это отношение называется дифференциалом,

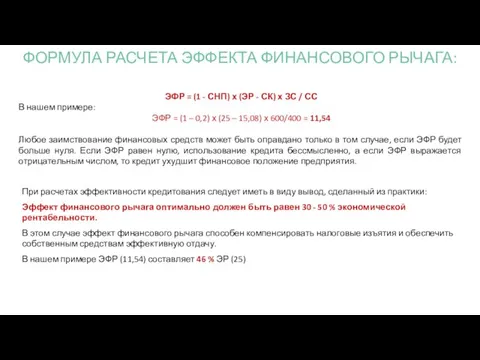

- 126. ЭФР = (1 - СНП) х (ЭР - СК) х ЗС / СС В нашем примере:

- 127. РАСЧЕТ СУММАРНОГО ФИНАНСОВОГО РИСКА УЧРЕЖДЕНИЯ КУЛЬТУРЫ Системный подход к информационному обеспечению принятия управленческих решений

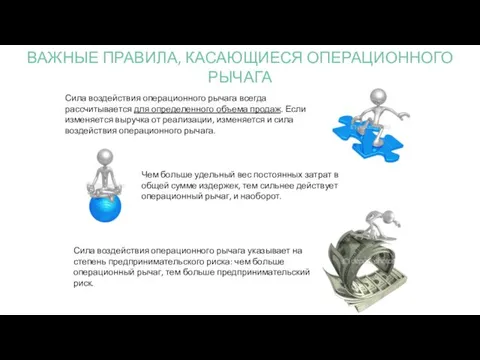

- 128. В совокупности эти факторы усиливают друг друга. Чем больше сила воздействия операционного рычага (т.е. чем больше

- 129. По мере одновременного увеличения силы воздействия операционного и финансового рычагов, все менее и менее значительные колебания

- 130. 1. Высокий уровень эффекта финансового рычага, в сочетании со слабой силой воздействия операционного рычага. Это означает

- 131. ВЫБОР АЛЬТЕРНАТИВЫ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ: КАЧЕСТВЕННАЯ ОЦЕНКА РИСКОВ В АЛГОРИТМЕ ПРОЦЕССА

- 132. Область недопустимых рисков ВЫБОР АЛЬТЕРНАТИВЫ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ: «ЖЕЛЕЗНЫЙ ТРЕУГОЛЬНИК»

- 134. Скачать презентацию

Финансовая система – это часть единой системы управления учреждением культуры, предназначение

Финансовая система – это часть единой системы управления учреждением культуры, предназначение

ЦЕННОСТЬ ПРОФЕССИОНАЛЬНОГО УПРАВЛЕНИЯ ФИНАНСАМИ В УЧРЕЖДЕНИИ КУЛЬТУРЫ

Источник: IBM Institute for Business

ЦЕННОСТЬ ПРОФЕССИОНАЛЬНОГО УПРАВЛЕНИЯ ФИНАНСАМИ В УЧРЕЖДЕНИИ КУЛЬТУРЫ

Источник: IBM Institute for Business

ОСНОВНЫЕ ПРИЧИНЫ ПРОВАЛОВ В ФИНАНСОВОМ УПРАВЛЕНИИ

По материалам доклада П. Брэдли

«Роль

ОСНОВНЫЕ ПРИЧИНЫ ПРОВАЛОВ В ФИНАНСОВОМ УПРАВЛЕНИИ

По материалам доклада П. Брэдли «Роль

ЦЕЛИ, ЗАДАЧИ И ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА В УЧРЕЖДЕНИИ КУЛЬТУРЫ

Горшечник может создать

ЦЕЛИ, ЗАДАЧИ И ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА В УЧРЕЖДЕНИИ КУЛЬТУРЫ

Горшечник может создать

Стратегическое планирование

Видение;

Предназначение;

Пакет целей;

Приоритеты.

Реализация

Проекты и процессы культурной деятельности;

Организация работы исполнителей;

Обеспечение ресурсами;

Управление качеством;

Охрана

Стратегическое планирование

Видение;

Предназначение;

Пакет целей;

Приоритеты.

Реализация

Проекты и процессы культурной деятельности;

Организация работы исполнителей;

Обеспечение ресурсами;

Управление качеством;

Охрана

ЧЕТЫРЕ ПОДХОДА К УПРАВЛЕНИЮ ФИНАНСОВОЙ СИСТЕМОЙ

ЧЕТЫРЕ ПОДХОДА К УПРАВЛЕНИЮ ФИНАНСОВОЙ СИСТЕМОЙ

ЧТО ТАКОЕ УПРАВЛЕНЧЕСКИЙ УЧЕТ?

ЧТО ТАКОЕ УПРАВЛЕНЧЕСКИЙ УЧЕТ?

ФУНКЦИИ ФИНАНСОВОЙ СИСТЕМЫ

ФУНКЦИИ ФИНАНСОВОЙ СИСТЕМЫ

ЭЛЕМЕНТЫ ФИНАНСОВОЙ СТРАТЕГИИ

Стратегия формирования финансовых ресурсов

Инвестиционная стратегия

Стратегия финансовой безопасности

Стратегия качества управления

ЭЛЕМЕНТЫ ФИНАНСОВОЙ СТРАТЕГИИ

Стратегия формирования финансовых ресурсов

Инвестиционная стратегия

Стратегия финансовой безопасности

Стратегия качества управления

Истинный мастер, стремясь хорошо сделать свое дело, прежде всего должен наточить

Истинный мастер, стремясь хорошо сделать свое дело, прежде всего должен наточить

Исполнительский уровень:

На уровне исполнителей целью их действий является достижение культурного результата

Исполнительский уровень:

На уровне исполнителей целью их действий является достижение культурного результата

ОСНОВНЫЕ ПОНЯТИЯ СТРУКТУРНО-ФУНКЦИОНАЛЬНОЙ МОДЕЛИ ФИНАНСОВОГО УПРАВЛЕНИЯ

ОСНОВНЫЕ ПОНЯТИЯ СТРУКТУРНО-ФУНКЦИОНАЛЬНОЙ МОДЕЛИ ФИНАНСОВОГО УПРАВЛЕНИЯ

1. Непротиворечивость

3. Распределение задач и функций

2. Определение уровней управления

4. Дублирование задач

1. Непротиворечивость

3. Распределение задач и функций

2. Определение уровней управления

4. Дублирование задач

Единоначалие

БДДС и ПК

Финансовый

субпакет

Банки и кредиты

Себесто-имость

Бюджеты

Инвест. проекты

Станда-рты и процессы

Управ. Бух. учет

Налогов.

Единоначалие

БДДС и ПК

Финансовый

субпакет

Банки и кредиты

Себесто-имость

Бюджеты

Инвест. проекты

Станда-рты и процессы

Управ. Бух. учет

Налогов.

1. Обеспечивается единоначалие в исполнении пакета целей финансово- экономической службы.

2. Определена

1. Обеспечивается единоначалие в исполнении пакета целей финансово- экономической службы.

2. Определена

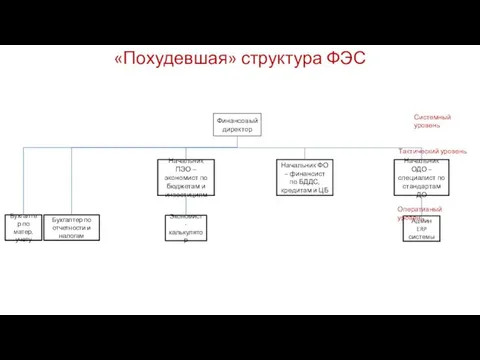

«Похудевшая» структура ФЭС

Финансовый директор

Бухгалтер по отчетности и налогам

Экономист - калькулятор

Админ ERP

«Похудевшая» структура ФЭС

Финансовый директор

Бухгалтер по отчетности и налогам

Экономист - калькулятор

Админ ERP

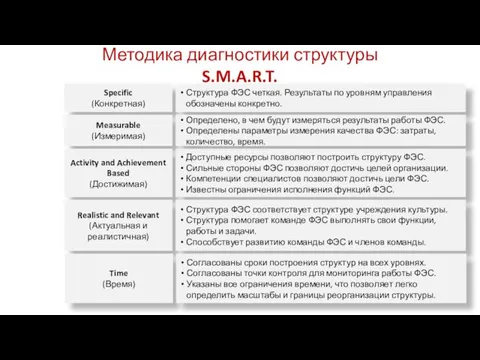

Методика диагностики структуры S.M.A.R.T.

Методика диагностики структуры S.M.A.R.T.

KPI — это инструмент измерения поставленных целей. Если показатель, который вы

KPI — это инструмент измерения поставленных целей. Если показатель, который вы

Стратегическая карта (Strategy map) — это пакет показателей, непосредственно связанный с

Стратегическая карта (Strategy map) — это пакет показателей, непосредственно связанный с

Бюджет доходов и расходов

(direct cost)

План прибыльно-сти проектов (expected profit)

Оценка активов

Бюджет доходов и расходов

(direct cost)

План прибыльно-сти проектов (expected profit)

Оценка активов

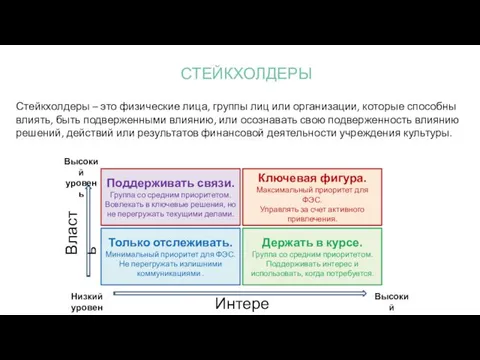

СТЕЙКХОЛДЕРЫ

Стейкхолдеры – это физические лица, группы лиц или организации, которые способны

СТЕЙКХОЛДЕРЫ

Стейкхолдеры – это физические лица, группы лиц или организации, которые способны

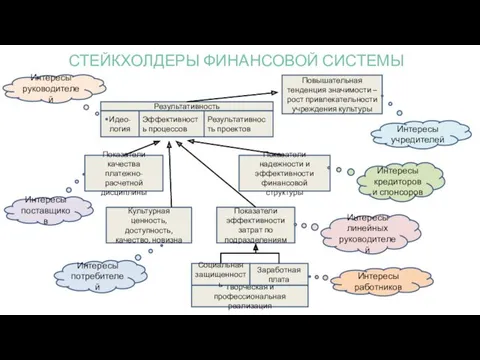

СТЕЙКХОЛДЕРЫ ФИНАНСОВОЙ СИСТЕМЫ

Повышательная тенденция значимости – рост привлекательности учреждения культуры

Показатели качества

СТЕЙКХОЛДЕРЫ ФИНАНСОВОЙ СИСТЕМЫ

Повышательная тенденция значимости – рост привлекательности учреждения культуры

Показатели качества

Обдумай, верно ли и возможно ли то, что ты обещаешь, ибо

Обдумай, верно ли и возможно ли то, что ты обещаешь, ибо

Стратегическое планирование учреждения культуры — это процесс разработки и установления системы

Стратегическое планирование учреждения культуры — это процесс разработки и установления системы

ПРОГНОЗ ВО ВРЕМЕНИ

Увеличение продаж

КЛЮЧЕВОЕ СТРАТЕГИЧЕСКОЕ РЕШЕНИЕ

ПРОГНОЗ ВО ВРЕМЕНИ

Увеличение продаж

КЛЮЧЕВОЕ СТРАТЕГИЧЕСКОЕ РЕШЕНИЕ

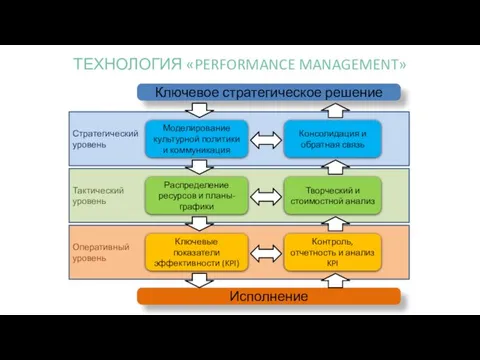

Стратегический

уровень

Тактический

уровень

Оперативный

уровень

Ключевое стратегическое решение

Моделирование культурной политики и коммуникация

Консолидация и обратная связь

Распределение

Стратегический

уровень

Тактический

уровень

Оперативный

уровень

Ключевое стратегическое решение

Моделирование культурной политики и коммуникация

Консолидация и обратная связь

Распределение

Путь в тысячу ли начинается с первого шага.

Конфуций. 5 век до

Путь в тысячу ли начинается с первого шага.

Конфуций. 5 век до

Тактические субпакеты PBS

СТРУКТУРА ДЕКОМПОЗИЦИИ РЕЗУЛЬТАТОВ ФИНАНСОВОЙ СИСТЕМЫ

Тактические субпакеты PBS

СТРУКТУРА ДЕКОМПОЗИЦИИ РЕЗУЛЬТАТОВ ФИНАНСОВОЙ СИСТЕМЫ

Тактические субпакеты WBS (стандарты процессов)

СТРУКТУРА ДЕКОМПОЗИЦИИ РАБОТ В ФИНАНСОВОЙ СИСТЕМЕ

Тактические субпакеты WBS (стандарты процессов)

СТРУКТУРА ДЕКОМПОЗИЦИИ РАБОТ В ФИНАНСОВОЙ СИСТЕМЕ

Специалисты – ответственные исполнители

СТРУКТУРА ДЕКОМПОЗИЦИИ ОТВЕТСТВЕННОСТИ

Специалисты – ответственные исполнители

СТРУКТУРА ДЕКОМПОЗИЦИИ ОТВЕТСТВЕННОСТИ

БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО КУЛЬТУРНОГО ПРОЕКТА

БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО КУЛЬТУРНОГО ПРОЕКТА

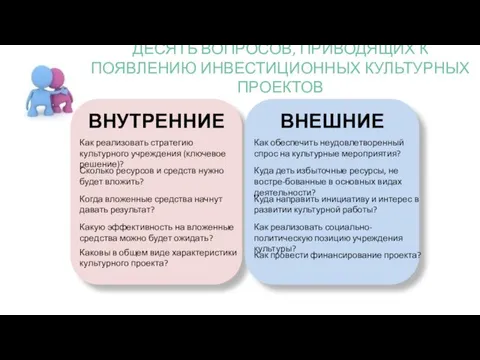

ДЕСЯТЬ ВОПРОСОВ, ПРИВОДЯЩИХ К ПОЯВЛЕНИЮ ИНВЕСТИЦИОННЫХ КУЛЬТУРНЫХ ПРОЕКТОВ

ВНУТРЕННИЕ

ВНЕШНИЕ

Сколько ресурсов и средств

ДЕСЯТЬ ВОПРОСОВ, ПРИВОДЯЩИХ К ПОЯВЛЕНИЮ ИНВЕСТИЦИОННЫХ КУЛЬТУРНЫХ ПРОЕКТОВ

ВНУТРЕННИЕ

ВНЕШНИЕ

Сколько ресурсов и средств

Инвестиционный анализ

Создание рабочих мест

Повышение привлека-тельности

Снижение затрат

Доступ к

внешним ресурсам

Социальная ответственность

Сосредоточение на актуальных

Инвестиционный анализ

Создание рабочих мест

Повышение привлека-тельности

Снижение затрат

Доступ к

внешним ресурсам

Социальная ответственность

Сосредоточение на актуальных

Технологическая осуществимость. Наличие альтернативных технических и технологических решений по реализации культурных

Технологическая осуществимость. Наличие альтернативных технических и технологических решений по реализации культурных

ЭТАПЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

стандарт World Bank - UNIDO

Организация объединенных наций

по промышленному

ЭТАПЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

стандарт World Bank - UNIDO

Организация объединенных наций

по промышленному

СОДЕРЖАНИЕ БИЗНЕС-ПЛАНА *

* Подход UNIDO, изложенный в издании "Guidelines for Project

СОДЕРЖАНИЕ БИЗНЕС-ПЛАНА *

* Подход UNIDO, изложенный в издании "Guidelines for Project

Возврат инвестиций с рентабельностью 32,9%

и перевод подразделения в центр затрат

ОПЕРАЦИОННЫЙ БЮДЖЕТ

Возврат инвестиций с рентабельностью 32,9%

и перевод подразделения в центр затрат

ОПЕРАЦИОННЫЙ БЮДЖЕТ

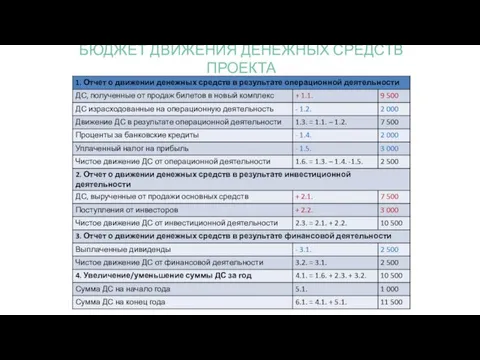

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПРОЕКТА

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПРОЕКТА

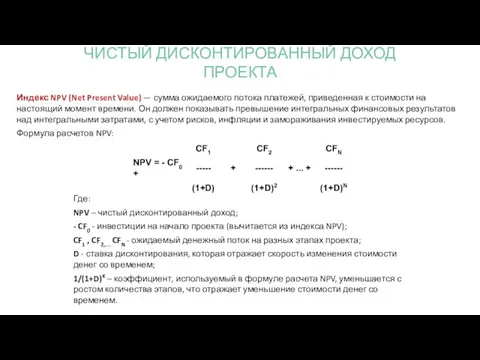

ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД ПРОЕКТА

Индекс NPV (Net Present Value) — сумма ожидаемого потока

ЧИСТЫЙ ДИСКОНТИРОВАННЫЙ ДОХОД ПРОЕКТА

Индекс NPV (Net Present Value) — сумма ожидаемого потока

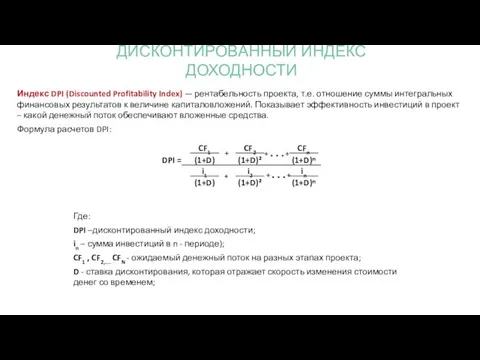

ДИСКОНТИРОВАННЫЙ ИНДЕКС ДОХОДНОСТИ

Индекс DPI (Discounted Profitability Index) — рентабельность проекта, т.е. отношение

ДИСКОНТИРОВАННЫЙ ИНДЕКС ДОХОДНОСТИ

Индекс DPI (Discounted Profitability Index) — рентабельность проекта, т.е. отношение

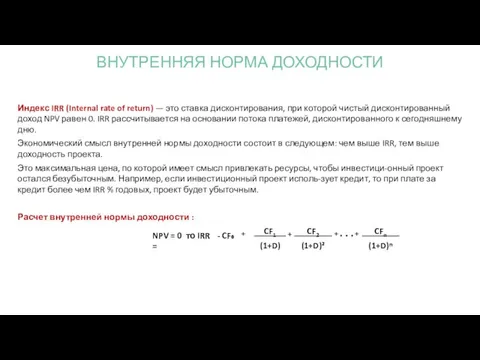

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ

Индекс IRR (Internal rate of return) — это ставка дисконтирования,

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ

Индекс IRR (Internal rate of return) — это ставка дисконтирования,

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ

Индекс DPP (Discounted Pay-Back Periode) — срок, в течении которого

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ

Индекс DPP (Discounted Pay-Back Periode) — срок, в течении которого

ВНУТРЕННИЙ УПРАВЛЕНЧЕСКИЙ БЮДЖЕТ В УЧРЕЖДЕНИИ КУЛЬТУРЫ:

содержание и технологии

ВНУТРЕННИЙ УПРАВЛЕНЧЕСКИЙ БЮДЖЕТ В УЧРЕЖДЕНИИ КУЛЬТУРЫ:

содержание и технологии

НЕОБХОДИМОСТЬ БЮДЖЕТИРОВАНИЯ В УЧРЕЖДЕНИИ КУЛЬТУРЫ

Ведение внутренних бюджетов направлено на решение следующих

НЕОБХОДИМОСТЬ БЮДЖЕТИРОВАНИЯ В УЧРЕЖДЕНИИ КУЛЬТУРЫ

Ведение внутренних бюджетов направлено на решение следующих

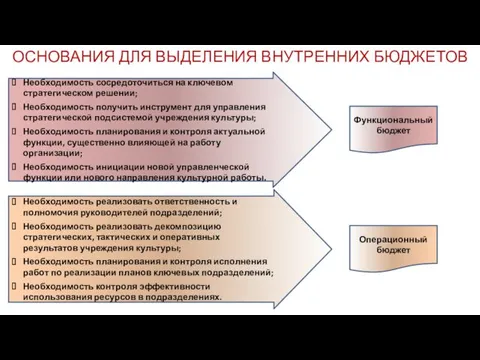

ОСНОВАНИЯ ДЛЯ ВЫДЕЛЕНИЯ ВНУТРЕННИХ БЮДЖЕТОВ

Необходимость сосредоточиться на ключевом стратегическом решении;

Необходимость получить

ОСНОВАНИЯ ДЛЯ ВЫДЕЛЕНИЯ ВНУТРЕННИХ БЮДЖЕТОВ

Необходимость сосредоточиться на ключевом стратегическом решении;

Необходимость получить

ВИДЫ ОПЕРАЦИОННЫХ БЮДЖЕТНЫХ ЦЕНТРОВ

И ЗАДАЧИ, КОТОРЫЕ ОНИ РЕШАЮТ

Статус

бюджетного

центра

Контролируемые

показатели

ВИДЫ ОПЕРАЦИОННЫХ БЮДЖЕТНЫХ ЦЕНТРОВ

И ЗАДАЧИ, КОТОРЫЕ ОНИ РЕШАЮТ

Статус

бюджетного

центра

Контролируемые

показатели

ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ

ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ

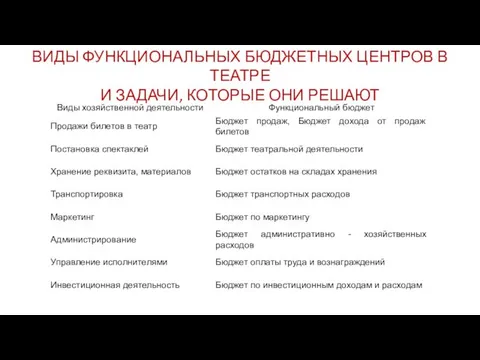

ВИДЫ ФУНКЦИОНАЛЬНЫХ БЮДЖЕТНЫХ ЦЕНТРОВ В ТЕАТРЕ

И ЗАДАЧИ, КОТОРЫЕ ОНИ РЕШАЮТ

ВИДЫ ФУНКЦИОНАЛЬНЫХ БЮДЖЕТНЫХ ЦЕНТРОВ В ТЕАТРЕ

И ЗАДАЧИ, КОТОРЫЕ ОНИ РЕШАЮТ

БЮДЖДЕТ ДОХОДОВ И РАСХОДОВ

Функциональный подход к управлению себестоимостью учреждения культуры

БЮДЖДЕТ ДОХОДОВ И РАСХОДОВ

Функциональный подход к управлению себестоимостью учреждения культуры

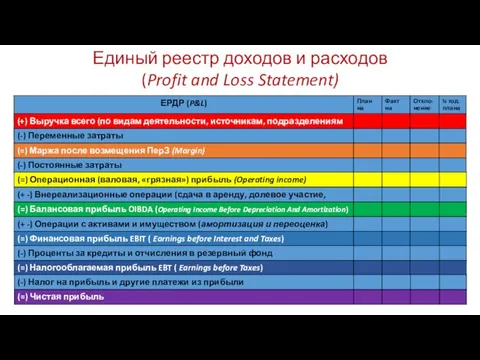

Единый реестр доходов и расходов

(Profit and Loss Statement)

Единый реестр доходов и расходов

(Profit and Loss Statement)

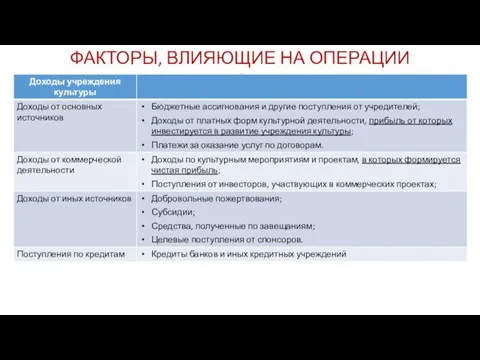

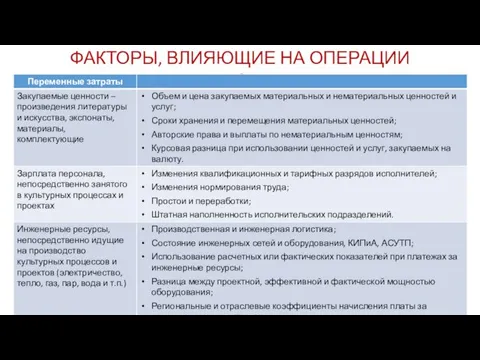

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

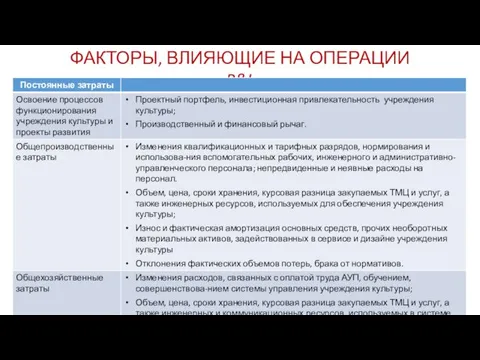

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

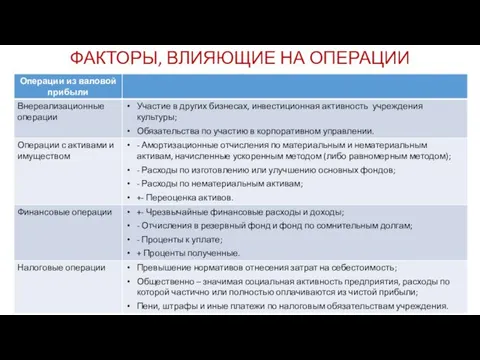

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОПЕРАЦИИ P&L

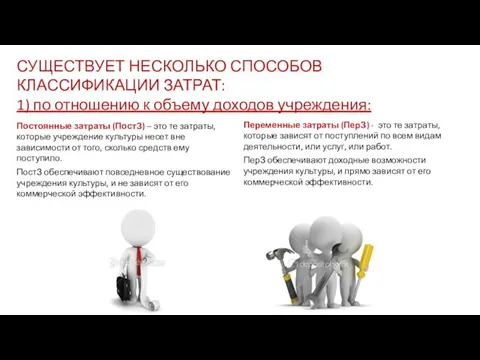

СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ:

1) по отношению к объему доходов учреждения:

СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ:

1) по отношению к объему доходов учреждения:

СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ:

2) по способу включения в себестоимость учреждения

СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ:

2) по способу включения в себестоимость учреждения

СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ:

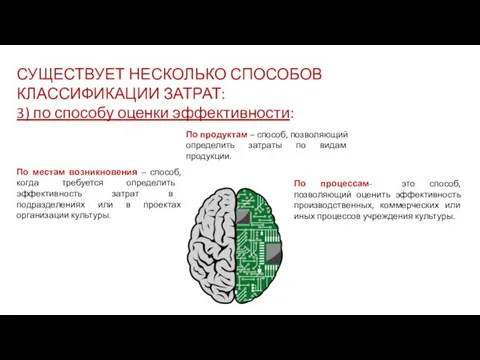

3) по способу оценки эффективности:

По местам возникновения

СУЩЕСТВУЕТ НЕСКОЛЬКО СПОСОБОВ КЛАССИФИКАЦИИ ЗАТРАТ:

3) по способу оценки эффективности:

По местам возникновения

переменная

переменная

переменная

переменная

переменная

переменная

переменная

постоянная

постоянная

постоянная

постоянная

постоянная

постоянная

постоянная

постоянная

прямая

прямая

прямая

прямая

прямая

прямая

косвенная

косвенная

косвенная

косвенная

косвенная

косвенная

косвенная

косвенная

прямая

факт

факт

факт

факт

Норматив начислений

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

Норматив начислений

Норматив начислений

норматив

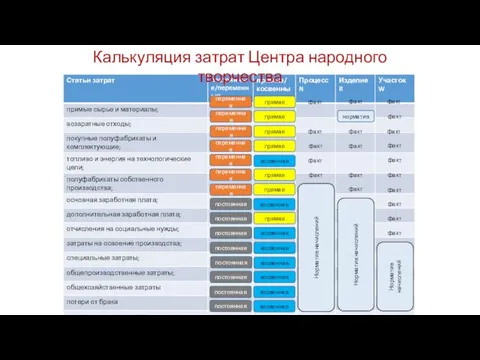

Калькуляция затрат Центра народного творчества

факт

переменная

переменная

переменная

переменная

переменная

переменная

переменная

постоянная

постоянная

постоянная

постоянная

постоянная

постоянная

постоянная

постоянная

прямая

прямая

прямая

прямая

прямая

прямая

косвенная

косвенная

косвенная

косвенная

косвенная

косвенная

косвенная

косвенная

прямая

факт

факт

факт

факт

Норматив начислений

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

факт

Норматив начислений

Норматив начислений

норматив

Калькуляция затрат Центра народного творчества

факт

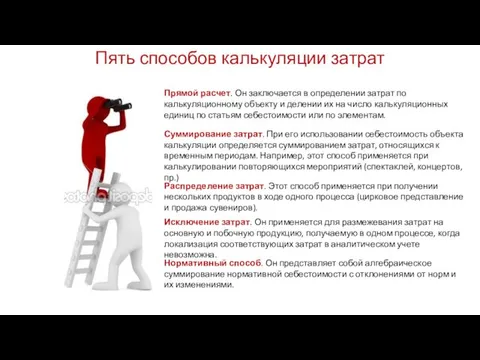

Пять способов калькуляции затрат

Прямой расчет. Он заключается в определении затрат по

Пять способов калькуляции затрат

Прямой расчет. Он заключается в определении затрат по

:

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ:

финансовое управление и платежный календарь в учреждении

:

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ:

финансовое управление и платежный календарь в учреждении

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Отчёт организации об источниках денежных средств и

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Отчёт организации об источниках денежных средств и

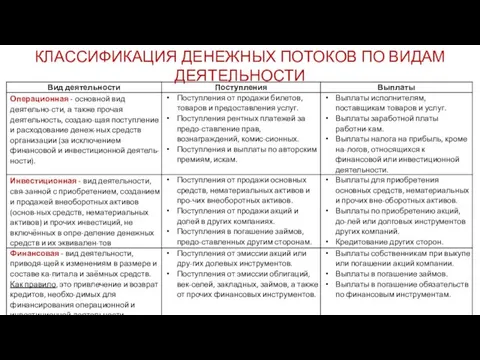

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

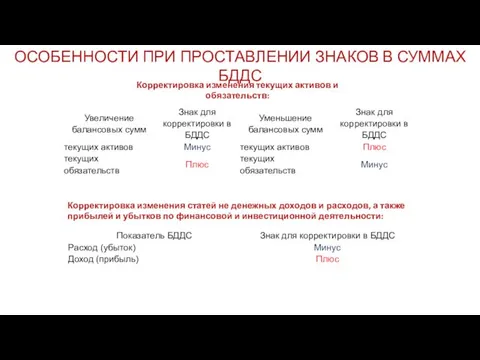

Корректировка изменения текущих активов и обязательств:

Корректировка изменения статей не денежных доходов

Корректировка изменения текущих активов и обязательств:

Корректировка изменения статей не денежных доходов

ДВЕ МЕТОДИКИ СОСТАВЛЕНИЯ БДДС:

Прямой метод

ДВЕ МЕТОДИКИ СОСТАВЛЕНИЯ БДДС:

Прямой метод

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (ПРЯМОЙ МЕТОД)

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (ПРЯМОЙ МЕТОД)

ДВЕ МЕТОДИКИ СОСТАВЛЕНИЯ БДДС:

Косвенный метод

ДВЕ МЕТОДИКИ СОСТАВЛЕНИЯ БДДС:

Косвенный метод

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (КОСВЕННЫЙ МЕТОД)

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (КОСВЕННЫЙ МЕТОД)

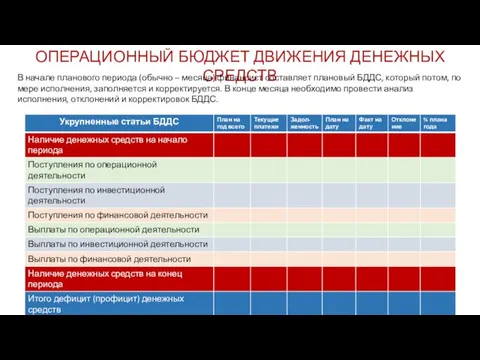

ОПЕРАЦИОННЫЙ БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

В начале планового периода (обычно – месяца)

ОПЕРАЦИОННЫЙ БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

В начале планового периода (обычно – месяца)

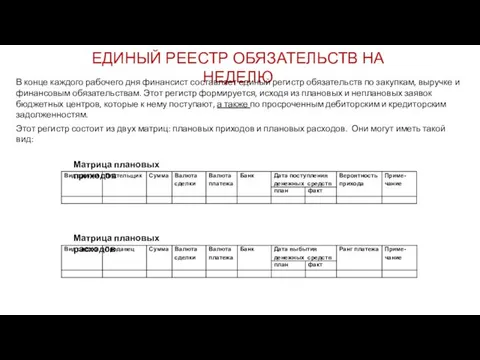

ЕДИНЫЙ РЕЕСТР ОБЯЗАТЕЛЬСТВ НА НЕДЕЛЮ

В конце каждого рабочего дня финансист составляет

ЕДИНЫЙ РЕЕСТР ОБЯЗАТЕЛЬСТВ НА НЕДЕЛЮ

В конце каждого рабочего дня финансист составляет

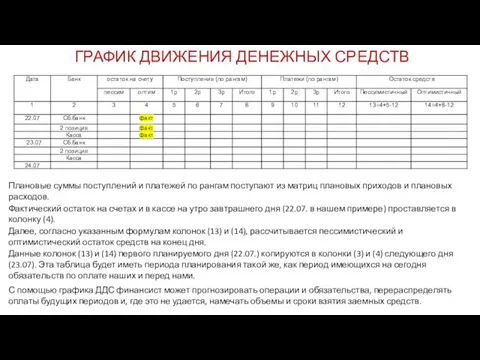

ГРАФИК ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Плановые суммы поступлений и платежей по рангам поступают

ГРАФИК ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Плановые суммы поступлений и платежей по рангам поступают

КЛАССИФИКАЦИЯ МЕТОДОВ УЧЕТА ЗАТРАТ В БЮДЖЕТНОМ УПРАВЛЕНИИ

КЛАССИФИКАЦИЯ МЕТОДОВ УЧЕТА ЗАТРАТ В БЮДЖЕТНОМ УПРАВЛЕНИИ

1 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

ПО СПОСОБУ ОЦЕНКИ

1 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

ПО СПОСОБУ ОЦЕНКИ

МЕТОД УЧЕТА ПОЛНОЙ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ УЧРЕЖДЕНИЯ КУЛЬТУРЫ

Объемные показатели позволяют точно измерить

МЕТОД УЧЕТА ПОЛНОЙ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ УЧРЕЖДЕНИЯ КУЛЬТУРЫ

Объемные показатели позволяют точно измерить

НОРМАТИВНЫЙ МЕТОД УЧЕТА ЗАТРАТ

(Международный аналог – Standard Cost)

НОРМАТИВНЫЙ МЕТОД УЧЕТА ЗАТРАТ

(Международный аналог – Standard Cost)

УЧЕТ ЗАТРАТ ПО ПЛАНОВОЙ СЕБЕСТОИМОСТИ

(Международный аналог – Target Cost)

УЧЕТ ЗАТРАТ ПО ПЛАНОВОЙ СЕБЕСТОИМОСТИ

(Международный аналог – Target Cost)

2 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

ПО ПОЛНОТЕ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ

2 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

ПО ПОЛНОТЕ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ

ПРОСТОЙ И РАЗВИТОЙ DIRECT COSTING

В многоступенчатом учете покрытия постоянных расходов (развитой

ПРОСТОЙ И РАЗВИТОЙ DIRECT COSTING

В многоступенчатом учете покрытия постоянных расходов (развитой

3 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

ПО ОТНОШЕНИЮ К ТЕХНОЛОГИИ РАБОТ

3 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

ПО ОТНОШЕНИЮ К ТЕХНОЛОГИИ РАБОТ

ФУНКЦИОНАЛЬНАЯ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ - ABC (Activity Based Costing)

ФУНКЦИОНАЛЬНАЯ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ - ABC (Activity Based Costing)

Компания производит два продукта на одном и том же оборудовании с

Компания производит два продукта на одном и том же оборудовании с

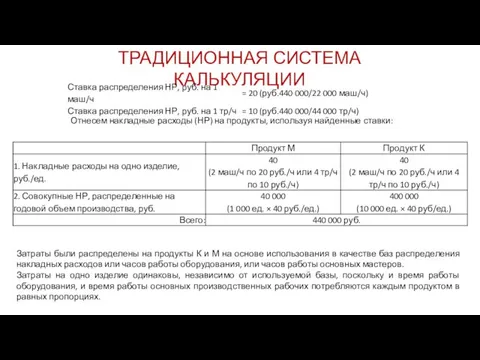

ТРАДИЦИОННАЯ СИСТЕМА КАЛЬКУЛЯЦИИ

Затраты были распределены на продукты К и М на

ТРАДИЦИОННАЯ СИСТЕМА КАЛЬКУЛЯЦИИ

Затраты были распределены на продукты К и М на

СИСТЕМА ABC (Activity Based Costing)

Из определения системы АВС ясно, что

СИСТЕМА ABC (Activity Based Costing)

Из определения системы АВС ясно, что

Ставки факторов издержек в системе АВС более связаны с причинами возникновения

Ставки факторов издержек в системе АВС более связаны с причинами возникновения

4 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

РАЗНОВИДНОСТИ МЕТОДА УЧЕТА ПЕРЕДЕЛОВ

Простой (одноступенчатый) попередельный метод.

4 УРОВЕНЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

РАЗНОВИДНОСТИ МЕТОДА УЧЕТА ПЕРЕДЕЛОВ

Простой (одноступенчатый) попередельный метод.

СОВОКУПНОСТЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

СОВОКУПНОСТЬ МЕТОДОВ УЧЕТА ЗАТРАТ:

СИСТЕМА УПРАВЛЕНЧЕСКОЙ АНАЛИТИКИ И ОТЧЕТНОСТИ В УЧРЕЖДЕНИИ КУЛЬТУРЫ

СИСТЕМА УПРАВЛЕНЧЕСКОЙ АНАЛИТИКИ И ОТЧЕТНОСТИ В УЧРЕЖДЕНИИ КУЛЬТУРЫ

СТРУКТУРА УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

СТРУКТУРА УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

ИСТОЧНИКИ СВЕДЕНИЙ ДЛЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

Анализ и принятие решений по обеспечению

ИСТОЧНИКИ СВЕДЕНИЙ ДЛЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

Анализ и принятие решений по обеспечению

ФИНАНСОВЫЙ АНАЛИЗ

ПО БУХГАЛТЕРСКОМУ БАЛАНСУ

Структурный подход

к информационному обеспечению

принятия управленческих решений

ФИНАНСОВЫЙ АНАЛИЗ

ПО БУХГАЛТЕРСКОМУ БАЛАНСУ

Структурный подход

к информационному обеспечению

принятия управленческих решений

ВНУТРЕННИЙ И ВНЕШНИЙ ФИНАНСОВЫЙ АНАЛИЗ

ВНУТРЕННИЙ И ВНЕШНИЙ ФИНАНСОВЫЙ АНАЛИЗ

ПРЕДНАЗНАЧЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

ПРЕДНАЗНАЧЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Международные стандарты финансовой отчётности (МСФО; IFRS International Financial Reporting Standards) — набор

Международные стандарты финансовой отчётности (МСФО; IFRS International Financial Reporting Standards) — набор

Принципиальное отличие РСБУ от МСФО - это жёсткая регламентация действий бухгалтера.

Принципиальное отличие РСБУ от МСФО - это жёсткая регламентация действий бухгалтера.

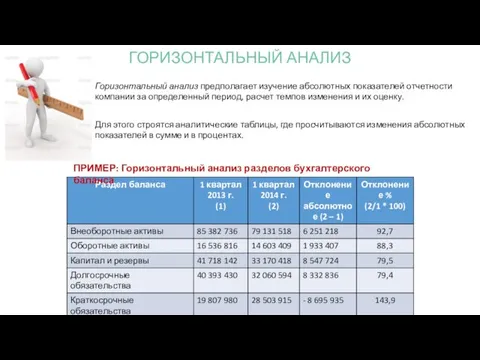

Горизонтальный анализ предполагает изучение абсолютных показателей отчетности компании за определенный период,

Горизонтальный анализ предполагает изучение абсолютных показателей отчетности компании за определенный период,

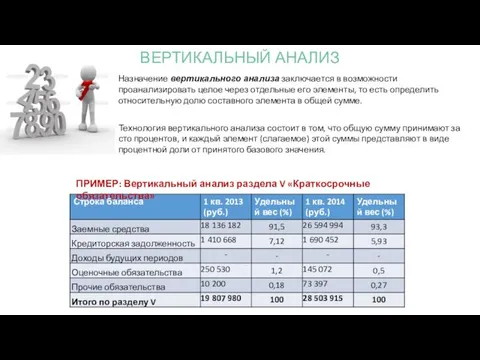

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его

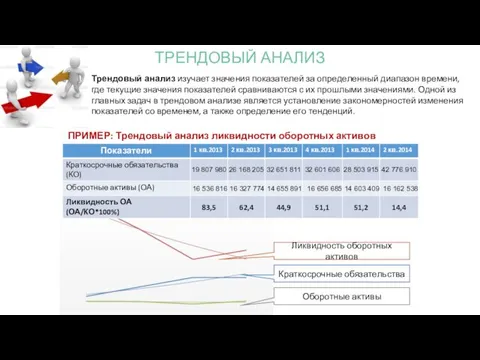

ПРИМЕР: Трендовый анализ ликвидности оборотных активов

Трендовый анализ изучает значения показателей за

ПРИМЕР: Трендовый анализ ликвидности оборотных активов

Трендовый анализ изучает значения показателей за

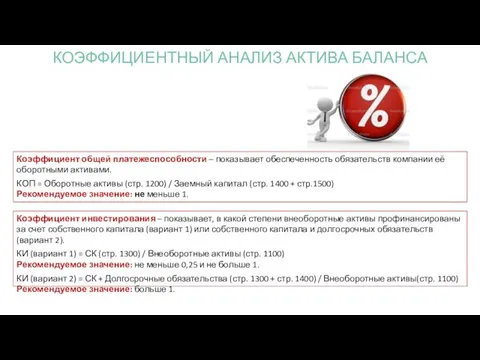

Коэффициент общей платежеспособности – показывает обеспеченность обязательств компании её оборотными активами.

Коэффициент общей платежеспособности – показывает обеспеченность обязательств компании её оборотными активами.

Коэффициент финансовой независимости – показывает удельный вес собственных источников средств в

Коэффициент финансовой независимости – показывает удельный вес собственных источников средств в

ФИНАНСОВЫЙ АНАЛИЗ

ДОХОДОВ И РАСХОДОВ

Функциональный подход

к информационному обеспечению

принятия управленческих

ФИНАНСОВЫЙ АНАЛИЗ

ДОХОДОВ И РАСХОДОВ

Функциональный подход

к информационному обеспечению

принятия управленческих

ЕДИНЫЙ РЕЕСТР ДОХОДОВ И РАСХОДОВ

(Profit and Loss Statement)

ЕДИНЫЙ РЕЕСТР ДОХОДОВ И РАСХОДОВ

(Profit and Loss Statement)

Маржинальная прибыль, маржа (Margin) – показатель результативности компании, очищенный от внешних

Маржинальная прибыль, маржа (Margin) – показатель результативности компании, очищенный от внешних

Чистая прибыль

+ Расходы по налогу на прибыль

- Возмещенный налог на прибыль

+

Чистая прибыль

+ Расходы по налогу на прибыль

- Возмещенный налог на прибыль

+

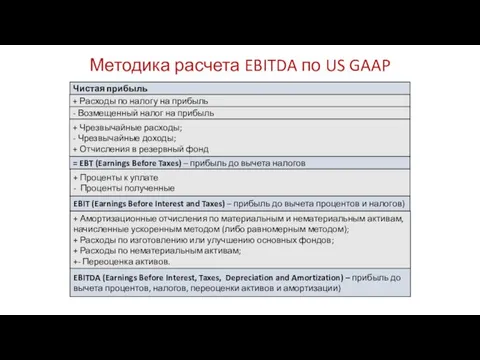

Методика расчета OIBDA по МСФО

Операционная прибыль (Operating Income)

+ - Внереализационные операции

-

Методика расчета OIBDA по МСФО

Операционная прибыль (Operating Income)

+ - Внереализационные операции

-

Калькулирование себестоимости культурных событий (работ, услуг) можно рассматривать как совокупность приемов

Калькулирование себестоимости культурных событий (работ, услуг) можно рассматривать как совокупность приемов

Из-за того, что ПостЗ по разному ведут себя при расчете на

Из-за того, что ПостЗ по разному ведут себя при расчете на

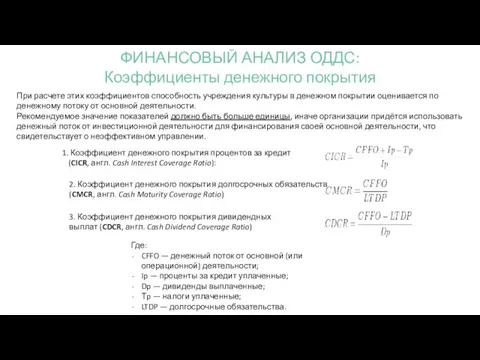

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Функциональный подход к информационному обеспечению принятия управленческих решений

ПРИМЕНЯЕТСЯ

АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Функциональный подход к информационному обеспечению принятия управленческих решений

ПРИМЕНЯЕТСЯ

При расчете этих коэффициентов способность учреждения культуры в денежном покрытии оценивается

При расчете этих коэффициентов способность учреждения культуры в денежном покрытии оценивается

Показывают степень расхождения между начисленной прибылью (отображена в отчёте о прибылях

Показывают степень расхождения между начисленной прибылью (отображена в отчёте о прибылях

Раскрывают инвестиционную политику учреждения культуры, помогают оценить возможности организации в финансировании

Раскрывают инвестиционную политику учреждения культуры, помогают оценить возможности организации в финансировании

Позволяют оценить способность организации создавать денежные потоки. Эти коэффициенты отображают величину

Позволяют оценить способность организации создавать денежные потоки. Эти коэффициенты отображают величину

АНАЛИЗ ОБЪЕМА ПРОДАЖ И ЦЕН

Процессный подход

к информационному обеспечению

принятия управленческих

АНАЛИЗ ОБЪЕМА ПРОДАЖ И ЦЕН

Процессный подход

к информационному обеспечению

принятия управленческих

Рассмотрим работу некоего театра в течении трех периодов:

Любое изменение выручки

Рассмотрим работу некоего театра в течении трех периодов:

Любое изменение выручки

ВАЖНЫЕ ПРАВИЛА, КАСАЮЩИЕСЯ ОПЕРАЦИОННОГО РЫЧАГА

ВАЖНЫЕ ПРАВИЛА, КАСАЮЩИЕСЯ ОПЕРАЦИОННОГО РЫЧАГА

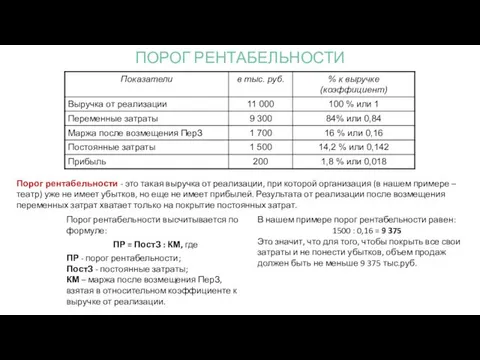

Порог рентабельности высчитывается по формуле:

ПР = ПостЗ : КМ, где

ПР -

Порог рентабельности высчитывается по формуле:

ПР = ПостЗ : КМ, где

ПР -

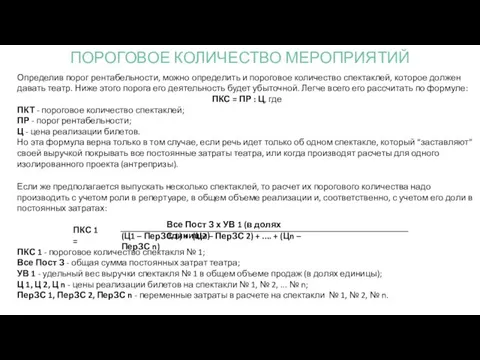

Определив порог рентабельности, можно определить и пороговое количество спектаклей, которое должен

Определив порог рентабельности, можно определить и пороговое количество спектаклей, которое должен

Усложним наш пример и введем условие, что театр играет два спектакля

Усложним наш пример и введем условие, что театр играет два спектакля

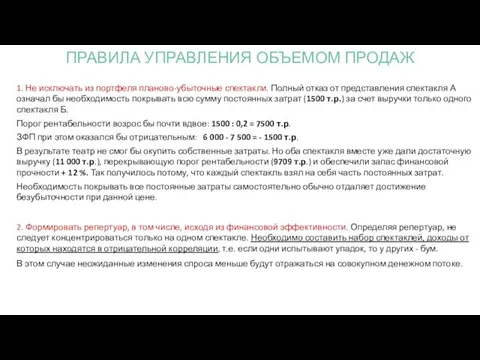

1. Не исключать из портфеля планово-убыточные спектакли. Полный отказ от представления

1. Не исключать из портфеля планово-убыточные спектакли. Полный отказ от представления

4. На этапе разработки новой премьеры театр должен заботиться о поддержании

4. На этапе разработки новой премьеры театр должен заботиться о поддержании

АНАЛИЗ ЗАИМСТВОВАНИЯ

ФИНАНСОВЫХ СРЕДСТВ

Процессный подход

к информационному обеспечению

принятия управленческих решений

АНАЛИЗ ЗАИМСТВОВАНИЯ

ФИНАНСОВЫХ СРЕДСТВ

Процессный подход

к информационному обеспечению

принятия управленческих решений

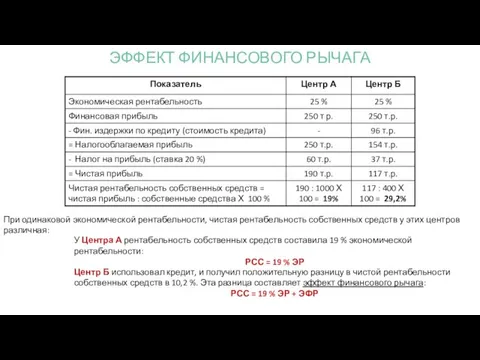

Досуговый центр Б:

в активе - 1 млн. руб.;

в пассиве - 400

Досуговый центр Б:

в активе - 1 млн. руб.;

в пассиве - 400

При одинаковой экономической рентабельности, чистая рентабельность собственных средств у этих центров

При одинаковой экономической рентабельности, чистая рентабельность собственных средств у этих центров

Стоимость кредита. Проценты по кредитам банков, по действующему законодательству, относятся на

Стоимость кредита. Проценты по кредитам банков, по действующему законодательству, относятся на

Важна не только стоимость кредита, но и ее разница с экономической

Важна не только стоимость кредита, но и ее разница с экономической

ЭФР = (1 - СНП) х (ЭР - СК) х ЗС

ЭФР = (1 - СНП) х (ЭР - СК) х ЗС

РАСЧЕТ СУММАРНОГО

ФИНАНСОВОГО РИСКА УЧРЕЖДЕНИЯ КУЛЬТУРЫ

Системный подход

к информационному обеспечению

принятия

РАСЧЕТ СУММАРНОГО

ФИНАНСОВОГО РИСКА УЧРЕЖДЕНИЯ КУЛЬТУРЫ

Системный подход

к информационному обеспечению

принятия

В совокупности эти факторы усиливают друг друга. Чем больше сила воздействия

В совокупности эти факторы усиливают друг друга. Чем больше сила воздействия

По мере одновременного увеличения силы воздействия операционного и финансового рычагов, все

По мере одновременного увеличения силы воздействия операционного и финансового рычагов, все

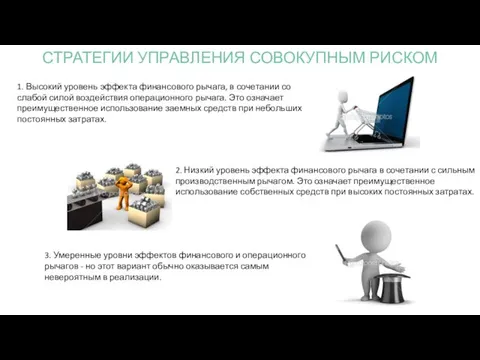

1. Высокий уровень эффекта финансового рычага, в сочетании со слабой силой

1. Высокий уровень эффекта финансового рычага, в сочетании со слабой силой

ВЫБОР АЛЬТЕРНАТИВЫ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ:

КАЧЕСТВЕННАЯ ОЦЕНКА РИСКОВ В АЛГОРИТМЕ ПРОЦЕССА

ВЫБОР АЛЬТЕРНАТИВЫ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ:

КАЧЕСТВЕННАЯ ОЦЕНКА РИСКОВ В АЛГОРИТМЕ ПРОЦЕССА

Область недопустимых рисков

ВЫБОР АЛЬТЕРНАТИВЫ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ:

«ЖЕЛЕЗНЫЙ ТРЕУГОЛЬНИК»

Область недопустимых рисков

ВЫБОР АЛЬТЕРНАТИВЫ В УСЛОВИЯХ ОПРЕДЕЛЕННОСТИ:

«ЖЕЛЕЗНЫЙ ТРЕУГОЛЬНИК»

Международное географическое разделение труда (МГРТ) и мировое хозяйство

Международное географическое разделение труда (МГРТ) и мировое хозяйство Стратегические цели государственной политики в области образования

Стратегические цели государственной политики в области образования Гофрированный картон

Гофрированный картон Я и моя семья (5 класс)

Я и моя семья (5 класс) Тромбоэмболия легочных артерий

Тромбоэмболия легочных артерий Мұнай гидролизі

Мұнай гидролизі Мероприятия по раннему выявлению незаконного потребления наркотических средств и психотропных веществ

Мероприятия по раннему выявлению незаконного потребления наркотических средств и психотропных веществ Органы дыхания и дыхательной системы

Органы дыхания и дыхательной системы Материаловедение. Свойства материалов, способы изготовления из них изделий

Материаловедение. Свойства материалов, способы изготовления из них изделий мастер-класс Шапочки-маски для игры-драматизации

мастер-класс Шапочки-маски для игры-драматизации Презентация для внеклассного мероприятия Все профессии нужны, все профессии важны

Презентация для внеклассного мероприятия Все профессии нужны, все профессии важны Технология электродуговой сварки закрытого резервуара из трубы диаметром 1500 мм и газовой сварки обвязки отопительного котла

Технология электродуговой сварки закрытого резервуара из трубы диаметром 1500 мм и газовой сварки обвязки отопительного котла Изучение треков заряженных частиц по готовым фотографиям. Лабораторная работа

Изучение треков заряженных частиц по готовым фотографиям. Лабораторная работа Русский язык 1 класс

Русский язык 1 класс Презентация Путешествие по Австралии

Презентация Путешествие по Австралии Дары осени

Дары осени Гидравлический привод кранового оборудования

Гидравлический привод кранового оборудования Энергосберегающие технологии

Энергосберегающие технологии Основные виды термической обработки

Основные виды термической обработки Добування квадратного і кубічного кореня у стародавньому світі

Добування квадратного і кубічного кореня у стародавньому світі Абітурієнту - доступно про вступ 2015

Абітурієнту - доступно про вступ 2015 Онкоцентр. Медоборудование

Онкоцентр. Медоборудование Географическое положение России

Географическое положение России права и обязанности

права и обязанности презентация-викторина, посвященная 100-летию в 1-ой мировой войне

презентация-викторина, посвященная 100-летию в 1-ой мировой войне Формирование заключения и отчет по финансовой отчетности. Тема 9

Формирование заключения и отчет по финансовой отчетности. Тема 9 Дзеяслоў, як чаcціна мовы

Дзеяслоў, як чаcціна мовы Как извлекать прибыль из интернет, продавая информацию?

Как извлекать прибыль из интернет, продавая информацию?