- Финансовое планирование

Содержание

- 2. Прибыль - основная цель предпринимательской деятельности положительная разница между суммарными доходами (в которые входит выручка от

- 3. Переменные Постоянные

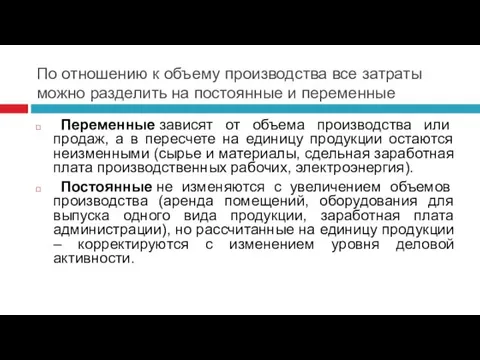

- 4. По отношению к объему производства все затраты можно разделить на постоянные и переменные Переменные зависят от

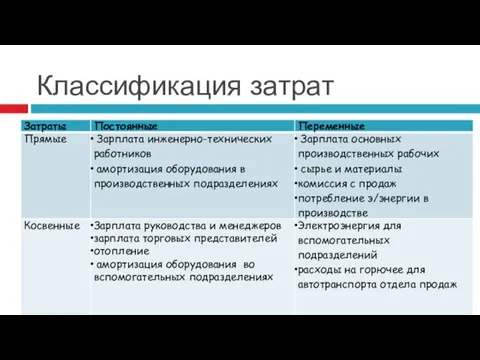

- 5. Классификация затрат

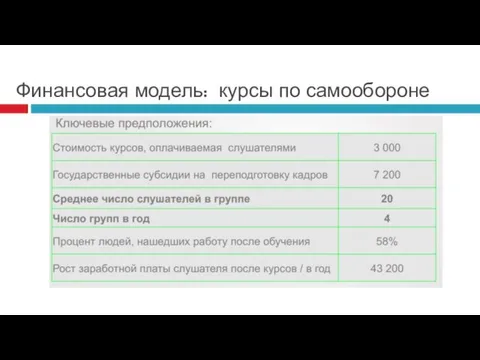

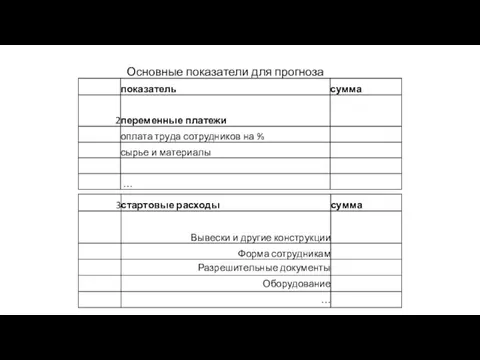

- 6. Финансовая модель: курсы по самообороне

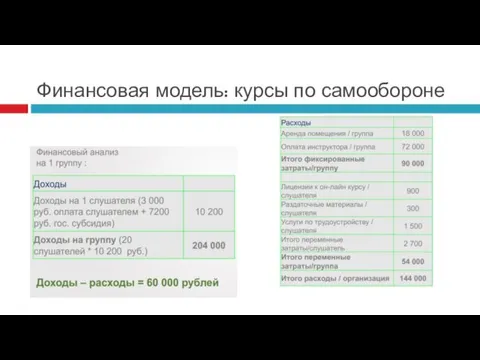

- 7. Финансовая модель: курсы по самообороне

- 8. Самостоятельная работа Собрать предварительные данные о Ваших расходах

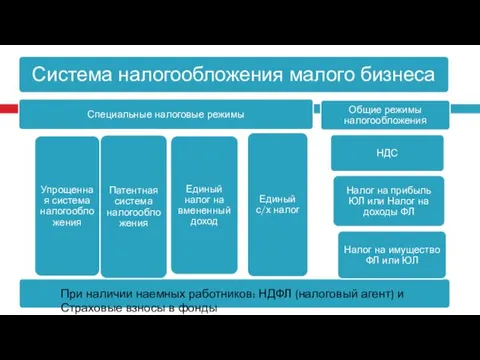

- 11. Использование шаблона При наличии наемных работников: НДФЛ (налоговый агент) и Страховые взносы в фонды

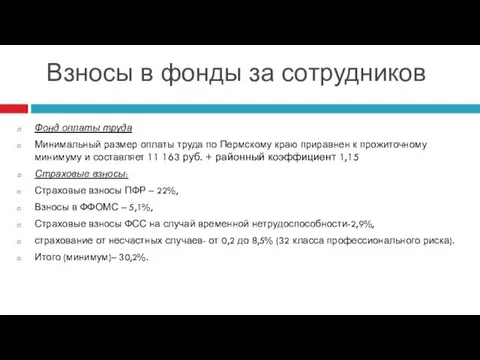

- 12. Взносы в фонды за сотрудников Фонд оплаты труда Минимальный размер оплаты труда по Пермскому краю приравнен

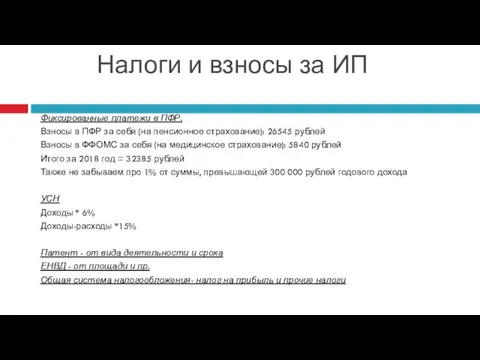

- 13. Налоги и взносы за ИП Фиксированные платежи в ПФР. Взносы в ПФР за себя (на пенсионное

- 14. Для чего нужна себестоимость? Ценообразование Снижение издержек производства Выстраивание логистических процессов Планирование объемов выпуска продукции (услуги)

- 15. Формирование себестоимости На практике используются различные подходы к формированию себестоимости. Применение того или иного подхода определяется

- 16. Формирование себестоимости Полная (absorption costing) рассчитывается с учетом всех понесенных компанией расходов. На себестоимость единицы продукции

- 17. Формирование себестоимости

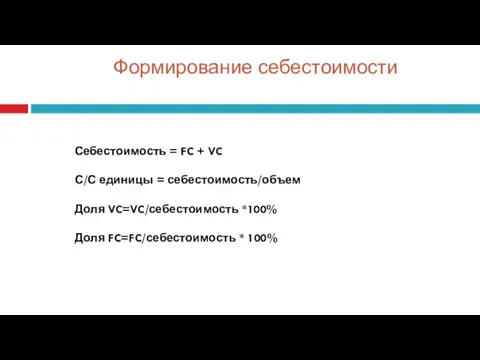

- 18. Формирование себестоимости Себестоимость = FC + VC С/С единицы = себестоимость/объем Доля VC=VC/себестоимость *100% Доля FC=FC/себестоимость

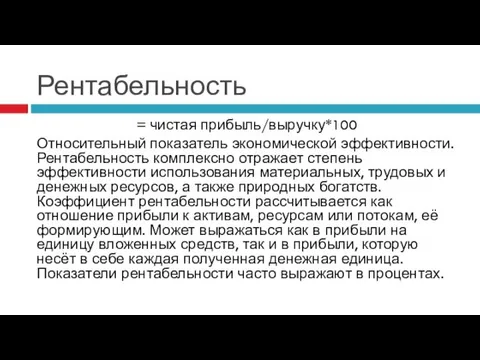

- 19. Рентабельность = чистая прибыль/выручку*100 Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых

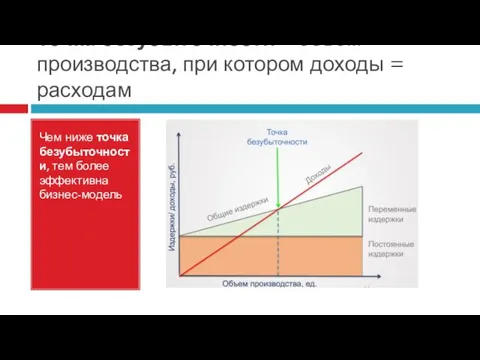

- 20. Точка безубыточности – объем производства, при котором доходы = расходам Чем ниже точка безубыточности, тем более

- 21. Анализ безубыточности позволяет руководителям очень быстро определять: Количество рублей от продаж, при котором чистая прибыль =

- 22. Точка безубыточности Рассчитаем точку безубыточности, то есть, в какой временной период предприятие покроет убытки и начнёт

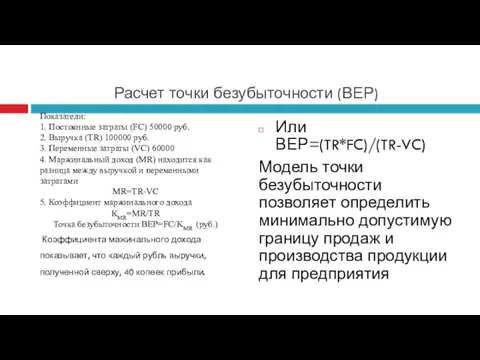

- 23. Расчет точки безубыточности (ВЕР) Показатели: 1. Постоянные затраты (FC) 50000 руб. 2. Выручка (TR) 100000 руб.

- 24. Самостоятельная работа

- 26. Скачать презентацию

Прибыль - основная цель предпринимательской деятельности

положительная разница между суммарными доходами (в которые входит выручка от

Прибыль - основная цель предпринимательской деятельности

положительная разница между суммарными доходами (в которые входит выручка от

Переменные

Постоянные

Переменные

Постоянные

По отношению к объему производства все затраты можно разделить на постоянные

По отношению к объему производства все затраты можно разделить на постоянные

Классификация затрат

Классификация затрат

Финансовая модель: курсы по самообороне

Финансовая модель: курсы по самообороне

Финансовая модель: курсы по самообороне

Финансовая модель: курсы по самообороне

Самостоятельная работа

Собрать предварительные данные о Ваших расходах

Самостоятельная работа

Собрать предварительные данные о Ваших расходах

Использование шаблона

При наличии наемных работников: НДФЛ (налоговый агент) и Страховые взносы

Использование шаблона

При наличии наемных работников: НДФЛ (налоговый агент) и Страховые взносы

Взносы в фонды за сотрудников

Фонд оплаты труда

Минимальный размер оплаты труда

Взносы в фонды за сотрудников

Фонд оплаты труда

Минимальный размер оплаты труда

Налоги и взносы за ИП

Фиксированные платежи в ПФР.

Взносы в ПФР

Налоги и взносы за ИП

Фиксированные платежи в ПФР.

Взносы в ПФР

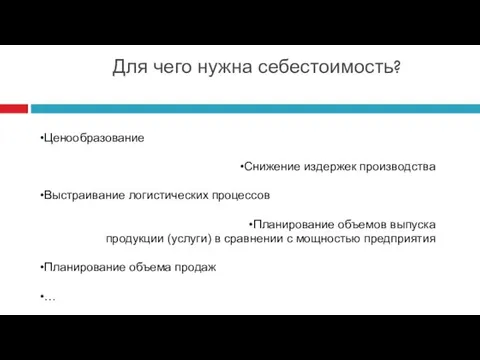

Для чего нужна себестоимость?

Ценообразование

Снижение издержек производства

Выстраивание логистических процессов

Планирование объемов выпуска

продукции

Для чего нужна себестоимость?

Ценообразование

Снижение издержек производства

Выстраивание логистических процессов

Планирование объемов выпуска

продукции

Формирование себестоимости

На практике используются различные подходы к формированию себестоимости. Применение того

Формирование себестоимости

На практике используются различные подходы к формированию себестоимости. Применение того

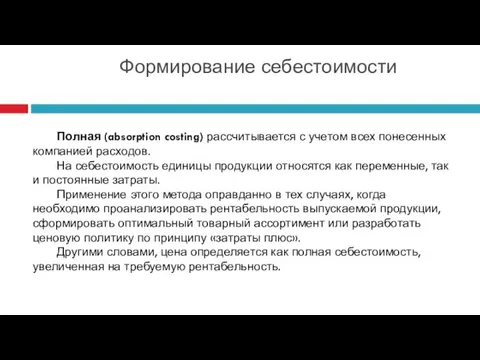

Формирование себестоимости

Полная (absorption costing) рассчитывается с учетом всех понесенных компанией расходов.

Формирование себестоимости

Полная (absorption costing) рассчитывается с учетом всех понесенных компанией расходов.

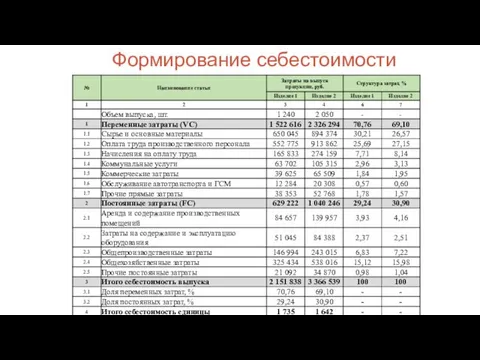

Формирование себестоимости

Формирование себестоимости

Формирование себестоимости

Себестоимость = FC + VC

С/С единицы = себестоимость/объем

Доля VC=VC/себестоимость

Формирование себестоимости

Себестоимость = FC + VC

С/С единицы = себестоимость/объем

Доля VC=VC/себестоимость

Рентабельность

= чистая прибыль/выручку*100

Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень

Рентабельность

= чистая прибыль/выручку*100

Относительный показатель экономической эффективности. Рентабельность комплексно отражает степень

Точка безубыточности – объем производства, при котором доходы = расходам

Чем ниже

Точка безубыточности – объем производства, при котором доходы = расходам

Чем ниже

Анализ безубыточности

позволяет руководителям очень быстро определять:

Количество рублей от продаж, при котором

Анализ безубыточности

позволяет руководителям очень быстро определять:

Количество рублей от продаж, при котором

Точка безубыточности

Рассчитаем точку безубыточности, то есть, в какой временной период

Точка безубыточности

Рассчитаем точку безубыточности, то есть, в какой временной период

Расчет точки безубыточности (ВЕР)

Показатели:

1. Постоянные затраты (FC) 50000 руб.

2. Выручка (TR)

Расчет точки безубыточности (ВЕР)

Показатели:

1. Постоянные затраты (FC) 50000 руб.

2. Выручка (TR)

Самостоятельная работа

Самостоятельная работа

Конспект урока и презентация Почитай родителей

Конспект урока и презентация Почитай родителей Заболевания печени

Заболевания печени Тревожные дети тревожных родителей

Тревожные дети тревожных родителей Ароматерапія – медицина майбутнього

Ароматерапія – медицина майбутнього Становление христианства и развитие больничного дела

Становление христианства и развитие больничного дела Логопедическая работа с учащимися 1 классов.

Логопедическая работа с учащимися 1 классов. Работа ученицы Первая железная дорога

Работа ученицы Первая железная дорога Элементы дизайна

Элементы дизайна Методы обеспечения финансовой безопасности предприятий отрасли дорожного строительства

Методы обеспечения финансовой безопасности предприятий отрасли дорожного строительства заявка на семинар

заявка на семинар Будь осторожен с огнём!

Будь осторожен с огнём! Culture and International Public Relations

Culture and International Public Relations Комплексные методы управления качеством

Комплексные методы управления качеством Бюджет МО Южно-Приморский на 2019 год и плановый период 2020 и 2021 годов

Бюджет МО Южно-Приморский на 2019 год и плановый период 2020 и 2021 годов Ряд Фурье и интеграл Фурье

Ряд Фурье и интеграл Фурье Шаблон. Руководство по использованию фирменного стиля администрации города Ноябрьска

Шаблон. Руководство по использованию фирменного стиля администрации города Ноябрьска Телефон доверия для детей и подростков, и их родителей

Телефон доверия для детей и подростков, и их родителей Робототехника в нашей жизни

Робототехника в нашей жизни sohrani_moyu_i_svoyu_zhizn

sohrani_moyu_i_svoyu_zhizn Выводы логики высказываний (2)

Выводы логики высказываний (2) Составляющие и функции операционной системы Linux

Составляющие и функции операционной системы Linux золотая хохлома

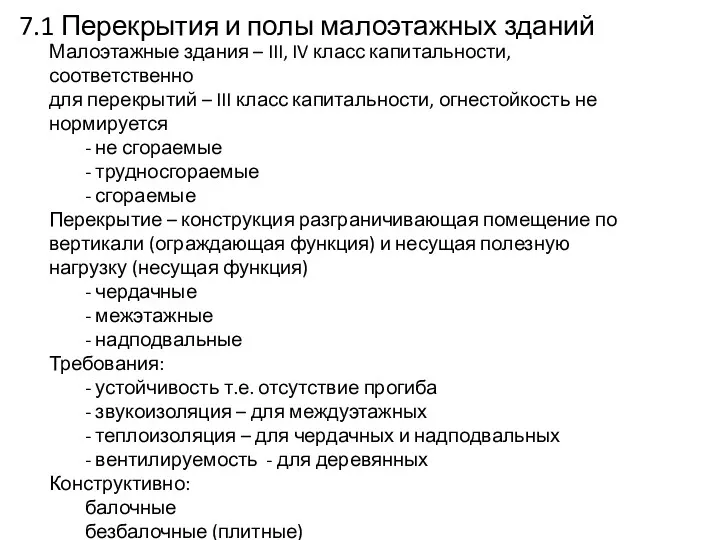

золотая хохлома Перекрытия и полы малоэтажных зданий

Перекрытия и полы малоэтажных зданий Поздравление с Днем рождения

Поздравление с Днем рождения Единицы времени 2. Календарь. 2 класс

Единицы времени 2. Календарь. 2 класс Круглый стол на тему Наркомания и СПИД: сущность и проблема (методика проведения вебинара)

Круглый стол на тему Наркомания и СПИД: сущность и проблема (методика проведения вебинара) Термообработка деревянного реквизита

Термообработка деревянного реквизита Характеристики позиционных систем счисления

Характеристики позиционных систем счисления