- Финансовый анализ коммерческой организации

Содержание

- 2. План лекции 1. Сущность, цель и задачи финансового анализа. 2.Алгоритм и показатели финансового анализа коммерческой организации.

- 3. 1. Сущность, цель и задачи финансового анализа. Экономический анализ является основой для принятия управленческих решений различного

- 4. Именно финансовый анализ позволяет ответить на ряд основных вопросов финансового менеджмента, среди которых : - как

- 5. Обозначенные вопросы актуальны для практической экономики и не только на микроуровне. В основе практики управления экономикой

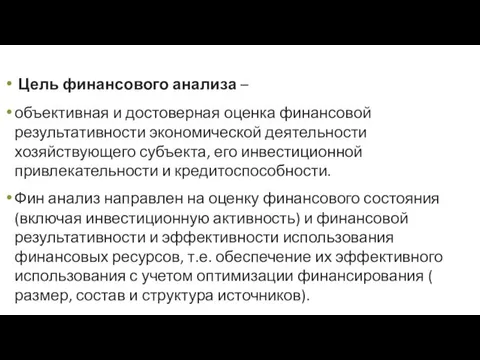

- 6. Цель финансового анализа – объективная и достоверная оценка финансовой результативности экономической деятельности хозяйствующего субъекта, его инвестиционной

- 7. задачи финансового анализа: 1 – оценка имущественного положения с целью оценки ситуации, выявления проблем и оптимизации

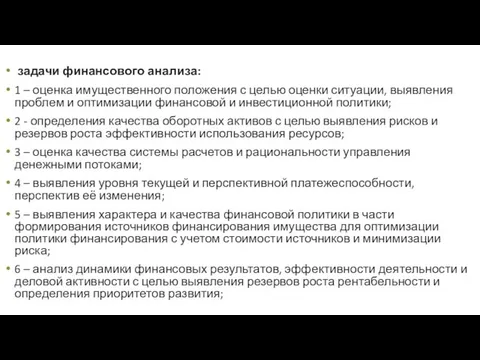

- 8. 2.Алгоритм и показатели финансового анализа коммерческой организации. Финансовый анализ включает следующие последовательные этапы: оценка имущества предприятия;

- 9. Безусловно реализация всех этапов проходит последовательно и в каждом этапе в той или иной степени наряду

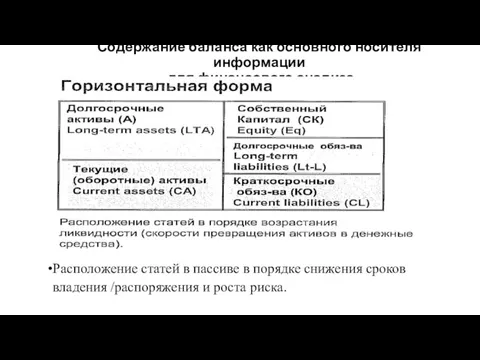

- 10. Анализ баланса Содержание бухгалтерского баланса как основного источника информации для ФА; Предварительная оценка финансового состояния организации

- 11. В зависимости от конкретных целей и задач анализа финансового состояния разделы анализа могут дополняться и уточняться,

- 12. В него входит: – анализ ретроспективной отчетности для накопления статистических данных и выявления тенденций в изменении

- 13. 3. Информационные источники финансового анализа. Информация о финансовом состоянии предприятия содержится в финансовой (бухгалтерской) отчетности, которая

- 14. Финансовая (бухгалтерская) отчетность — это внешняя (открытая) информация о предприятии, которая представлена в стандартных формах отчетности,

- 15. Содержание баланса как основного носителя информации для финансового анализа Расположение статей в пассиве в порядке снижения

- 16. 2.Алгоритм и показатели финансового анализа коммерческой организации. Финансовая (бухгалтерская) отчетность — это внешняя (открытая) информация о

- 17. Большой объем информации, используемой в финансовом анализе, можно получить из управленческого учета. В отличие от бухгалтерской

- 18. Управленческий учет представляет собой учет затрат и результатов по центрам ответственности, местам возникновения и отдельным видам

- 19. Кроме внутренней информации, которую можно получить из бухгалтерской отчетности и данных управленческого учета, финансовому менеджеру необходим

- 20. 4. Методы финансового анализа. Как система основных элементов регулирующих процесс разработки и реализации управленческих решений в

- 21. Используются разнообразные методы изучения и оценки финансового состояния предприятия исходя из потребностей в финансовых ресурсах. Для

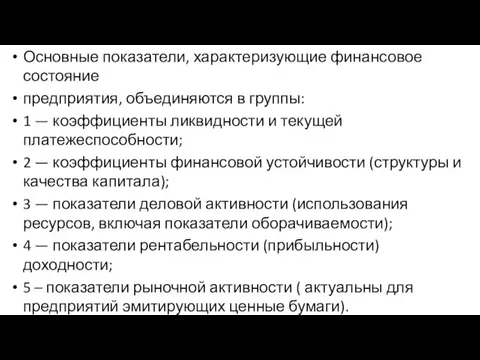

- 22. Основные показатели, характеризующие финансовое состояние предприятия, объединяются в группы: 1 — коэффициенты ликвидности и текущей платежеспособности;

- 24. Скачать презентацию

План лекции

1. Сущность, цель и задачи финансового анализа.

2.Алгоритм и показатели финансового

План лекции

1. Сущность, цель и задачи финансового анализа.

2.Алгоритм и показатели финансового

1. Сущность, цель и задачи финансового анализа.

Экономический анализ является основой для

1. Сущность, цель и задачи финансового анализа.

Экономический анализ является основой для

Именно финансовый анализ позволяет ответить на ряд основных вопросов финансового менеджмента,

Именно финансовый анализ позволяет ответить на ряд основных вопросов финансового менеджмента,

Обозначенные вопросы актуальны для практической экономики и не только на микроуровне.

В

Обозначенные вопросы актуальны для практической экономики и не только на микроуровне.

В

Цель финансового анализа –

объективная и достоверная оценка финансовой результативности экономической

объективная и достоверная оценка финансовой результативности экономической

задачи финансового анализа:

1 – оценка имущественного положения с целью оценки ситуации,

1 – оценка имущественного положения с целью оценки ситуации,

2.Алгоритм и показатели финансового анализа коммерческой организации.

Финансовый анализ включает следующие последовательные

2.Алгоритм и показатели финансового анализа коммерческой организации.

Финансовый анализ включает следующие последовательные

Безусловно реализация всех этапов проходит последовательно и в каждом этапе в

Безусловно реализация всех этапов проходит последовательно и в каждом этапе в

Анализ баланса

Содержание бухгалтерского баланса как основного источника информации для ФА;

Предварительная оценка

Анализ баланса

Содержание бухгалтерского баланса как основного источника информации для ФА;

Предварительная оценка

В зависимости от конкретных целей и задач анализа финансового состояния разделы

В него входит:

– анализ ретроспективной отчетности для накопления статистических данных и

В него входит:

– анализ ретроспективной отчетности для накопления статистических данных и

3. Информационные источники финансового анализа.

Информация о финансовом состоянии предприятия содержится в

3. Информационные источники финансового анализа.

Информация о финансовом состоянии предприятия содержится в

Финансовая (бухгалтерская) отчетность — это внешняя (открытая) информация о предприятии, которая

Финансовая (бухгалтерская) отчетность — это внешняя (открытая) информация о предприятии, которая

Содержание баланса как основного носителя информации

для финансового анализа

Расположение статей в

Содержание баланса как основного носителя информации

для финансового анализа

Расположение статей в

2.Алгоритм и показатели финансового анализа коммерческой организации.

Финансовая (бухгалтерская) отчетность — это

2.Алгоритм и показатели финансового анализа коммерческой организации.

Финансовая (бухгалтерская) отчетность — это

Большой объем информации, используемой в финансовом анализе, можно получить из управленческого

Управленческий учет представляет собой учет затрат и результатов

по центрам ответственности, местам

по центрам ответственности, местам

Кроме внутренней информации, которую можно получить из бухгалтерской отчетности и данных

4. Методы финансового анализа.

Как система основных элементов регулирующих процесс разработки и

4. Методы финансового анализа.

Как система основных элементов регулирующих процесс разработки и

Используются разнообразные методы изучения и оценки финансового состояния предприятия исходя из

Используются разнообразные методы изучения и оценки финансового состояния предприятия исходя из

Основные показатели, характеризующие финансовое состояние

предприятия, объединяются в группы:

1 — коэффициенты ликвидности

Основные показатели, характеризующие финансовое состояние

предприятия, объединяются в группы:

1 — коэффициенты ликвидности

Теория государства и права как наука: предмет, методология, система

Теория государства и права как наука: предмет, методология, система Биография А.С. Пушкина (1799-1837 гг.). Интересные факты из жизни и творчества А.С.Пушкина

Биография А.С. Пушкина (1799-1837 гг.). Интересные факты из жизни и творчества А.С.Пушкина Особенности употребления имен прилагательных

Особенности употребления имен прилагательных Работа с родителями через проектную деятельность

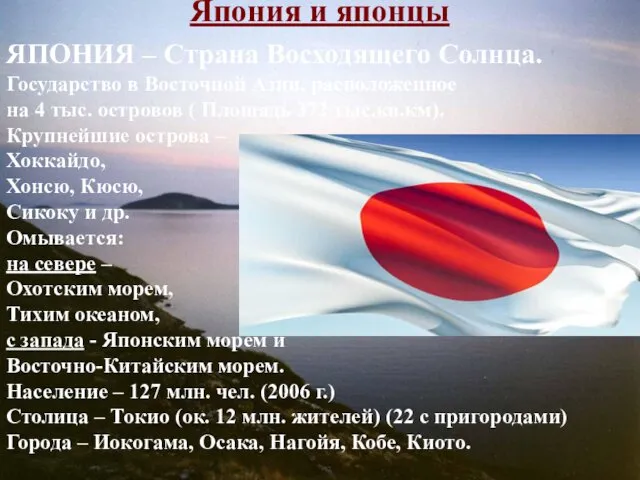

Работа с родителями через проектную деятельность Япония - страна восходящего Солнца

Япония - страна восходящего Солнца Первичный финансовый мониторинг

Первичный финансовый мониторинг Волшебный цветик-семицветик. Средства музыкальной выразительности

Волшебный цветик-семицветик. Средства музыкальной выразительности Созылмалы гастрит

Созылмалы гастрит Нефтяная промышленность России

Нефтяная промышленность России Містер Велосипед

Містер Велосипед Оценка качества подгонки линии регрессии к имеющимся данным

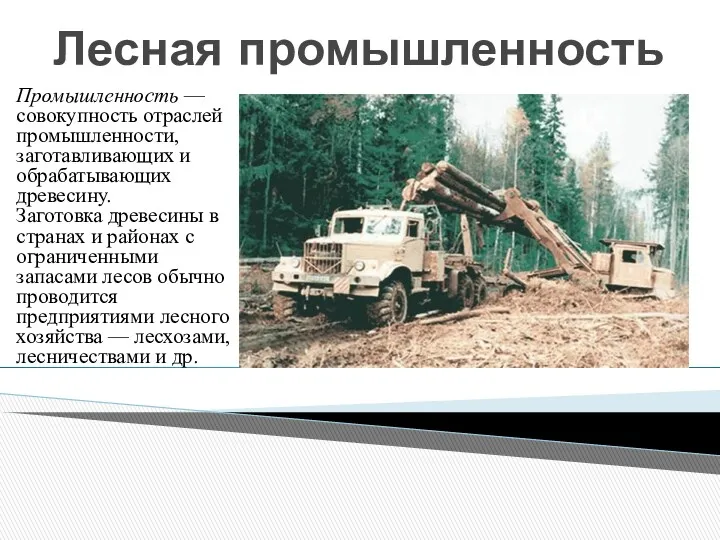

Оценка качества подгонки линии регрессии к имеющимся данным Лесная промышленность

Лесная промышленность Пасха

Пасха Основные строительные материалы

Основные строительные материалы Государство. Форма территориально-государственного устройства

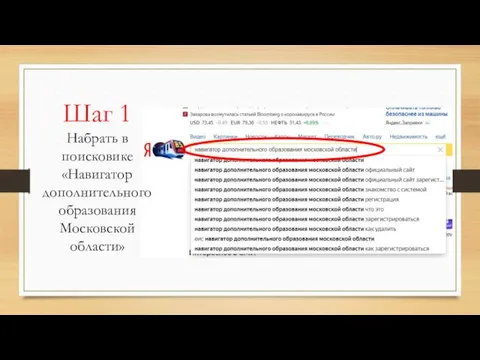

Государство. Форма территориально-государственного устройства Навигатор дополнительного образования Московской области

Навигатор дополнительного образования Московской области Ресторанный Петербург. Международному Дню повара посвящается

Ресторанный Петербург. Международному Дню повара посвящается Переводные методы обучения

Переводные методы обучения Гризайль 6 класс

Гризайль 6 класс Спутниковая аппаратура пользователей

Спутниковая аппаратура пользователей Классный час Дню снятия блокады Ленинграда посвящается... с презентацией Диск

Классный час Дню снятия блокады Ленинграда посвящается... с презентацией Диск Право в системе социальных норм

Право в системе социальных норм Рок-музыка. Известные группы

Рок-музыка. Известные группы Чайковский индустриальный колледж

Чайковский индустриальный колледж Бүйректің қызметтері

Бүйректің қызметтері Органы судейского сообщества

Органы судейского сообщества Правила дорожного движения.

Правила дорожного движения. Курская Битва. Лето 1943 года

Курская Битва. Лето 1943 года