- Организационно-методические основы анализа финансовой отчётности

Содержание

- 2. ВОПРОС 1 ОБЪЕКТ, СУБЪЕКТ И ЦЕЛЬ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ Цель анализа финансовой отчётности (АФО) является получение

- 3. Задачи финансового анализа: оценка структуры имущества организации и источников его формирования; выявление степени сбалансированности между движением

- 4. ВОПРОС 2 ПОНЯТИЕ, СОСТАВ, ЗНАЧЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ И ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К НЕЙ Бухгалтерская отчетность - единая

- 5. в состав годовой бухгалтерской отчетности включаются следующие формы: Бухгалтерский Баланс (форма № 1); Отчет о прибылях

- 6. По данным бухгалтерского Баланса можно осуществить следующие аналитические процедуры: проанализировать состав, структуру и динамику активов (имущества)

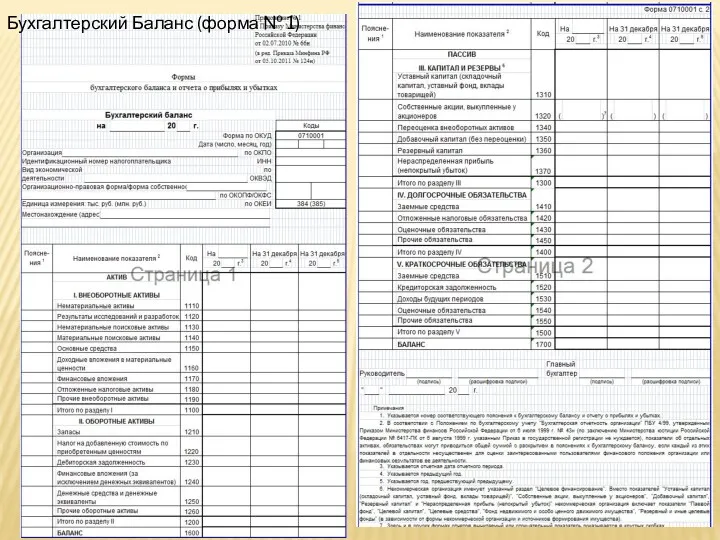

- 7. Бухгалтерский Баланс (форма № 1)

- 8. По данным Отчета о прибылях и убытках можно оценить и проанализировать: рентабельность капитала; эффективность использования собственных

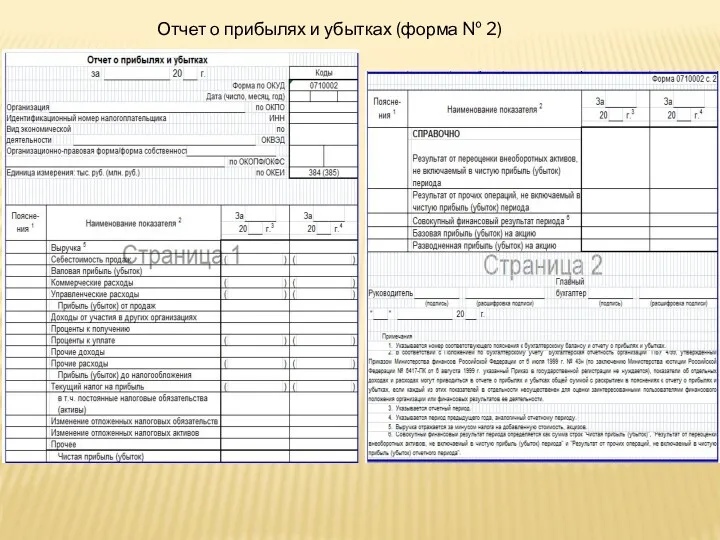

- 9. Отчет о прибылях и убытках (форма № 2)

- 10. По данным Отчета об изменениях капитала проводится: анализ динамики всех основных составляющих собственного капитала (уставного, добавочного,

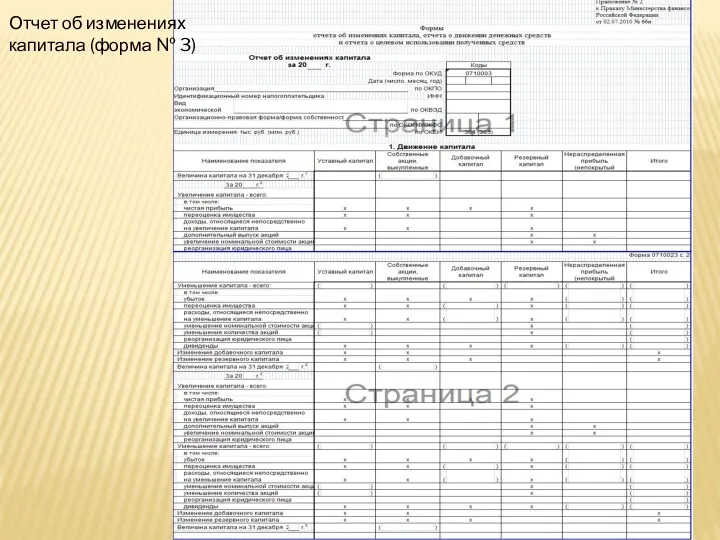

- 11. Отчет об изменениях капитала (форма № 3)

- 12. Отчет о движении денежных средств позволяет изучить денежные потоки организации в виде поступлений (притоков) и расходования

- 13. В анализе выделены две группы типичных ошибок и приемов искажения отчетной информации: искажения, влияющие на ясность

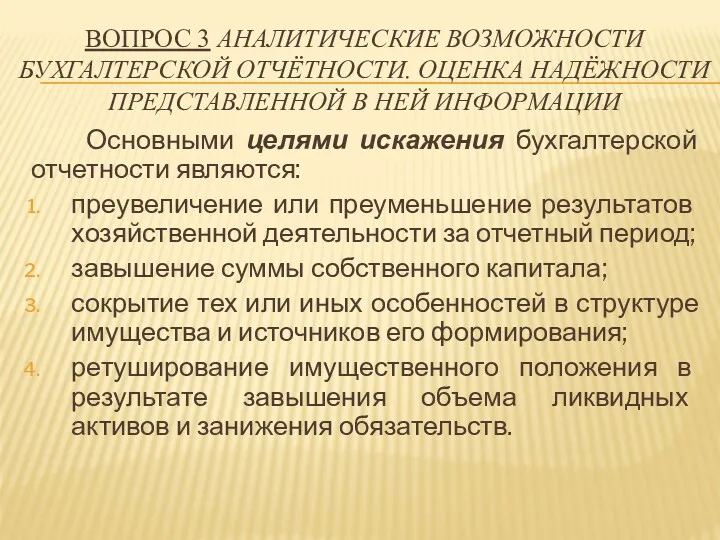

- 14. Основными целями искажения бухгалтерской отчетности являются: преувеличение или преуменьшение результатов хозяйственной деятельности за отчетный период; завышение

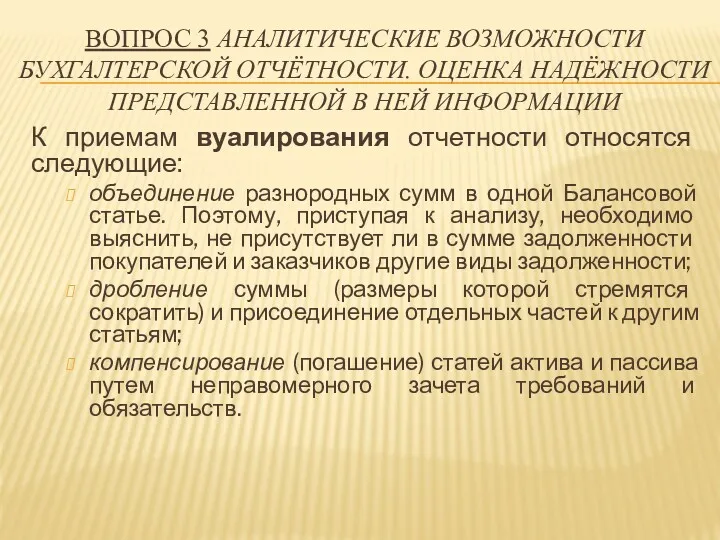

- 15. ВОПРОС 3 АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ. ОЦЕНКА НАДЁЖНОСТИ ПРЕДСТАВЛЕННОЙ В НЕЙ ИНФОРМАЦИИ К приемам вуалирования отчетности

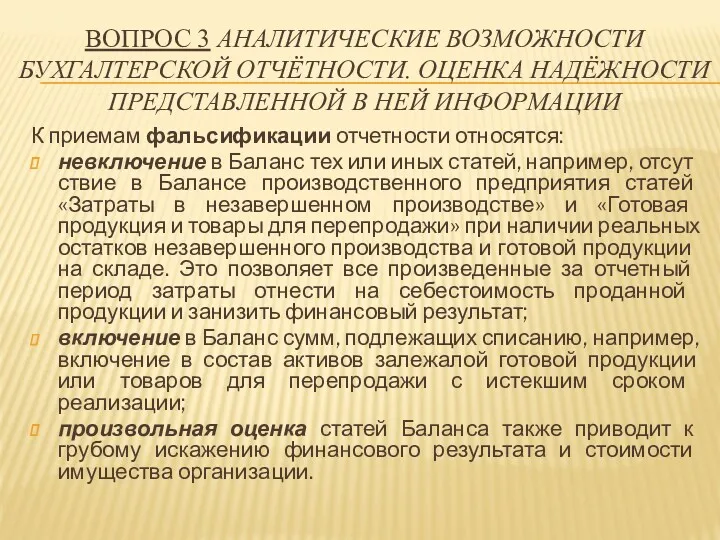

- 16. К приемам фальсификации отчетности относятся: невключение в Баланс тех или иных статей, например, отсутствие в Балансе

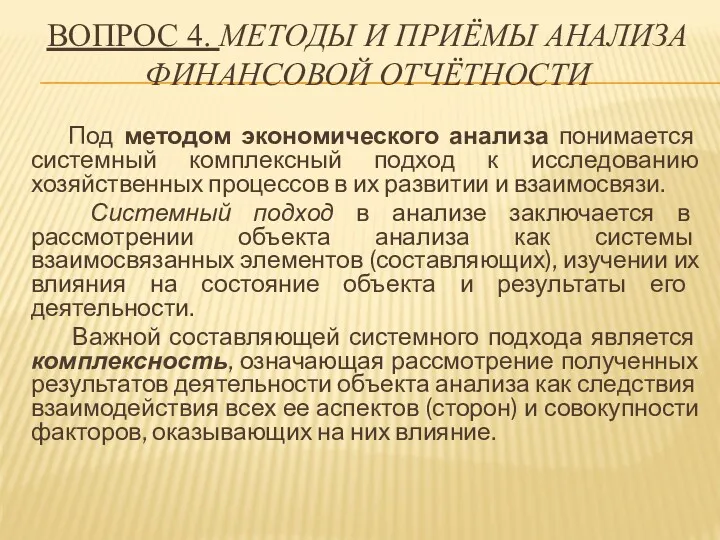

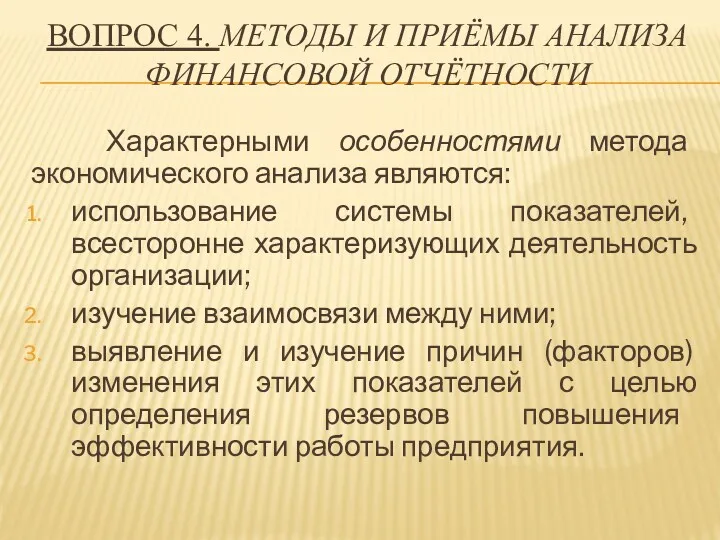

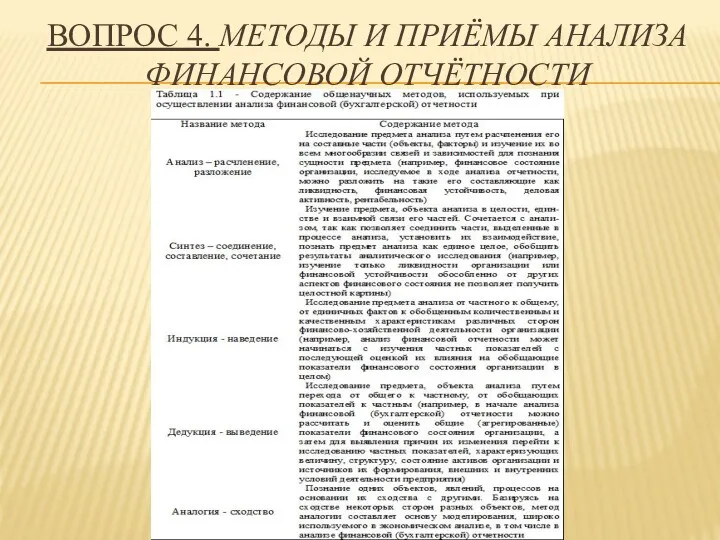

- 17. ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ Под методом экономического анализа понимается системный комплексный подход

- 18. ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ Характерными особенностями метода экономического анализа являются: использование системы

- 19. ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

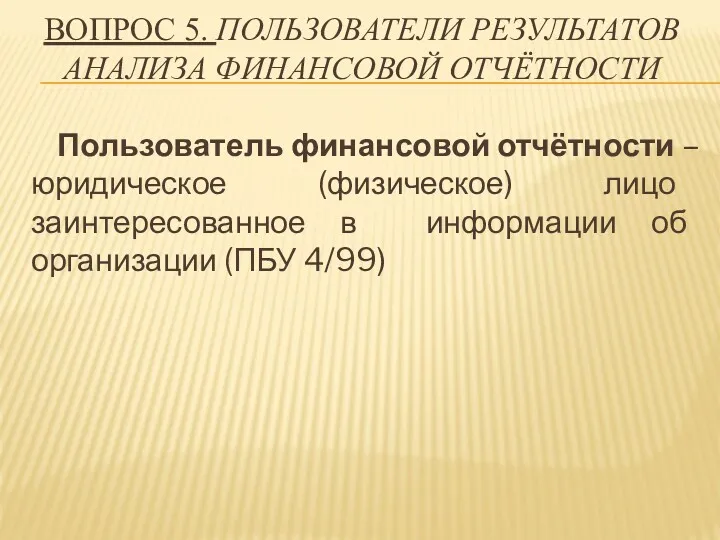

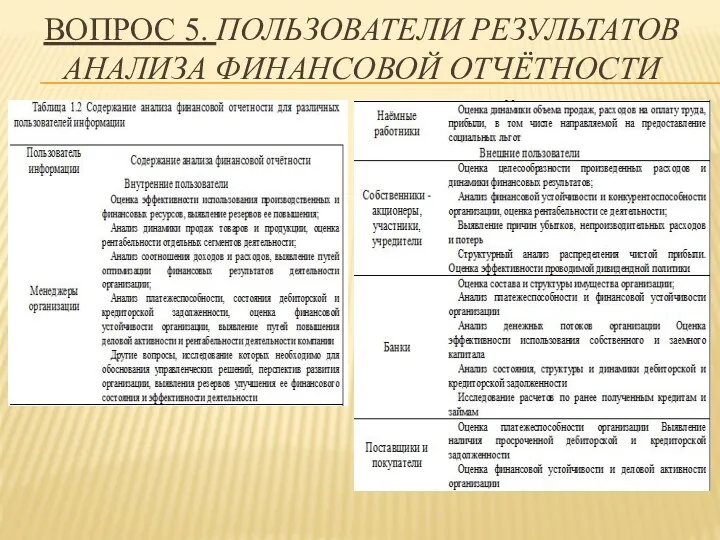

- 20. ВОПРОС 5. ПОЛЬЗОВАТЕЛИ РЕЗУЛЬТАТОВ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ Пользователь финансовой отчётности – юридическое (физическое) лицо заинтересованное в

- 21. ВОПРОС 5. ПОЛЬЗОВАТЕЛИ РЕЗУЛЬТАТОВ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

- 22. ТЕМА 2. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

- 23. ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ Данные бухгалтерской отчетности позволяют получить

- 24. ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

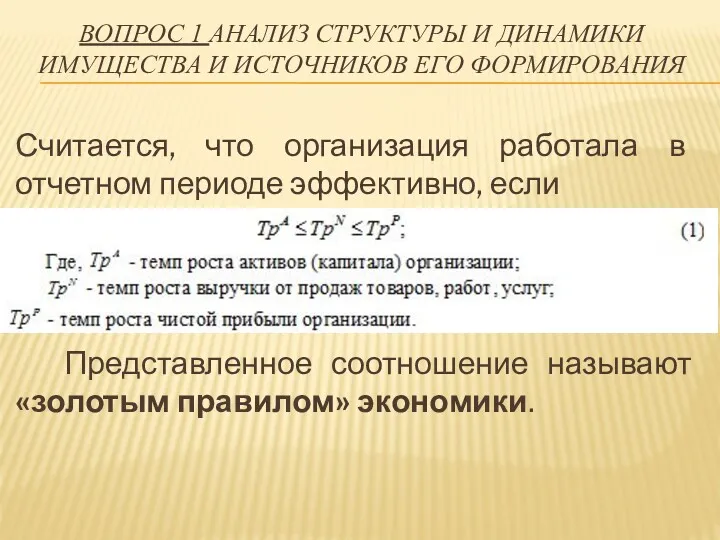

- 25. ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ Считается, что организация работала в

- 26. ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ Одним из важнейших критериев оценки финансового состояния

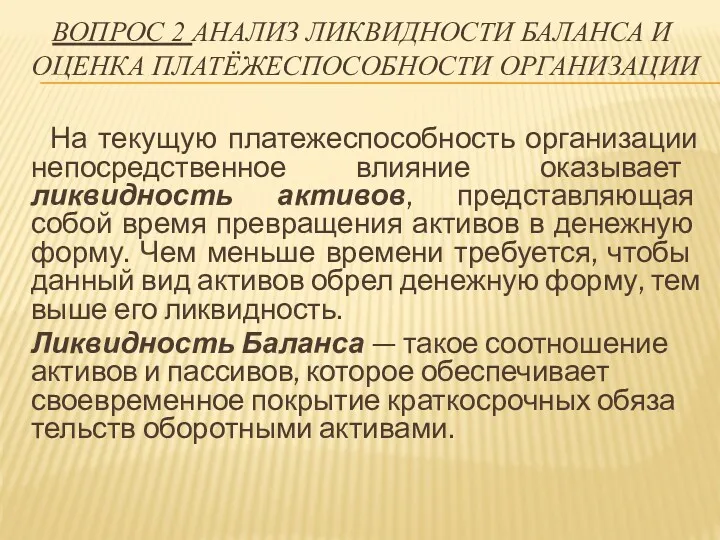

- 27. ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ На текущую платежеспособность организации непосредственное влияние оказывает

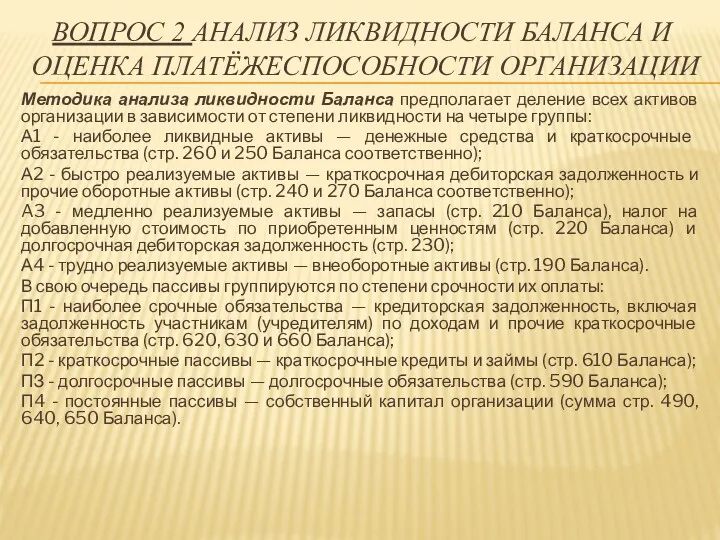

- 28. ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ Методика анализа ликвидности Баланса предполагает деление всех

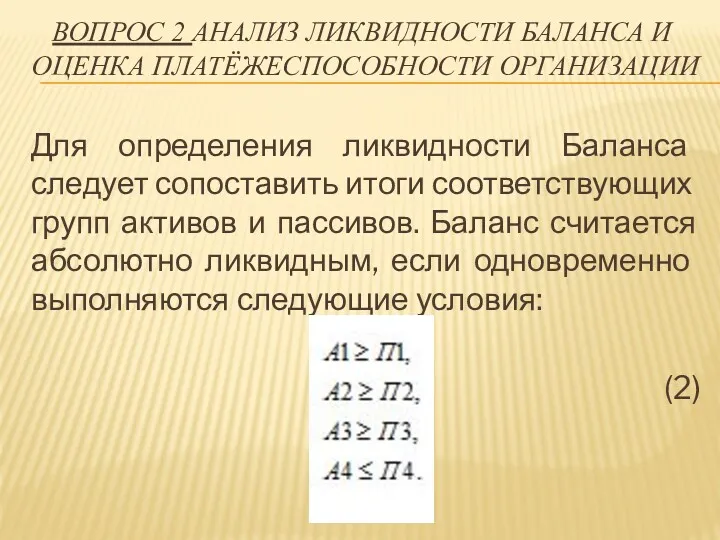

- 29. ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ Для определения ликвидности Баланса следует сопоставить итоги

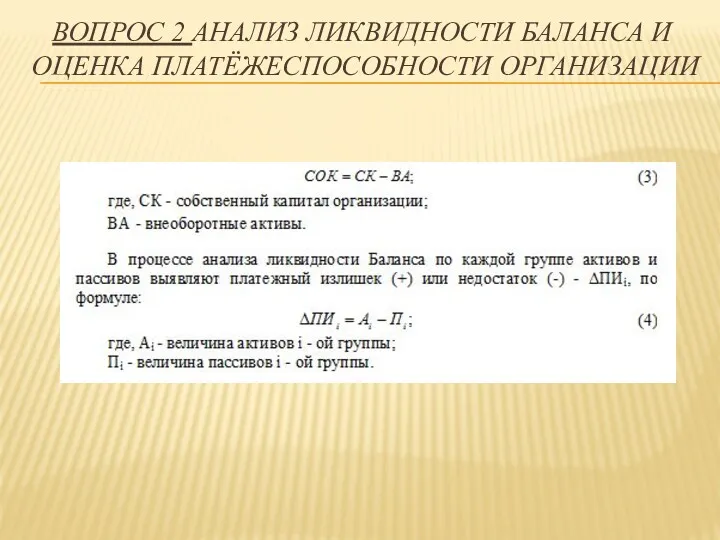

- 30. ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

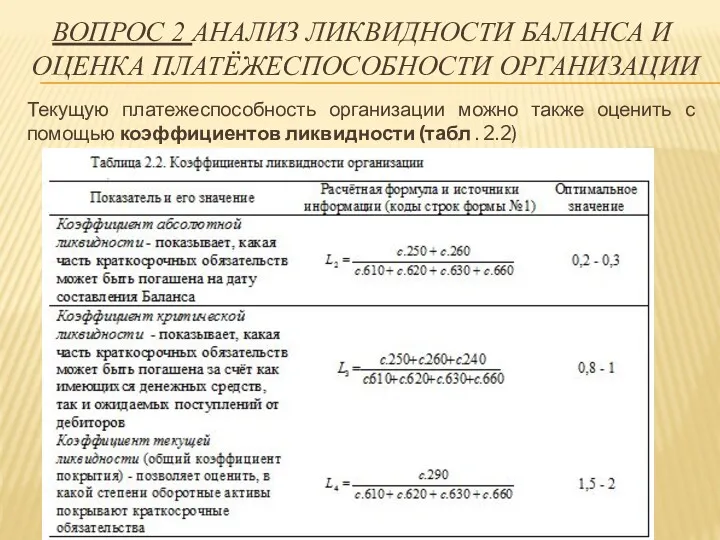

- 31. ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ Текущую платежеспособность организации можно также оценить с

- 32. ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ Для оценки влияния факторов на изменение уровня

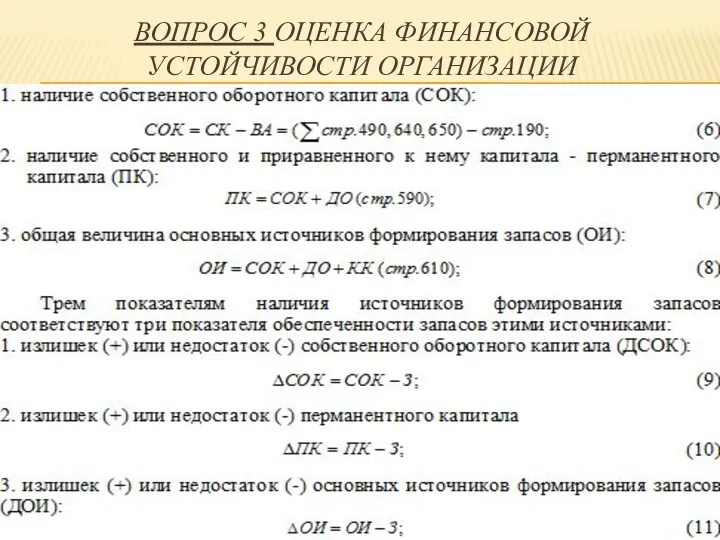

- 33. ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ Финансовая устойчивость — это такое состояние финансовых ресурсов, их распределение

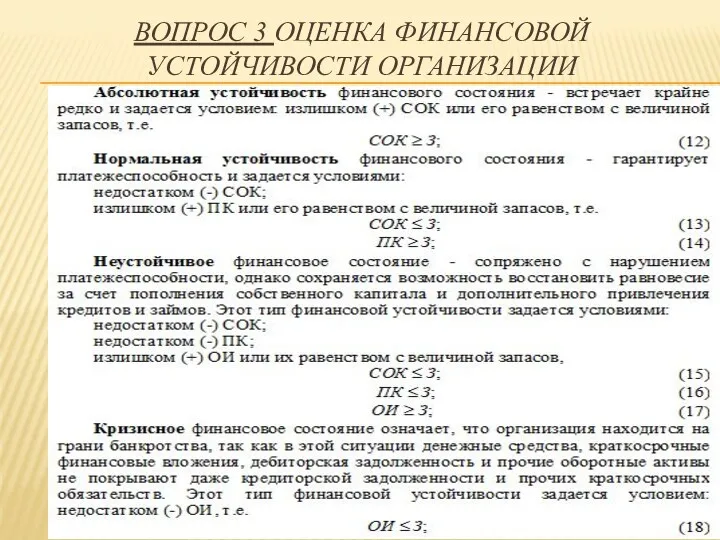

- 34. ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ Абсолютные показатели финансовой устойчивости - это показатели, характеризующие состояние запасов

- 35. ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

- 36. ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ Выявление этих трех показателей позволяет определить тип финансовой устойчивости организации.

- 37. ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

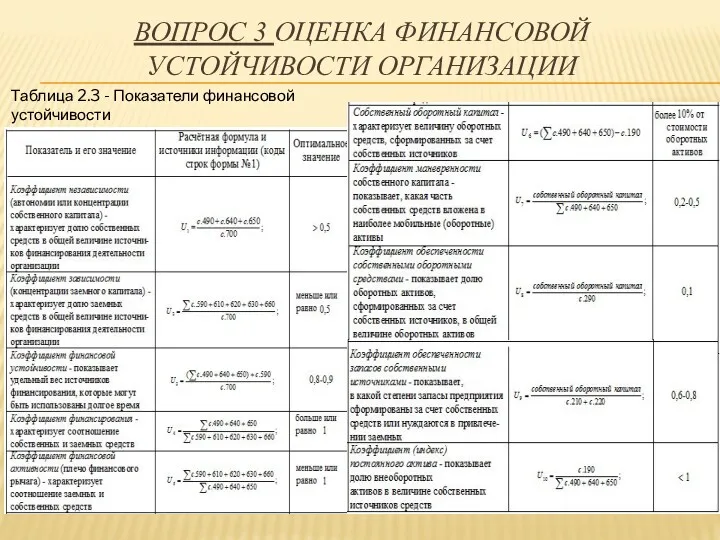

- 38. ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ Таблица 2.3 - Показатели финансовой устойчивости

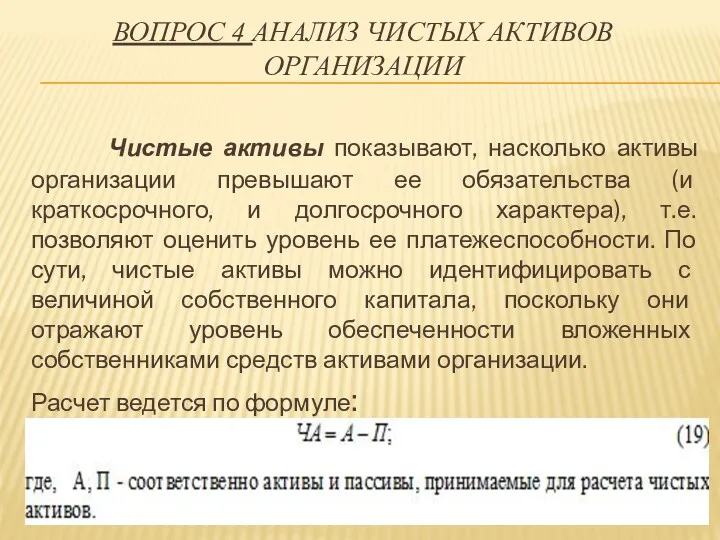

- 39. ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ Чистые активы показывают, насколько активы организации превышают ее обязательства (и

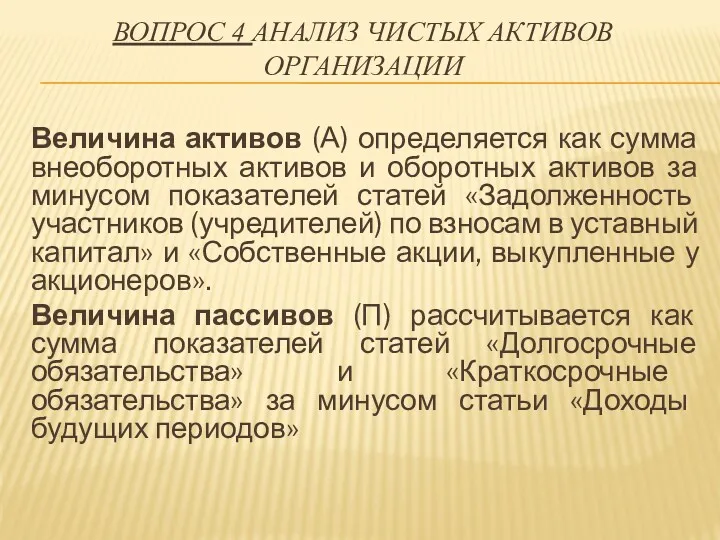

- 40. ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ Величина активов (А) определяется как сумма внеоборотных активов и оборотных

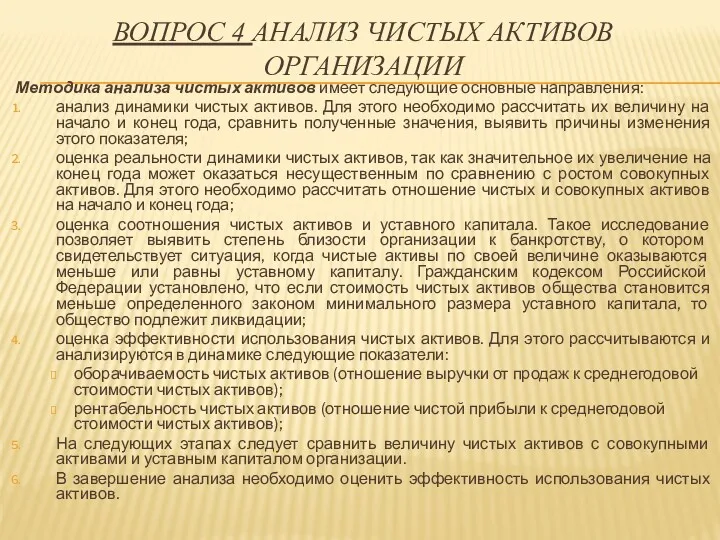

- 41. ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ Методика анализа чистых активов имеет следующие основные направления: анализ динамики

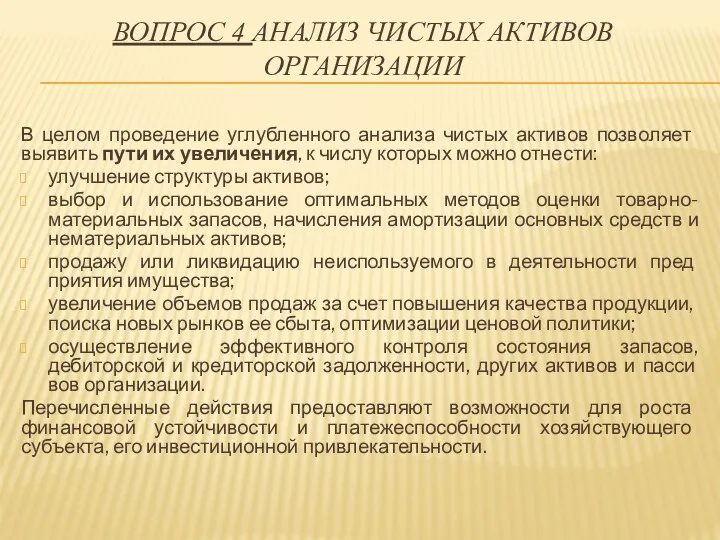

- 42. ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ В целом проведение углубленного анализа чистых активов позволяет выявить пути

- 43. ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ Финансовое состояние любой организации находится в непосредственной зависимости от оборачиваемости

- 44. ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ На длительность нахождения средств в обороте оказывает влияние совокупность факторов

- 45. ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ Внутренние факторы характеризуются эффективностью политики управления активами, включающей выбор методов

- 46. ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

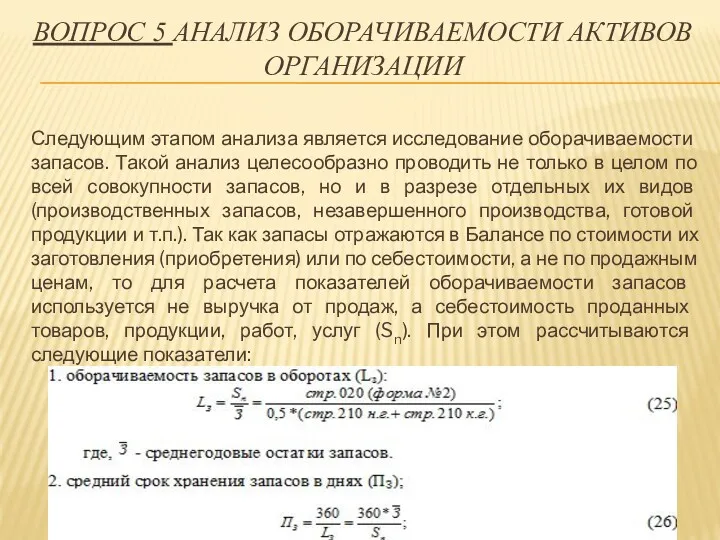

- 47. ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ Следующим этапом анализа является исследование оборачиваемости запасов. Такой анализ целесообразно

- 48. ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ На следующем этапе анализа важно определить, как сложившаяся динамика остатков

- 49. ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ В целом факторный анализ позволяет выявить пути ускорении оборачиваемости активов

- 50. ТЕМА 3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ ВОПРОС 1 АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ И

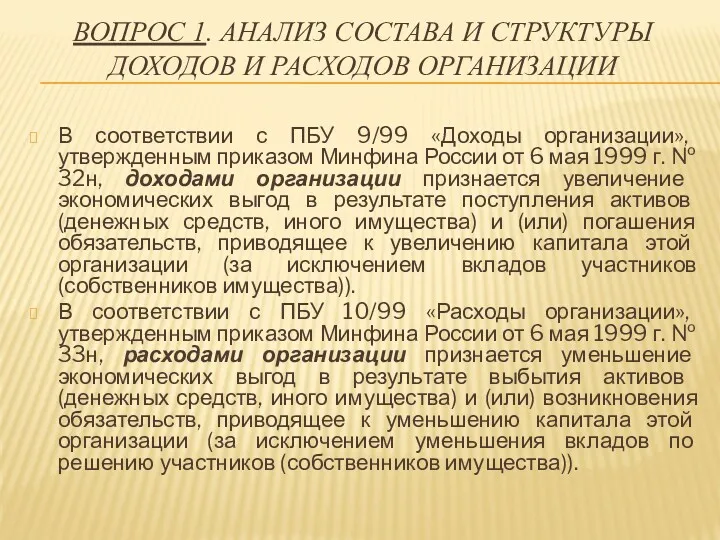

- 51. ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ В соответствии с ПБУ 9/99 «Доходы

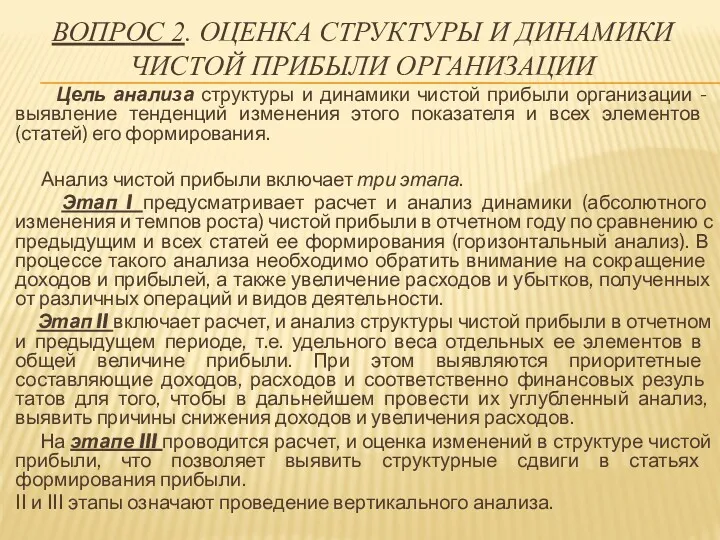

- 52. ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ Цель анализа структуры и динамики чистой прибыли

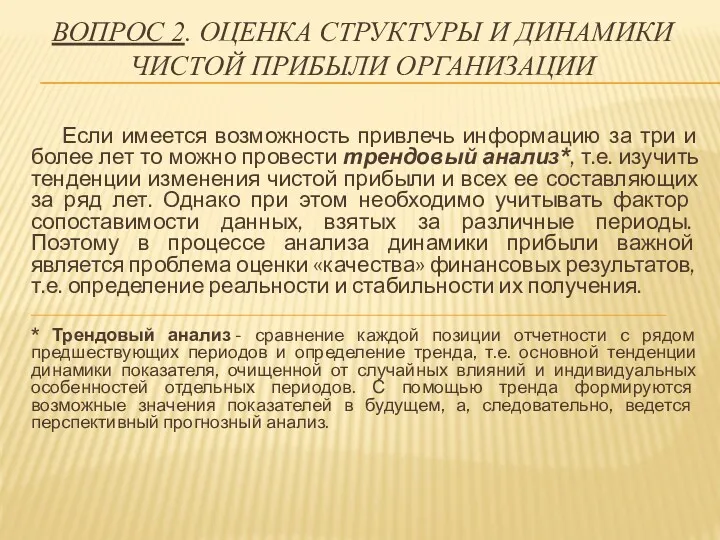

- 53. ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ Если имеется возможность привлечь информацию за три

- 54. ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

- 55. ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

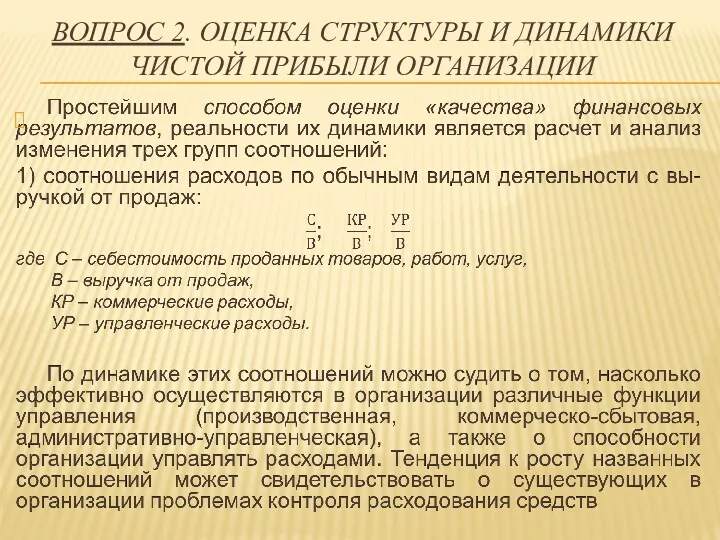

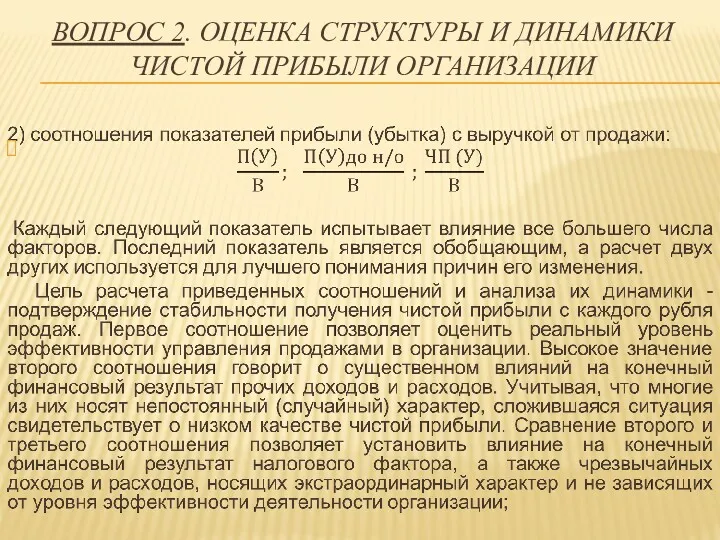

- 56. ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ 3) соотношения выручки от продаж и стоимости

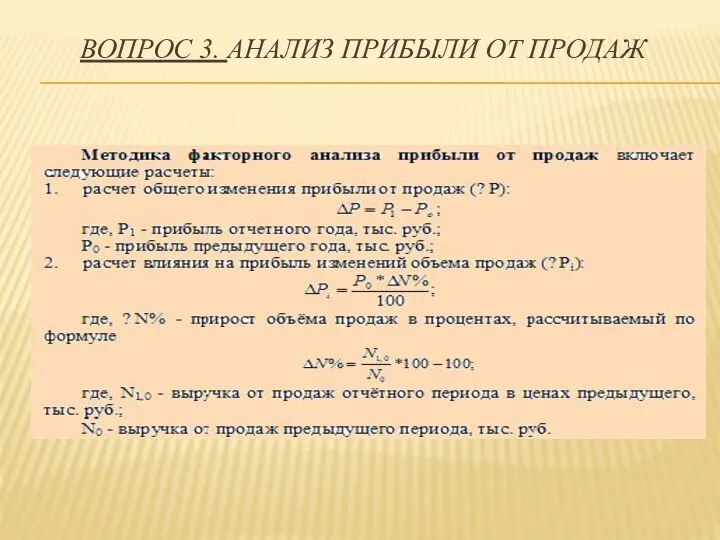

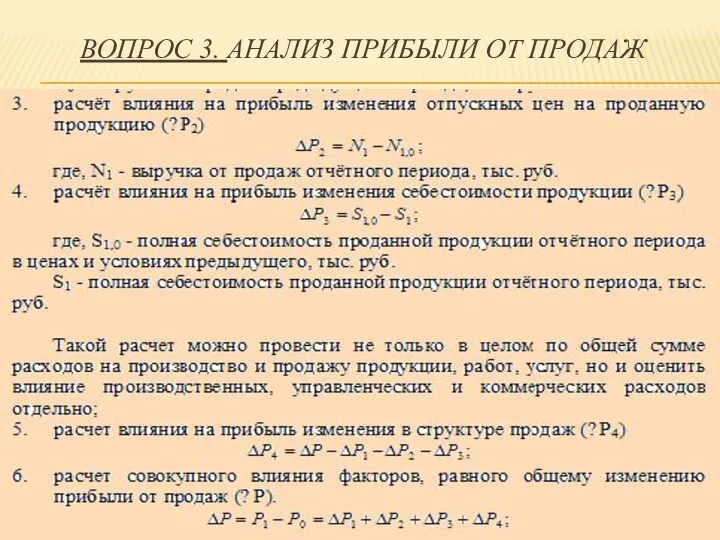

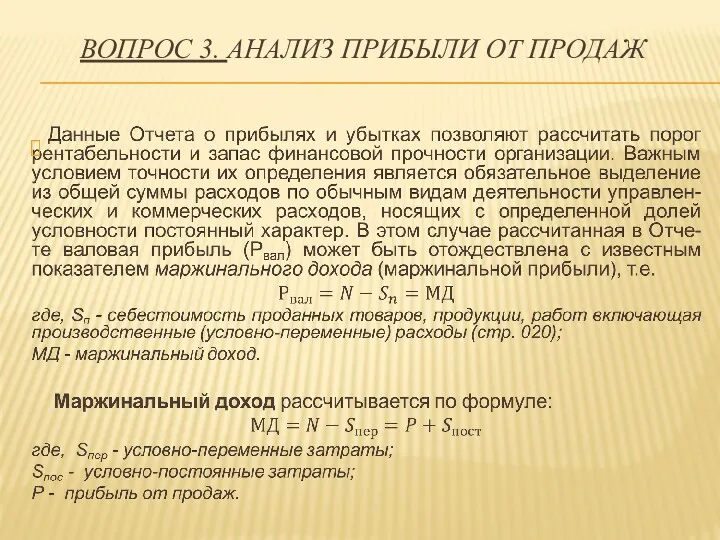

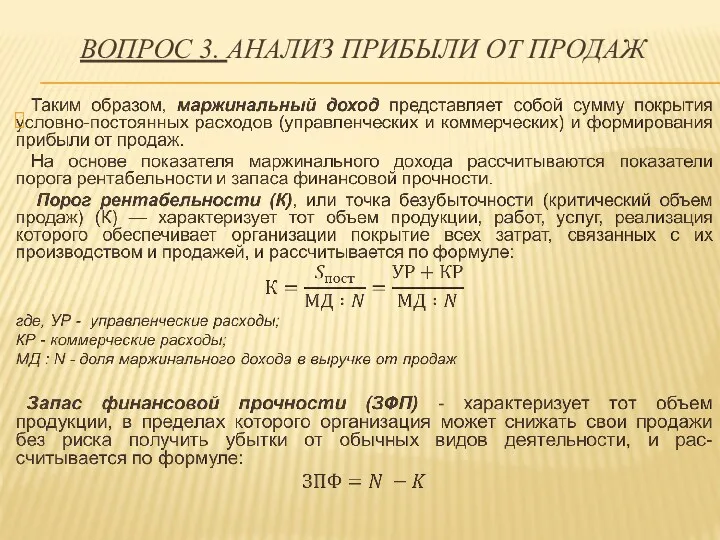

- 57. ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ Цель факторного анализа прибыли от продаж - выявление резервов ее

- 58. ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

- 59. ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

- 60. ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

- 61. ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

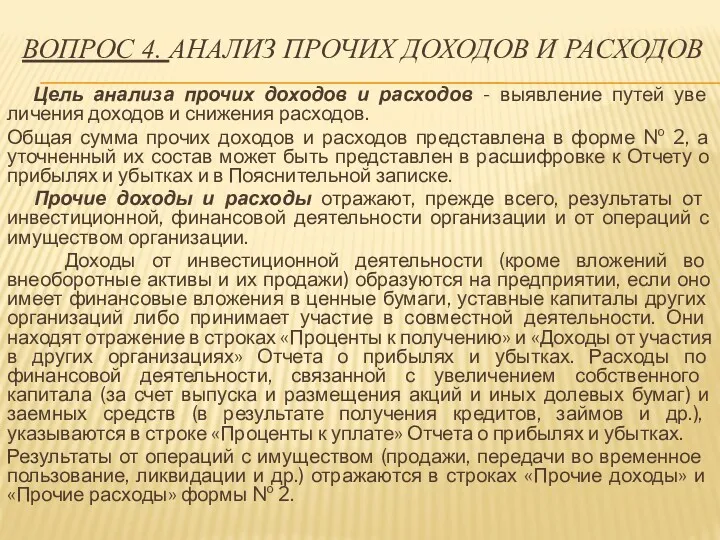

- 62. ВОПРОС 4. АНАЛИЗ ПРОЧИХ ДОХОДОВ И РАСХОДОВ Цель анализа прочих доходов и расходов - выявление путей

- 63. ВОПРОС 4. АНАЛИЗ ПРОЧИХ ДОХОДОВ И РАСХОДОВ В процессе анализа необходимо, прежде всего, исследовать укрупненную структуру

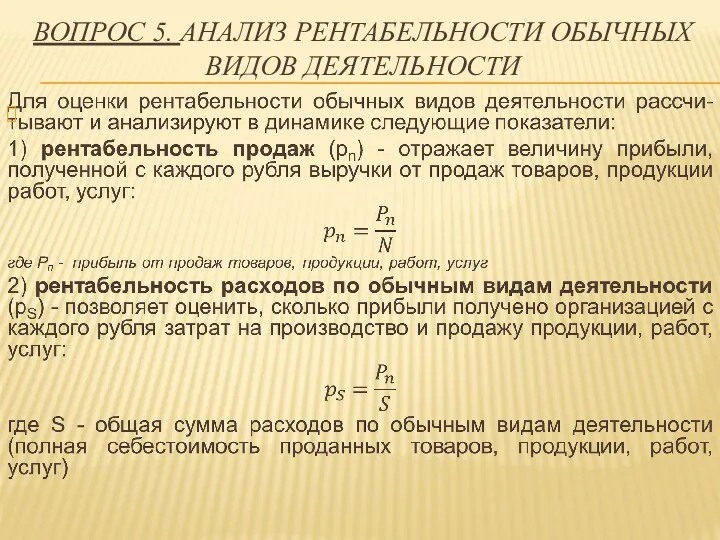

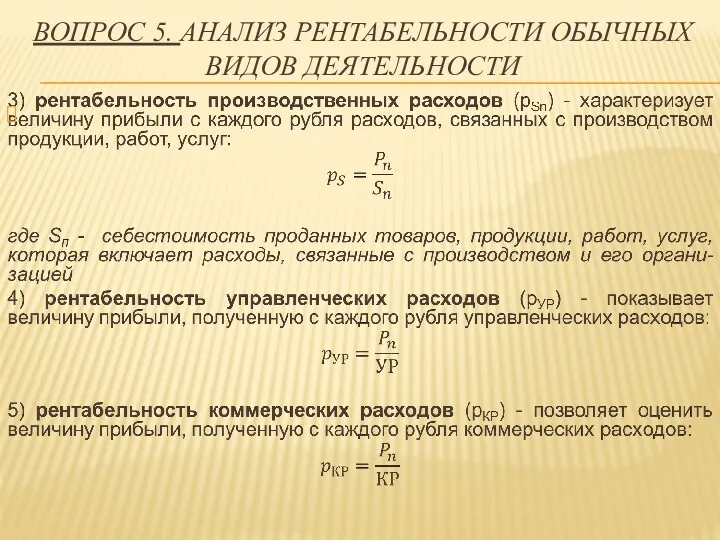

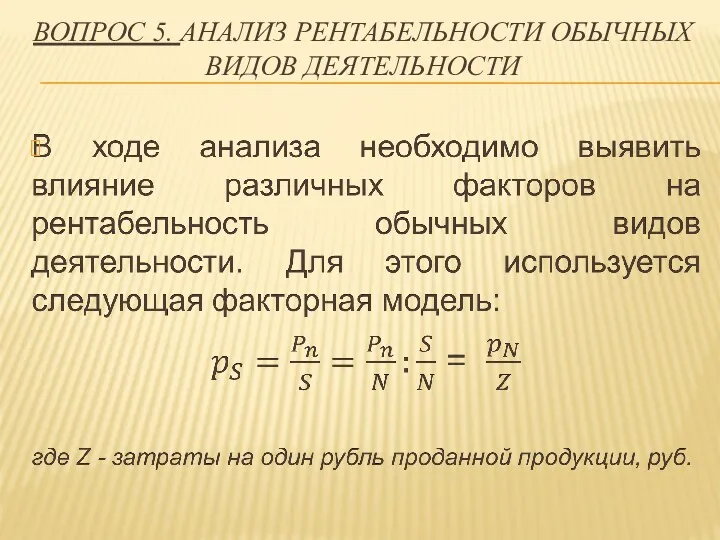

- 64. ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ Аналитические возможности Отчета о прибылях и убытках позволяют оценить

- 65. ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

- 66. ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

- 67. ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

- 68. ТЕМА 4 . АНАЛИЗ ОТЧЁТА ОБ ИЗМЕНЕНИЯХ КАПИТАЛА ВОПРОС 1 АНАЛИЗ СОСТАВА И СТРУКТУРЫ СОБСТВЕННОГО КАПИТАЛА

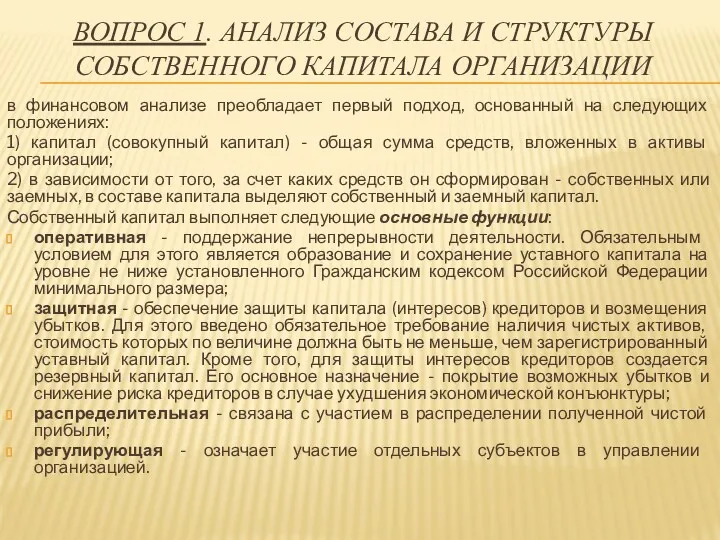

- 69. ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ СОБСТВЕННОГО КАПИТАЛА ОРГАНИЗАЦИИ в финансовом анализе преобладает первый подход, основанный

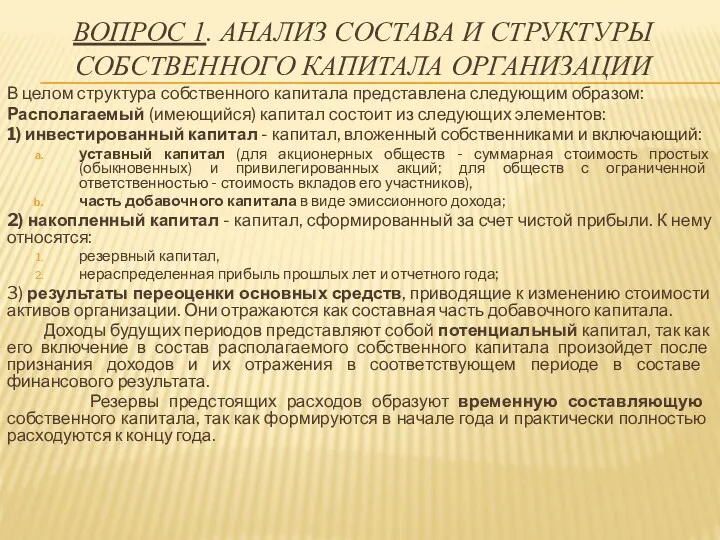

- 70. ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ СОБСТВЕННОГО КАПИТАЛА ОРГАНИЗАЦИИ В целом структура собственного капитала представлена следующим

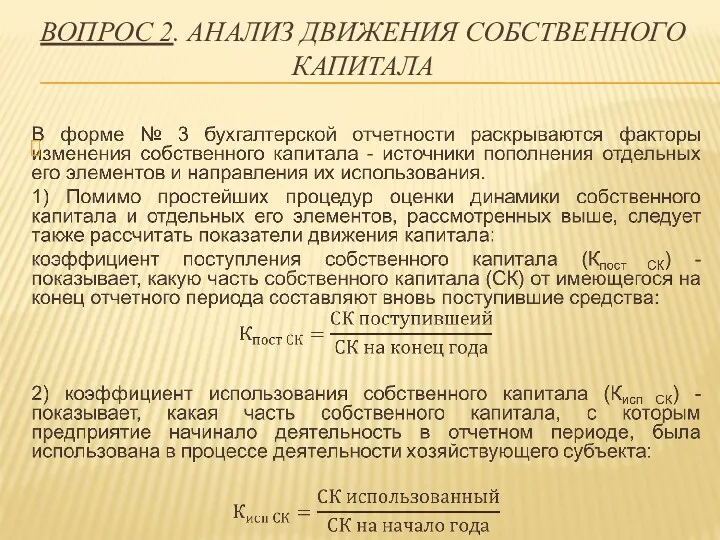

- 71. ВОПРОС 2. АНАЛИЗ ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА

- 72. ВОПРОС 3. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ РЕЗЕРВОВ В Отчете об изменениях капитала расшифровываются и отражаются за

- 73. ВОПРОС 3. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ РЕЗЕРВОВ В процессе анализа резервов необходимо: 1) оценить структуру резервов

- 74. ТЕМА 5 . АНАЛИЗ ОТЧЁТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ВОПРОС 1 АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

- 75. ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ Анализ движения денежных средств основывается на использовании

- 76. ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ Форму № 4 разделили на три части.

- 77. ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ В мировой практике известны два метода формирования

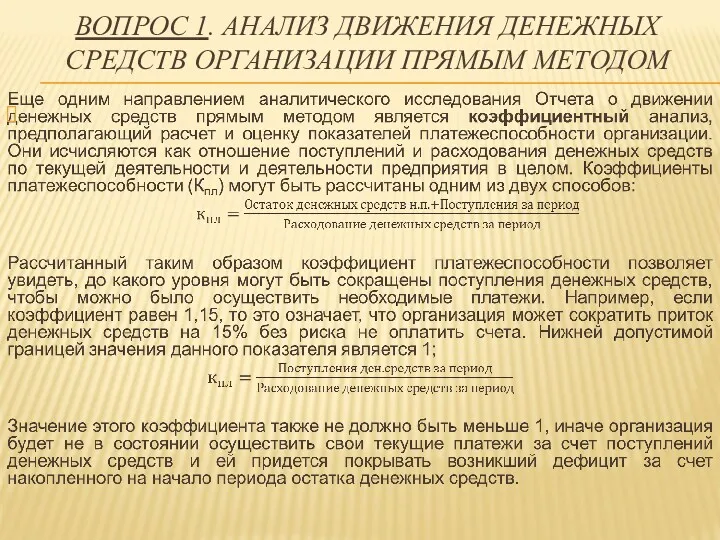

- 78. ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

- 79. На следующем этапе целесообразно исследовать состав источников поступления денежных средств и направлений их расходования в разрезе

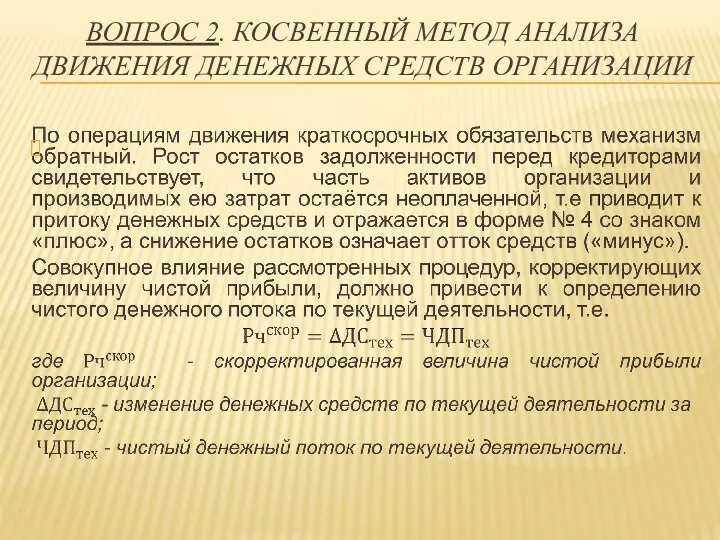

- 80. ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Прямой метод формирования и анализа движения денежных

- 81. ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Этап I. Устраняется влияние на чистый финансовый

- 82. ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Этап II. Выполняются корректировки с учетом изменений

- 83. ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

- 84. ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

- 85. ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

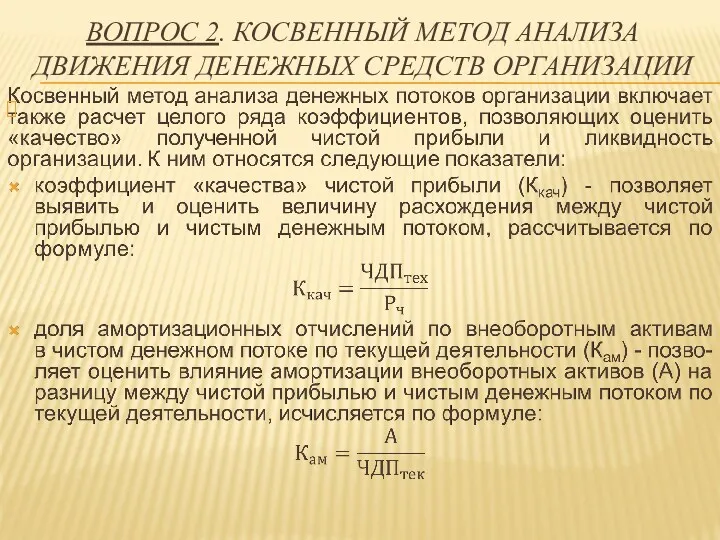

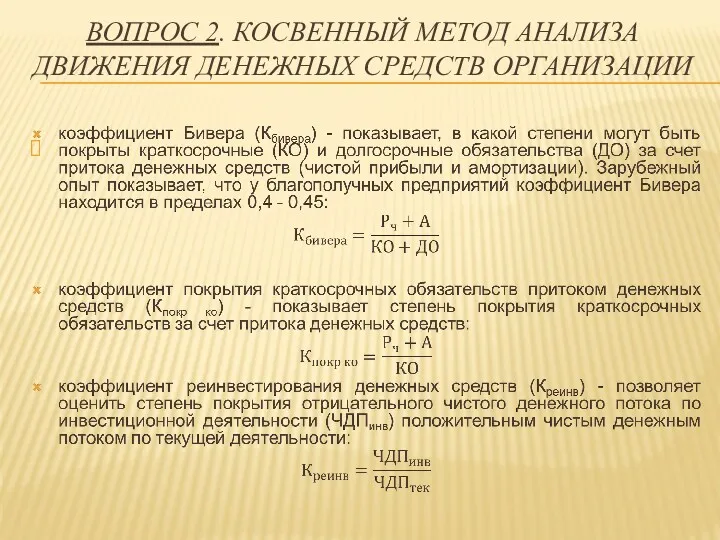

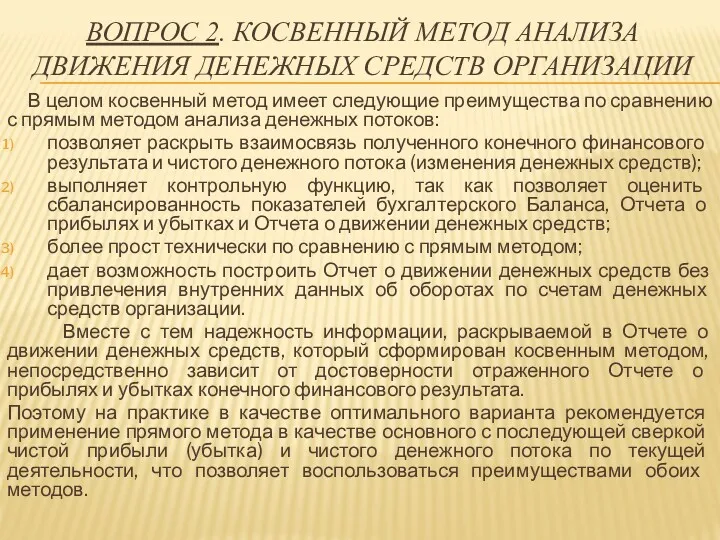

- 86. ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ В целом косвенный метод имеет следующие преимущества

- 89. Скачать презентацию

ВОПРОС 1 ОБЪЕКТ, СУБЪЕКТ И ЦЕЛЬ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

Цель анализа финансовой

ВОПРОС 1 ОБЪЕКТ, СУБЪЕКТ И ЦЕЛЬ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

Цель анализа финансовой

Задачи финансового анализа:

оценка структуры имущества организации и источников его формирования;

выявление степени

Задачи финансового анализа:

оценка структуры имущества организации и источников его формирования;

выявление степени

ВОПРОС 2 ПОНЯТИЕ, СОСТАВ, ЗНАЧЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ И ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К

ВОПРОС 2 ПОНЯТИЕ, СОСТАВ, ЗНАЧЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ И ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К

в состав годовой бухгалтерской отчетности включаются следующие формы:

Бухгалтерский Баланс (форма №

в состав годовой бухгалтерской отчетности включаются следующие формы:

Бухгалтерский Баланс (форма №

По данным бухгалтерского Баланса можно осуществить следующие аналитические процедуры:

проанализировать состав, структуру

По данным бухгалтерского Баланса можно осуществить следующие аналитические процедуры:

проанализировать состав, структуру

Бухгалтерский Баланс (форма № 1)

Бухгалтерский Баланс (форма № 1)

По данным Отчета о прибылях и убытках можно оценить и проанализировать:

рентабельность

По данным Отчета о прибылях и убытках можно оценить и проанализировать:

рентабельность

Отчет о прибылях и убытках (форма № 2)

Отчет о прибылях и убытках (форма № 2)

По данным Отчета об изменениях капитала проводится:

анализ динамики всех основных составляющих

По данным Отчета об изменениях капитала проводится:

анализ динамики всех основных составляющих

Отчет об изменениях капитала (форма № 3)

Отчет об изменениях капитала (форма № 3)

Отчет о движении денежных средств позволяет изучить денежные потоки организации в

Отчет о движении денежных средств позволяет изучить денежные потоки организации в

В анализе выделены две группы типичных ошибок и приемов искажения

В анализе выделены две группы типичных ошибок и приемов искажения

Основными целями искажения бухгалтерской отчетности являются:

преувеличение или преуменьшение результатов хозяйственной

Основными целями искажения бухгалтерской отчетности являются:

преувеличение или преуменьшение результатов хозяйственной

ВОПРОС 3 АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ. ОЦЕНКА НАДЁЖНОСТИ ПРЕДСТАВЛЕННОЙ В НЕЙ

ВОПРОС 3 АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ. ОЦЕНКА НАДЁЖНОСТИ ПРЕДСТАВЛЕННОЙ В НЕЙ

К приемам фальсификации отчетности относятся:

невключение в Баланс тех или иных

К приемам фальсификации отчетности относятся:

невключение в Баланс тех или иных

ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

Под методом экономического

ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

Под методом экономического

ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

Характерными особенностями метода

ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

Характерными особенностями метода

ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

ВОПРОС 4. МЕТОДЫ И ПРИЁМЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

ВОПРОС 5. ПОЛЬЗОВАТЕЛИ РЕЗУЛЬТАТОВ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

Пользователь финансовой отчётности –

ВОПРОС 5. ПОЛЬЗОВАТЕЛИ РЕЗУЛЬТАТОВ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

Пользователь финансовой отчётности –

ВОПРОС 5. ПОЛЬЗОВАТЕЛИ РЕЗУЛЬТАТОВ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

ВОПРОС 5. ПОЛЬЗОВАТЕЛИ РЕЗУЛЬТАТОВ АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ

ТЕМА 2. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА

ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА

ТЕМА 2. АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА

ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

Считается,

ВОПРОС 1 АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

Считается,

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Одним из важнейших

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Одним из важнейших

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

На текущую

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

На текущую

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Методика анализа ликвидности

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Методика анализа ликвидности

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Для определения ликвидности

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Для определения ликвидности

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Текущую платежеспособность организации

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Текущую платежеспособность организации

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

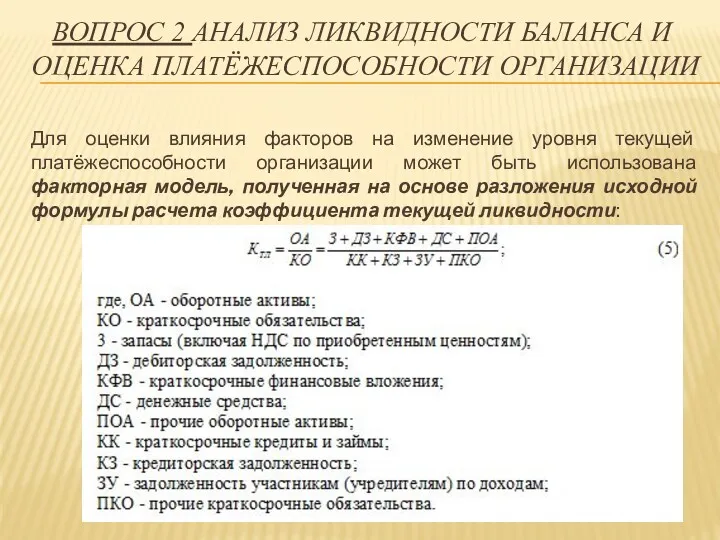

Для оценки влияния

ВОПРОС 2 АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА И ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

Для оценки влияния

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Финансовая устойчивость — это такое состояние

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Финансовая устойчивость — это такое состояние

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Абсолютные показатели финансовой устойчивости - это

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Абсолютные показатели финансовой устойчивости - это

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Выявление этих трех показателей позволяет

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Выявление этих трех показателей позволяет

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Таблица 2.3 - Показатели финансовой устойчивости

ВОПРОС 3 ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Таблица 2.3 - Показатели финансовой устойчивости

ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

Чистые активы показывают, насколько активы

ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

Чистые активы показывают, насколько активы

ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

Величина активов (А) определяется как сумма

ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

Величина активов (А) определяется как сумма

ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

Методика анализа чистых активов имеет следующие

ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

Методика анализа чистых активов имеет следующие

ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

В целом проведение углубленного анализа чистых

ВОПРОС 4 АНАЛИЗ ЧИСТЫХ АКТИВОВ ОРГАНИЗАЦИИ

В целом проведение углубленного анализа чистых

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

Финансовое состояние любой организации находится в

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

Финансовое состояние любой организации находится в

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

На длительность нахождения средств в обороте

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

На длительность нахождения средств в обороте

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

Внутренние факторы характеризуются эффективностью политики управления

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

Внутренние факторы характеризуются эффективностью политики управления

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

Следующим этапом анализа является исследование оборачиваемости

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

Следующим этапом анализа является исследование оборачиваемости

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

На следующем этапе анализа важно

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

На следующем этапе анализа важно

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

В целом факторный анализ позволяет

ВОПРОС 5 АНАЛИЗ ОБОРАЧИВАЕМОСТИ АКТИВОВ ОРГАНИЗАЦИИ

В целом факторный анализ позволяет

ТЕМА 3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ВОПРОС 1 АНАЛИЗ СОСТАВА

ТЕМА 3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ ВОПРОС 1 АНАЛИЗ СОСТАВА

ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ

В соответствии

ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ

В соответствии

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

Цель анализа

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

Цель анализа

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

Если имеется

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

Если имеется

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

3) соотношения выручки

ВОПРОС 2. ОЦЕНКА СТРУКТУРЫ И ДИНАМИКИ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ

3) соотношения выручки

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Цель факторного анализа прибыли от

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Цель факторного анализа прибыли от

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ВОПРОС 3. АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

ВОПРОС 4. АНАЛИЗ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

Цель анализа прочих доходов

ВОПРОС 4. АНАЛИЗ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

Цель анализа прочих доходов

ВОПРОС 4. АНАЛИЗ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

В процессе анализа необходимо,

ВОПРОС 4. АНАЛИЗ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

В процессе анализа необходимо,

ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Аналитические возможности Отчета о

ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Аналитические возможности Отчета о

ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ВОПРОС 5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ТЕМА 4 . АНАЛИЗ ОТЧЁТА ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

ВОПРОС 1 АНАЛИЗ СОСТАВА

ТЕМА 4 . АНАЛИЗ ОТЧЁТА ОБ ИЗМЕНЕНИЯХ КАПИТАЛА ВОПРОС 1 АНАЛИЗ СОСТАВА

ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ СОБСТВЕННОГО КАПИТАЛА ОРГАНИЗАЦИИ

в финансовом анализе

ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ СОБСТВЕННОГО КАПИТАЛА ОРГАНИЗАЦИИ

в финансовом анализе

ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ СОБСТВЕННОГО КАПИТАЛА ОРГАНИЗАЦИИ

В целом структура

ВОПРОС 1. АНАЛИЗ СОСТАВА И СТРУКТУРЫ СОБСТВЕННОГО КАПИТАЛА ОРГАНИЗАЦИИ

В целом структура

ВОПРОС 2. АНАЛИЗ ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА

ВОПРОС 2. АНАЛИЗ ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА

ВОПРОС 3. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ РЕЗЕРВОВ

В Отчете об изменениях

ВОПРОС 3. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ РЕЗЕРВОВ

В Отчете об изменениях

ВОПРОС 3. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ РЕЗЕРВОВ

В процессе анализа резервов

ВОПРОС 3. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ РЕЗЕРВОВ

В процессе анализа резервов

ТЕМА 5 . АНАЛИЗ ОТЧЁТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ВОПРОС 1 АНАЛИЗ

ТЕМА 5 . АНАЛИЗ ОТЧЁТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ВОПРОС 1 АНАЛИЗ

ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

Анализ движения

ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

Анализ движения

ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

Форму № 4

ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

Форму № 4

ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

В мировой практике

ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

В мировой практике

ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

ВОПРОС 1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ ПРЯМЫМ МЕТОДОМ

На следующем этапе целесообразно исследовать состав источников поступления денежных средств

На следующем этапе целесообразно исследовать состав источников поступления денежных средств

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Прямой метод формирования

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Прямой метод формирования

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Этап I.

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Этап I.

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Этап II.

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Этап II.

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

В целом

ВОПРОС 2. КОСВЕННЫЙ МЕТОД АНАЛИЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

В целом

Организация глобальных сетей

Организация глобальных сетей Северный полюс. Кто первый?

Северный полюс. Кто первый? родительское собрание (презентация)

родительское собрание (презентация) Постоянные магниты. Магнитное поле Земли

Постоянные магниты. Магнитное поле Земли Особенности и проблемы информирования в СМИ о воздушно-спортивном эквилибре

Особенности и проблемы информирования в СМИ о воздушно-спортивном эквилибре Документация на строительство скважины. Лекция 19

Документация на строительство скважины. Лекция 19 Классификация грузовых автомобилей. Урок № 3.1

Классификация грузовых автомобилей. Урок № 3.1 Ветер. Общие закономерности

Ветер. Общие закономерности Массивы в Java

Массивы в Java Как помочь детям стать внимательнее

Как помочь детям стать внимательнее Перспективы развития микропроцессоров

Перспективы развития микропроцессоров Инженерные коммуникации в доме

Инженерные коммуникации в доме Родительское собрание для будущих первоклассников.

Родительское собрание для будущих первоклассников. презентация Пустыни Африки

презентация Пустыни Африки метод проектной деятельности в доу

метод проектной деятельности в доу Основы рационального питания.

Основы рационального питания. Методы воспитания. Классификация методов воспитания по Гришину

Методы воспитания. Классификация методов воспитания по Гришину Компания Лего

Компания Лего Набір ювелірних каблучок Сонячний вітер

Набір ювелірних каблучок Сонячний вітер تابع الفصل الثالث برنامج العروض التقديمية

تابع الفصل الثالث برنامج العروض التقديمية Компьютерная графика для строителей

Компьютерная графика для строителей Лазеры. (Лекция 7б)

Лазеры. (Лекция 7б) Презентация урока по математике 6 класс по теме: Случайные события. Вероятность случайного события

Презентация урока по математике 6 класс по теме: Случайные события. Вероятность случайного события Презентация к созданию электронного портфолио

Презентация к созданию электронного портфолио Житие преподобного Сергия Радонежского (в стихах)

Житие преподобного Сергия Радонежского (в стихах) Числовые последовательности

Числовые последовательности Документы для внутренней и внешней общественности

Документы для внутренней и внешней общественности Исследовательская работа Картофель - второй хлеб

Исследовательская работа Картофель - второй хлеб