- Основы проведения операционного анализа на предприятии

Содержание

- 2. Элементы операционного анализа Операционный рычаг (левередж) Действие или эффект операционного рычага проявляется в том, что любое

- 3. Операционный рычаг Действие операционного рычага оценивается с помощью показателя «сила воздействия операционного рычага» (СВОР) или «уровень

- 4. Анализ чувствительности операционной прибыли Q1(p)= M0*Q0 / M1, где Q1(p) - новый объем реализации, обеспечивающий исходный

- 5. Анализ чувствительности операционной прибыли Q1(VC)= M0*Q0 / M1, где Q1(VC) - новый объем реализации, обеспечивающий исходный

- 7. Скачать презентацию

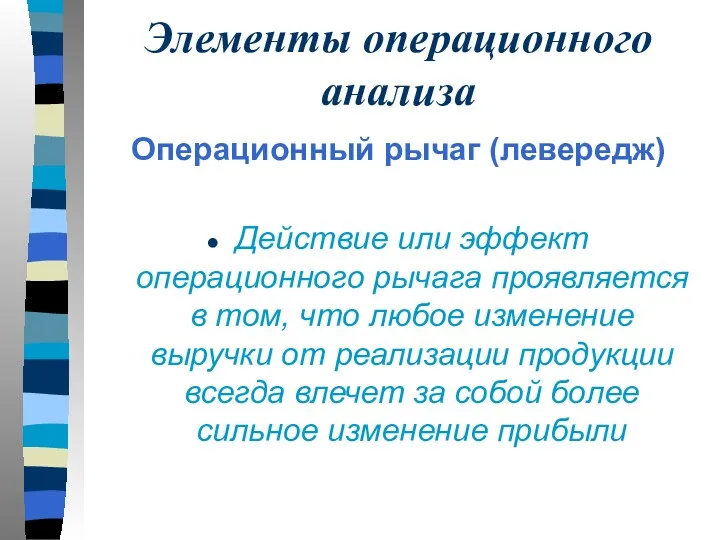

Элементы операционного анализа

Операционный рычаг (левередж)

Действие или эффект операционного рычага проявляется в

Элементы операционного анализа

Операционный рычаг (левередж)

Действие или эффект операционного рычага проявляется в

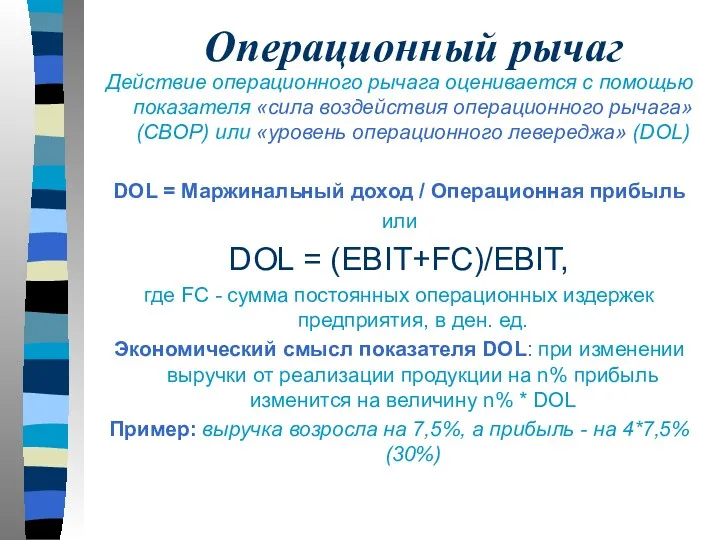

Операционный рычаг

Действие операционного рычага оценивается с помощью показателя «сила воздействия операционного

Операционный рычаг

Действие операционного рычага оценивается с помощью показателя «сила воздействия операционного

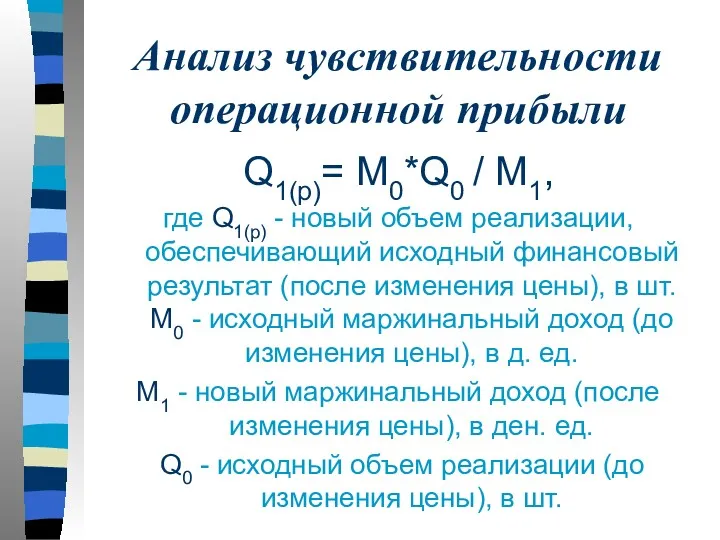

Анализ чувствительности операционной прибыли

Q1(p)= M0*Q0 / M1,

где Q1(p) - новый объем

Анализ чувствительности операционной прибыли

Q1(p)= M0*Q0 / M1,

где Q1(p) - новый объем

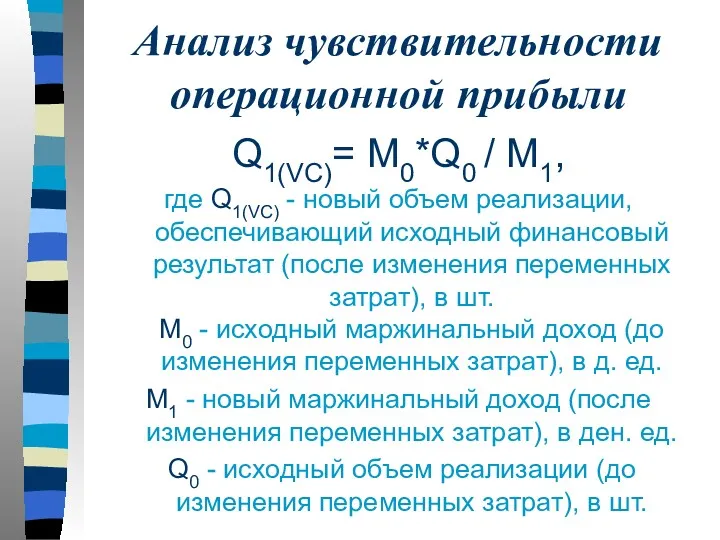

Анализ чувствительности операционной прибыли

Q1(VC)= M0*Q0 / M1,

где Q1(VC) - новый объем

Анализ чувствительности операционной прибыли

Q1(VC)= M0*Q0 / M1,

где Q1(VC) - новый объем

Портфолио учителя математики

Портфолио учителя математики Рулонные кровельные и гидроизоляционные материалы на основе эластомеров

Рулонные кровельные и гидроизоляционные материалы на основе эластомеров Организм человека и его здоровье

Организм человека и его здоровье Правила игры Мафия

Правила игры Мафия 1 сентября - День знаний

1 сентября - День знаний Из опыта работы с родителями

Из опыта работы с родителями Graffiti

Graffiti Связь деления и умножения

Связь деления и умножения Общественный строй и церковная организация на Руси

Общественный строй и церковная организация на Руси Театральное и цирковое искусство Древнего Рима

Театральное и цирковое искусство Древнего Рима ВПР по биологии 5 класс

ВПР по биологии 5 класс Альбрехт Дюрер (1471 – 1528)

Альбрехт Дюрер (1471 – 1528) Паровая турбина, строение и принцип работы

Паровая турбина, строение и принцип работы операции подрезания и обтачмванмя

операции подрезания и обтачмванмя Географические исследования на территории Казахстана

Географические исследования на территории Казахстана История спортивных игр

История спортивных игр урок по мордовскому языку

урок по мордовскому языку Атмосферное давление

Атмосферное давление Патология сердечно-сосудистой системы

Патология сердечно-сосудистой системы Презентация История появления газет 3-4 класс

Презентация История появления газет 3-4 класс Техніка безпеки при роботі з комп’ютером. Інформатика як наука та галузь діяльності людини

Техніка безпеки при роботі з комп’ютером. Інформатика як наука та галузь діяльності людини Кальций. Маңызды химиялық формулалар

Кальций. Маңызды химиялық формулалар Єкологія моєї країни

Єкологія моєї країни Железоуглеродистые, легированные и цветные сплавы

Железоуглеродистые, легированные и цветные сплавы ТЭК: Электроэнергетика России

ТЭК: Электроэнергетика России Основы логики и логические основы компьютера

Основы логики и логические основы компьютера Презентация Педагогическая деятельность Пришва Ирины Геннадьевны

Презентация Педагогическая деятельность Пришва Ирины Геннадьевны Уотсон Джон (1878-1958)

Уотсон Джон (1878-1958)