- Налог на имущество организаций

Содержание

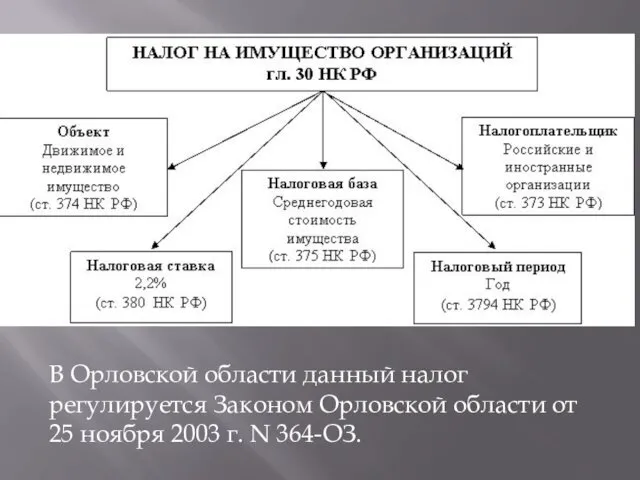

- 2. В Орловской области данный налог регулируется Законом Орловской области от 25 ноября 2003 г. N 364-ОЗ.

- 3. К плательщикам налога на имущество организаций относятся: российские организации; иностранные организации, осуществляющие деятельность в РФ через

- 4. От уплаты налога освобождаются ряд категорий налогоплательщиков: организации и учреждения уголовно-исполнительной системы — в отношении имущества,

- 5. Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная с учетом начисленного износа, рассчитанного

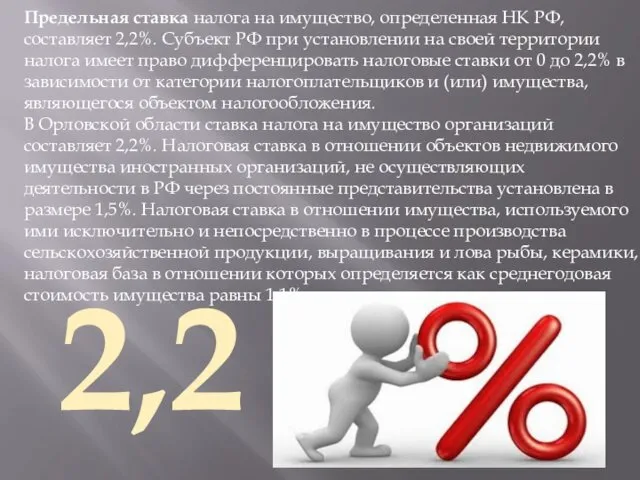

- 6. Предельная ставка налога на имущество, определенная НК РФ, составляет 2,2%. Субъект РФ при установлении на своей

- 8. Скачать презентацию

В Орловской области данный налог регулируется Законом Орловской области от 25

В Орловской области данный налог регулируется Законом Орловской области от 25

К плательщикам налога на имущество организаций относятся:

российские организации;

иностранные организации, осуществляющие деятельность

К плательщикам налога на имущество организаций относятся:

российские организации;

иностранные организации, осуществляющие деятельность

От уплаты налога освобождаются ряд категорий налогоплательщиков: организации и учреждения уголовно-исполнительной

От уплаты налога освобождаются ряд категорий налогоплательщиков: организации и учреждения уголовно-исполнительной

Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная

Налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, рассчитанная

Предельная ставка налога на имущество, определенная НК РФ, составляет 2,2%. Субъект РФ

Предельная ставка налога на имущество, определенная НК РФ, составляет 2,2%. Субъект РФ

20231211_matematicheskoe_kazino

20231211_matematicheskoe_kazino Триумфальная арка

Триумфальная арка Проект Книга Памяти 2013-2014 уч.год

Проект Книга Памяти 2013-2014 уч.год 20231120_urok_predstaviteli_sred_obitaniya_gotovyy

20231120_urok_predstaviteli_sred_obitaniya_gotovyy Основы финансовых вычислений

Основы финансовых вычислений Фотоколлаж с методическими рекомендациями Проектирование образовательного процесса по теме Цветы вокруг нас в условиях созданной предменно - развивающей среды

Фотоколлаж с методическими рекомендациями Проектирование образовательного процесса по теме Цветы вокруг нас в условиях созданной предменно - развивающей среды Educational system of Ukraine

Educational system of Ukraine Конспект занятия по безопасности жизнедеятельности дошкольников с включением компьютерной игры На тему опасности дома (+ презентация)

Конспект занятия по безопасности жизнедеятельности дошкольников с включением компьютерной игры На тему опасности дома (+ презентация) Сухие строительные смеси

Сухие строительные смеси Инновационный педагогический проект

Инновационный педагогический проект Трансцендентальна медитація

Трансцендентальна медитація Мы делили апельсин. Пальчиковая гимнастика.

Мы делили апельсин. Пальчиковая гимнастика. Кора́н-священная книга мусульман

Кора́н-священная книга мусульман Памятники знаменитым петербуржцам

Памятники знаменитым петербуржцам Природа России

Природа России Taboo professions

Taboo professions Презентация Праздник осени

Презентация Праздник осени Литературные памятники древних германцев

Литературные памятники древних германцев класс Изменение величин_Задания

класс Изменение величин_Задания Презентация к уроку трудового обучения Цветущий кактус (в технике торцевания)

Презентация к уроку трудового обучения Цветущий кактус (в технике торцевания) Общая физическая и спортивная подготовка студентов в образовательном процессе

Общая физическая и спортивная подготовка студентов в образовательном процессе Клининговая фирма ИП ФеяКрёстная

Клининговая фирма ИП ФеяКрёстная teoriya_avtomaticheskogo_upravleniya_Polulah_parth10

teoriya_avtomaticheskogo_upravleniya_Polulah_parth10 Наружные лестницы

Наружные лестницы 20231008_past_tenses

20231008_past_tenses 20191227_prishvin_lesnaya_kapel

20191227_prishvin_lesnaya_kapel Учебный мини-проект: поэтика числа пи

Учебный мини-проект: поэтика числа пи Презентация к классному часу 23 февраля

Презентация к классному часу 23 февраля