- Налог на добавленную стоимость

Содержание

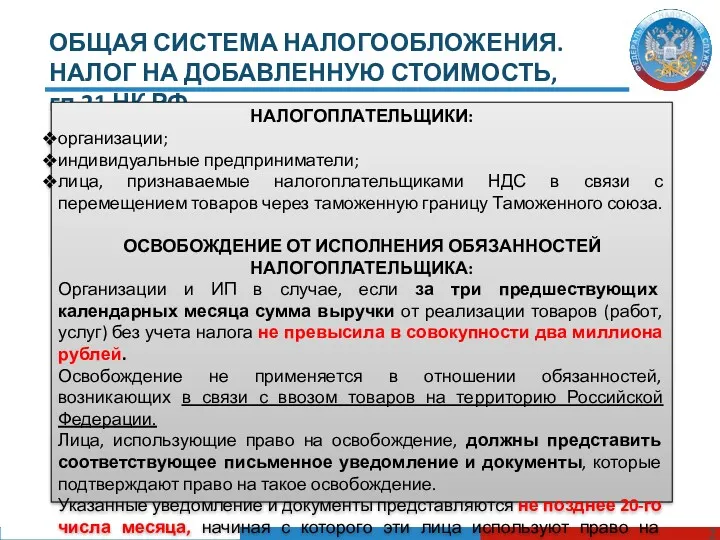

- 2. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ НАЛОГОПЛАТЕЛЬЩИКИ: организации; индивидуальные предприниматели; лица, признаваемые

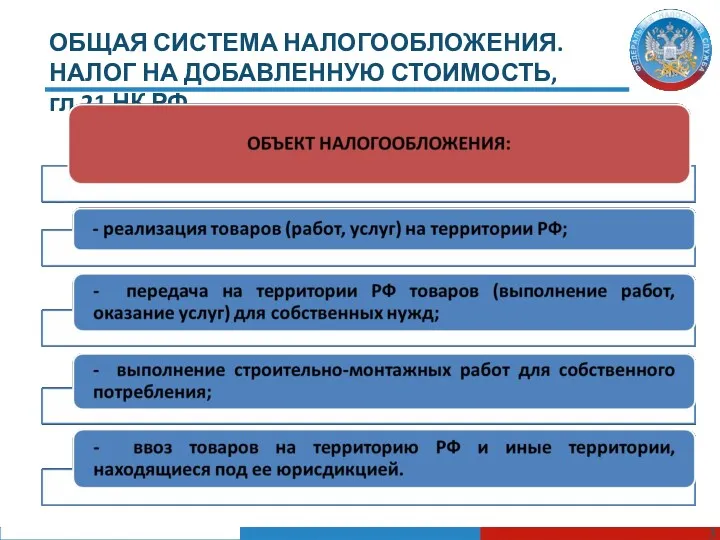

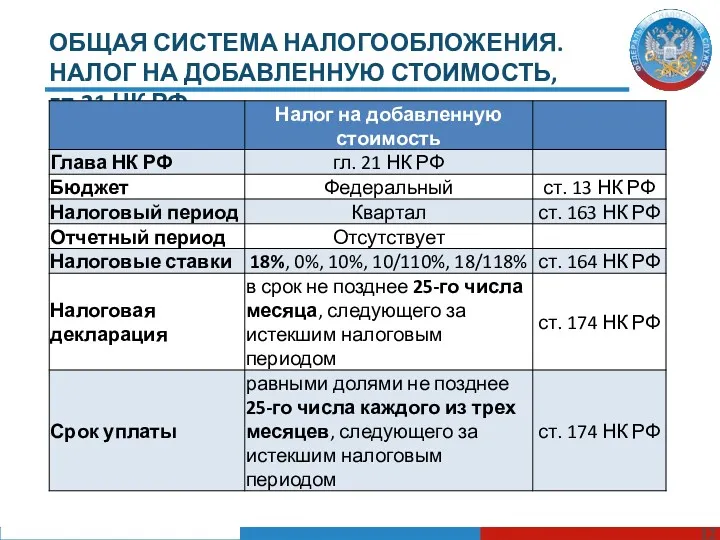

- 3. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

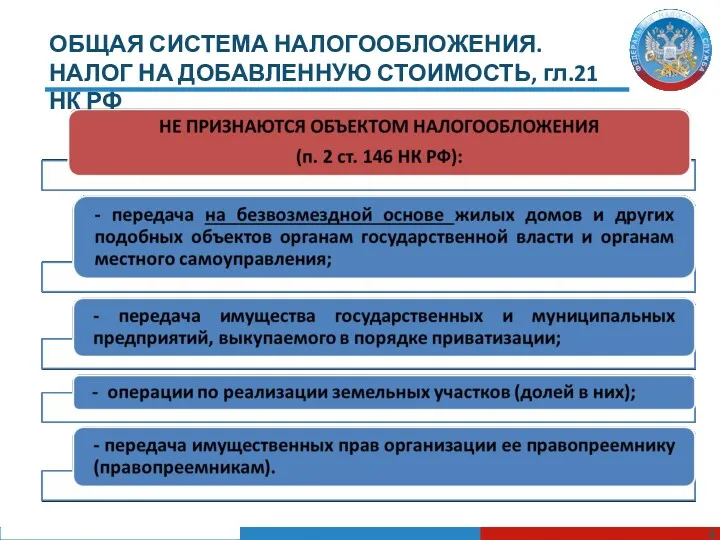

- 4. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

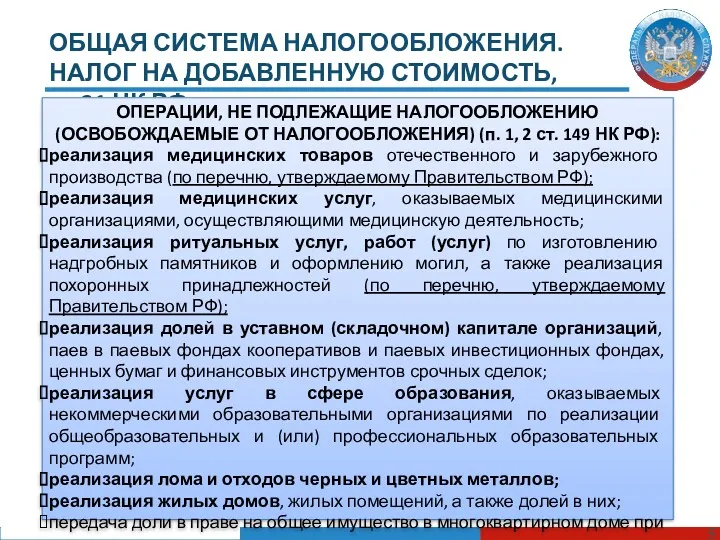

- 5. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ ОПЕРАЦИИ, НЕ ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ (ОСВОБОЖДАЕМЫЕ ОТ

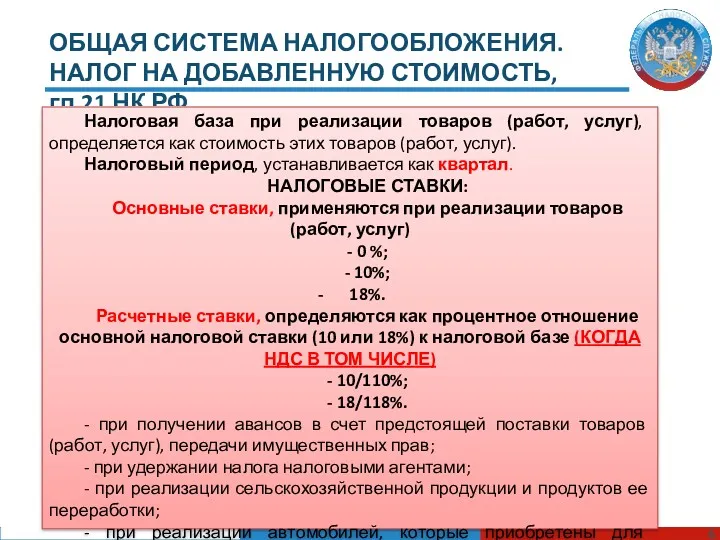

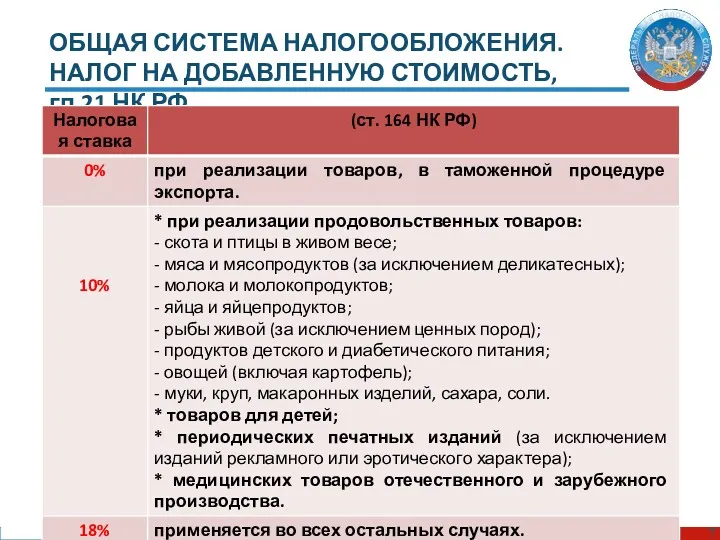

- 6. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ Налоговая база при реализации товаров (работ,

- 7. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

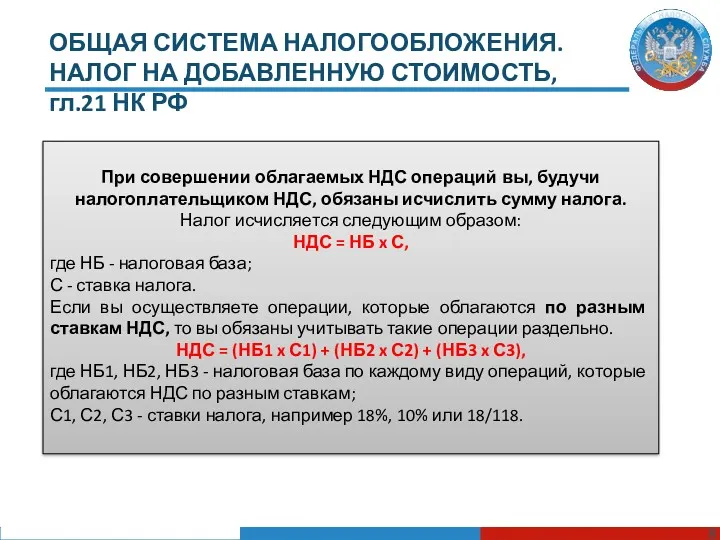

- 8. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ При совершении облагаемых НДС операций вы,

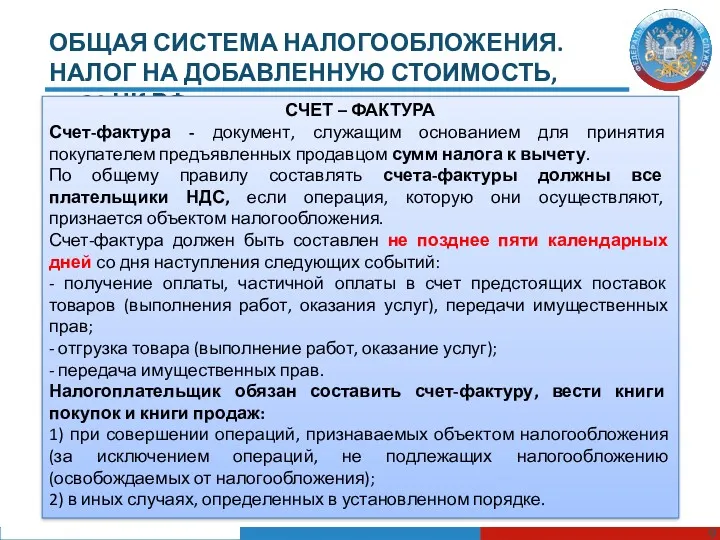

- 9. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ СЧЕТ – ФАКТУРА Счет-фактура - документ,

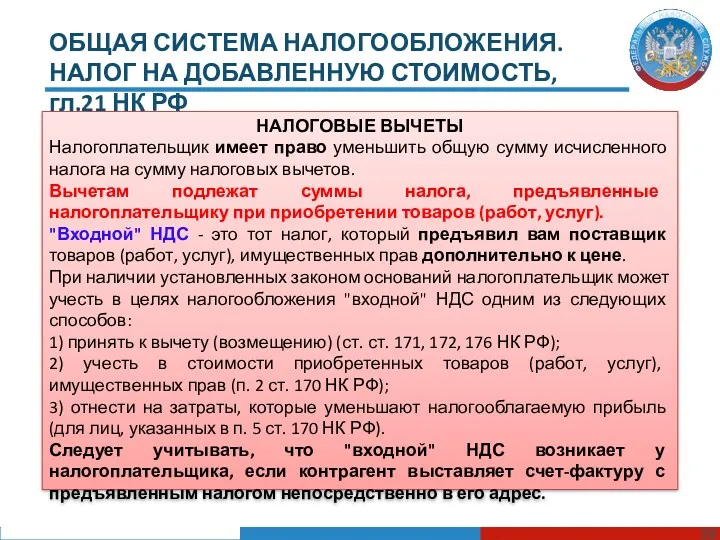

- 10. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ НАЛОГОВЫЕ ВЫЧЕТЫ Налогоплательщик имеет право уменьшить

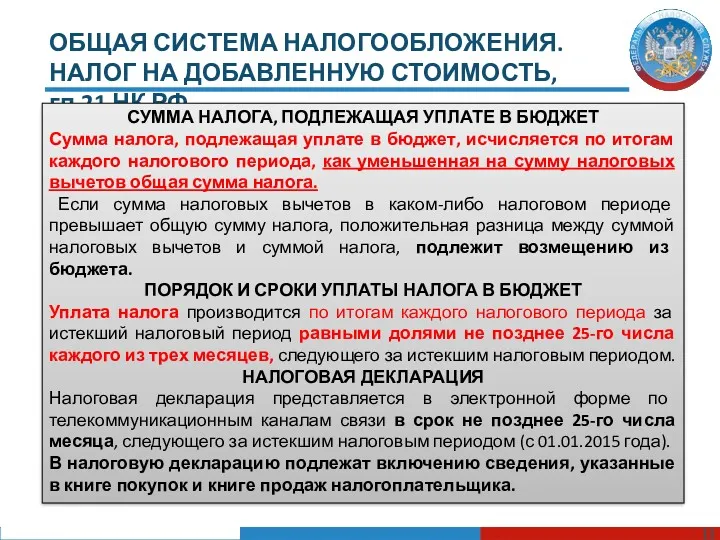

- 11. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ СУММА НАЛОГА, ПОДЛЕЖАЩАЯ УПЛАТЕ В БЮДЖЕТ

- 12. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

- 14. Скачать презентацию

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

НАЛОГОПЛАТЕЛЬЩИКИ:

организации;

индивидуальные предприниматели;

лица, признаваемые

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

НАЛОГОПЛАТЕЛЬЩИКИ:

организации;

индивидуальные предприниматели;

лица, признаваемые

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОПЕРАЦИИ, НЕ ПОДЛЕЖАЩИЕ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОПЕРАЦИИ, НЕ ПОДЛЕЖАЩИЕ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

Налоговая база при

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

Налоговая база при

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

При совершении облагаемых

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

При совершении облагаемых

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

СЧЕТ – ФАКТУРА

Счет-фактура

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

СЧЕТ – ФАКТУРА

Счет-фактура

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

НАЛОГОВЫЕ ВЫЧЕТЫ

Налогоплательщик имеет

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

НАЛОГОВЫЕ ВЫЧЕТЫ

Налогоплательщик имеет

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

СУММА НАЛОГА, ПОДЛЕЖАЩАЯ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

СУММА НАЛОГА, ПОДЛЕЖАЩАЯ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, гл.21 НК РФ

Десногорск

Десногорск Как мы следы осени искали

Как мы следы осени искали Technological progress

Technological progress Этапы становления Российского государства

Этапы становления Российского государства презентации по ОРКСЭ (Ислам)

презентации по ОРКСЭ (Ислам) Презентация воспитательной программы

Презентация воспитательной программы Прекрасные дамы Елизаветинского времени. Елизавета I и другие

Прекрасные дамы Елизаветинского времени. Елизавета I и другие ь - конспект

ь - конспект Интегрированный урок по географии и информатике в 10 классе на тему География туризма. Создание презентаций.

Интегрированный урок по географии и информатике в 10 классе на тему География туризма. Создание презентаций. Соул коллаж (Soul Collage), автор Сиена Фрост

Соул коллаж (Soul Collage), автор Сиена Фрост Нефтегазопромысловая геология

Нефтегазопромысловая геология Вводная презентация проекта Лекарственные растения Владимирского края

Вводная презентация проекта Лекарственные растения Владимирского края Определение кислотности почвы учебно-опытного участка Токаревской СОШ № 2

Определение кислотности почвы учебно-опытного участка Токаревской СОШ № 2 Области применения оптических датчиков

Области применения оптических датчиков Новогодний подарок Тубус

Новогодний подарок Тубус Нормальное зрение (I диспансерная группа). Анатомо-физиологические особенности органа зрения

Нормальное зрение (I диспансерная группа). Анатомо-физиологические особенности органа зрения Внеурочная деятельность в младшей школе как важное условие реализации деятельности ФГОС нового поколения

Внеурочная деятельность в младшей школе как важное условие реализации деятельности ФГОС нового поколения  Школа и педагогика в Новое время

Школа и педагогика в Новое время Непрерывная холодильная цепь

Непрерывная холодильная цепь Utilization of seismic and infrasound signals for characterizing mining explosions

Utilization of seismic and infrasound signals for characterizing mining explosions Проект Я в кругу друзей

Проект Я в кругу друзей Опрессовка

Опрессовка Коллективное образовательное путешествие в музей космонавтики.

Коллективное образовательное путешествие в музей космонавтики. Обслуживание и ремонт двигателей постоянного тока

Обслуживание и ремонт двигателей постоянного тока The Relationship Closeness Inventory

The Relationship Closeness Inventory Птицы (фотографии)

Птицы (фотографии) Планирование проекта. Иерархическая структура работ

Планирование проекта. Иерархическая структура работ Нормативная регламентация работы архива организаций

Нормативная регламентация работы архива организаций