- Основы финансовых вычислений

Содержание

- 2. План Теория процентов Финансовые потоки Доходность и риск финансовой операции Портфельный анализ Облигации

- 3. Теория процентов 1. Проценты и процентные ставки

- 4. 1. Проценты и процентные ставки Процентные деньги ( проценты) - величина дохода от предоставления денег в

- 5. 1. Проценты и процентные ставки Период начисления - интервал времени, к которому относится процентная ставка. Наращение

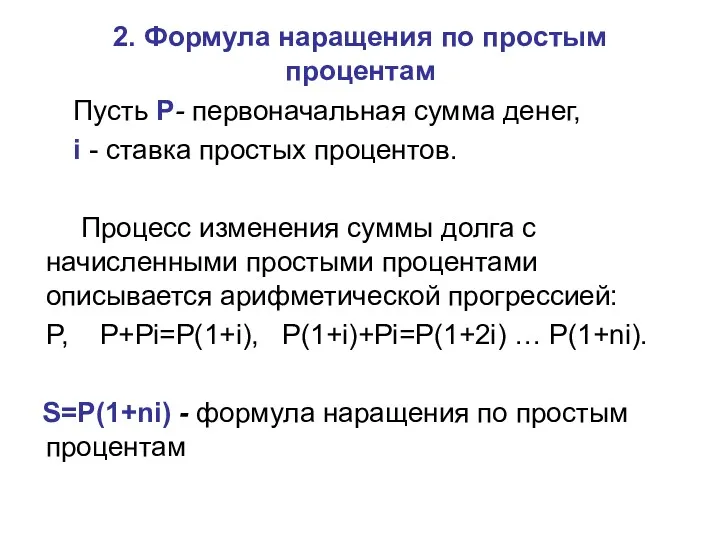

- 6. 2. Формула наращения по простым процентам Пусть P- первоначальная сумма денег, i - ставка простых процентов.

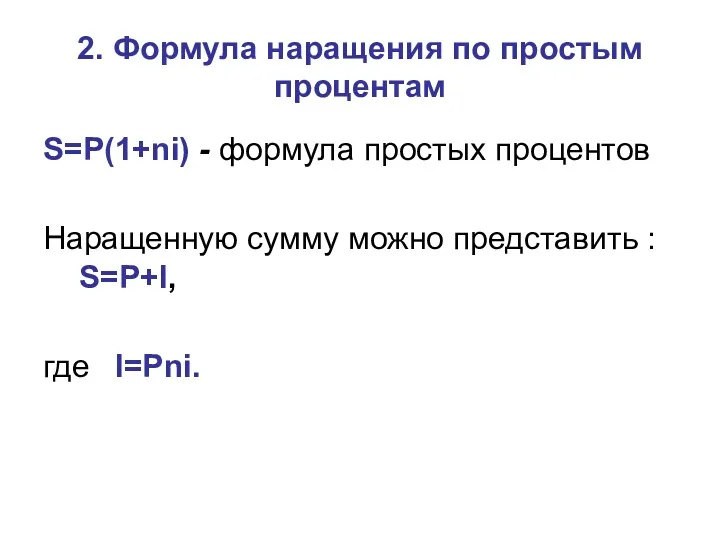

- 7. 2. Формула наращения по простым процентам S=P(1+ni) - формула простых процентов Наращенную сумму можно представить :

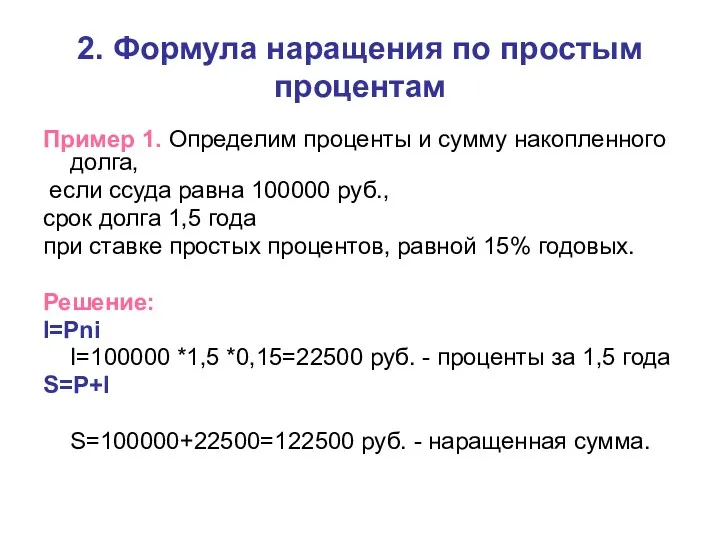

- 8. 2. Формула наращения по простым процентам Пример 1. Определим проценты и сумму накопленного долга, если ссуда

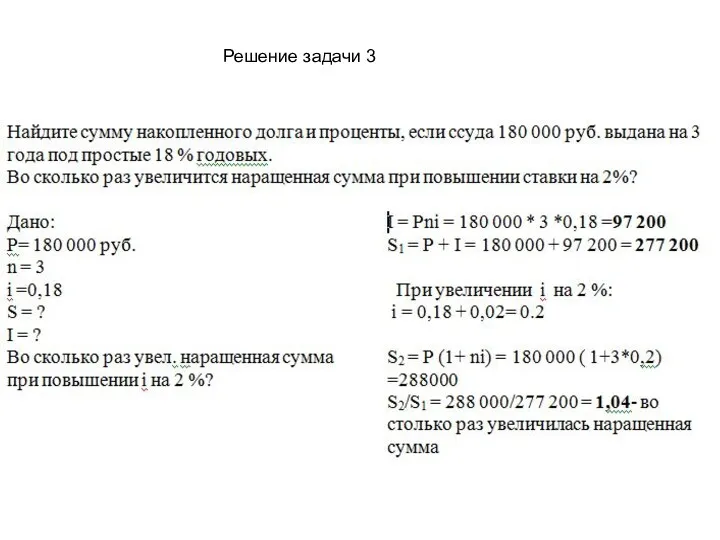

- 9. Задача 3. Найдите сумму накопленного долга и проценты, если ссуда 180 000 руб. выдана на 3

- 10. Решение задачи 3

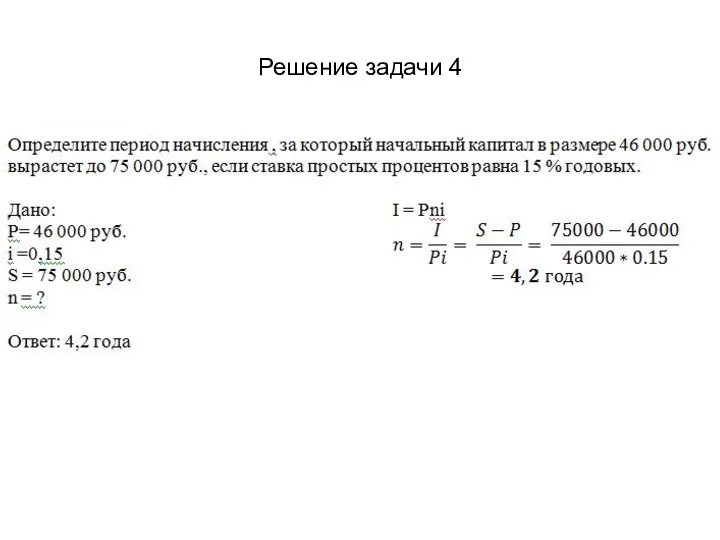

- 11. Задача 4 Определите период начисления , за который начальный капитал в размере 46 000 руб. вырастет

- 12. Решение задачи 4

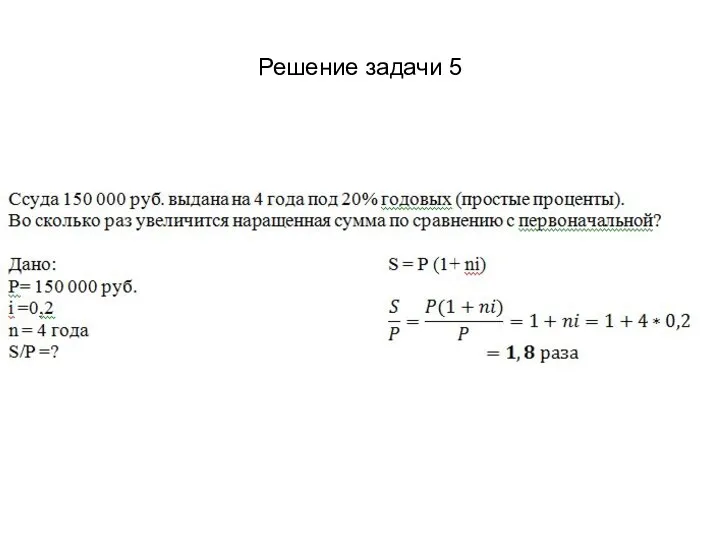

- 13. Задача 5 Ссуда 150 000 руб. выдана на 4 года под 20% годовых (простые проценты). Во

- 14. Решение задачи 5

- 15. Задача 6 Цена товара увеличилась на 30 %. На сколько процентов ее необходимо уменьшить, чтобы получить

- 16. Решение задачи 6 Пусть цена была - а Стала цена - 1,3 а 1,3 а -

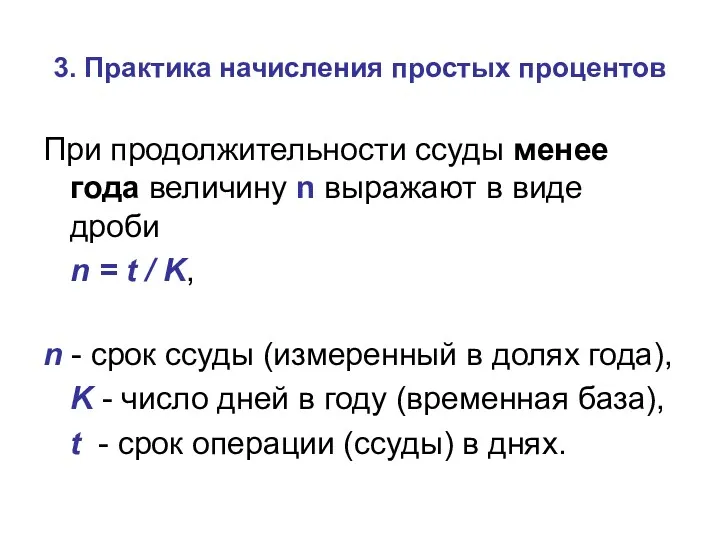

- 17. 3. Практика начисления простых процентов При продолжительности ссуды менее года величину n выражают в виде дроби

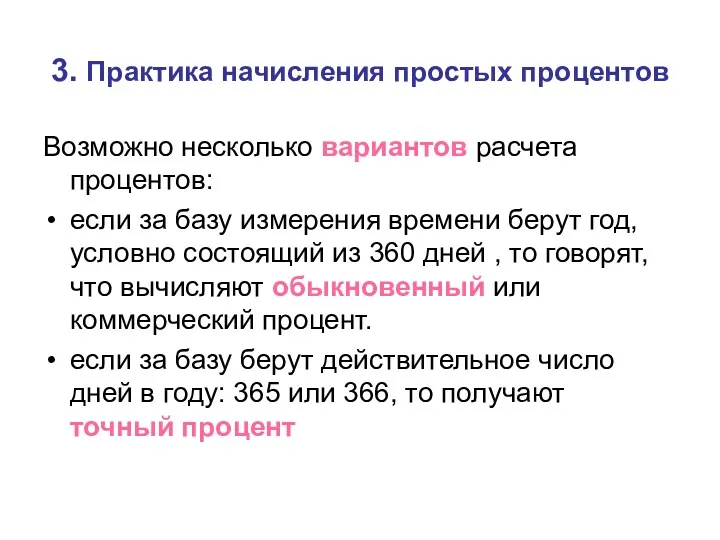

- 18. 3. Практика начисления простых процентов Возможно несколько вариантов расчета процентов: если за базу измерения времени берут

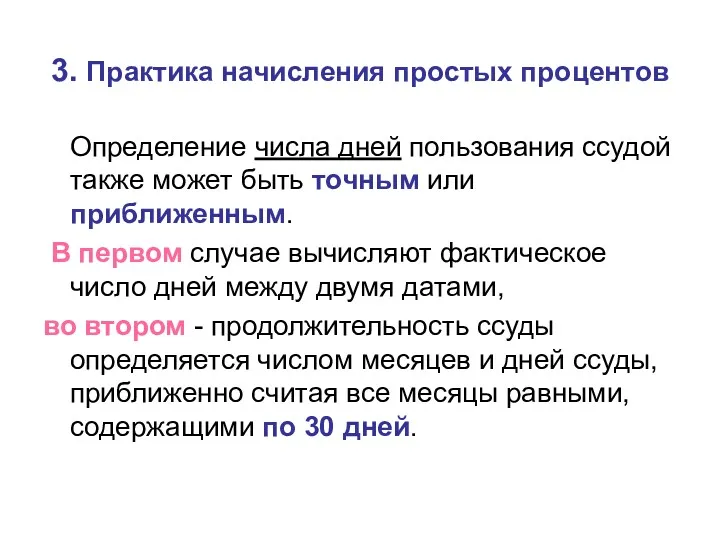

- 19. 3. Практика начисления простых процентов Определение числа дней пользования ссудой также может быть точным или приближенным.

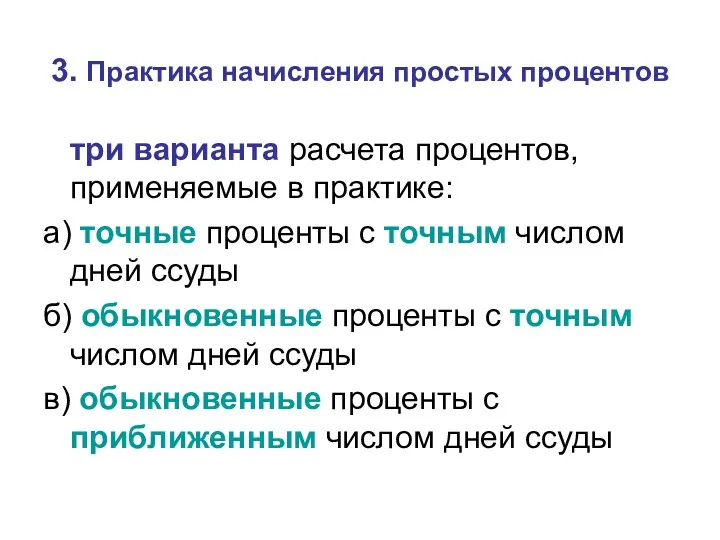

- 20. 3. Практика начисления простых процентов три варианта расчета процентов, применяемые в практике: а) точные проценты с

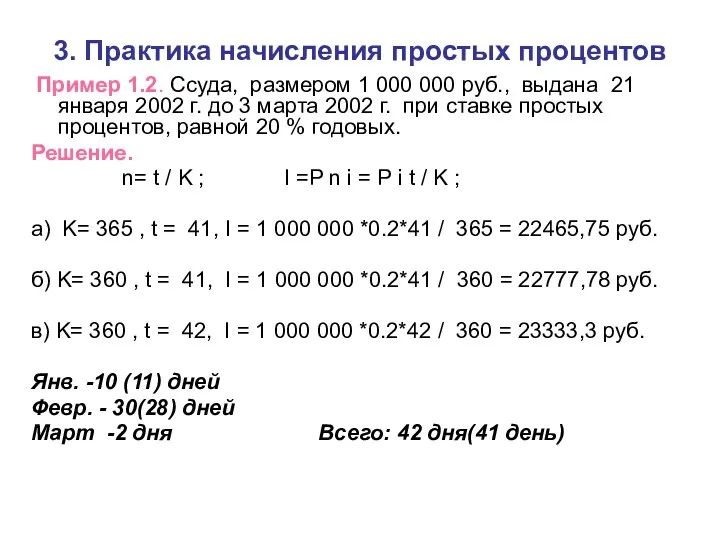

- 21. 3. Практика начисления простых процентов Пример 1.2. Ссуда, размером 1 000 000 руб., выдана 21 января

- 22. Задача 7 Банк выдал ссуду размером 500 000 руб. Дата выдачи ссуды – Тн - 23.01.2014

- 23. Решение задачи 7

- 24. Доля года: 0,145(базис 1) 0,147(базис 2) 0,15(базис 4)

- 25. Задача 8 Банк предоставил 19.02.14 ссуду 70 000 руб. с погашением через 10 месяцев под 20

- 26. Решение задачи 8

- 27. 4. Простые переменные ставки Если процентные ставки изменяются во времени , то наращенная сумма: S =

- 28. 4. Простые переменные ставки Пример 1.3. Пусть в договоре, рассчитанном на год, принята ставка простых процентов

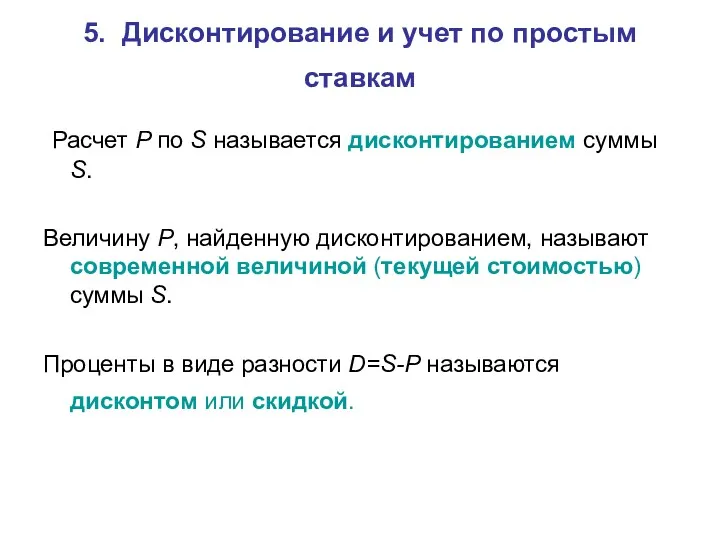

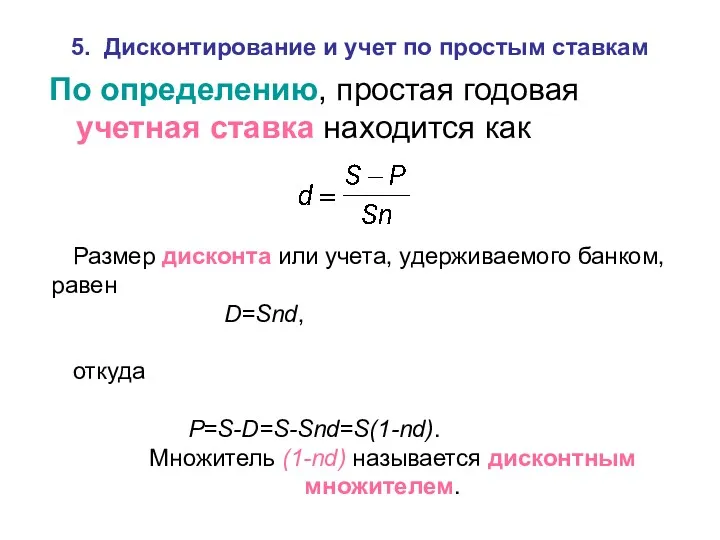

- 29. 5. Дисконтирование и учет по простым ставкам Расчет P по S называется дисконтированием суммы S. Величину

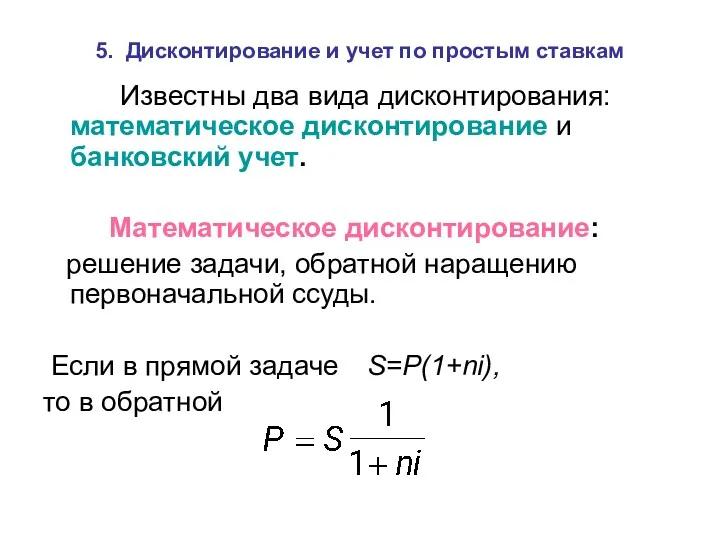

- 30. 5. Дисконтирование и учет по простым ставкам Известны два вида дисконтирования: математическое дисконтирование и банковский учет.

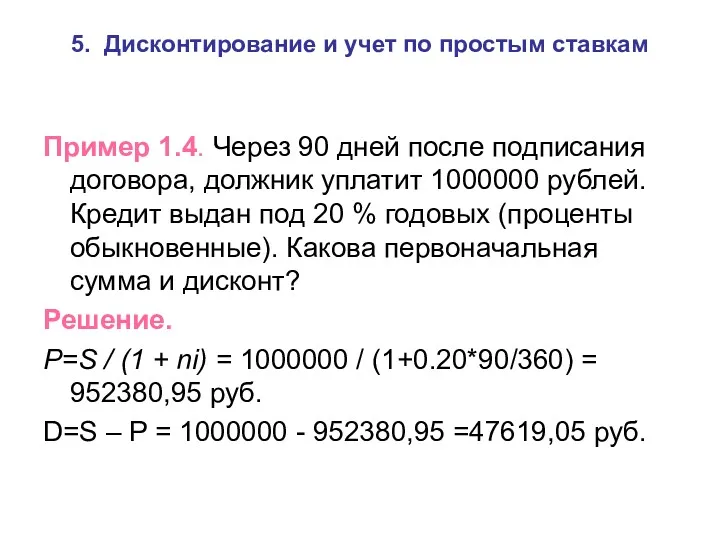

- 31. 5. Дисконтирование и учет по простым ставкам Пример 1.4. Через 90 дней после подписания договора, должник

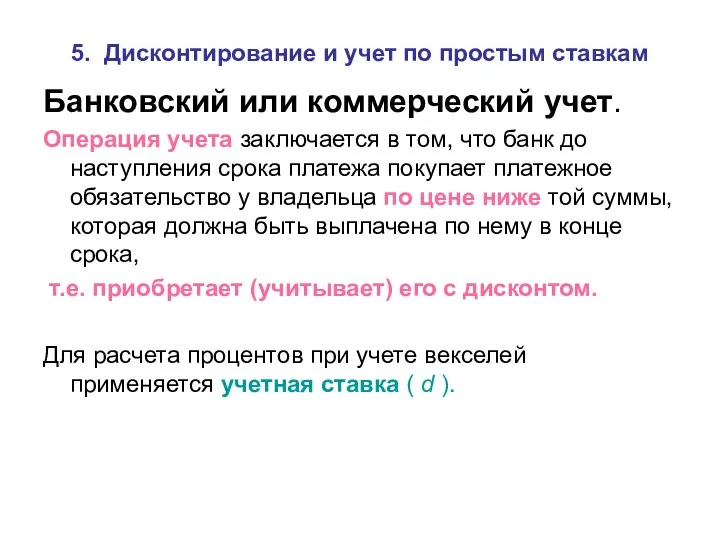

- 32. 5. Дисконтирование и учет по простым ставкам Банковский или коммерческий учет. Операция учета заключается в том,

- 33. 5. Дисконтирование и учет по простым ставкам По определению, простая годовая учетная ставка находится как Размер

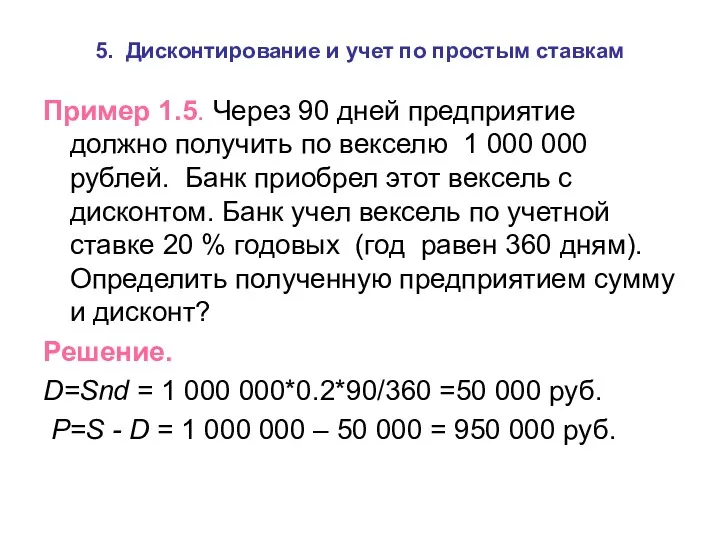

- 34. 5. Дисконтирование и учет по простым ставкам Пример 1.5. Через 90 дней предприятие должно получить по

- 35. Задача 9 Вексель стоимостью 100 000 учитывается (покупается банком) за 4 года до погашения по простой

- 36. Решение задачи 9

- 37. Задача 10 Клиент имеет вексель на 16 000 руб., который он хочет учесть 10.01.14 в банке

- 38. Решение задачи 10

- 40. 6. Формула наращения по сложным процентам Присоединение начисленных процентов к сумме, которая служила базой для их

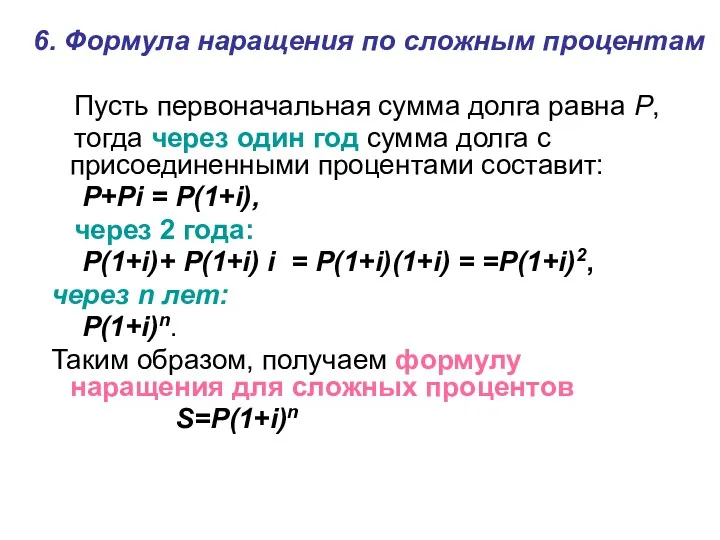

- 41. 6. Формула наращения по сложным процентам Пусть первоначальная сумма долга равна P, тогда через один год

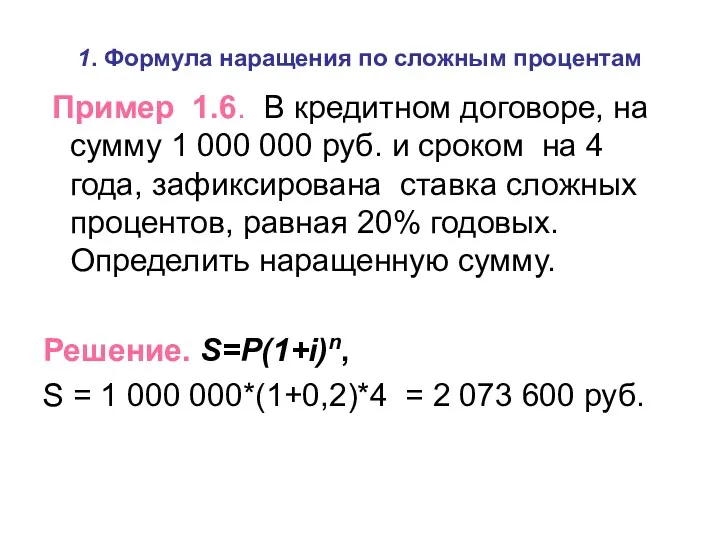

- 42. 1. Формула наращения по сложным процентам Пример 1.6. В кредитном договоре, на сумму 1 000 000

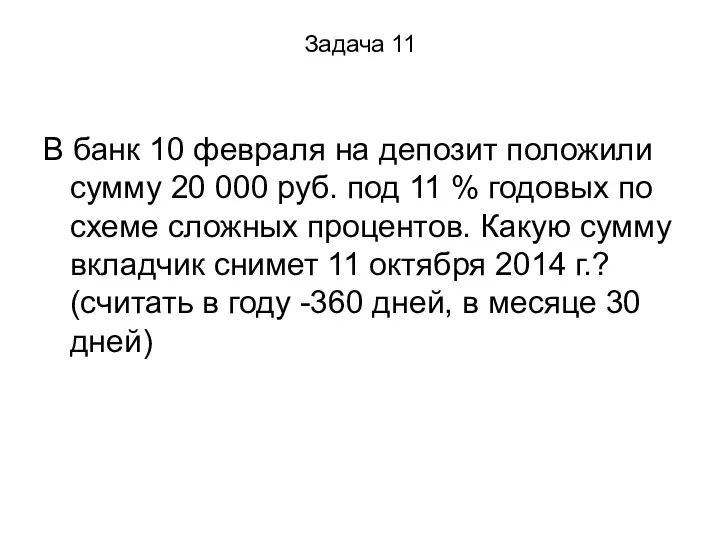

- 43. Задача 11 В банк 10 февраля на депозит положили сумму 20 000 руб. под 11 %

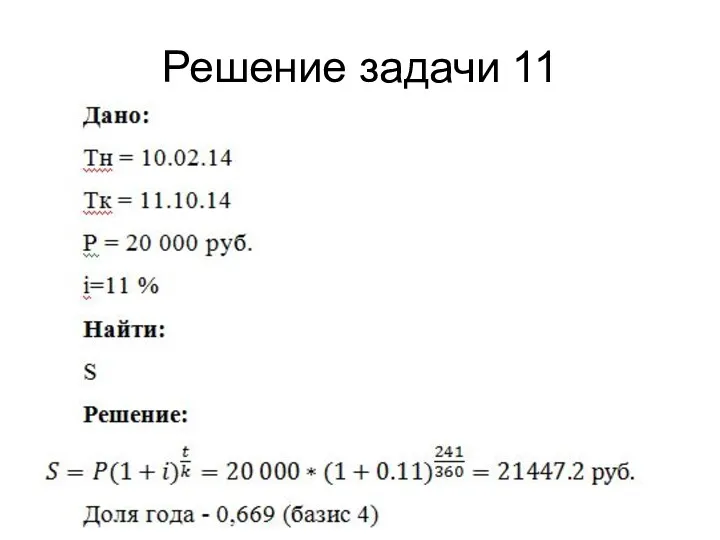

- 44. Решение задачи 11

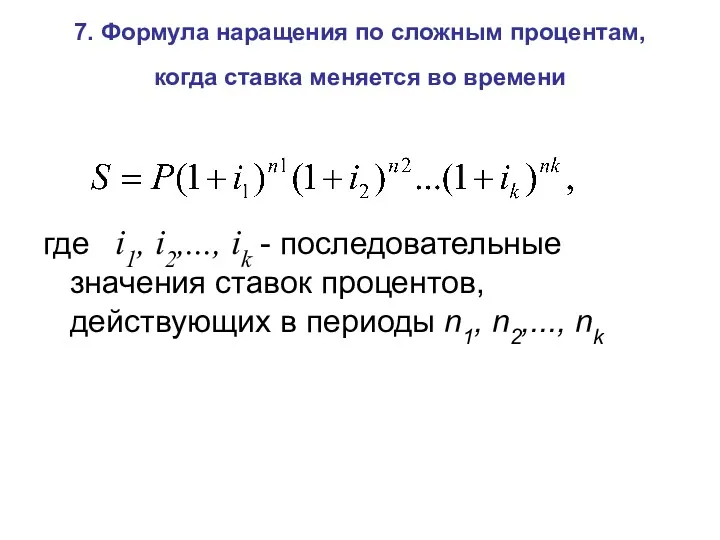

- 45. 7. Формула наращения по сложным процентам, когда ставка меняется во времени где i1, i2,..., ik -

- 46. 7. Формула наращения по сложным процентам, когда ставка меняется во времени Пример 1.7. В договоре зафиксирована

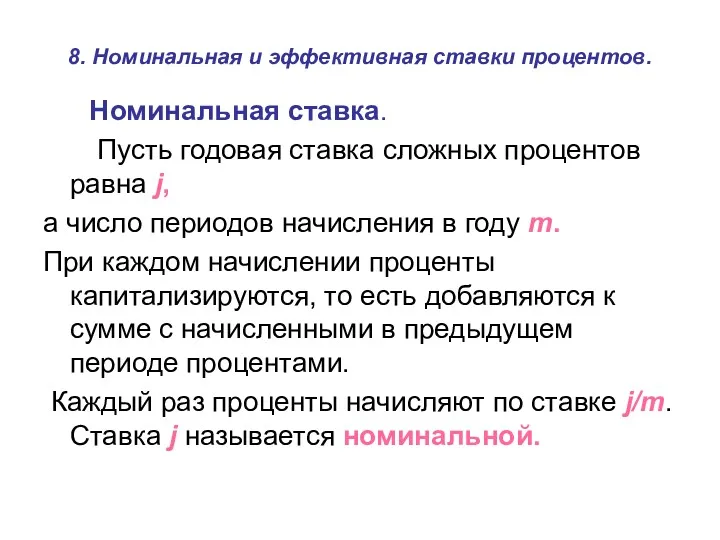

- 47. 8. Номинальная и эффективная ставки процентов. Номинальная ставка. Пусть годовая ставка сложных процентов равна j, а

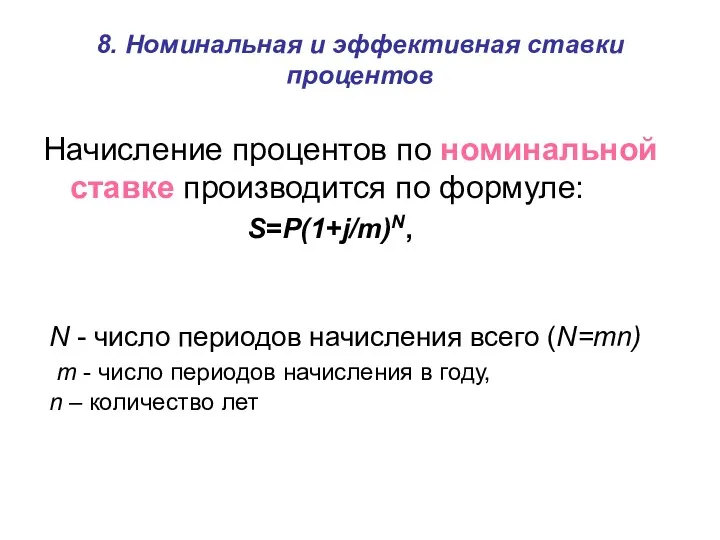

- 48. 8. Номинальная и эффективная ставки процентов Начисление процентов по номинальной ставке производится по формуле: S=P(1+j/m)N, N

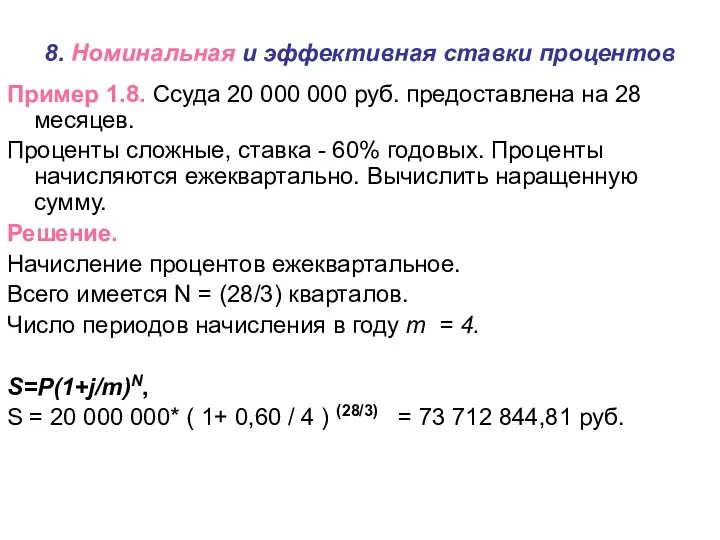

- 49. 8. Номинальная и эффективная ставки процентов Пример 1.8. Ссуда 20 000 000 руб. предоставлена на 28

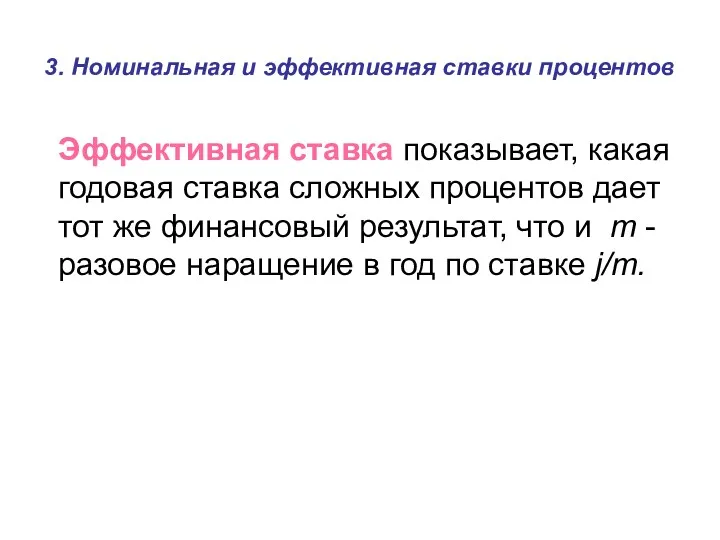

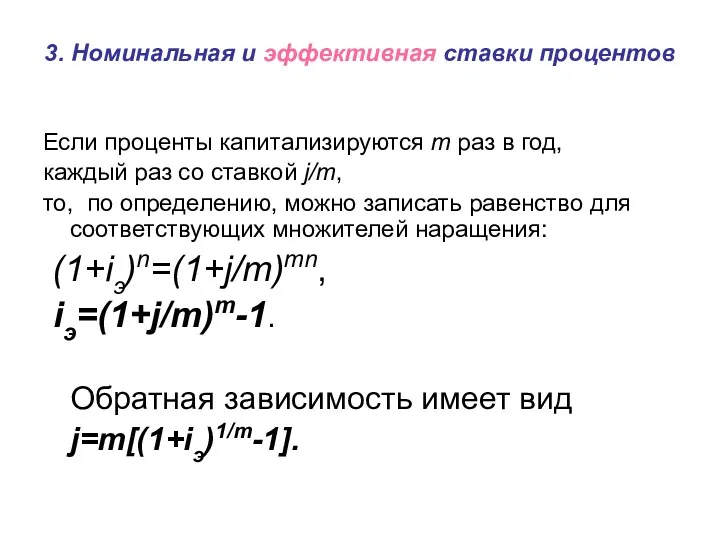

- 50. 3. Номинальная и эффективная ставки процентов Эффективная ставка показывает, какая годовая ставка сложных процентов дает тот

- 51. 3. Номинальная и эффективная ставки процентов Если проценты капитализируются m раз в год, каждый раз со

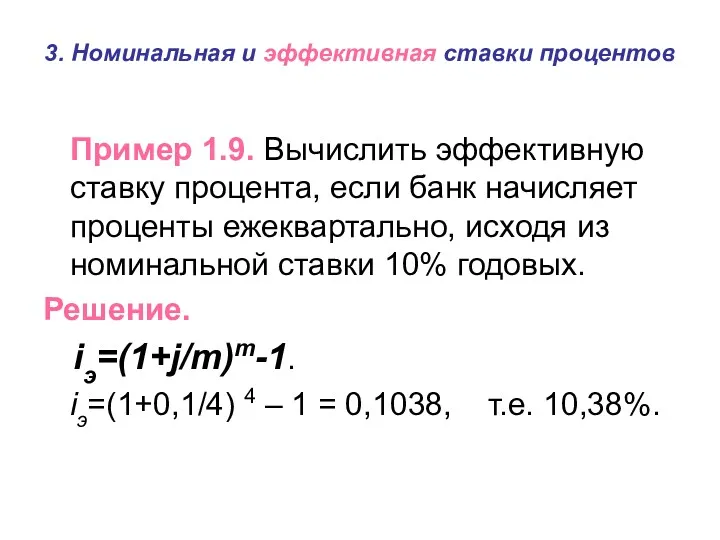

- 52. 3. Номинальная и эффективная ставки процентов Пример 1.9. Вычислить эффективную ставку процента, если банк начисляет проценты

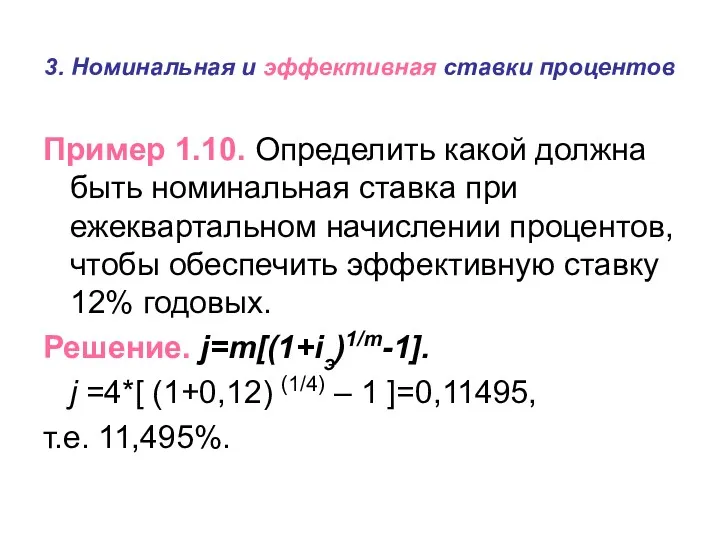

- 53. 3. Номинальная и эффективная ставки процентов Пример 1.10. Определить какой должна быть номинальная ставка при ежеквартальном

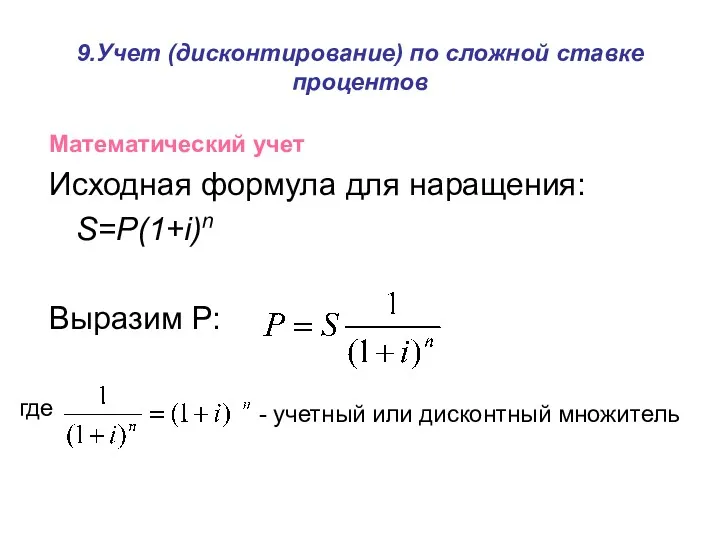

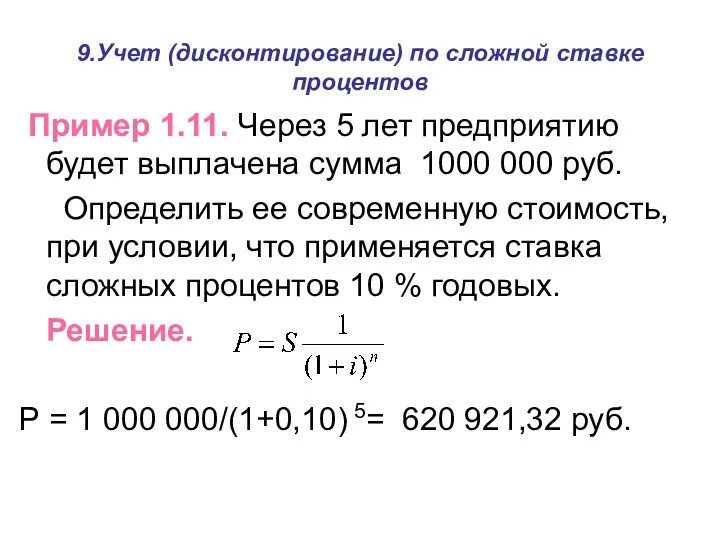

- 54. 9.Учет (дисконтирование) по сложной ставке процентов Математический учет Исходная формула для наращения: S=P(1+i)n Выразим Р: -

- 55. 9.Учет (дисконтирование) по сложной ставке процентов Пример 1.11. Через 5 лет предприятию будет выплачена сумма 1000

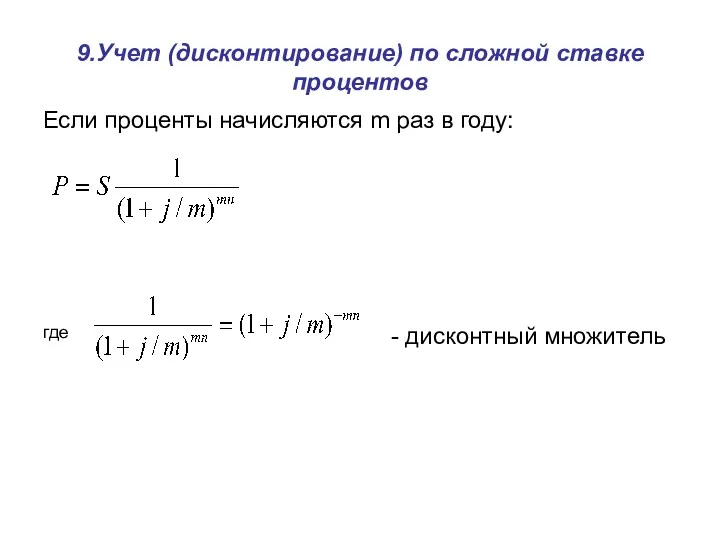

- 56. 9.Учет (дисконтирование) по сложной ставке процентов Если проценты начисляются m раз в году: где - дисконтный

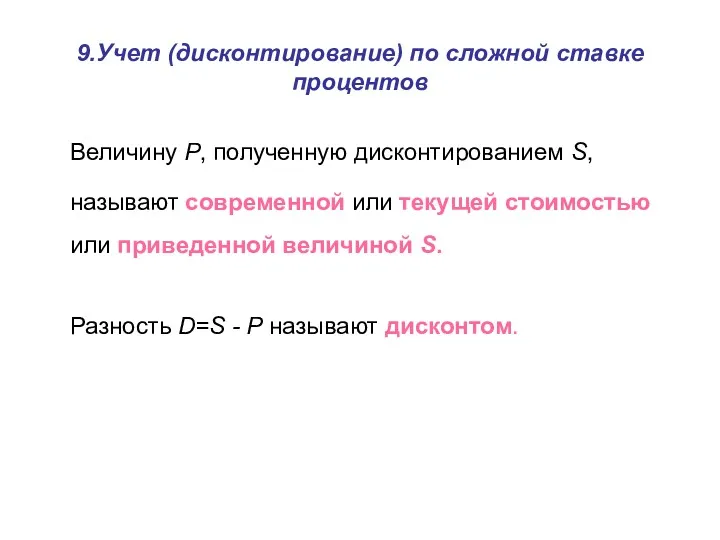

- 57. 9.Учет (дисконтирование) по сложной ставке процентов Величину P, полученную дисконтированием S, называют современной или текущей стоимостью

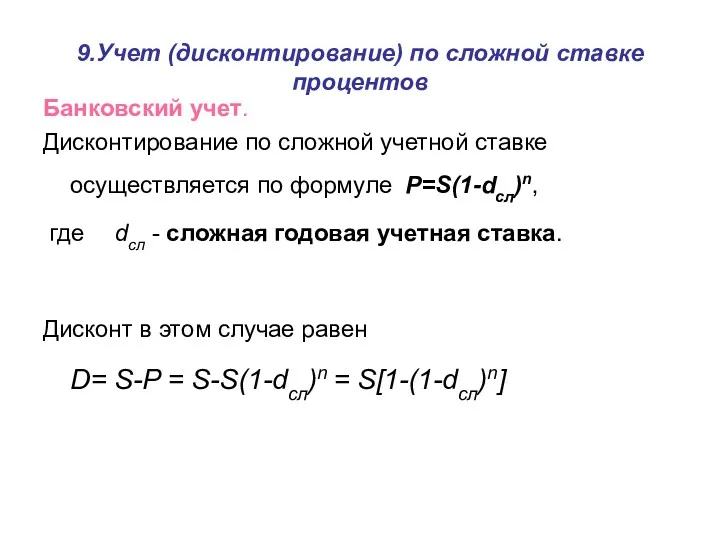

- 58. 9.Учет (дисконтирование) по сложной ставке процентов Банковский учет. Дисконтирование по сложной учетной ставке осуществляется по формуле

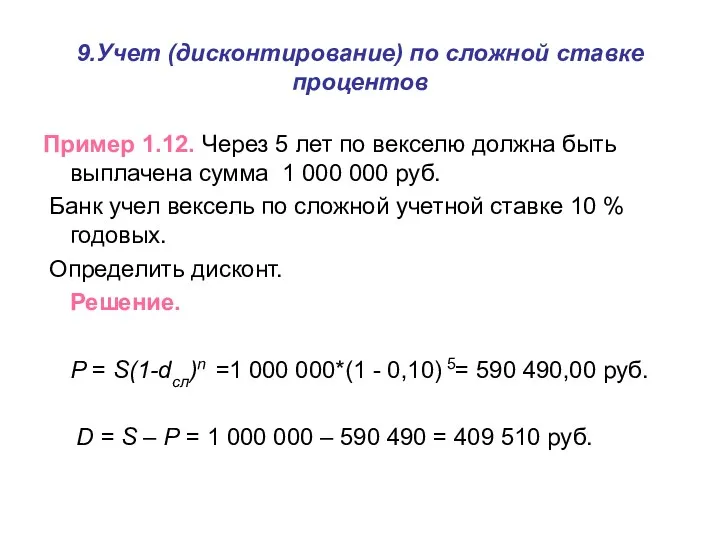

- 59. 9.Учет (дисконтирование) по сложной ставке процентов Пример 1.12. Через 5 лет по векселю должна быть выплачена

- 60. 10. Эквивалентность простых и сложных процентных ставок В случае однократного начисления процентов имеем Р (1 +

- 61. В случае m-кратного начисления процентов имеем за n периодов: Выражаем i пр Выражаем i сл

- 62. Пример. Найти простую процентную ставку i пр, эквивалентную сложной ставке в 15 % для временного интервала

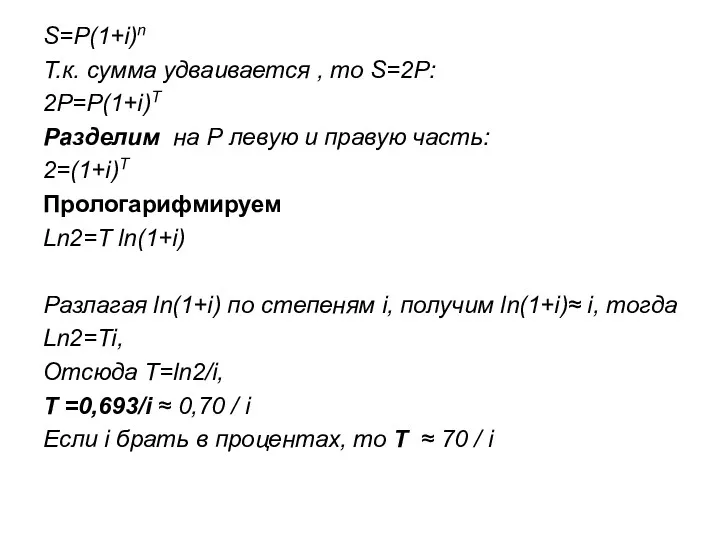

- 63. 11. «Правило 70». «Правило 100». Увеличение капитала в произвольное число раз. Сложные проценты. Удвоение капитала в

- 64. S=P(1+i)n Т.к. сумма удваивается , то S=2Р: 2Р=P(1+i)T Разделим на Р левую и правую часть: 2=(1+i)T

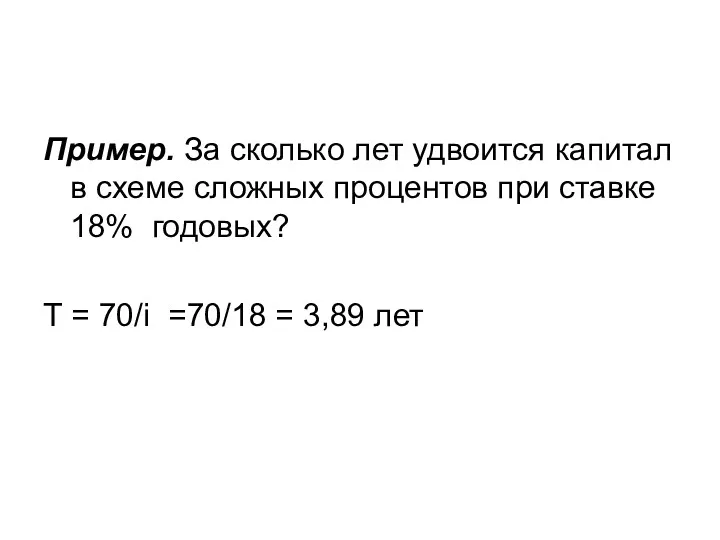

- 65. Пример. За сколько лет удвоится капитал в схеме сложных процентов при ставке 18% годовых? Т =

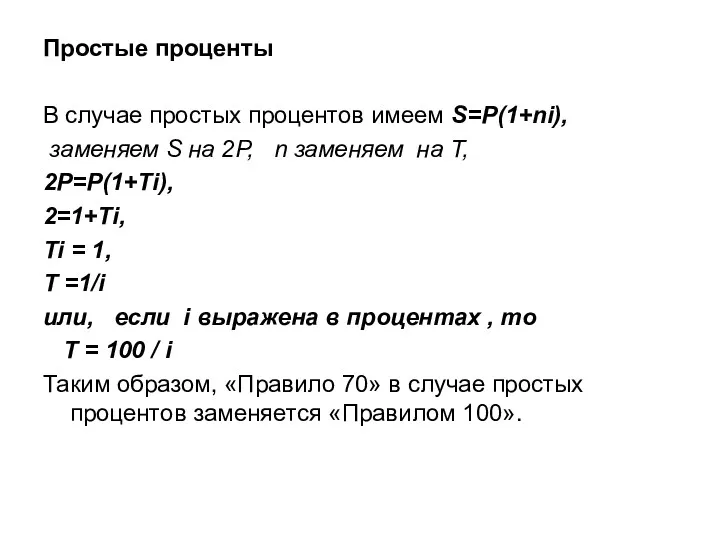

- 66. Простые проценты В случае простых процентов имеем S=P(1+ni), заменяем S на 2Р, n заменяем на Т,

- 67. Пример. За сколько лет удвоится капитал в схеме простых процентов при ставке 18 % годовых? Т

- 68. Увеличение капитала в произвольное число раз Простые проценты В случае простых процентов имеем nР=P(1+Тi), отсюда n

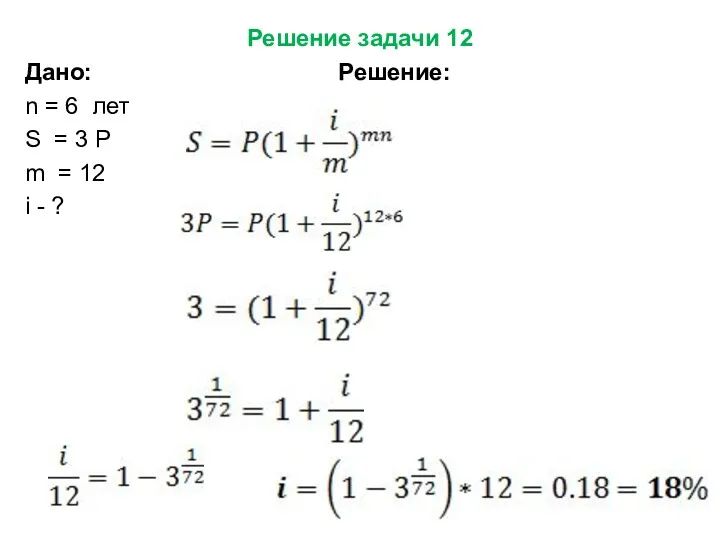

- 69. Задача 12 При какой годовой процентной ставке сумма утроится за 6 лет, если проценты начисляются ежемесячно?

- 70. Решение задачи 12 Дано: Решение: n = 6 лет S = 3 Р m = 12

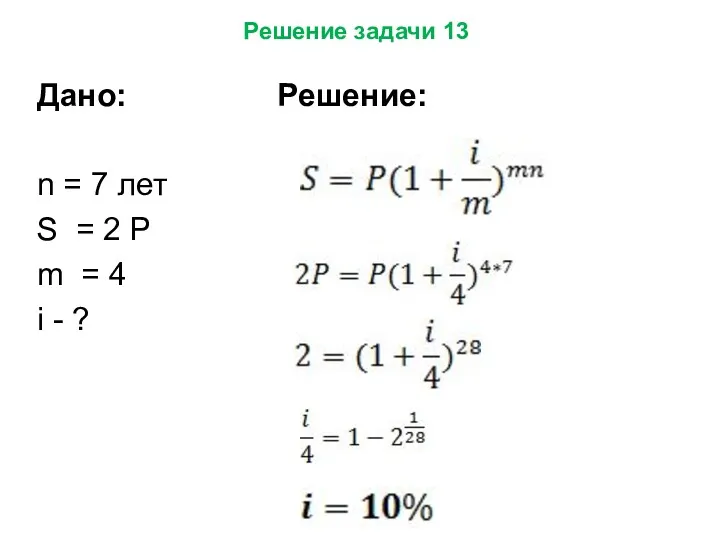

- 71. Задача 13 При какой годовой процентной ставке сумма удвоится за 7 лет, если проценты начисляются ежеквартально?

- 72. Дано: Решение: n = 7 лет S = 2 Р m = 4 i - ?

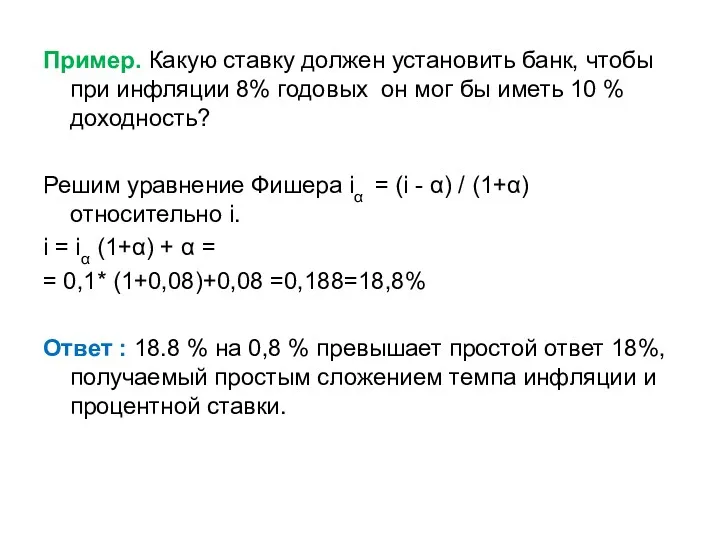

- 73. 12.Влияние инфляции на процентную ставку. Формула Фишера Говорят, что инфляция составляет долю α в год, если

- 74. Наращенная сумма с учетом инфляции: S α = Р(1+i) / (1+ α) = Р (1 +

- 75. Пример. Какую ставку должен установить банк, чтобы при инфляции 8% годовых он мог бы иметь 10

- 77. Тема 2. Финансовые потоки 1. Понятие финансового потока

- 78. Ряд последовательных выплат и поступлений называют потоком платежей. Выплаты представляются отрицательными величинами, а поступления - положительными.

- 79. Обобщающими характеристиками потока платежей являются наращенная сумма и современная величина. Наращенная сумма потока платежей - это

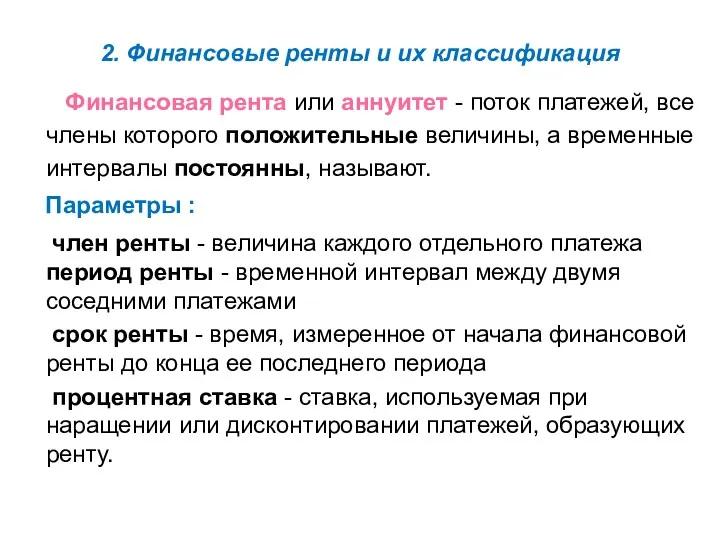

- 80. 2. Финансовые ренты и их классификация Финансовая рента или аннуитет - поток платежей, все члены которого

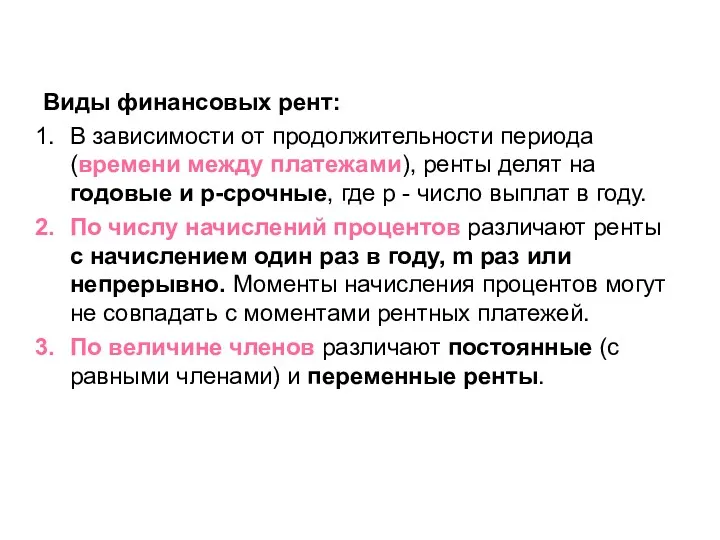

- 81. Виды финансовых рент: В зависимости от продолжительности периода (времени между платежами), ренты делят на годовые и

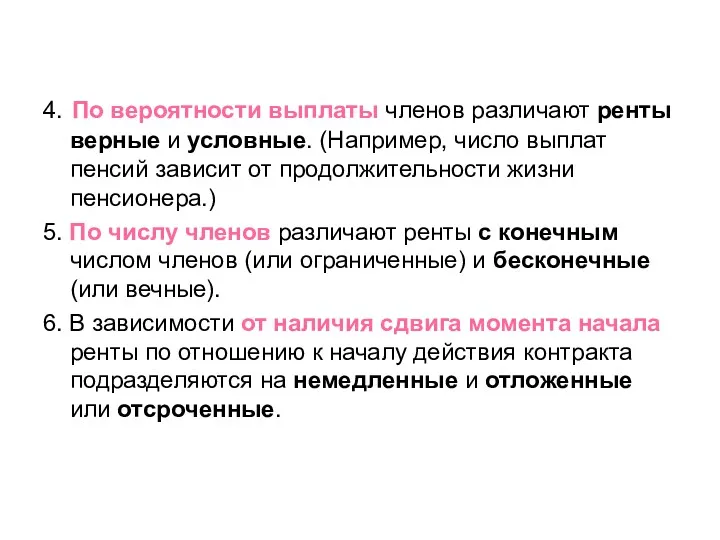

- 82. 4. По вероятности выплаты членов различают ренты верные и условные. (Например, число выплат пенсий зависит от

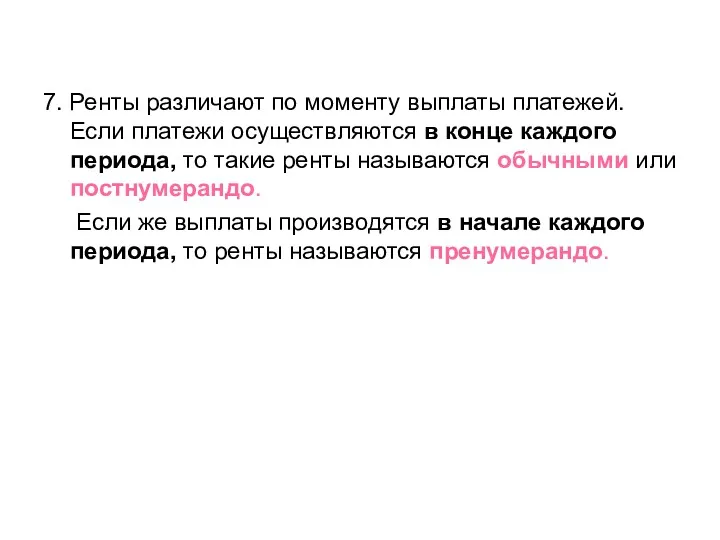

- 83. 7. Ренты различают по моменту выплаты платежей. Если платежи осуществляются в конце каждого периода, то такие

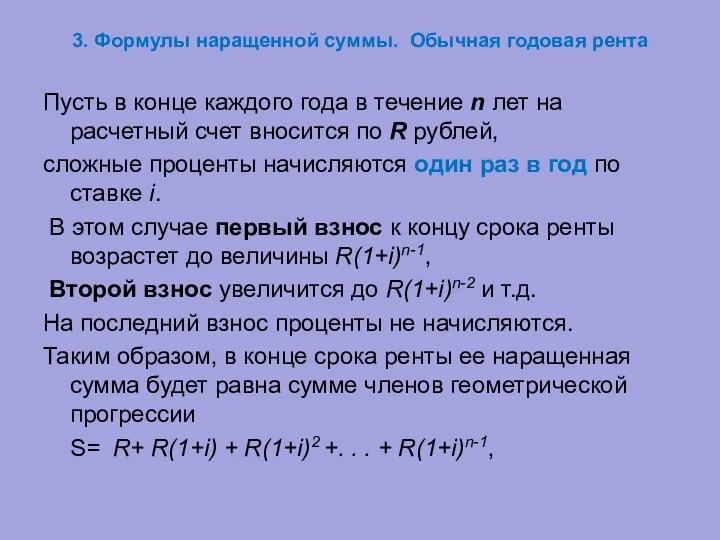

- 84. 3. Формулы наращенной суммы. Обычная годовая рента Пусть в конце каждого года в течение n лет

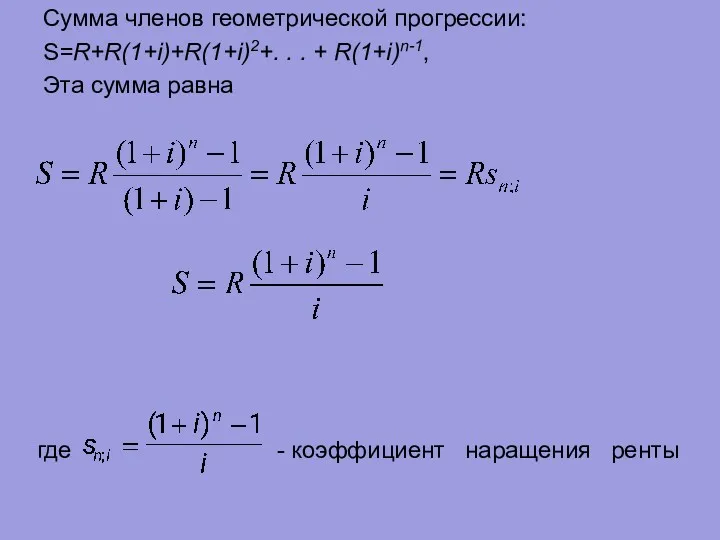

- 85. Сумма членов геометрической прогрессии: S=R+R(1+i)+R(1+i)2+. . . + R(1+i)n-1, Эта сумма равна где - коэффициент наращения

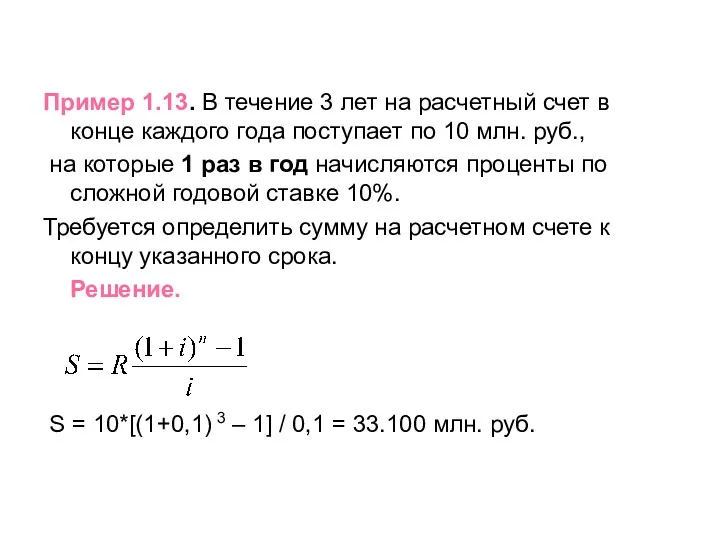

- 86. Пример 1.13. В течение 3 лет на расчетный счет в конце каждого года поступает по 10

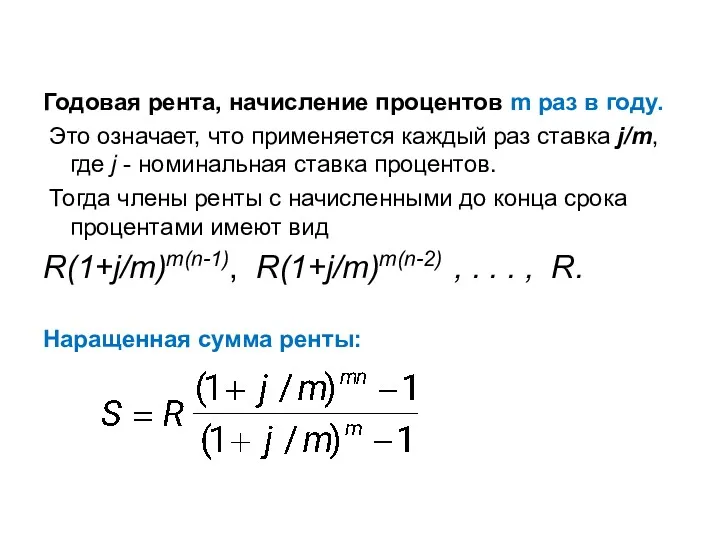

- 87. Годовая рента, начисление процентов m раз в году. Это означает, что применяется каждый раз ставка j/m,

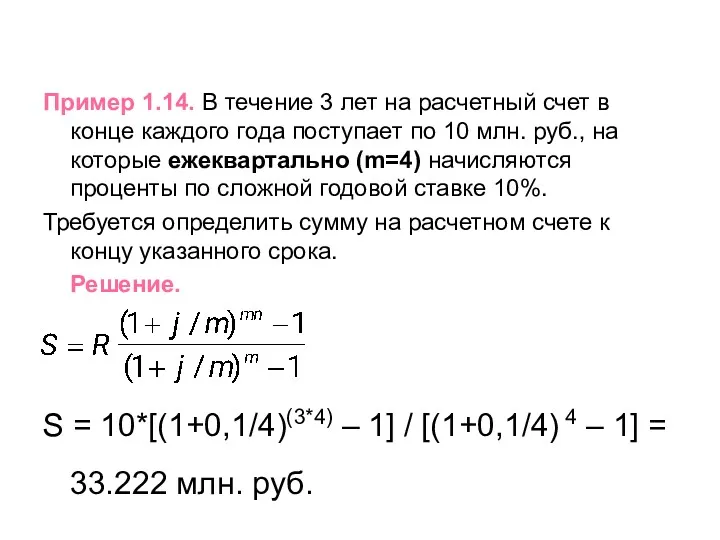

- 88. Пример 1.14. В течение 3 лет на расчетный счет в конце каждого года поступает по 10

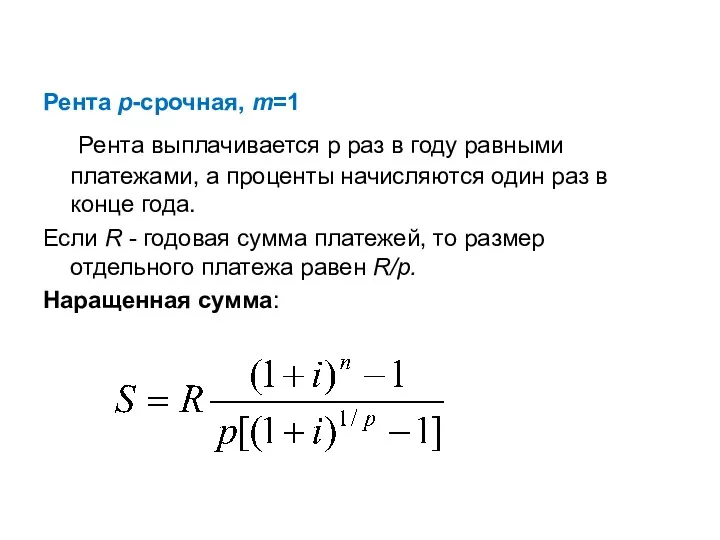

- 89. Рента p-срочная, m=1 Рента выплачивается p раз в году равными платежами, а проценты начисляются один раз

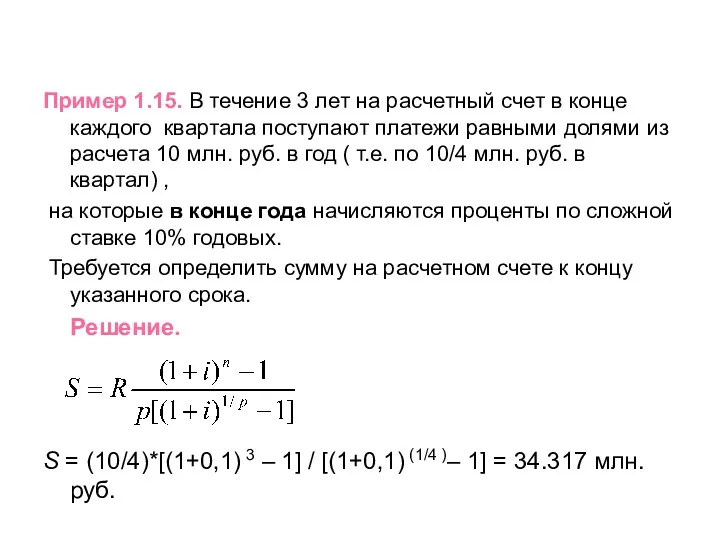

- 90. Пример 1.15. В течение 3 лет на расчетный счет в конце каждого квартала поступают платежи равными

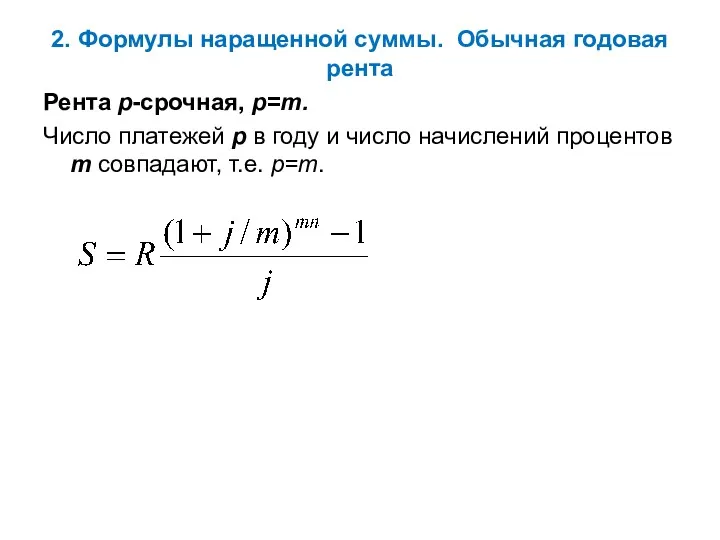

- 91. 2. Формулы наращенной суммы. Обычная годовая рента Рента p-срочная, p=m. Число платежей p в году и

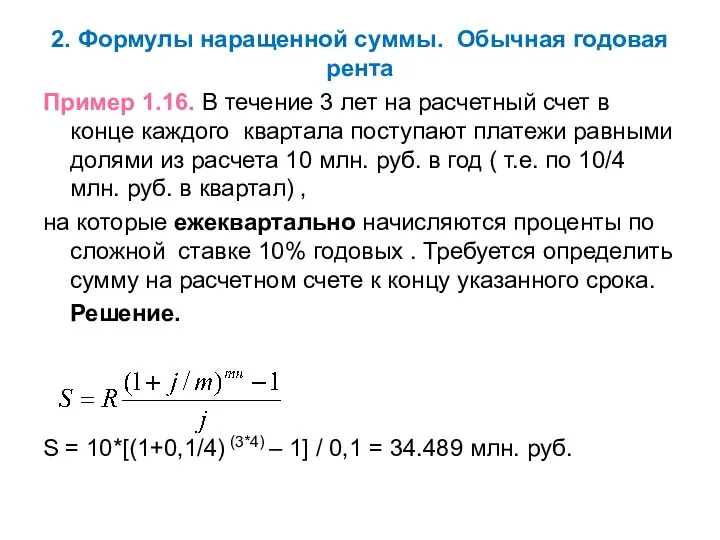

- 92. 2. Формулы наращенной суммы. Обычная годовая рента Пример 1.16. В течение 3 лет на расчетный счет

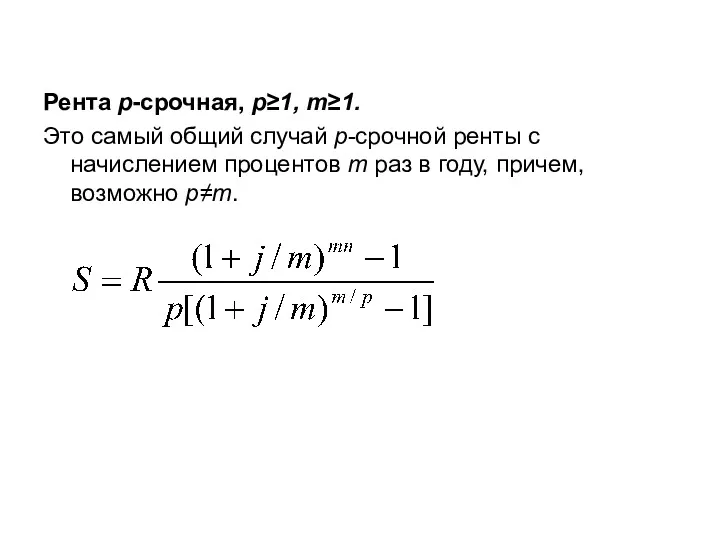

- 93. Рента p-срочная, p≥1, m≥1. Это самый общий случай p-срочной ренты с начислением процентов m раз в

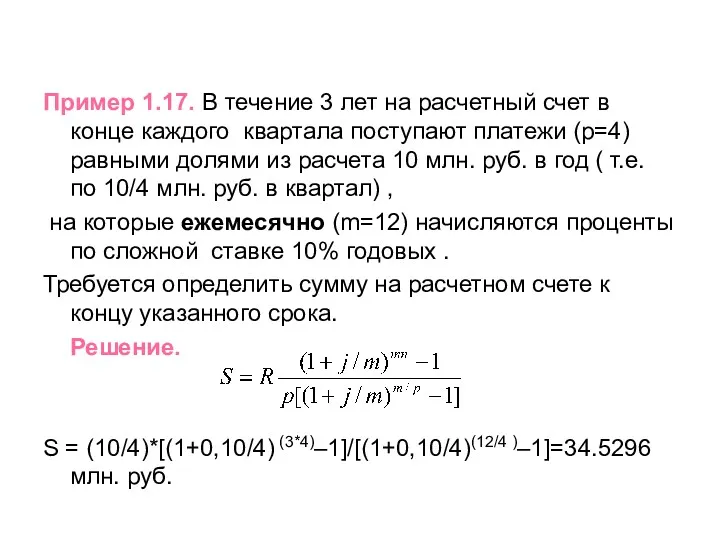

- 94. Пример 1.17. В течение 3 лет на расчетный счет в конце каждого квартала поступают платежи (p=4)

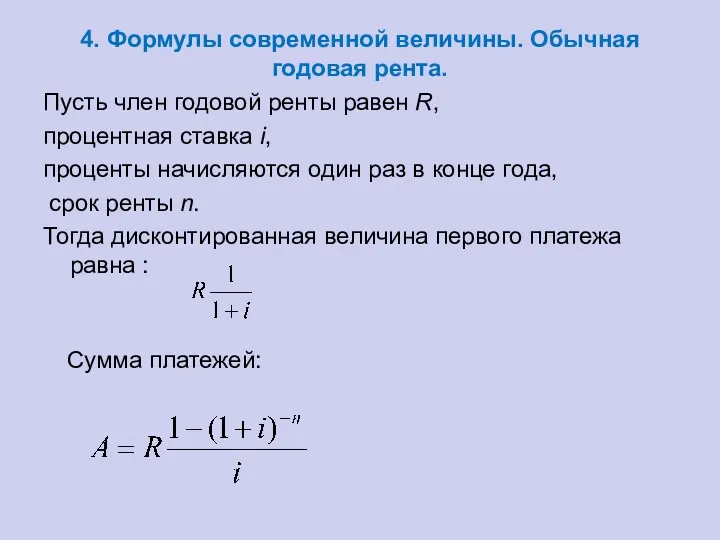

- 95. 4. Формулы современной величины. Обычная годовая рента. Пусть член годовой ренты равен R, процентная ставка i,

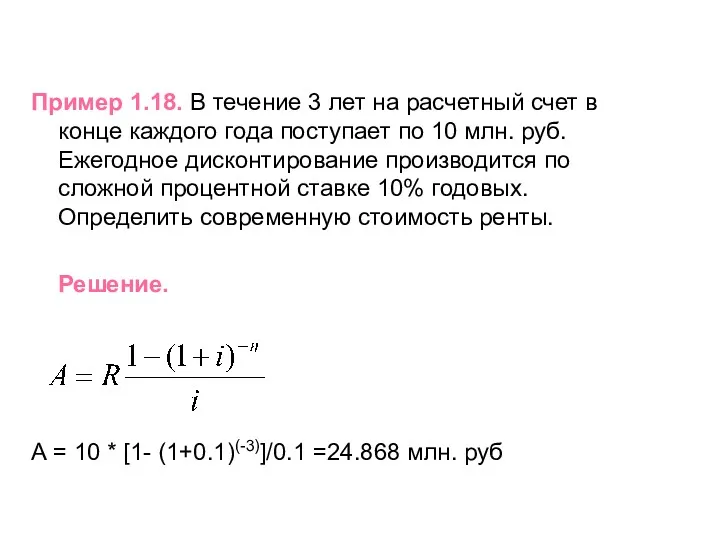

- 96. Пример 1.18. В течение 3 лет на расчетный счет в конце каждого года поступает по 10

- 98. Скачать презентацию

План

Теория процентов

Финансовые потоки

Доходность и риск финансовой операции

Портфельный анализ

Облигации

План

Теория процентов

Финансовые потоки

Доходность и риск финансовой операции

Портфельный анализ

Облигации

Теория процентов

1. Проценты и процентные ставки

Теория процентов

1. Проценты и процентные ставки

1. Проценты и процентные ставки

Процентные деньги ( проценты) - величина

1. Проценты и процентные ставки

Процентные деньги ( проценты) - величина

1. Проценты и процентные ставки

Период начисления - интервал времени, к

1. Проценты и процентные ставки

Период начисления - интервал времени, к

2. Формула наращения по простым процентам

Пусть P- первоначальная сумма денег,

2. Формула наращения по простым процентам

Пусть P- первоначальная сумма денег,

2. Формула наращения по простым процентам

S=P(1+ni) - формула простых процентов

Наращенную

2. Формула наращения по простым процентам

S=P(1+ni) - формула простых процентов

Наращенную

2. Формула наращения по простым процентам

Пример 1. Определим проценты и сумму

2. Формула наращения по простым процентам

Пример 1. Определим проценты и сумму

Задача 3.

Найдите сумму накопленного долга и проценты, если ссуда 180 000 руб.

Задача 3.

Найдите сумму накопленного долга и проценты, если ссуда 180 000 руб.

Решение задачи 3

Решение задачи 3

Задача 4

Определите период начисления , за который начальный капитал в

Задача 4

Определите период начисления , за который начальный капитал в

Решение задачи 4

Решение задачи 4

Задача 5

Ссуда 150 000 руб. выдана на 4 года под 20% годовых

Задача 5

Ссуда 150 000 руб. выдана на 4 года под 20% годовых

Решение задачи 5

Решение задачи 5

Задача 6

Цена товара увеличилась на 30 %. На сколько процентов ее

Задача 6

Цена товара увеличилась на 30 %. На сколько процентов ее

Решение задачи 6

Пусть цена была - а

Стала цена - 1,3 а

1,3

Решение задачи 6

Пусть цена была - а

Стала цена - 1,3 а

1,3

3. Практика начисления простых процентов

При продолжительности ссуды менее года величину n

3. Практика начисления простых процентов

При продолжительности ссуды менее года величину n

3. Практика начисления простых процентов

Возможно несколько вариантов расчета процентов:

если за

3. Практика начисления простых процентов

Возможно несколько вариантов расчета процентов:

если за

3. Практика начисления простых процентов

Определение числа дней пользования ссудой также

3. Практика начисления простых процентов

Определение числа дней пользования ссудой также

3. Практика начисления простых процентов

три варианта расчета процентов, применяемые в

3. Практика начисления простых процентов

три варианта расчета процентов, применяемые в

3. Практика начисления простых процентов

Пример 1.2. Ссуда, размером 1 000

3. Практика начисления простых процентов

Пример 1.2. Ссуда, размером 1 000

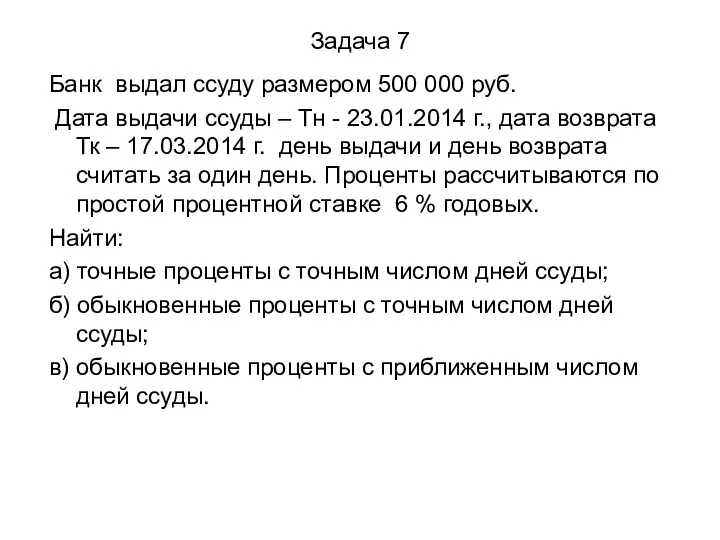

Задача 7

Банк выдал ссуду размером 500 000 руб.

Дата выдачи ссуды –

Задача 7

Банк выдал ссуду размером 500 000 руб.

Дата выдачи ссуды –

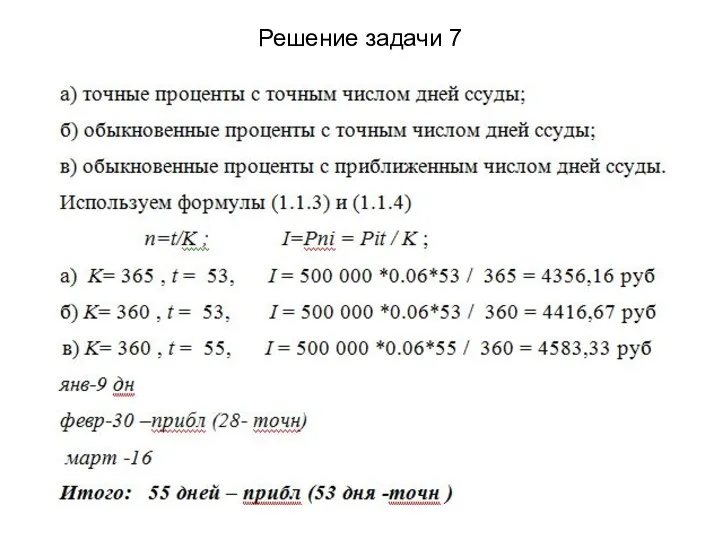

Решение задачи 7

Решение задачи 7

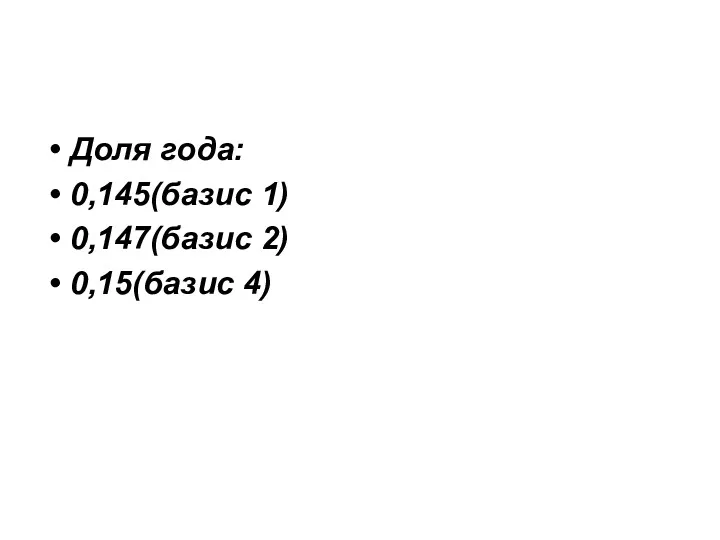

Доля года:

0,145(базис 1)

0,147(базис 2)

0,15(базис 4)

Доля года:

0,145(базис 1)

0,147(базис 2)

0,15(базис 4)

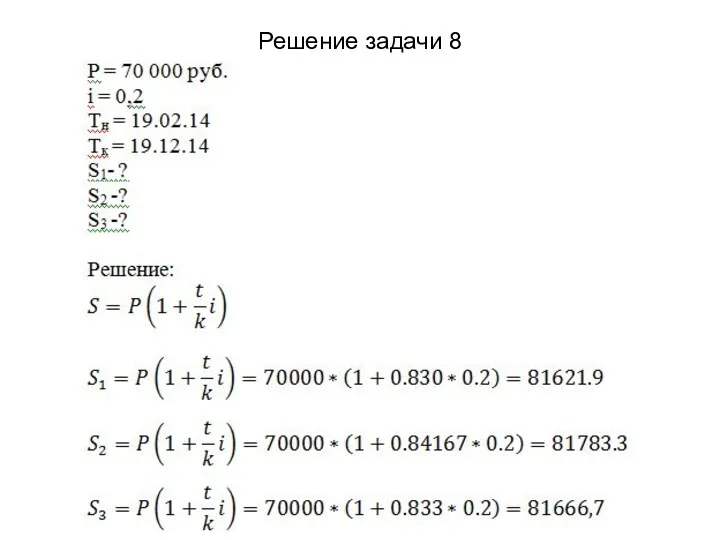

Задача 8

Банк предоставил 19.02.14 ссуду 70 000 руб. с погашением через 10

Задача 8

Банк предоставил 19.02.14 ссуду 70 000 руб. с погашением через 10

Решение задачи 8

Решение задачи 8

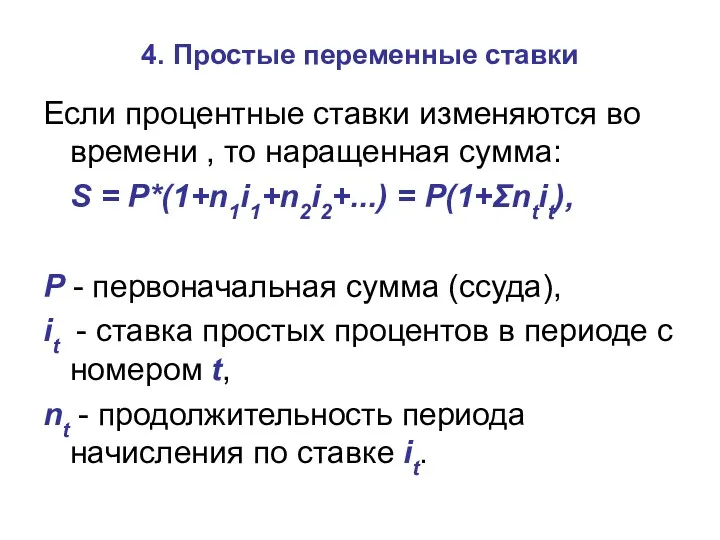

4. Простые переменные ставки

Если процентные ставки изменяются во времени ,

4. Простые переменные ставки

Если процентные ставки изменяются во времени ,

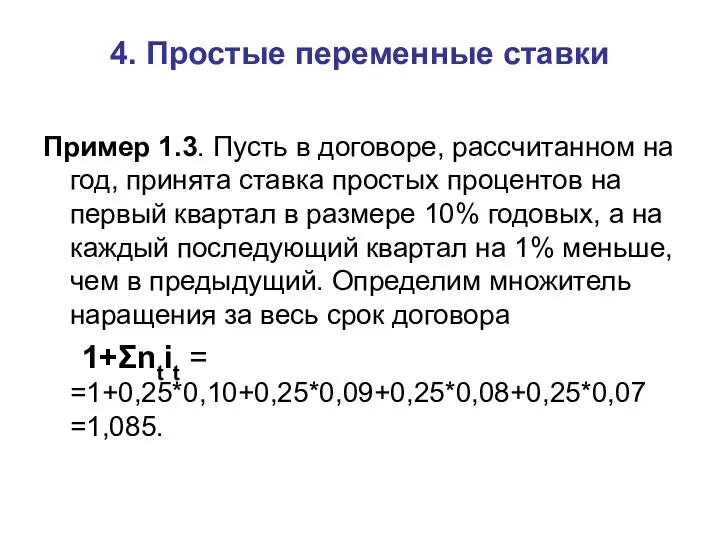

4. Простые переменные ставки

Пример 1.3. Пусть в договоре, рассчитанном на год,

4. Простые переменные ставки

Пример 1.3. Пусть в договоре, рассчитанном на год,

5. Дисконтирование и учет по простым ставкам

Расчет P по

5. Дисконтирование и учет по простым ставкам

Расчет P по

5. Дисконтирование и учет по простым ставкам

Известны два вида дисконтирования:

5. Дисконтирование и учет по простым ставкам

Известны два вида дисконтирования:

5. Дисконтирование и учет по простым ставкам

Пример 1.4. Через 90 дней

5. Дисконтирование и учет по простым ставкам

Пример 1.4. Через 90 дней

5. Дисконтирование и учет по простым ставкам

Банковский или коммерческий учет.

Операция

5. Дисконтирование и учет по простым ставкам

Банковский или коммерческий учет.

Операция

5. Дисконтирование и учет по простым ставкам

По определению, простая годовая учетная

5. Дисконтирование и учет по простым ставкам

По определению, простая годовая учетная

5. Дисконтирование и учет по простым ставкам

Пример 1.5. Через 90 дней

5. Дисконтирование и учет по простым ставкам

Пример 1.5. Через 90 дней

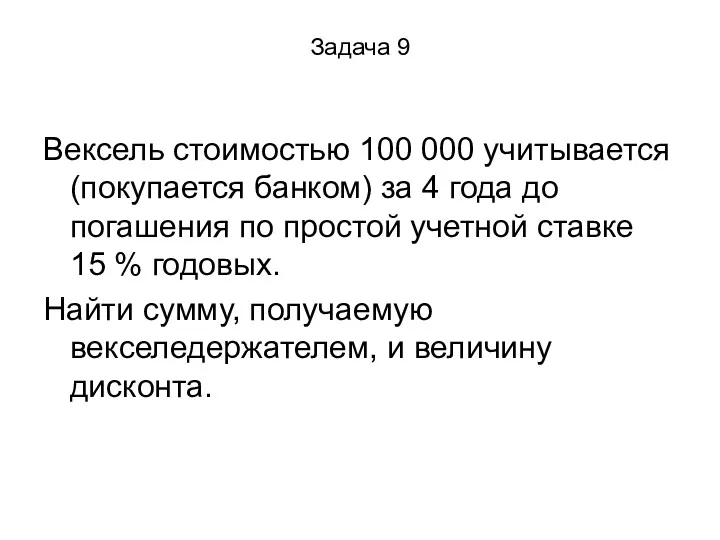

Задача 9

Вексель стоимостью 100 000 учитывается (покупается банком) за 4 года до

Задача 9

Вексель стоимостью 100 000 учитывается (покупается банком) за 4 года до

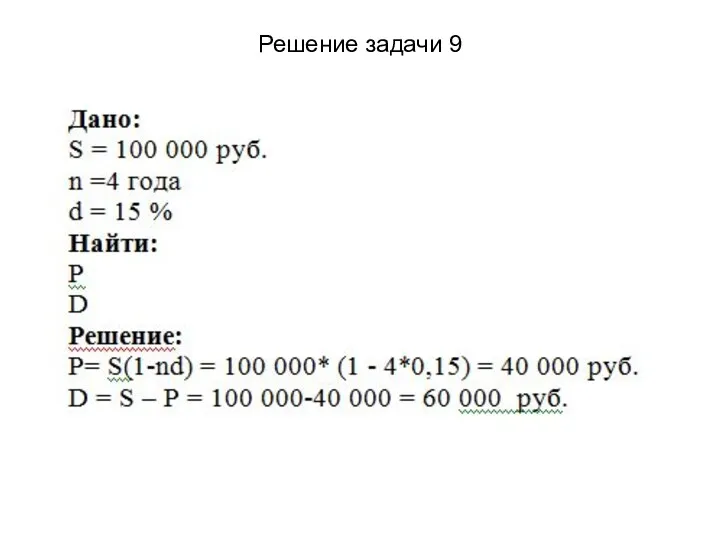

Решение задачи 9

Решение задачи 9

Задача 10

Клиент имеет вексель на 16 000 руб., который он хочет учесть

Задача 10

Клиент имеет вексель на 16 000 руб., который он хочет учесть

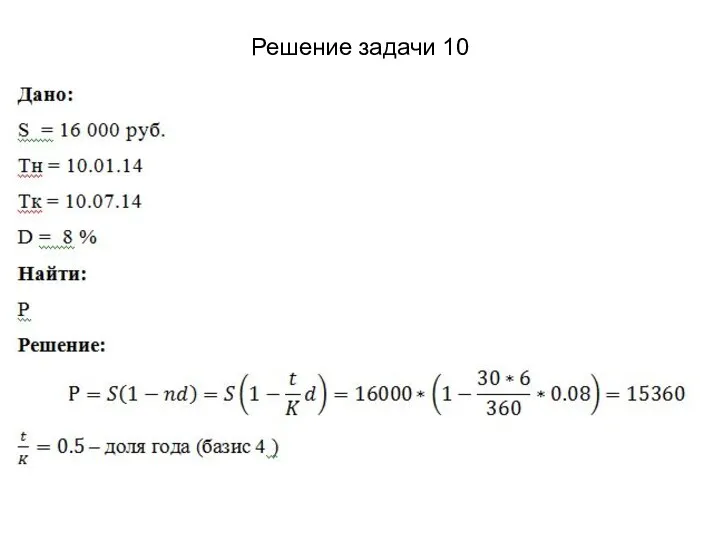

Решение задачи 10

Решение задачи 10

6. Формула наращения по сложным процентам

Присоединение начисленных процентов к сумме, которая

6. Формула наращения по сложным процентам

Присоединение начисленных процентов к сумме, которая

6. Формула наращения по сложным процентам

Пусть первоначальная сумма долга

6. Формула наращения по сложным процентам

Пусть первоначальная сумма долга

1. Формула наращения по сложным процентам

Пример 1.6. В кредитном договоре,

1. Формула наращения по сложным процентам

Пример 1.6. В кредитном договоре,

Задача 11

В банк 10 февраля на депозит положили сумму 20 000 руб.

Задача 11

В банк 10 февраля на депозит положили сумму 20 000 руб.

Решение задачи 11

Решение задачи 11

7. Формула наращения по сложным процентам, когда ставка меняется во времени

7. Формула наращения по сложным процентам, когда ставка меняется во времени

7. Формула наращения по сложным процентам, когда ставка меняется во времени

Пример

7. Формула наращения по сложным процентам, когда ставка меняется во времени

Пример

8. Номинальная и эффективная ставки процентов.

Номинальная ставка.

Пусть

8. Номинальная и эффективная ставки процентов.

Номинальная ставка.

Пусть

8. Номинальная и эффективная ставки процентов

Начисление процентов по номинальной ставке производится

8. Номинальная и эффективная ставки процентов

Начисление процентов по номинальной ставке производится

8. Номинальная и эффективная ставки процентов

Пример 1.8. Ссуда 20 000 000

8. Номинальная и эффективная ставки процентов

Пример 1.8. Ссуда 20 000 000

3. Номинальная и эффективная ставки процентов

Эффективная ставка показывает, какая годовая ставка

3. Номинальная и эффективная ставки процентов

Эффективная ставка показывает, какая годовая ставка

3. Номинальная и эффективная ставки процентов

Если проценты капитализируются m раз в

3. Номинальная и эффективная ставки процентов

Если проценты капитализируются m раз в

3. Номинальная и эффективная ставки процентов

Пример 1.9. Вычислить эффективную ставку процента,

3. Номинальная и эффективная ставки процентов

Пример 1.9. Вычислить эффективную ставку процента,

3. Номинальная и эффективная ставки процентов

Пример 1.10. Определить какой должна быть

3. Номинальная и эффективная ставки процентов

Пример 1.10. Определить какой должна быть

9.Учет (дисконтирование) по сложной ставке процентов

Математический учет

Исходная формула для наращения:

S=P(1+i)n

Выразим

9.Учет (дисконтирование) по сложной ставке процентов

Математический учет

Исходная формула для наращения:

S=P(1+i)n

Выразим

9.Учет (дисконтирование) по сложной ставке процентов

Пример 1.11. Через 5 лет

9.Учет (дисконтирование) по сложной ставке процентов

Пример 1.11. Через 5 лет

9.Учет (дисконтирование) по сложной ставке процентов

Если проценты начисляются m раз в

9.Учет (дисконтирование) по сложной ставке процентов

Если проценты начисляются m раз в

9.Учет (дисконтирование) по сложной ставке процентов

Величину P, полученную дисконтированием S, называют

9.Учет (дисконтирование) по сложной ставке процентов

Величину P, полученную дисконтированием S, называют

9.Учет (дисконтирование) по сложной ставке процентов

Банковский учет.

Дисконтирование по сложной учетной ставке

9.Учет (дисконтирование) по сложной ставке процентов

Банковский учет.

Дисконтирование по сложной учетной ставке

9.Учет (дисконтирование) по сложной ставке процентов

Пример 1.12. Через 5 лет по

9.Учет (дисконтирование) по сложной ставке процентов

Пример 1.12. Через 5 лет по

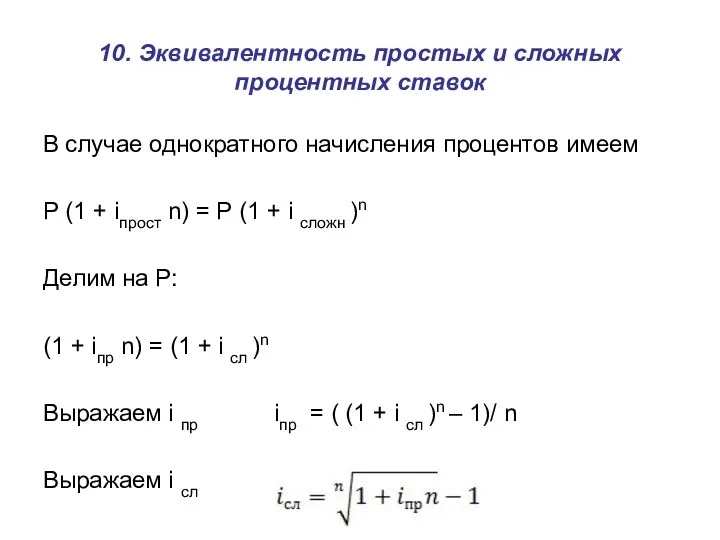

10. Эквивалентность простых и сложных процентных ставок

В случае однократного начисления процентов

10. Эквивалентность простых и сложных процентных ставок

В случае однократного начисления процентов

В случае m-кратного начисления процентов имеем за n периодов:

Выражаем i

В случае m-кратного начисления процентов имеем за n периодов:

Выражаем i

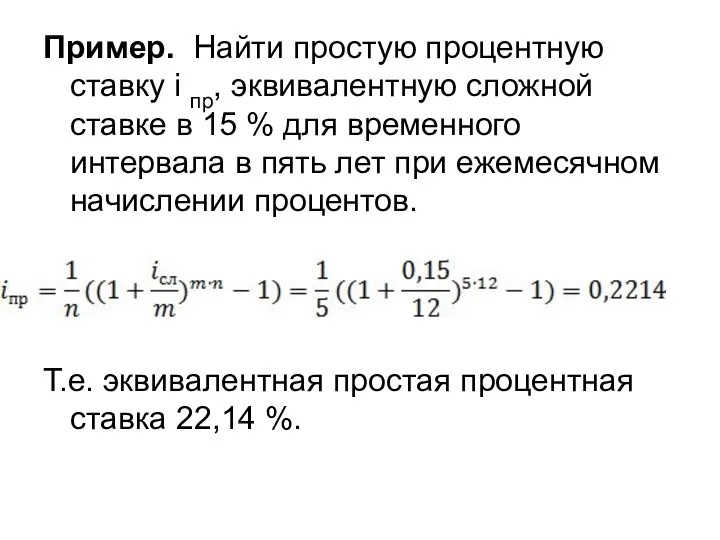

Пример. Найти простую процентную ставку i пр, эквивалентную сложной ставке в

Пример. Найти простую процентную ставку i пр, эквивалентную сложной ставке в

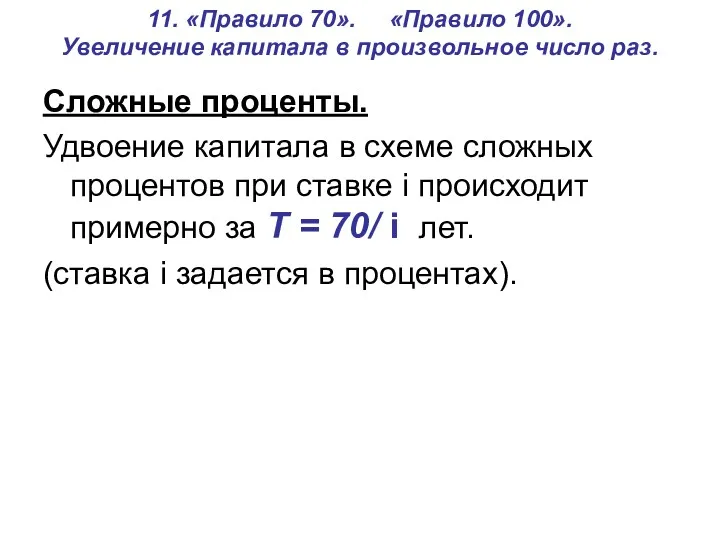

11. «Правило 70». «Правило 100».

Увеличение капитала в произвольное число раз.

Сложные

11. «Правило 70». «Правило 100».

Увеличение капитала в произвольное число раз.

Сложные

S=P(1+i)n

Т.к. сумма удваивается , то S=2Р:

2Р=P(1+i)T

Разделим на Р левую и правую

S=P(1+i)n

Т.к. сумма удваивается , то S=2Р:

2Р=P(1+i)T

Разделим на Р левую и правую

Пример. За сколько лет удвоится капитал в схеме сложных процентов при

Пример. За сколько лет удвоится капитал в схеме сложных процентов при

Простые проценты

В случае простых процентов имеем S=P(1+ni),

заменяем S на 2Р,

Простые проценты

В случае простых процентов имеем S=P(1+ni),

заменяем S на 2Р,

Пример. За сколько лет удвоится капитал в схеме простых процентов при

Пример. За сколько лет удвоится капитал в схеме простых процентов при

Увеличение капитала в произвольное число раз

Простые проценты

В случае простых процентов имеем

Увеличение капитала в произвольное число раз

Простые проценты

В случае простых процентов имеем

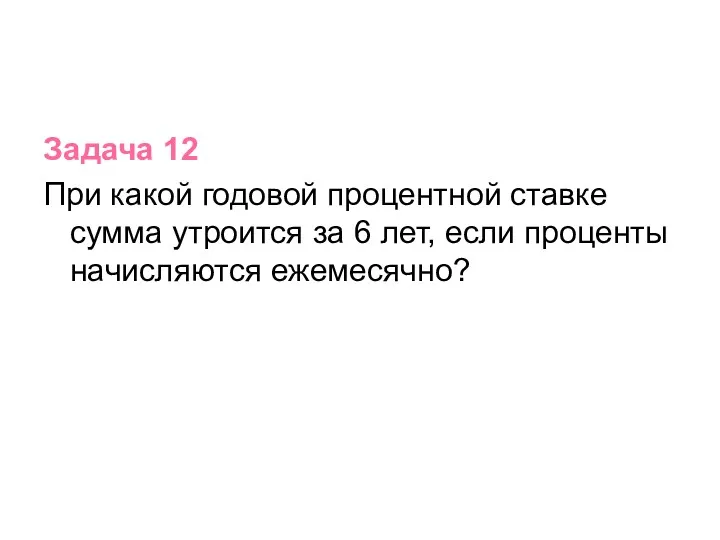

Задача 12

При какой годовой процентной ставке сумма утроится за 6 лет,

Задача 12

При какой годовой процентной ставке сумма утроится за 6 лет,

Решение задачи 12

Дано: Решение:

n = 6 лет

S = 3 Р

m =

Решение задачи 12

Дано: Решение:

n = 6 лет

S = 3 Р

m =

Задача 13

При какой годовой процентной ставке сумма удвоится за 7 лет,

Задача 13

При какой годовой процентной ставке сумма удвоится за 7 лет,

Дано: Решение:

n = 7 лет

S = 2 Р

m = 4

i

Дано: Решение:

n = 7 лет

S = 2 Р

m = 4

i

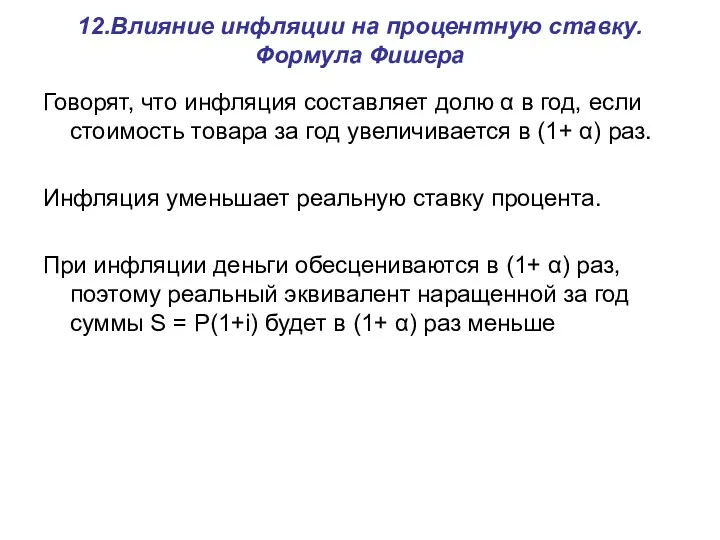

12.Влияние инфляции на процентную ставку. Формула Фишера

Говорят, что инфляция составляет долю

12.Влияние инфляции на процентную ставку. Формула Фишера

Говорят, что инфляция составляет долю

Наращенная сумма с учетом инфляции:

S α = Р(1+i) / (1+ α)

Наращенная сумма с учетом инфляции:

S α = Р(1+i) / (1+ α)

Пример. Какую ставку должен установить банк, чтобы при инфляции 8% годовых

Пример. Какую ставку должен установить банк, чтобы при инфляции 8% годовых

Тема 2. Финансовые потоки

1. Понятие финансового потока

Тема 2. Финансовые потоки

1. Понятие финансового потока

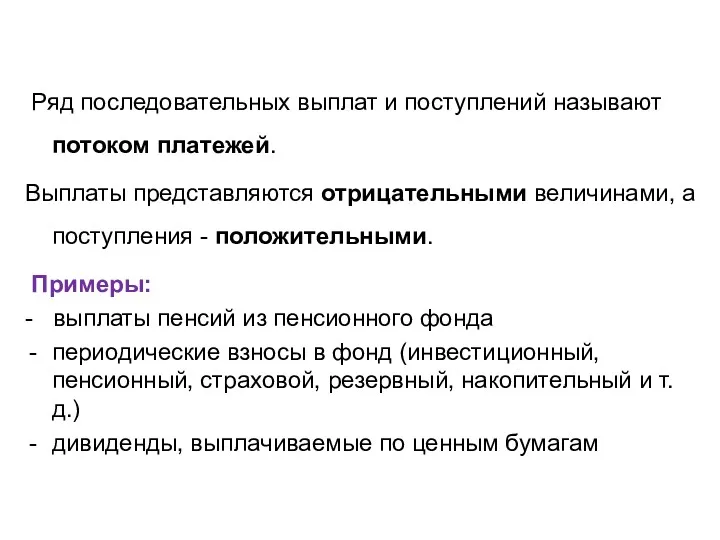

Ряд последовательных выплат и поступлений называют потоком платежей.

Выплаты представляются

Ряд последовательных выплат и поступлений называют потоком платежей.

Выплаты представляются

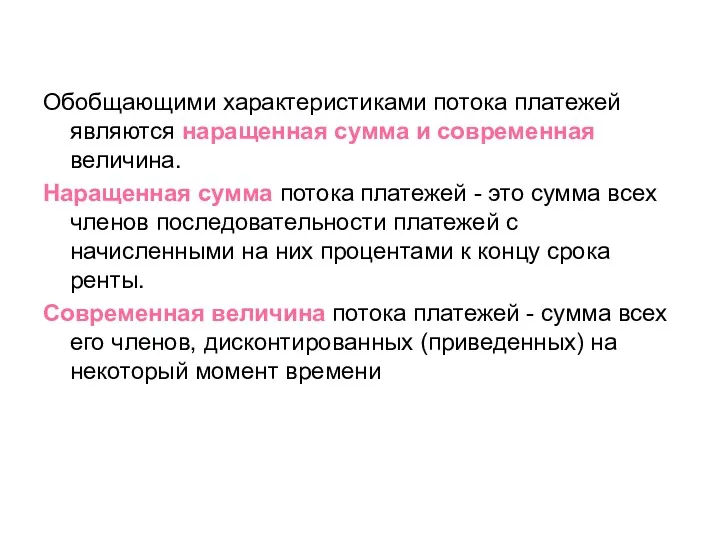

Обобщающими характеристиками потока платежей являются наращенная сумма и современная величина.

Наращенная

Обобщающими характеристиками потока платежей являются наращенная сумма и современная величина.

Наращенная

2. Финансовые ренты и их классификация

Финансовая рента или аннуитет -

2. Финансовые ренты и их классификация

Финансовая рента или аннуитет -

Виды финансовых рент:

В зависимости от продолжительности периода (времени между платежами), ренты

Виды финансовых рент:

В зависимости от продолжительности периода (времени между платежами), ренты

4. По вероятности выплаты членов различают ренты верные и условные. (Например,

4. По вероятности выплаты членов различают ренты верные и условные. (Например,

7. Ренты различают по моменту выплаты платежей. Если платежи осуществляются в

7. Ренты различают по моменту выплаты платежей. Если платежи осуществляются в

3. Формулы наращенной суммы. Обычная годовая рента

Пусть в конце каждого года

3. Формулы наращенной суммы. Обычная годовая рента

Пусть в конце каждого года

Сумма членов геометрической прогрессии:

S=R+R(1+i)+R(1+i)2+. . . + R(1+i)n-1,

Эта сумма равна

где

-

Сумма членов геометрической прогрессии:

S=R+R(1+i)+R(1+i)2+. . . + R(1+i)n-1,

Эта сумма равна

где

-

Пример 1.13. В течение 3 лет на расчетный счет в конце

Пример 1.13. В течение 3 лет на расчетный счет в конце

Годовая рента, начисление процентов m раз в году.

Это означает, что

Годовая рента, начисление процентов m раз в году.

Это означает, что

Пример 1.14. В течение 3 лет на расчетный счет в конце

Пример 1.14. В течение 3 лет на расчетный счет в конце

Рента p-срочная, m=1

Рента выплачивается p раз в году равными платежами,

Рента p-срочная, m=1

Рента выплачивается p раз в году равными платежами,

Пример 1.15. В течение 3 лет на расчетный счет в конце

Пример 1.15. В течение 3 лет на расчетный счет в конце

2. Формулы наращенной суммы. Обычная годовая рента

Рента p-срочная, p=m.

Число платежей p

2. Формулы наращенной суммы. Обычная годовая рента

Рента p-срочная, p=m.

Число платежей p

2. Формулы наращенной суммы. Обычная годовая рента

Пример 1.16. В течение 3

2. Формулы наращенной суммы. Обычная годовая рента

Пример 1.16. В течение 3

Рента p-срочная, p≥1, m≥1.

Это самый общий случай p-срочной ренты с

Рента p-срочная, p≥1, m≥1.

Это самый общий случай p-срочной ренты с

Пример 1.17. В течение 3 лет на расчетный счет в конце

Пример 1.17. В течение 3 лет на расчетный счет в конце

4. Формулы современной величины. Обычная годовая рента.

Пусть член годовой ренты

4. Формулы современной величины. Обычная годовая рента.

Пусть член годовой ренты

Пример 1.18. В течение 3 лет на расчетный счет в конце

Пример 1.18. В течение 3 лет на расчетный счет в конце

Красота в искусстве и жизни

Красота в искусстве и жизни Пп Егoр

Пп Егoр 10 важных навыков для работы будущего

10 важных навыков для работы будущего Синтетические противомикробные средства

Синтетические противомикробные средства Физико-математические аспекты нефтегазового дела

Физико-математические аспекты нефтегазового дела Презентация День Победы

Презентация День Победы 20231025_prezentatsiya_po_obshchestvoznaniyu_na_temu_chelovek_i_ego_deyatelnost_6_klass

20231025_prezentatsiya_po_obshchestvoznaniyu_na_temu_chelovek_i_ego_deyatelnost_6_klass Говорящие фамилии в произведениях

Говорящие фамилии в произведениях Тобольский гений России.- презентация

Тобольский гений России.- презентация Сварочные материалы

Сварочные материалы Танцы народов мира.

Танцы народов мира. Модерн в архитектуре

Модерн в архитектуре Измеряй на свой аршин.

Измеряй на свой аршин. 20200108_prezentatsiya_k_zanyatiyu

20200108_prezentatsiya_k_zanyatiyu Проектирование и эксплуатация газонефтепроводов (часть 1)

Проектирование и эксплуатация газонефтепроводов (часть 1) Программирование на языке Паскаль. Символьные строки

Программирование на языке Паскаль. Символьные строки Государственные скрининговые программы по раннему выявлению онкопатологии репродуктивной системы

Государственные скрининговые программы по раннему выявлению онкопатологии репродуктивной системы Traditions of America

Traditions of America Камины и печи. Балконы, эркеры. Окна, двери

Камины и печи. Балконы, эркеры. Окна, двери Всемирный день борьбы со СПИДом

Всемирный день борьбы со СПИДом Class Lobosa – amoebas, amibes Order

Class Lobosa – amoebas, amibes Order Сверление. Механизированное и ручное оборудование для сверления

Сверление. Механизированное и ручное оборудование для сверления Технологическое производство и методы получение белково-витаминных концентратов

Технологическое производство и методы получение белково-витаминных концентратов презентация для самообразования учителей о Кембриджской Программе внедрения семи модулей, как Новых подходах в воспитании и обучении детей.

презентация для самообразования учителей о Кембриджской Программе внедрения семи модулей, как Новых подходах в воспитании и обучении детей. Тульская городская игрушка

Тульская городская игрушка Презентация ДЕТИ ГОВОРЯТ ТЕЛЕФОНУ ДОВЕРИЯ ДА! май 2014

Презентация ДЕТИ ГОВОРЯТ ТЕЛЕФОНУ ДОВЕРИЯ ДА! май 2014 Обобщение опыта работы по социально-коммуникативному развитию дошкольников.

Обобщение опыта работы по социально-коммуникативному развитию дошкольников. Внутренняя политика Александра III (1981-1894)

Внутренняя политика Александра III (1981-1894)