- Личное финансовое планирование. Составление финансового плана

Содержание

- 2. ФИНАНСОВАЯ ГРАМОТНОСТЬ Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая грамотность стала необходимым жизненным

- 3. ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН Для чего нужен Как правильно строить финансовый план Какие типичные ошибки могут свести

- 4. СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА 3 простых действия для построения финансового плана Определить свои финансовые цели Посчитать их

- 5. ОПРЕДЕЛЕНИЕ ЦЕЛИ У каждого человека всегда существует множество желаний: отпуск, свадьба, автомобиль, квартира и т.д. Каждая

- 6. ОПИСАНИЕ ЦЕЛИ Прежде чем принимать решение, связанное с финансами, необходимо все мечты «превратить» в финансовую цель

- 7. ДОСТИЖЕНИЕ ЦЕЛИ Как реализовать цель: Купить в кредит Накопить Совместить эти два варианта

- 8. ЧАСТЫЕ ОШИБКИ Постановки целей Неверная оценка доходов Отсутствие самодисциплины Неверный выбор инструментов инвестирования Отсутствие защиты от

- 9. ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

- 10. ОСНОВЫ УСТОЙЧИВОСТИ БЮДЖЕТА Прежде, чем начинать накопления для реализации целей Важно предусмотреть все возможные события, которые

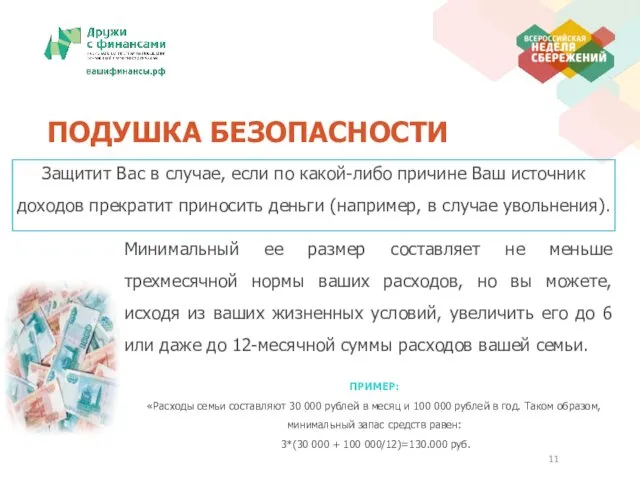

- 11. ПОДУШКА БЕЗОПАСНОСТИ Защитит Вас в случае, если по какой-либо причине Ваш источник доходов прекратит приносить деньги

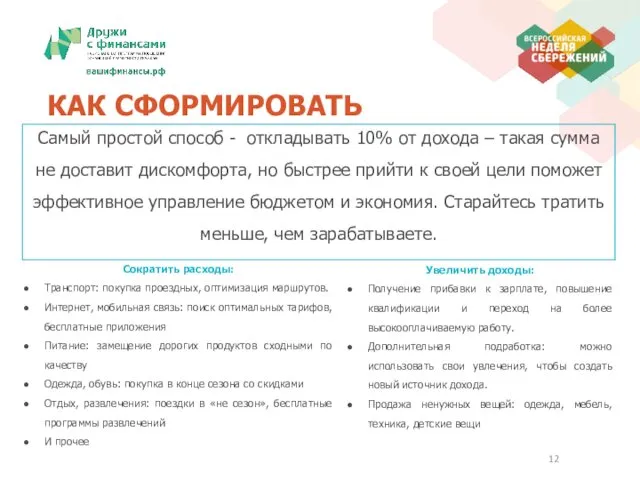

- 12. КАК СФОРМИРОВАТЬ Самый простой способ - откладывать 10% от дохода – такая сумма не доставит дискомфорта,

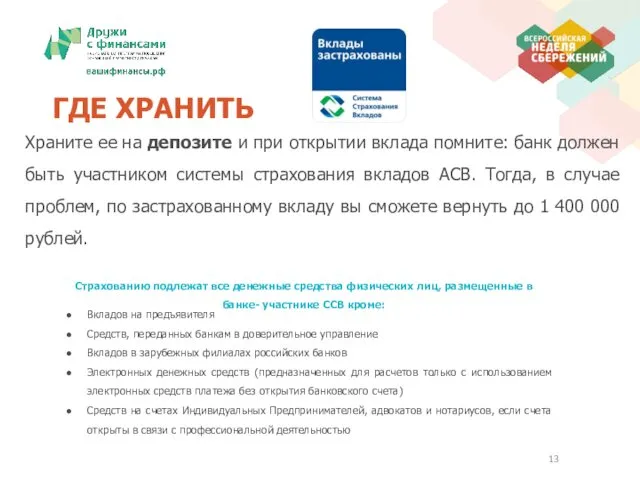

- 13. ГДЕ ХРАНИТЬ Храните ее на депозите и при открытии вклада помните: банк должен быть участником системы

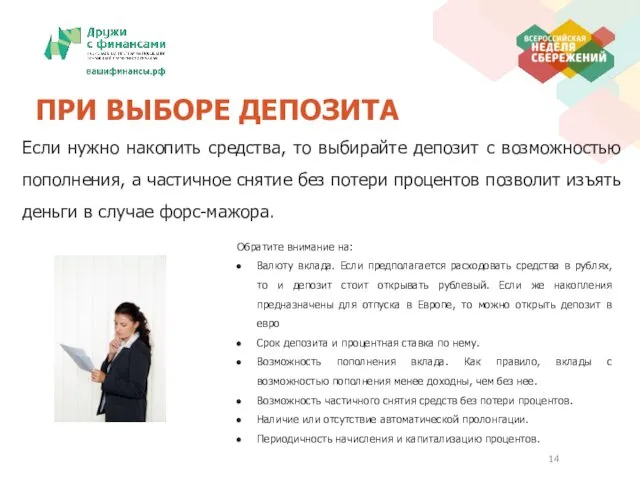

- 14. ПРИ ВЫБОРЕ ДЕПОЗИТА Если нужно накопить средства, то выбирайте депозит с возможностью пополнения, а частичное снятие

- 15. Сайты рейтингов, ранжирующих банки по различным публичным показателям. Узнайте рейтинг банка, присвоенный ему одним из рейтинговых

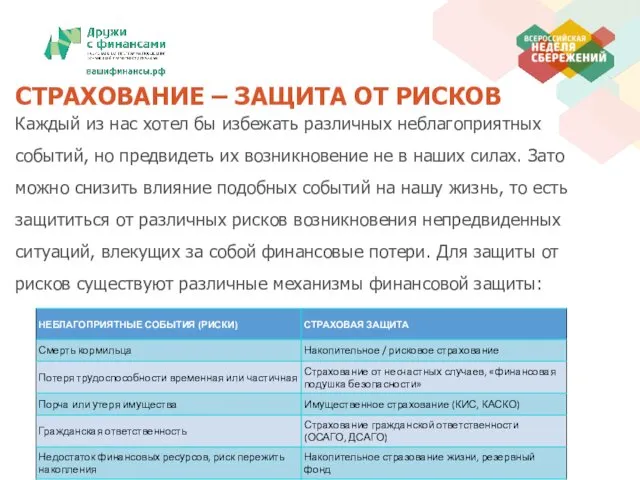

- 16. СТРАХОВАНИЕ – ЗАЩИТА ОТ РИСКОВ Каждый из нас хотел бы избежать различных неблагоприятных событий, но предвидеть

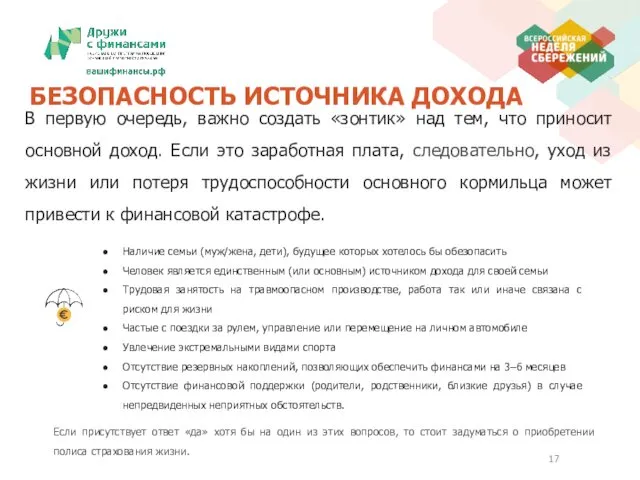

- 17. БЕЗОПАСНОСТЬ ИСТОЧНИКА ДОХОДА В первую очередь, важно создать «зонтик» над тем, что приносит основной доход. Если

- 18. СТРАХОВАНИЕ ЖИЗНИ

- 19. СТРАХОВАНИЕ ИМУЩЕСТВА Каждая семья мечтает о собственной квартире/доме, даче, машине. Страхование имущества - это надежный и

- 21. Скачать презентацию

ФИНАНСОВАЯ ГРАМОТНОСТЬ

Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая

ФИНАНСОВАЯ ГРАМОТНОСТЬ

Вопросы финансов затрагивают все сферы жизни современного человека, а финансовая

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

Для чего нужен

Как правильно строить финансовый план

Какие типичные ошибки

ЛИЧНЫЙ ФИНАНСОВЫЙ ПЛАН

Для чего нужен

Как правильно строить финансовый план

Какие типичные ошибки

СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА

3 простых действия для построения финансового плана

Определить свои

СОСТАВЛЕНИЕ ФИНАНСОВОГО ПЛАНА

3 простых действия для построения финансового плана

Определить свои

ОПРЕДЕЛЕНИЕ ЦЕЛИ

У каждого человека всегда существует множество желаний: отпуск, свадьба, автомобиль,

ОПРЕДЕЛЕНИЕ ЦЕЛИ

У каждого человека всегда существует множество желаний: отпуск, свадьба, автомобиль,

ОПИСАНИЕ ЦЕЛИ

Прежде чем принимать решение, связанное с финансами, необходимо все мечты

ОПИСАНИЕ ЦЕЛИ

Прежде чем принимать решение, связанное с финансами, необходимо все мечты

ДОСТИЖЕНИЕ ЦЕЛИ

Как реализовать цель:

Купить в кредит

Накопить

Совместить эти два варианта

ДОСТИЖЕНИЕ ЦЕЛИ

Как реализовать цель:

Купить в кредит

Накопить

Совместить эти два варианта

ЧАСТЫЕ ОШИБКИ

Постановки целей

Неверная оценка доходов

Отсутствие самодисциплины

Неверный выбор инструментов инвестирования

Отсутствие

ЧАСТЫЕ ОШИБКИ

Постановки целей

Неверная оценка доходов

Отсутствие самодисциплины

Неверный выбор инструментов инвестирования

Отсутствие

ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

ЗАЩИТА КАПИТАЛА ПРИ СОСТАВЛЕНИИ ЛФП

ОСНОВЫ УСТОЙЧИВОСТИ БЮДЖЕТА

Прежде, чем начинать накопления для реализации целей Важно предусмотреть

ОСНОВЫ УСТОЙЧИВОСТИ БЮДЖЕТА

Прежде, чем начинать накопления для реализации целей Важно предусмотреть

ПОДУШКА БЕЗОПАСНОСТИ

Защитит Вас в случае, если по какой-либо причине Ваш источник

ПОДУШКА БЕЗОПАСНОСТИ

Защитит Вас в случае, если по какой-либо причине Ваш источник

КАК СФОРМИРОВАТЬ

Самый простой способ - откладывать 10% от дохода – такая

КАК СФОРМИРОВАТЬ

Самый простой способ - откладывать 10% от дохода – такая

ГДЕ ХРАНИТЬ

Храните ее на депозите и при открытии вклада помните: банк

ГДЕ ХРАНИТЬ

Храните ее на депозите и при открытии вклада помните: банк

ПРИ ВЫБОРЕ ДЕПОЗИТА

Если нужно накопить средства, то выбирайте депозит с возможностью

ПРИ ВЫБОРЕ ДЕПОЗИТА

Если нужно накопить средства, то выбирайте депозит с возможностью

Сайты рейтингов, ранжирующих банки по различным публичным показателям.

Узнайте рейтинг банка, присвоенный

Сайты рейтингов, ранжирующих банки по различным публичным показателям.

Узнайте рейтинг банка, присвоенный

СТРАХОВАНИЕ – ЗАЩИТА ОТ РИСКОВ

Каждый из нас хотел бы избежать различных

СТРАХОВАНИЕ – ЗАЩИТА ОТ РИСКОВ

Каждый из нас хотел бы избежать различных

БЕЗОПАСНОСТЬ ИСТОЧНИКА ДОХОДА

В первую очередь, важно создать «зонтик» над тем, что

БЕЗОПАСНОСТЬ ИСТОЧНИКА ДОХОДА

В первую очередь, важно создать «зонтик» над тем, что

СТРАХОВАНИЕ ЖИЗНИ

СТРАХОВАНИЕ ЖИЗНИ

СТРАХОВАНИЕ ИМУЩЕСТВА

Каждая семья мечтает о собственной квартире/доме, даче, машине. Страхование имущества

СТРАХОВАНИЕ ИМУЩЕСТВА

Каждая семья мечтает о собственной квартире/доме, даче, машине. Страхование имущества

Изотерапия, как одна из граней арттерапии.

Изотерапия, как одна из граней арттерапии. Раствор. Типы растворов. Способы выражения концентрации растворов. Теория электролитической диссоциации

Раствор. Типы растворов. Способы выражения концентрации растворов. Теория электролитической диссоциации Креативное программирование. Погружение в мир программирования и создание креативных проектов

Креативное программирование. Погружение в мир программирования и создание креативных проектов 275-летие со дня рождения русского полководца М.И. Кутузова (1745-1813). НТБ Люблинское

275-летие со дня рождения русского полководца М.И. Кутузова (1745-1813). НТБ Люблинское Развитие географических знаний о Земле. 6 кл.

Развитие географических знаний о Земле. 6 кл. Проект Виртуальный музей

Проект Виртуальный музей Расчёт блока вакуумной перегонки мазута, производительностью 2700000 т/год

Расчёт блока вакуумной перегонки мазута, производительностью 2700000 т/год Схема выдачи мощности Новоазовской ВЭС

Схема выдачи мощности Новоазовской ВЭС презентация к уроку Мы изучаем Японию

презентация к уроку Мы изучаем Японию Електробезпека

Електробезпека Механизированные способы добычи нефти

Механизированные способы добычи нефти Классификация химических реакций

Классификация химических реакций Старинная ярмарка.

Старинная ярмарка. Сера. Презентация к уроку химии в 9 классе.

Сера. Презентация к уроку химии в 9 классе. Оплодотворение

Оплодотворение Схема поверхностных течений

Схема поверхностных течений Проект Как погладить ёжика?

Проект Как погладить ёжика? Titania SlidesCarnival

Titania SlidesCarnival презентация проекта Встреча с будущим Диск

презентация проекта Встреча с будущим Диск Проводники, непроводники и полупроводники электричества

Проводники, непроводники и полупроводники электричества Международный женский день

Международный женский день урок с позиции здоровьесбережения

урок с позиции здоровьесбережения Карбоновые кислоты

Карбоновые кислоты презентация кружка оригами

презентация кружка оригами Духовная культура общества

Духовная культура общества Характеристики трещиностойкости фибробетона

Характеристики трещиностойкости фибробетона Отчет о прохождении учебной практики по профессиональному модулю

Отчет о прохождении учебной практики по профессиональному модулю Вес тела. Невесомость

Вес тела. Невесомость