Финансовый менеджмент (корпоративные финансы). Тема 9. Методы обоснования реальных инвестиций презентация

- Финансовый менеджмент (корпоративные финансы). Тема 9. Методы обоснования реальных инвестиций

Содержание

- 2. В. Ковалев: FMmg-09 Виды критериев Критерии формализованные и неформализованные. IP растянут во времени. Критерии формализованные делятся

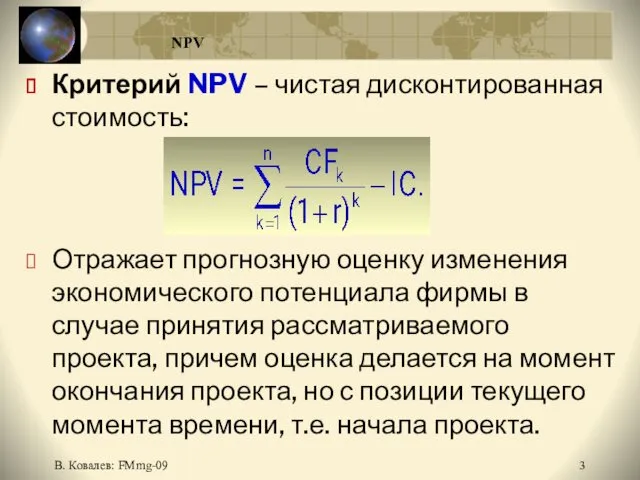

- 3. В. Ковалев: FMmg-09 NPV Критерий NPV – чистая дисконтированная стоимость: Отражает прогнозную оценку изменения экономического потенциала

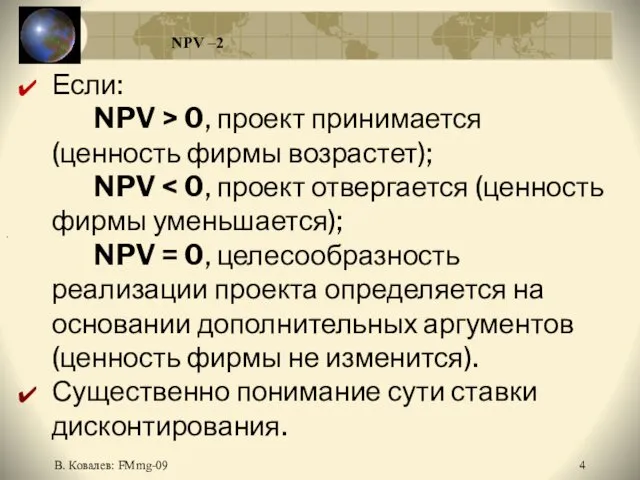

- 4. В. Ковалев: FMmg-09 NPV –2 Если: NPV > 0, проект принимается (ценность фирмы возрастет); NPV NPV

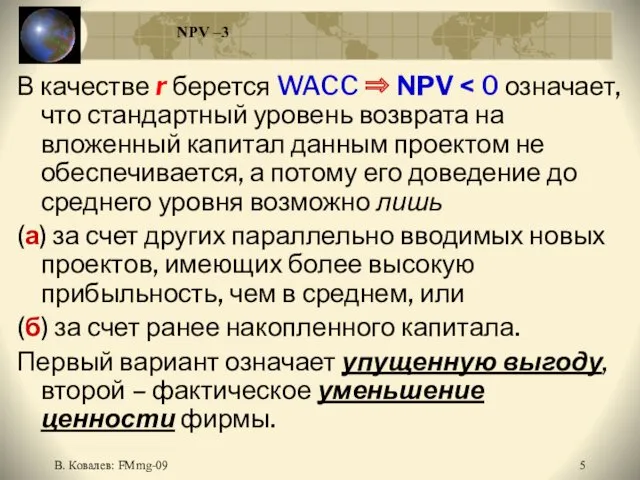

- 5. В. Ковалев: FMmg-09 NPV –3 В качестве r берется WACC ⇒ NPV (а) за счет других

- 6. В. Ковалев: FMmg-09 NPV –4 NPV наиболее рекомендуем теоретиками. Наращивание благосостояния собственников. Желаемая тенденция: чем больше

- 7. В. Ковалев: FMmg-09 Расчет NPV (пример) Пример Требуется проанализировать проект со следующими характеристиками (млн руб.): -150

- 8. В. Ковалев: FMmg-09 NTV Критерий NTV – чистая терминальная стоимость: Аналогичен NPV, но при расчете используется

- 9. В. Ковалев: FMmg-09 Логика расчета критериев NPV и NTV CF1 CF2 CF3 CF4 CF5 NTV IC

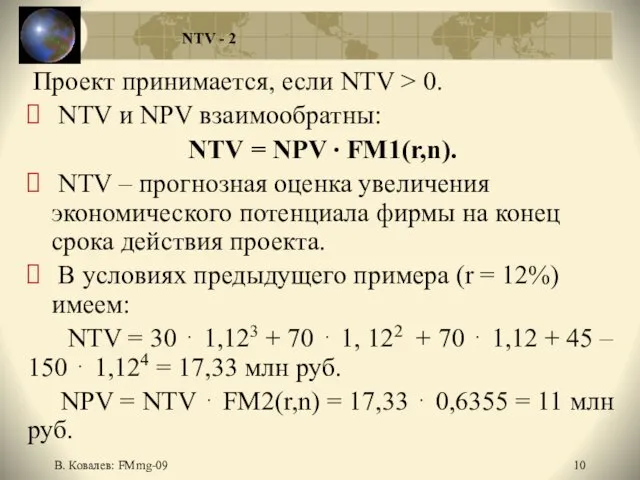

- 10. В. Ковалев: FMmg-09 NTV - 2 Проект принимается, если NTV > 0. NTV и NPV взаимообратны:

- 11. В. Ковалев: FMmg-09 Критерий PI Индекс рентабельности инвестиции: Проект принимается, если PI > 1. PI –

- 12. В. Ковалев: FMmg-09 Критерий IRR Внутренняя норма прибыли инвестиции: IRR = r, при котором NPV =

- 13. В. Ковалев: FMmg-09 Критерий IRR (продолжение) IRR – максимально допустимый относительный уровень расходов, которые могут быть

- 14. В. Ковалев: FMmg-09 Критерий IRR (продолжение) Метод линейной аппроксимации. где r1 – значение табулированной ставки дисконтирования,

- 15. В. Ковалев: FMmg-09 IRR (пример) Пример Рассчитать IRR для проекта (млн руб.): -10 3 4 7.

- 16. В. Ковалев: FMmg-09 Срок окупаемости инвестиции (РР) PP = min n, при котором где CFk –

- 17. В. Ковалев: FMmg-09 Срок окупаемости инвестиции (РР) Критерий РР: (1) не учитывает влияние доходов последних периодов,

- 18. В. Ковалев: FMmg-09 Дисконтированный срок окупаемости (DPP) DPP = min n, при котором DPP > PP,

- 19. В. Ковалев: FMmg-09 Критерии РР и DPP В оценке инвестиционных проектов критерии PP и DPP могут

- 20. В. Ковалев: FMmg-09 Критерий ARR Учетная норма прибыли: где PN – среднегодовая чистая прибыль по проекту;

- 21. В. Ковалев: FMmg-09 Сравнение критериев NPV и IRR Все критерии противоречивы из-за двух основных причин: (1)

- 22. В. Ковалев: FMmg-09 Сравнение критериев NPV и IRR (продолжение) NPV показывает прирост стоимости, IRR – нет

- 23. В. Ковалев: FMmg-09 Потоки с множественным значением IRR NPV Проект IPA Проект IPB Проект IPC NPV

- 24. В. Ковалев: FMmg-09 MIRR – ставка, уравнивающая наращенные притоки (IF) и дисконтированные оттоки (OF) (учет величин

- 25. В. Ковалев: FMmg-09 MIRR Пример IPA имеет денежный поток (млн руб.): -10, -15, 7, 11, 8,

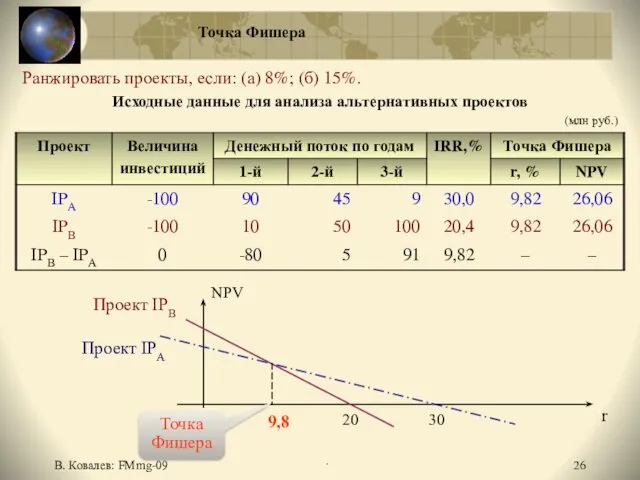

- 26. В. Ковалев: FMmg-09 Точка Фишера 20 30 r NPV Проект IPA Проект IPВ Точка Фишера 9,8

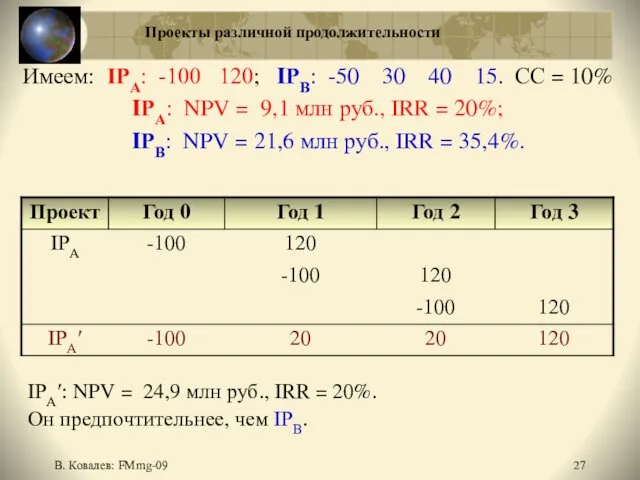

- 27. В. Ковалев: FMmg-09 Проекты различной продолжительности Имеем: IРА: -100 120; IРВ: -50 30 40 15. СС

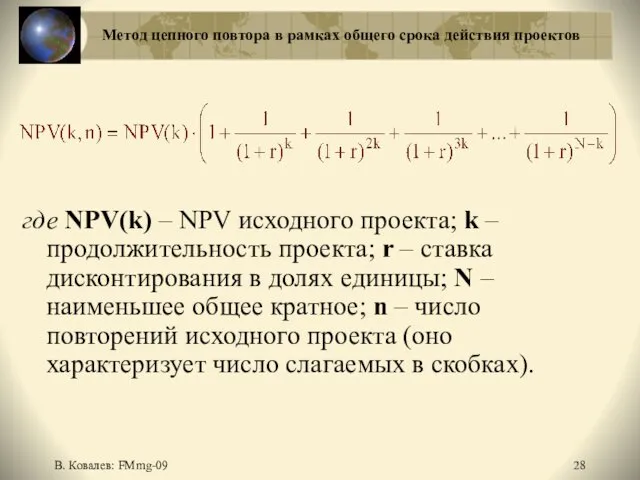

- 28. В. Ковалев: FMmg-09 Метод цепного повтора в рамках общего срока действия проектов где NPV(k) – NPV

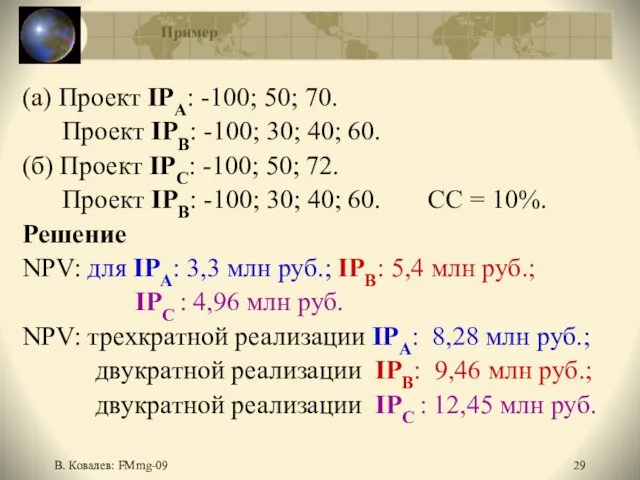

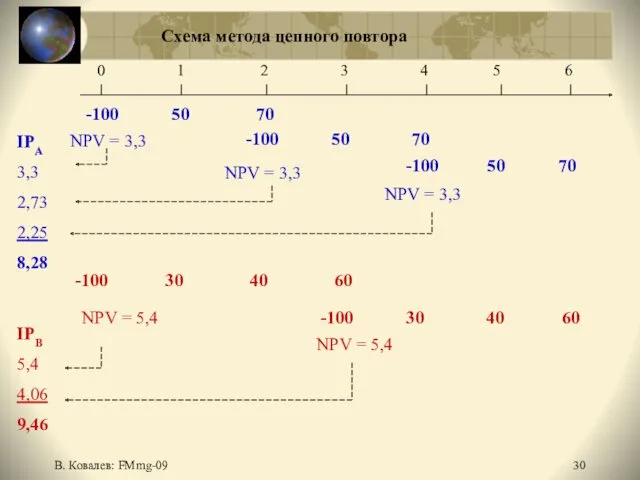

- 29. В. Ковалев: FMmg-09 Пример (а) Проект IРА: -100; 50; 70. Проект IРВ: -100; 30; 40; 60.

- 30. В. Ковалев: FMmg-09 Схема метода цепного повтора 0 1 2 3 4 5 6 -100 50

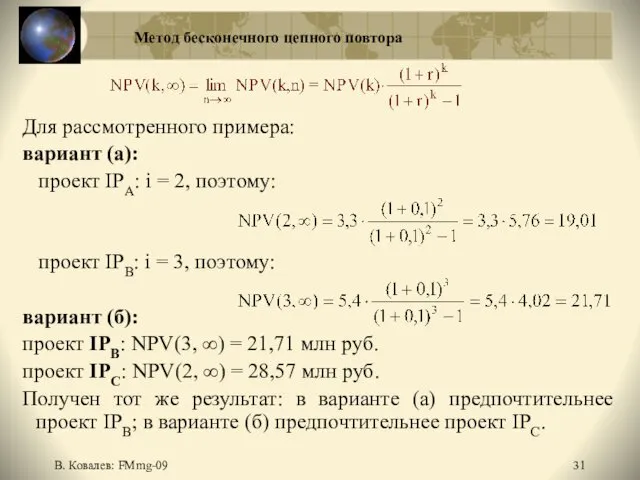

- 31. В. Ковалев: FMmg-09 Метод бесконечного цепного повтора Для рассмотренного примера: вариант (а): проект IPA: i =

- 32. В. Ковалев: FMmg-09 Оценка IP в условиях инфляции ИНФЛЯЦИЯ Корректировка в сторону увеличения: (а) либо {CFk},

- 33. В. Ковалев: FMmg-09 Оценка IP в условиях риска Имитационная модель учета риска (расчет размаха вариации NPV

- 34. В. Ковалев: FMmg-09 Формирование инвестиционной программы (NPV) Оптимизации: √ пространственная, √ временная и √ пространственно-временная. Подход

- 35. В. Ковалев: FMmg-09 Формирование инвестиционной программы (NPV) – 2 Последовательность действий: (1) для каждого IP рассчитывается

- 36. В. Ковалев: FMmg-09 Формирование инвестиционной программы (IRR) Подход 2: ориентация на критерий IRR График инвестиционных возможностей

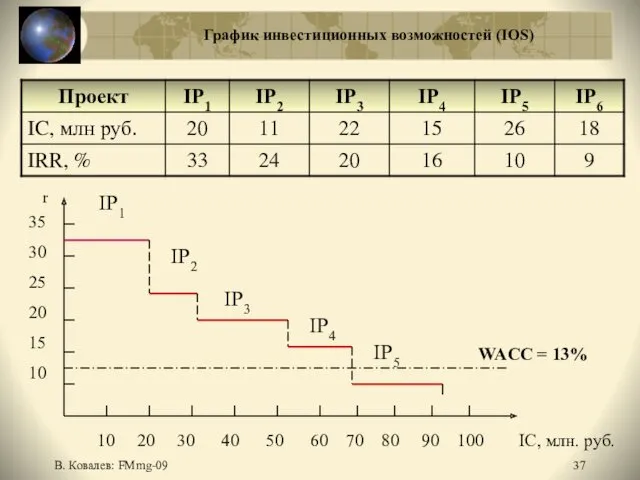

- 37. В. Ковалев: FMmg-09 График инвестиционных возможностей (IOS) IP1 IP2 IP3 IP4 IP5 35 30 25 20

- 38. В. Ковалев: FMmg-09 График предельной стоимости капитала (МСС) 35 30 25 20 15 10 10 20

- 39. В. Ковалев: FMmg-09 Формирование инвестиционной программы (IRR) - 2 При наложении графиков IOS и MCC их

- 41. Скачать презентацию

В. Ковалев: FMmg-09

Виды критериев

Критерии формализованные и неформализованные.

IP растянут во времени.

Критерии

В. Ковалев: FMmg-09

Виды критериев

Критерии формализованные и неформализованные.

IP растянут во времени.

Критерии

В. Ковалев: FMmg-09

NPV

Критерий NPV – чистая дисконтированная стоимость:

Отражает прогнозную

В. Ковалев: FMmg-09

NPV

Критерий NPV – чистая дисконтированная стоимость:

Отражает прогнозную

В. Ковалев: FMmg-09

NPV –2

Если:

NPV > 0, проект принимается

В. Ковалев: FMmg-09

NPV –2

Если:

NPV > 0, проект принимается

В. Ковалев: FMmg-09

NPV –3

В качестве r берется WACC ⇒ NPV

В. Ковалев: FMmg-09

NPV –3

В качестве r берется WACC ⇒ NPV

В. Ковалев: FMmg-09

NPV –4

NPV наиболее рекомендуем теоретиками. Наращивание благосостояния собственников.

Желаемая тенденция:

В. Ковалев: FMmg-09

NPV –4

NPV наиболее рекомендуем теоретиками. Наращивание благосостояния собственников.

Желаемая тенденция:

В. Ковалев: FMmg-09

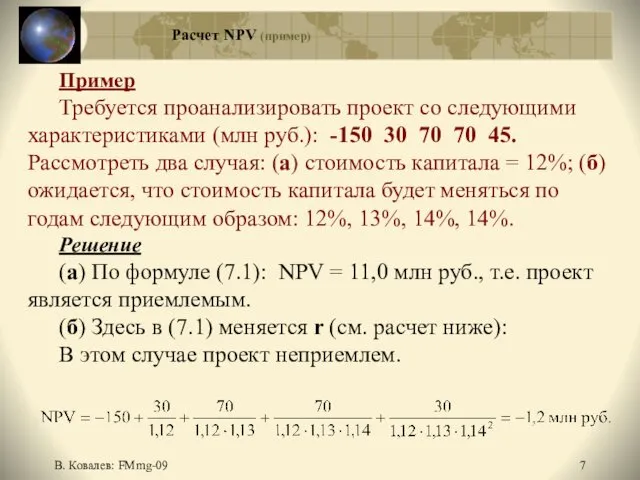

Расчет NPV (пример)

Пример

Требуется проанализировать проект со следующими характеристиками (млн

В. Ковалев: FMmg-09

Расчет NPV (пример)

Пример

Требуется проанализировать проект со следующими характеристиками (млн

В. Ковалев: FMmg-09

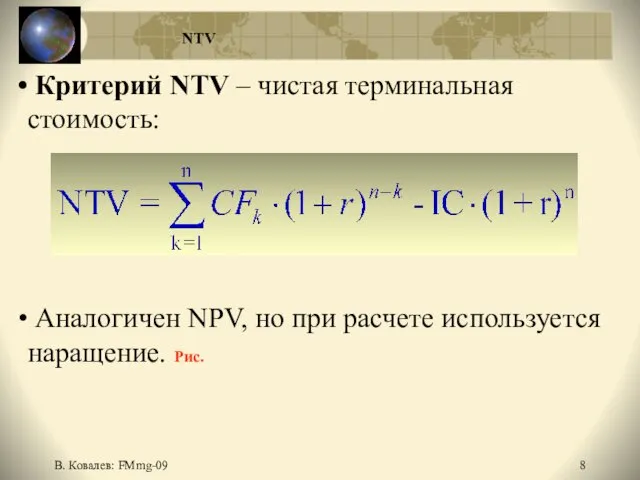

NTV

Критерий NTV – чистая терминальная стоимость:

Аналогичен NPV, но

В. Ковалев: FMmg-09

NTV

Критерий NTV – чистая терминальная стоимость:

Аналогичен NPV, но

В. Ковалев: FMmg-09

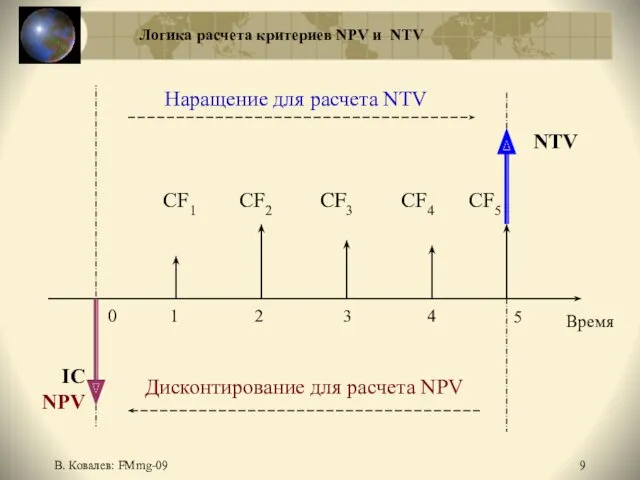

Логика расчета критериев NPV и NTV

CF1 CF2 CF3 CF4

В. Ковалев: FMmg-09

Логика расчета критериев NPV и NTV

CF1 CF2 CF3 CF4

В. Ковалев: FMmg-09

NTV - 2

Проект принимается, если NTV > 0.

В. Ковалев: FMmg-09

NTV - 2

Проект принимается, если NTV > 0.

В. Ковалев: FMmg-09

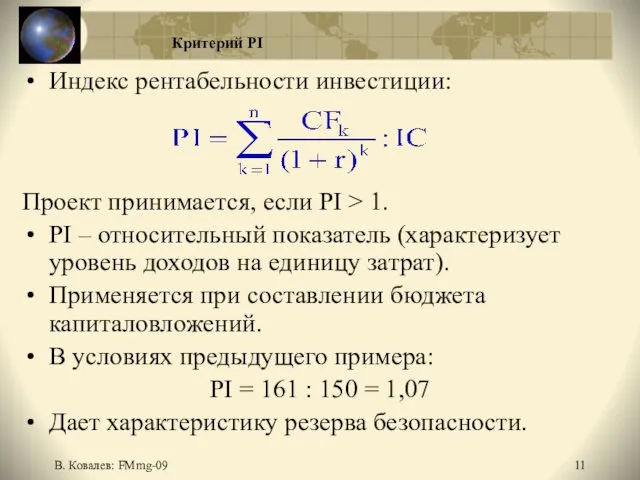

Критерий PI

Индекс рентабельности инвестиции:

Проект принимается, если PI >

В. Ковалев: FMmg-09

Критерий PI

Индекс рентабельности инвестиции:

Проект принимается, если PI >

В. Ковалев: FMmg-09

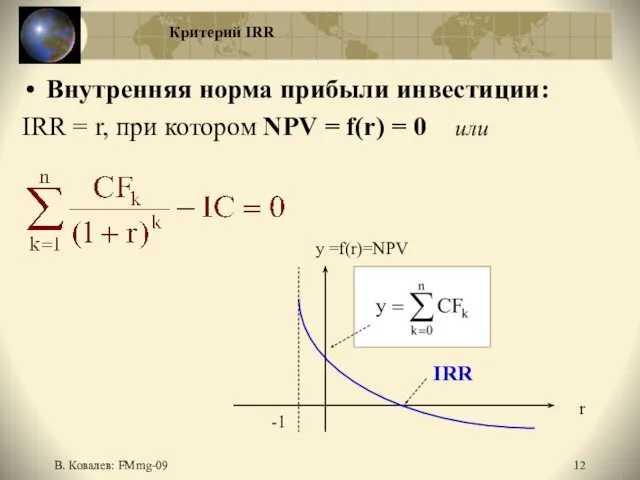

Критерий IRR

Внутренняя норма прибыли инвестиции:

IRR = r, при

В. Ковалев: FMmg-09

Критерий IRR

Внутренняя норма прибыли инвестиции:

IRR = r, при

В. Ковалев: FMmg-09

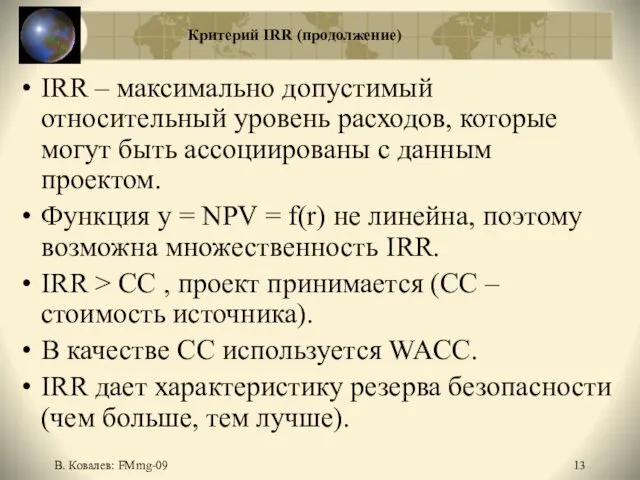

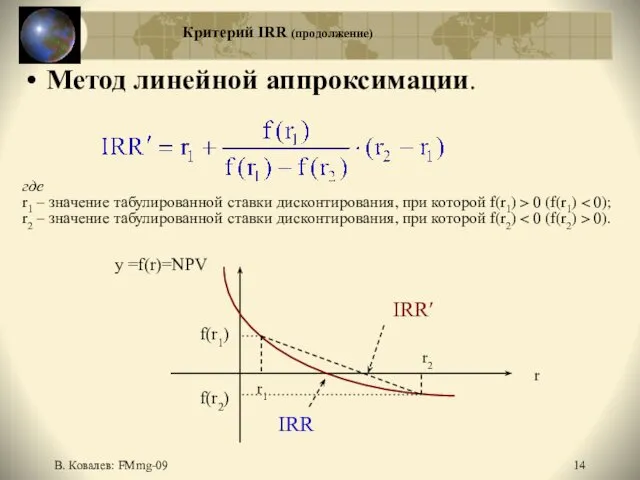

Критерий IRR (продолжение)

IRR – максимально допустимый относительный уровень расходов,

В. Ковалев: FMmg-09

Критерий IRR (продолжение)

IRR – максимально допустимый относительный уровень расходов,

В. Ковалев: FMmg-09

Критерий IRR (продолжение)

Метод линейной аппроксимации.

где

r1 – значение табулированной

В. Ковалев: FMmg-09

Критерий IRR (продолжение)

Метод линейной аппроксимации.

где

r1 – значение табулированной

В. Ковалев: FMmg-09

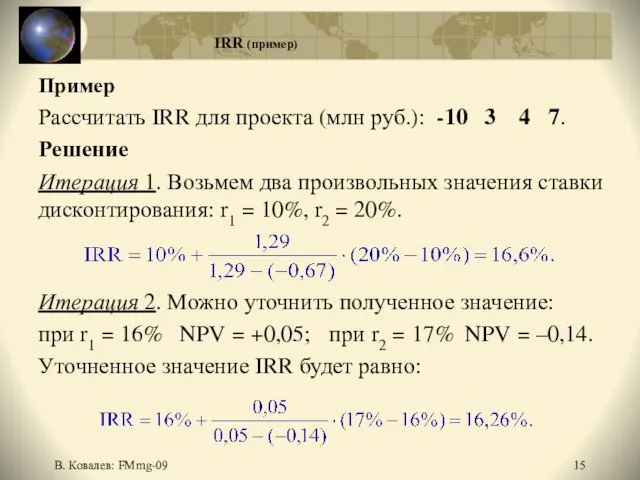

IRR (пример)

Пример

Рассчитать IRR для проекта (млн руб.): -10 3

В. Ковалев: FMmg-09

IRR (пример)

Пример

Рассчитать IRR для проекта (млн руб.): -10 3

В. Ковалев: FMmg-09

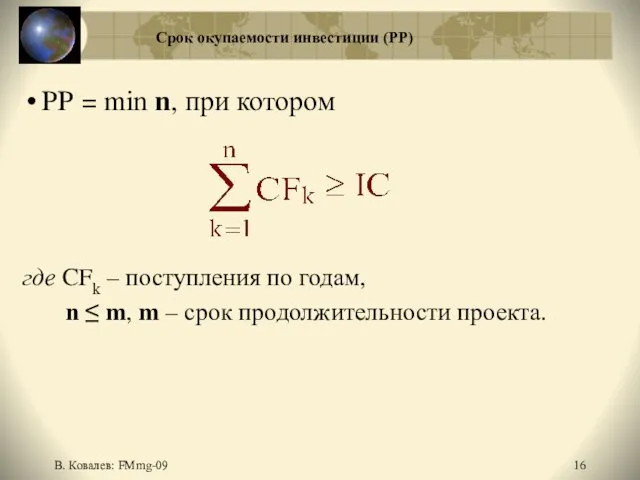

Срок окупаемости инвестиции (РР)

PP = min n, при котором

где

В. Ковалев: FMmg-09

Срок окупаемости инвестиции (РР)

PP = min n, при котором

где

В. Ковалев: FMmg-09

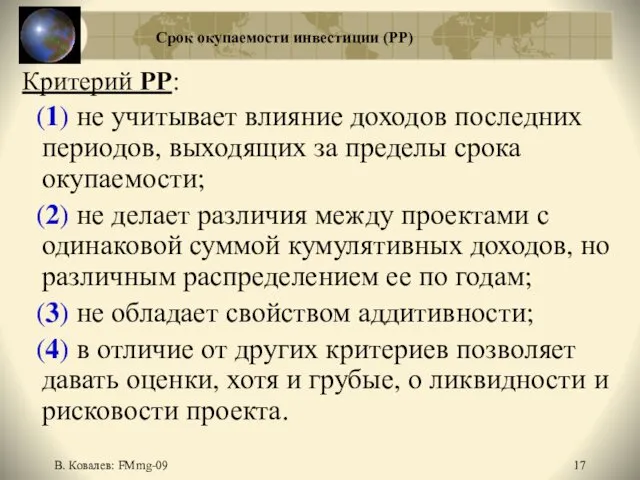

Срок окупаемости инвестиции (РР)

Критерий РР:

(1) не учитывает

В. Ковалев: FMmg-09

Срок окупаемости инвестиции (РР)

Критерий РР:

(1) не учитывает

В. Ковалев: FMmg-09

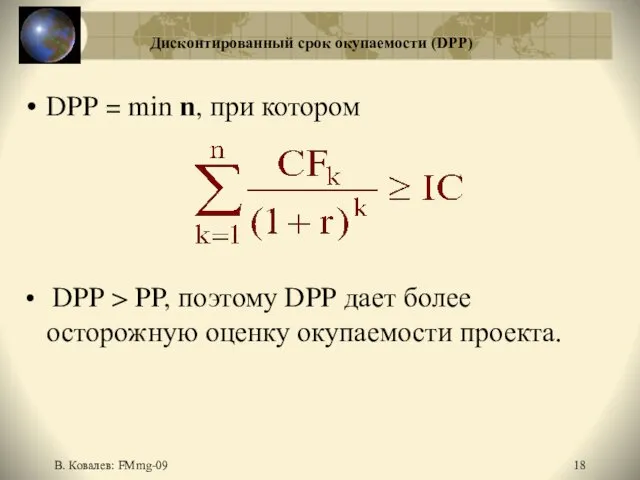

Дисконтированный срок окупаемости (DPP)

DPP = min n, при котором

DPP

В. Ковалев: FMmg-09

Дисконтированный срок окупаемости (DPP)

DPP = min n, при котором

DPP

В. Ковалев: FMmg-09

Критерии РР и DPP

В оценке инвестиционных проектов критерии PP

В. Ковалев: FMmg-09

Критерии РР и DPP

В оценке инвестиционных проектов критерии PP

В. Ковалев: FMmg-09

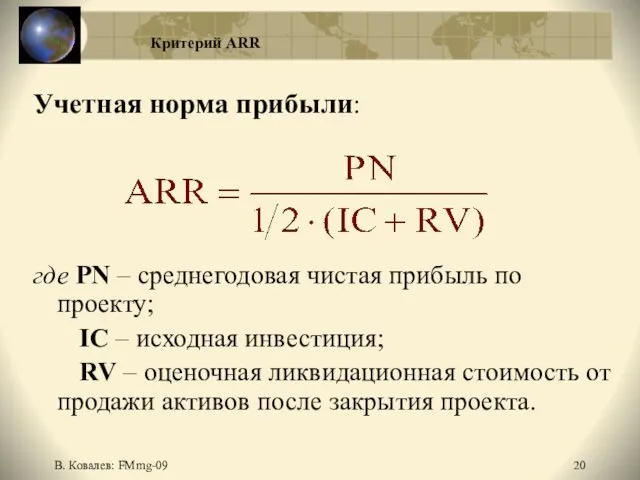

Критерий ARR

Учетная норма прибыли:

где PN – среднегодовая чистая прибыль

В. Ковалев: FMmg-09

Критерий ARR

Учетная норма прибыли:

где PN – среднегодовая чистая прибыль

В. Ковалев: FMmg-09

Сравнение критериев NPV и IRR

Все критерии противоречивы из-за двух

В. Ковалев: FMmg-09

Сравнение критериев NPV и IRR

Все критерии противоречивы из-за двух

В. Ковалев: FMmg-09

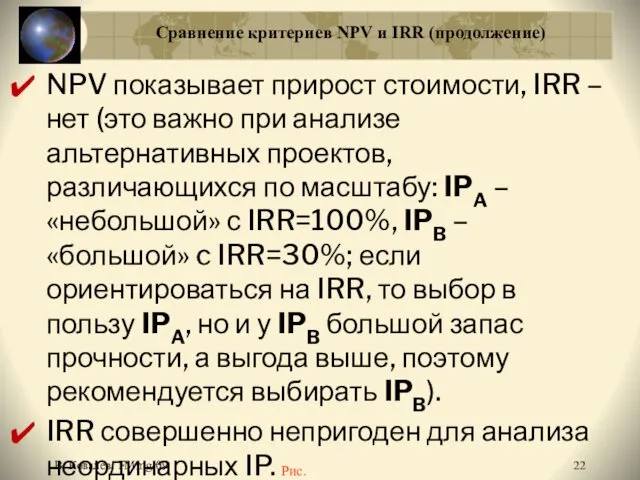

Сравнение критериев NPV и IRR (продолжение)

NPV показывает прирост стоимости,

В. Ковалев: FMmg-09

Сравнение критериев NPV и IRR (продолжение)

NPV показывает прирост стоимости,

В. Ковалев: FMmg-09

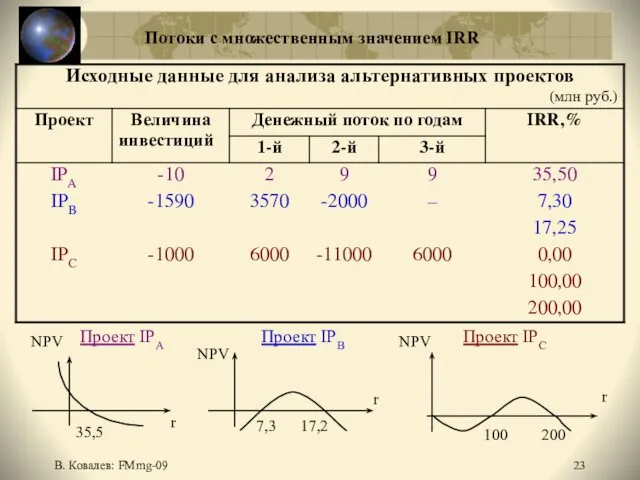

Потоки с множественным значением IRR

NPV

Проект IPA

Проект IPB

Проект IPC

NPV

r

r

NPV

35,5

7,3 17,2

100

200

r

В. Ковалев: FMmg-09

Потоки с множественным значением IRR

NPV

Проект IPA

Проект IPB

Проект IPC

NPV

r

r

NPV

35,5

7,3 17,2

100

200

r

В. Ковалев: FMmg-09

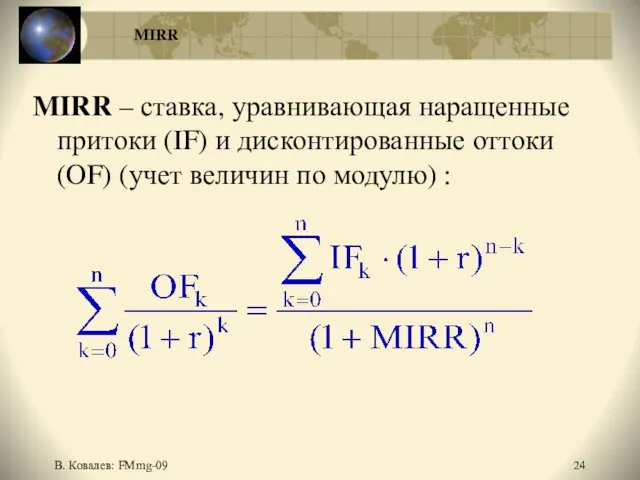

MIRR – ставка, уравнивающая наращенные притоки (IF) и дисконтированные

В. Ковалев: FMmg-09

MIRR – ставка, уравнивающая наращенные притоки (IF) и дисконтированные

В. Ковалев: FMmg-09

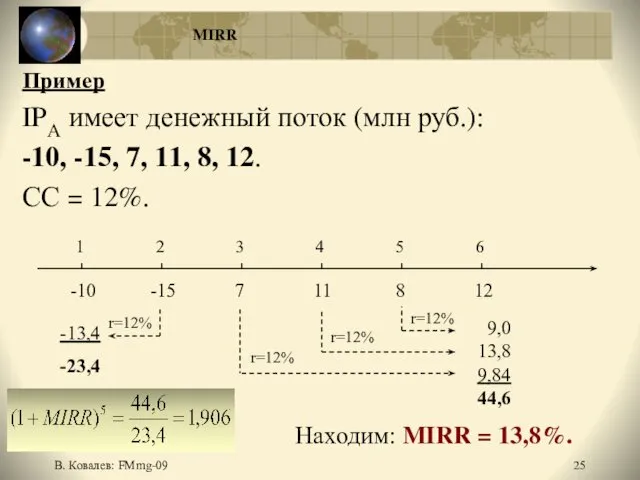

MIRR

Пример

IPA имеет денежный поток (млн руб.):

-10, -15, 7,

В. Ковалев: FMmg-09

MIRR

Пример

IPA имеет денежный поток (млн руб.):

-10, -15, 7,

В. Ковалев: FMmg-09

Точка Фишера

20

30

r

NPV

Проект IPA

Проект IPВ

Точка Фишера

9,8

В. Ковалев: FMmg-09

Точка Фишера

20

30

r

NPV

Проект IPA

Проект IPВ

Точка Фишера

9,8

В. Ковалев: FMmg-09

Проекты различной продолжительности

Имеем: IРА: -100 120; IРВ: -50

В. Ковалев: FMmg-09

Проекты различной продолжительности

Имеем: IРА: -100 120; IРВ: -50

В. Ковалев: FMmg-09

Метод цепного повтора в рамках общего срока действия проектов

В. Ковалев: FMmg-09

Метод цепного повтора в рамках общего срока действия проектов

В. Ковалев: FMmg-09

Пример

(а) Проект IРА: -100; 50; 70.

Проект IРВ:

В. Ковалев: FMmg-09

Пример

(а) Проект IРА: -100; 50; 70.

Проект IРВ:

В. Ковалев: FMmg-09

Схема метода цепного повтора

0 1 2 3 4

В. Ковалев: FMmg-09

Схема метода цепного повтора

0 1 2 3 4

В. Ковалев: FMmg-09

Метод бесконечного цепного повтора

Для рассмотренного примера:

вариант (а):

В. Ковалев: FMmg-09

Метод бесконечного цепного повтора

Для рассмотренного примера:

вариант (а):

В. Ковалев: FMmg-09

Оценка IP в условиях инфляции

ИНФЛЯЦИЯ

Корректировка в сторону увеличения:

В. Ковалев: FMmg-09

Оценка IP в условиях инфляции

ИНФЛЯЦИЯ

Корректировка в сторону увеличения:

В. Ковалев: FMmg-09

Оценка IP в условиях риска

Имитационная модель учета риска (расчет

В. Ковалев: FMmg-09

Оценка IP в условиях риска

Имитационная модель учета риска (расчет

В. Ковалев: FMmg-09

Формирование инвестиционной программы (NPV)

Оптимизации:

√ пространственная,

√

В. Ковалев: FMmg-09

Формирование инвестиционной программы (NPV)

Оптимизации:

√ пространственная,

√

В. Ковалев: FMmg-09

Формирование инвестиционной программы (NPV) – 2

Последовательность действий:

(1)

В. Ковалев: FMmg-09

Формирование инвестиционной программы (NPV) – 2

Последовательность действий:

(1)

В. Ковалев: FMmg-09

Формирование инвестиционной программы (IRR)

Подход 2: ориентация на критерий

В. Ковалев: FMmg-09

Формирование инвестиционной программы (IRR)

Подход 2: ориентация на критерий

В. Ковалев: FMmg-09

График инвестиционных возможностей (IOS)

IP1

IP2

IP3

IP4

IP5

35

30

25

20

15

10

WACC = 13%

10 20 30 40

В. Ковалев: FMmg-09

График инвестиционных возможностей (IOS)

IP1

IP2

IP3

IP4

IP5

35

30

25

20

15

10

WACC = 13%

10 20 30 40

В. Ковалев: FMmg-09

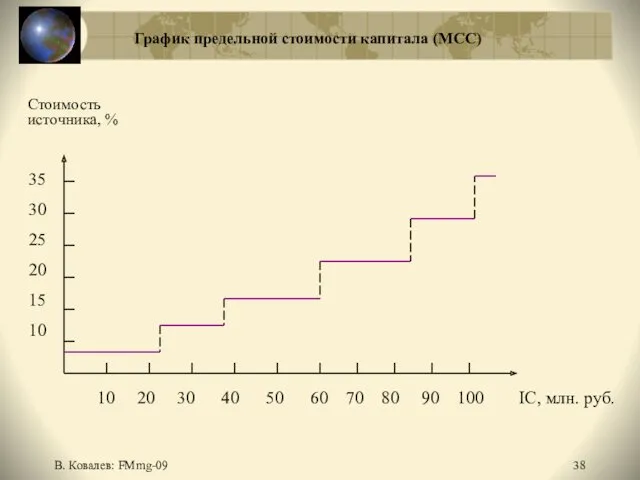

График предельной стоимости капитала (МСС)

35

30

25

20

15

10

10 20 30 40 50

В. Ковалев: FMmg-09

График предельной стоимости капитала (МСС)

35

30

25

20

15

10

10 20 30 40 50

В. Ковалев: FMmg-09

Формирование инвестиционной программы (IRR) - 2

При наложении графиков IOS

В. Ковалев: FMmg-09

Формирование инвестиционной программы (IRR) - 2

При наложении графиков IOS

Семиотика поражения дыхательной системы у детей. Пропедевтика детских болезней

Семиотика поражения дыхательной системы у детей. Пропедевтика детских болезней Балалық шақтағы қан жасау органдарының анатомофизиологиялық ерекшелігі визуальды диагностикасы

Балалық шақтағы қан жасау органдарының анатомофизиологиялық ерекшелігі визуальды диагностикасы Как подготовиться к поступлению в 5 класс лицея. Математика

Как подготовиться к поступлению в 5 класс лицея. Математика Мышцы спины

Мышцы спины Размещение газодобывающей и газоперербатывающей промышленности

Размещение газодобывающей и газоперербатывающей промышленности Психологические особенности детей группы риска

Психологические особенности детей группы риска Болота

Болота Электрлік кабельдер

Электрлік кабельдер Маркетинг и общество

Маркетинг и общество Дикие животные Якутии

Дикие животные Якутии Причастные/деепричастные обороты (Задание 8)

Причастные/деепричастные обороты (Задание 8) Любимому мужу на день рождения. Фото

Любимому мужу на день рождения. Фото Теория фирмы

Теория фирмы Гадание на рунах

Гадание на рунах PR в интернете

PR в интернете Устройство судна

Устройство судна Просто о главном. ФГОС

Просто о главном. ФГОС Неврология. Анатомия и физиология нервной системы

Неврология. Анатомия и физиология нервной системы Компоненты интенсивной терапии

Компоненты интенсивной терапии мультик

мультик Карл Линней (1707-1778)

Карл Линней (1707-1778) III муниципальный фотокросс Золотой объектив! сентябрь 2019 г

III муниципальный фотокросс Золотой объектив! сентябрь 2019 г Сборник стихов Н.А. Некрасова

Сборник стихов Н.А. Некрасова Сущность и особенности административного надзора. Прокурорский надзор

Сущность и особенности административного надзора. Прокурорский надзор Administratīvais process

Administratīvais process История СНК кафедры

История СНК кафедры Тигровая акула

Тигровая акула План мероприятий Молодежного добровольческого центра

План мероприятий Молодежного добровольческого центра