- Финансы организаций. Оборотные средства. (Тема 3.3)

Содержание

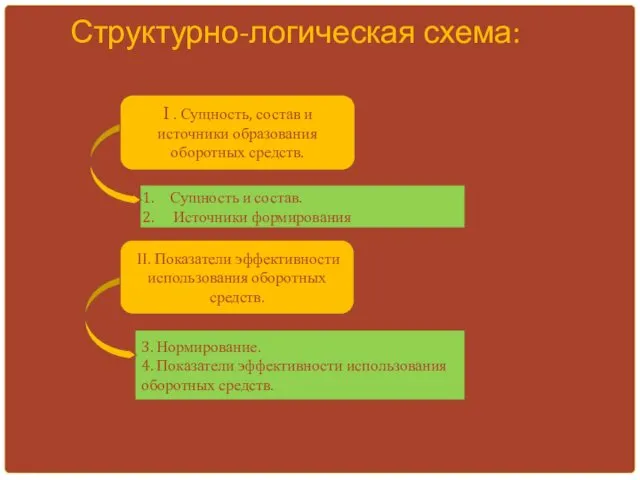

- 2. Структурно-логическая схема: Сущность и состав. Источники формирования 3. Нормирование. 4. Показатели эффективности использования оборотных средств. I

- 3. I вопрос. СУЩНОСТЬ, СОСТАВ И ИСТОЧНИКИ ОБРАЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Сущность, состав оборотных средств. Источники образования оборотных

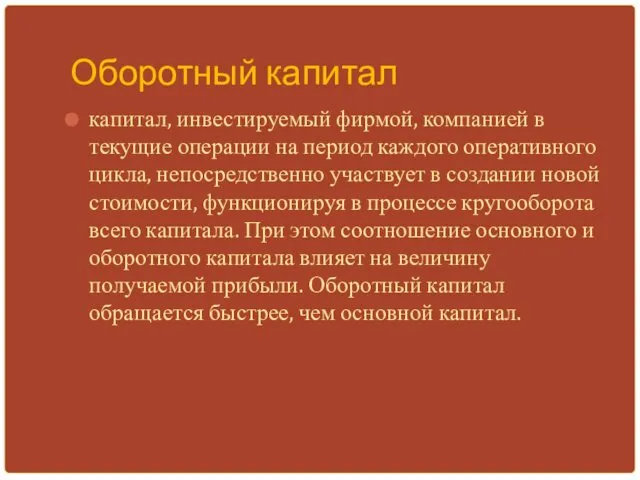

- 4. Оборотный капитал капитал, инвестируемый фирмой, компанией в текущие операции на период каждого оперативного цикла, непосредственно участвует

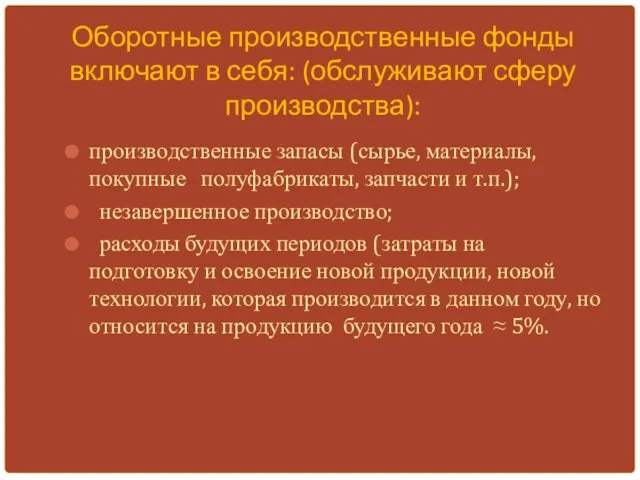

- 5. Оборотные производственные фонды включают в себя: (обслуживают сферу производства): производственные запасы (сырье, материалы, покупные полуфабрикаты, запчасти

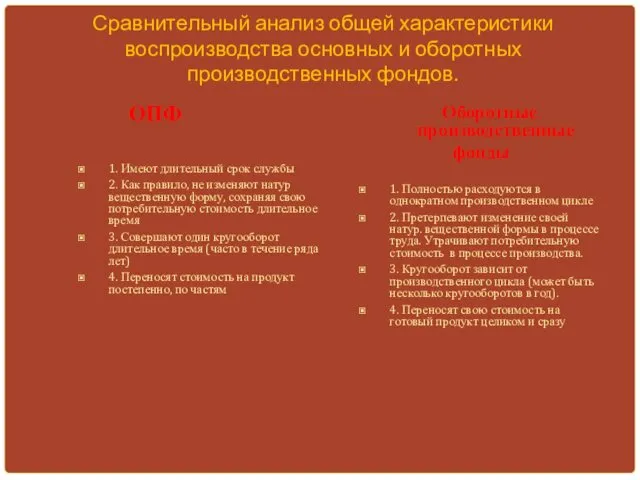

- 6. Сравнительный анализ общей характеристики воспроизводства основных и оборотных производственных фондов. ОПФ 1. Имеют длительный срок службы

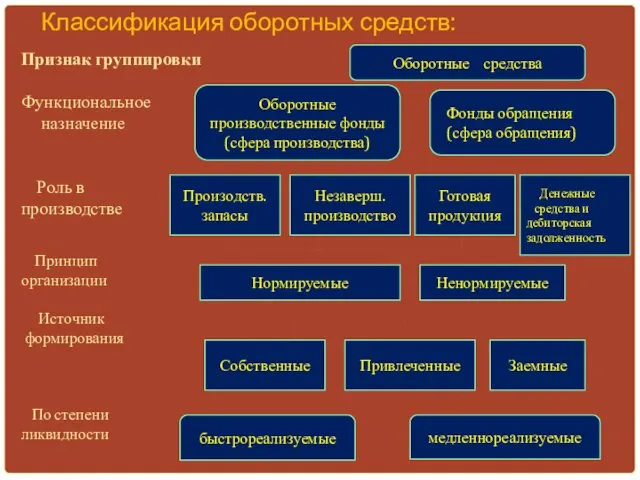

- 7. Классификация оборотных средств: Признак группировки Функциональное назначение Роль в производстве Принцип организации Источник формирования По степени

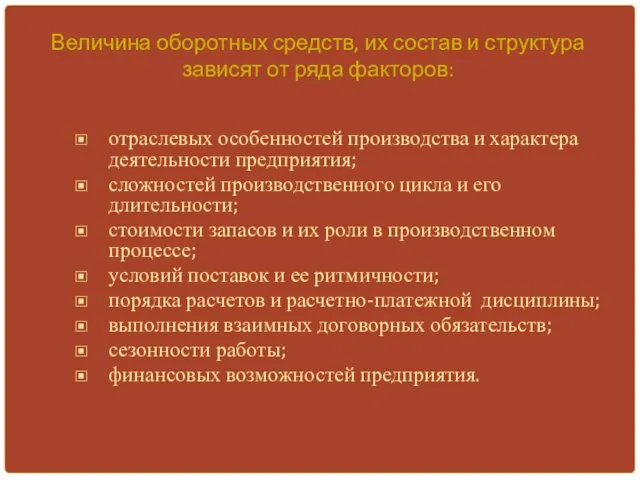

- 8. Величина оборотных средств, их состав и структура зависят от ряда факторов: отраслевых особенностей производства и характера

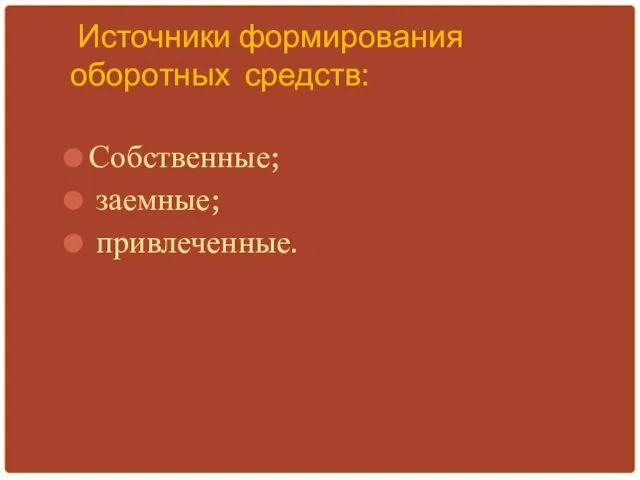

- 9. Источники формирования оборотных средств: Собственные; заемные; привлеченные.

- 10. В составе собственных средств выделяются: уставный капитал; прибыль; устойчивые пассивы; средства от акционирования и дополнительных выпусков

- 11. В составе заемных средств выделяются: кредиты банков и других финансово-кредитных институтов; коммерческий (товарный) кредит; облигационные займы.

- 12. В составе привлеченных средств выделяется: Кредиторская задолженность У организаций может возникнуть кредиторская задолженность поставщикам за поступившие

- 13. Вывод по I вопросу: оборотные средства играют важную роль в бесперебойности процесса для организации. Основными источниками

- 14. II вопрос: ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ 1. Нормирование 2. Показатели эффективности использования оборотных средств.

- 15. Норматив оборотных средств сумма оборотных средств, постоянно необходимая предприятию для обеспечения его производственно-хозяйственной деятельности.

- 16. 2. Коэффициентный метод. 3. Метод прямого счета. Методы нормирования оборотных средств: 1. Аналитический метод (опытно-статистический).

- 17. 3. Технологический запас 4. Текущий складской запас 5. Страховой запас 1. Транспортный запас 2. время на

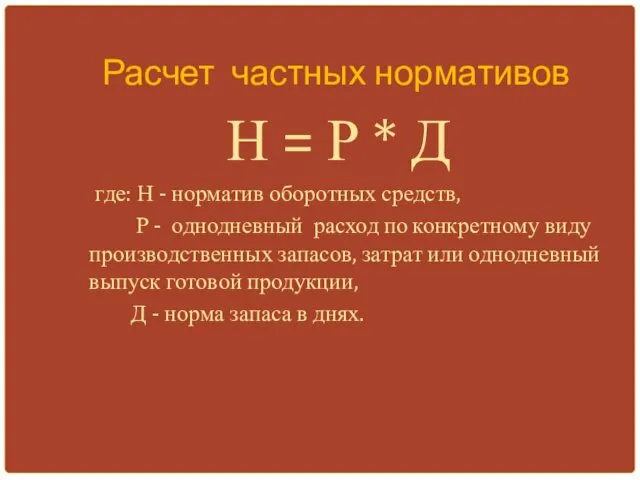

- 18. Расчет частных нормативов Н = Р * Д где: Н - норматив оборотных средств, Р -

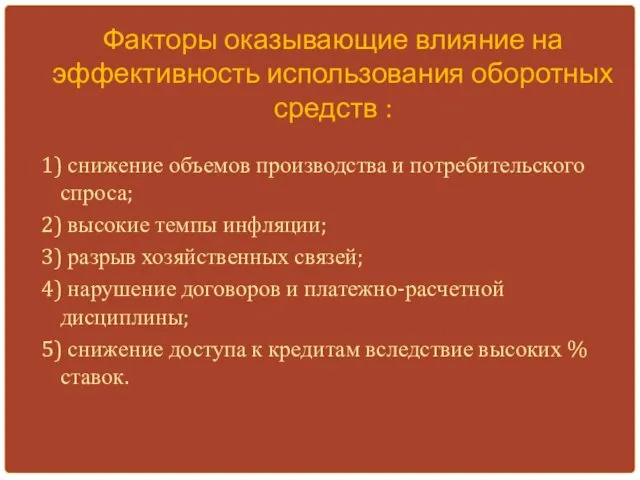

- 19. Факторы оказывающие влияние на эффективность использования оборотных средств : 1) снижение объемов производства и потребительского спроса;

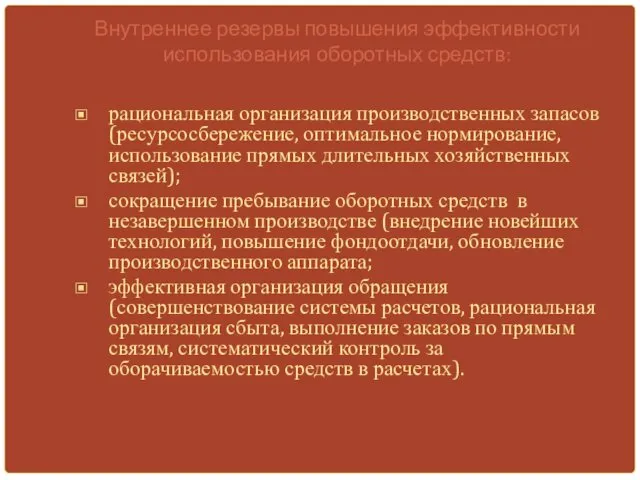

- 20. Внутреннее резервы повышения эффективности использования оборотных средств: рациональная организация производственных запасов (ресурсосбережение, оптимальное нормирование, использование прямых

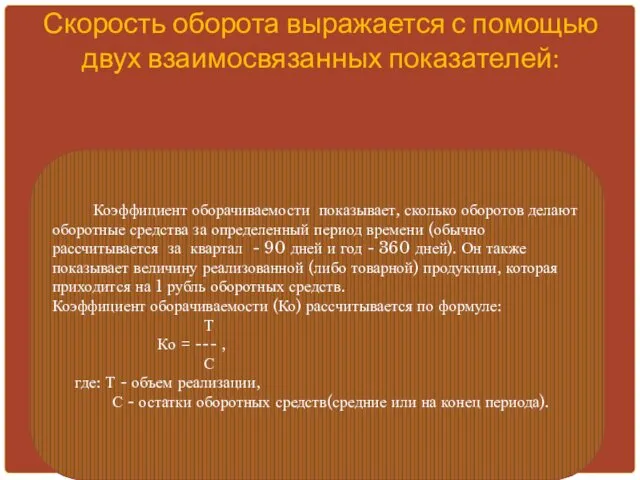

- 21. длительность одного полного кругооборота средств с момента приобретения производственных запасов до возвращения денег на расчетный счет.

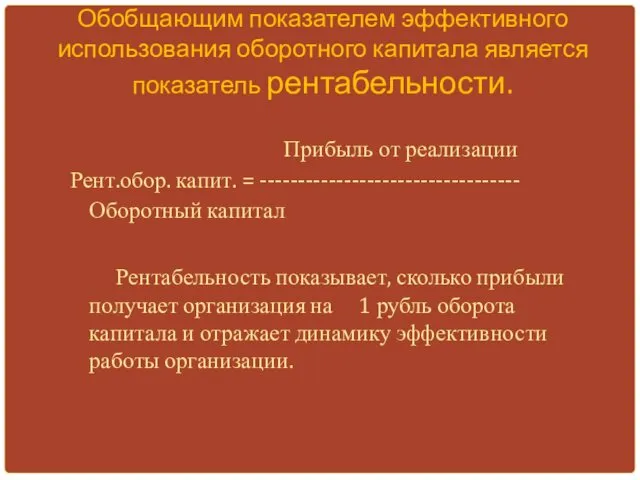

- 22. Обобщающим показателем эффективного использования оборотного капитала является показатель рентабельности. Прибыль от реализации Рент.обор. капит. = ----------------------------------

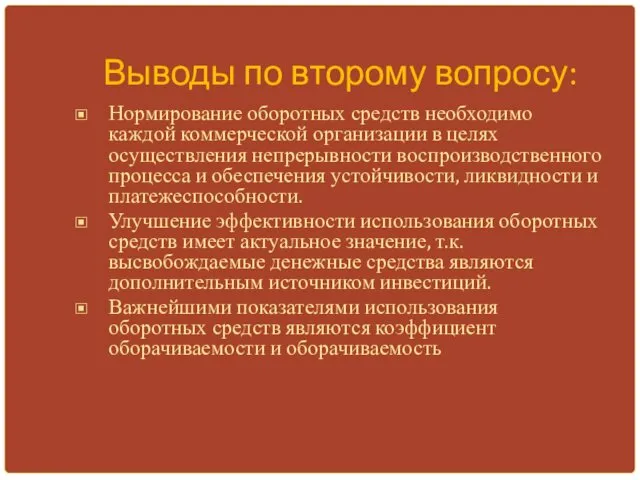

- 23. Выводы по второму вопросу: Нормирование оборотных средств необходимо каждой коммерческой организации в целях осуществления непрерывности воспроизводственного

- 25. Скачать презентацию

Структурно-логическая схема:

Сущность и состав.

Источники формирования

3. Нормирование.

4. Показатели эффективности использования

Структурно-логическая схема:

Сущность и состав.

Источники формирования

3. Нормирование.

4. Показатели эффективности использования

I вопрос. СУЩНОСТЬ, СОСТАВ И ИСТОЧНИКИ

ОБРАЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Сущность, состав оборотных

I вопрос. СУЩНОСТЬ, СОСТАВ И ИСТОЧНИКИ

ОБРАЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Сущность, состав оборотных

Оборотный капитал

капитал, инвестируемый фирмой, компанией в текущие операции на период

Оборотный капитал

капитал, инвестируемый фирмой, компанией в текущие операции на период

Оборотные производственные фонды включают в себя: (обслуживают сферу производства):

производственные запасы (сырье,

Оборотные производственные фонды включают в себя: (обслуживают сферу производства):

производственные запасы (сырье,

Сравнительный анализ общей характеристики воспроизводства основных и оборотных производственных фондов.

ОПФ

1.

Сравнительный анализ общей характеристики воспроизводства основных и оборотных производственных фондов.

ОПФ

1.

Классификация оборотных средств:

Признак группировки

Функциональное

назначение

Роль в

производстве

Принцип

организации

Источник

формирования

По

Классификация оборотных средств:

Признак группировки

Функциональное

назначение

Роль в

производстве

Принцип

организации

Источник

формирования

По

Величина оборотных средств, их состав и структура зависят от ряда факторов:

отраслевых

Величина оборотных средств, их состав и структура зависят от ряда факторов:

отраслевых

Источники формирования оборотных средств:

Собственные;

заемные;

привлеченные.

Источники формирования оборотных средств:

Собственные;

заемные;

привлеченные.

В составе собственных средств выделяются:

уставный капитал;

прибыль;

устойчивые пассивы;

средства

В составе собственных средств выделяются:

уставный капитал;

прибыль;

устойчивые пассивы;

средства

В составе заемных средств выделяются:

кредиты банков и других финансово-кредитных институтов;

коммерческий

В составе заемных средств выделяются:

кредиты банков и других финансово-кредитных институтов;

коммерческий

В составе привлеченных средств выделяется:

Кредиторская задолженность

У организаций может возникнуть кредиторская

В составе привлеченных средств выделяется:

Кредиторская задолженность

У организаций может возникнуть кредиторская

Вывод по I вопросу:

оборотные средства играют важную роль в бесперебойности

Вывод по I вопросу:

оборотные средства играют важную роль в бесперебойности

II вопрос: ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

1. Нормирование

2. Показатели

II вопрос: ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

1. Нормирование

2. Показатели

Норматив оборотных средств

сумма оборотных средств, постоянно необходимая предприятию для обеспечения его

Норматив оборотных средств

сумма оборотных средств, постоянно необходимая предприятию для обеспечения его

2. Коэффициентный метод.

3. Метод прямого счета.

Методы нормирования оборотных средств:

1. Аналитический метод

3. Метод прямого счета.

Методы нормирования оборотных средств:

1. Аналитический метод

3. Технологический запас

4. Текущий складской запас

5. Страховой

3. Технологический запас

4. Текущий складской запас

5. Страховой

Расчет частных нормативов

Н = Р * Д

где: Н -

Расчет частных нормативов

Н = Р * Д

где: Н -

Факторы оказывающие влияние на эффективность использования оборотных средств :

1) снижение

Факторы оказывающие влияние на эффективность использования оборотных средств :

1) снижение

Внутреннее резервы повышения эффективности использования оборотных средств:

рациональная организация производственных запасов (ресурсосбережение,

Внутреннее резервы повышения эффективности использования оборотных средств:

рациональная организация производственных запасов (ресурсосбережение,

длительность одного полного кругооборота средств с момента приобретения производственных запасов до

Обобщающим показателем эффективного использования оборотного капитала является показатель рентабельности.

Прибыль

Обобщающим показателем эффективного использования оборотного капитала является показатель рентабельности.

Прибыль

Выводы по второму вопросу:

Нормирование оборотных средств необходимо каждой коммерческой организации

Выводы по второму вопросу:

Нормирование оборотных средств необходимо каждой коммерческой организации

Расчет пневматической прессовой формовочной машины

Расчет пневматической прессовой формовочной машины АЛС и САУТ Автоматическая локомотивная сигнализация с автостопом

АЛС и САУТ Автоматическая локомотивная сигнализация с автостопом Тимуровское движение

Тимуровское движение Работа КМ 394 в III положении

Работа КМ 394 в III положении Показатели специализации Костромской области

Показатели специализации Костромской области Жарка мяса

Жарка мяса What is Customer Journey Framework (CJF)?

What is Customer Journey Framework (CJF)? Іріңді паротит. Мастит. Парапроктит, лимфангаит, лимфаденит,тромбофлебит

Іріңді паротит. Мастит. Парапроктит, лимфангаит, лимфаденит,тромбофлебит Новації вступної кампанії 2016

Новації вступної кампанії 2016 Новые виды оружия

Новые виды оружия Тропинками былинных героев. Задания

Тропинками былинных героев. Задания Презентация На зарядку становись! Диск

Презентация На зарядку становись! Диск Названия животных в Псалтири

Названия животных в Псалтири Подбор оборудования для центрального офиса

Подбор оборудования для центрального офиса Форсайт - сессия. Ресурсы системной оптимизации УдГУ

Форсайт - сессия. Ресурсы системной оптимизации УдГУ Методы и модели анализа и оценки инвестиционных проектов

Методы и модели анализа и оценки инвестиционных проектов Цели математического образования

Цели математического образования Презентация День рождения у Мишутки

Презентация День рождения у Мишутки Системы жизнеобеспечения. Системы водоснабжения. Инновационный центр Энергоэффективность, г. Иркутск

Системы жизнеобеспечения. Системы водоснабжения. Инновационный центр Энергоэффективность, г. Иркутск Барышня-крестьянка.Характеры героев (к аттестации)

Барышня-крестьянка.Характеры героев (к аттестации) Утренник Прощай, 2 класс!

Утренник Прощай, 2 класс! О состоянии наркоситуации на территории Мурманской области

О состоянии наркоситуации на территории Мурманской области Страдательный залог

Страдательный залог Спортивная подготовка туриста

Спортивная подготовка туриста Знакомство с Библией

Знакомство с Библией Анализ качества технологических процессов с помощью гистограмм

Анализ качества технологических процессов с помощью гистограмм Устройства электропривода для РЭУ и ТКС

Устройства электропривода для РЭУ и ТКС класс

класс