- Методы и модели анализа и оценки инвестиционных проектов

Содержание

- 3. Литература Бирман Г. Шмидт С. Капиталовложения: Экономический анализ инвестиционных проектов: Пер с англ. – М.: ЮНИТИ-ДАНА,

- 4. Тема 1 Основные принципы и подходы к оценке эффективности инвестиционных проектов

- 5. Основные понятия Инвестиционный проект (ИП) – обоснование экономической целесообраз-ности, объема и сроков осуществления капитальных вложений, в

- 6. Основные понятия Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на

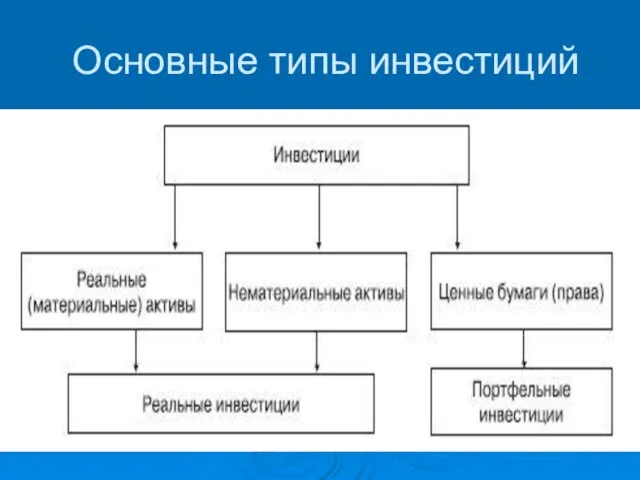

- 7. Основные типы инвестиций

- 8. Основные типы инвестиций Материальные (реальные) активы – производственные здания и сооружения, а также любые виды машин

- 9. Инвестиции в реальные активы - Инвестиции в повышение эффективности. Их целью является создание условий для снижения

- 10. Инвестиции в реальные активы Инвестиции в создание новых производственных мощностей. Задача – обеспечить создание совершенно новых

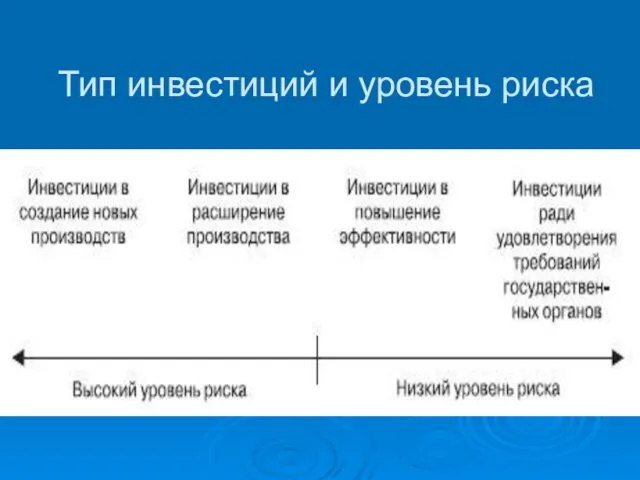

- 11. Тип инвестиций и уровень риска

- 12. Основные понятия Эффективность ИП — категория, отражающая соответствие проекта, порождающего данный ИП, целям и интересам его

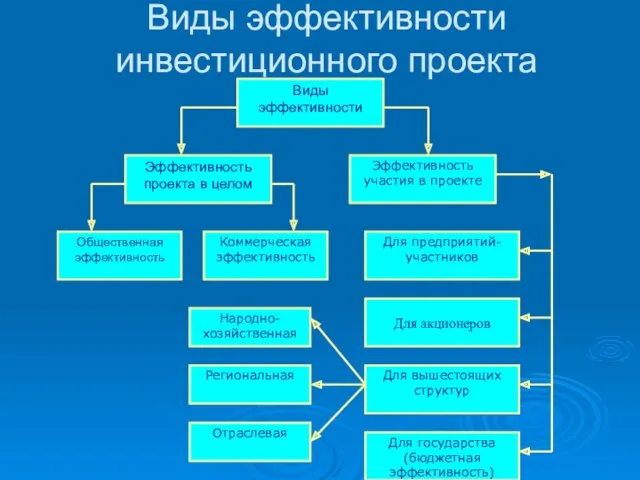

- 13. Виды эффективности инвестиционного проекта

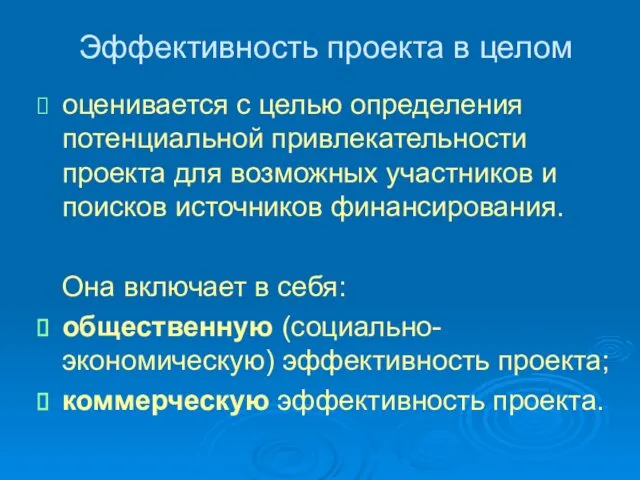

- 14. Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков

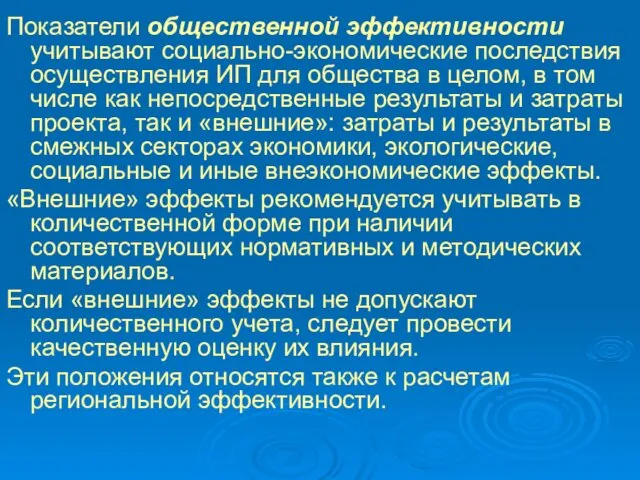

- 15. Показатели общественной эффективности учитывают социально-экономические последствия осуществления ИП для общества в целом, в том числе как

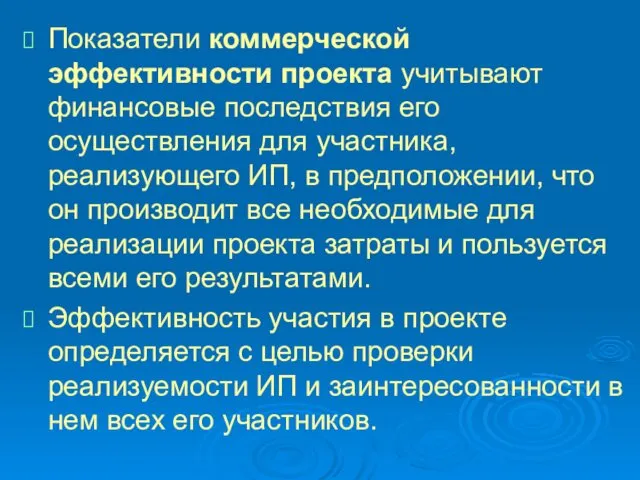

- 16. Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего ИП, в предположении, что

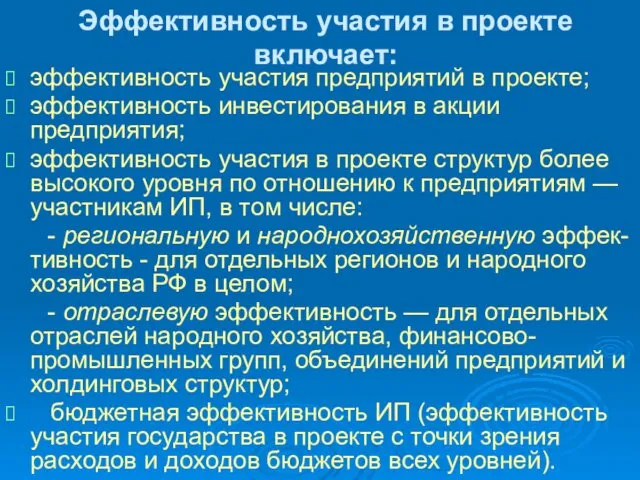

- 17. Эффективность участия в проекте включает: эффективность участия предприятий в проекте; эффективность инвестирования в акции предприятия; эффективность

- 18. Основные принципы оценки эффективности ИП рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) —

- 19. Основные принципы оценки эффективности ИП принцип положительности и максимума эффекта. Для того чтобы ИП, с точки

- 20. Основные принципы оценки эффективности И учет фактора времени. При оценке эффективности ИП должны учитываться следующие аспекты:

- 21. Основные принципы оценки эффективности ИП учет только предстоящих затрат и поступлений. Ранее созданные ресурсы, используемые в

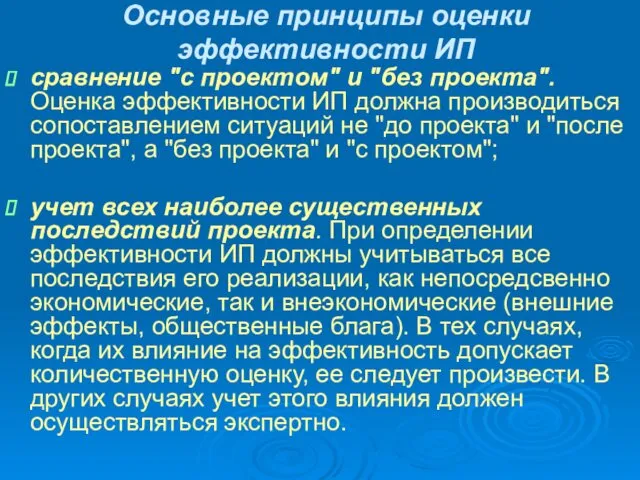

- 22. Основные принципы оценки эффективности ИП сравнение "с проектом" и "без проекта". Оценка эффективности ИП должна производиться

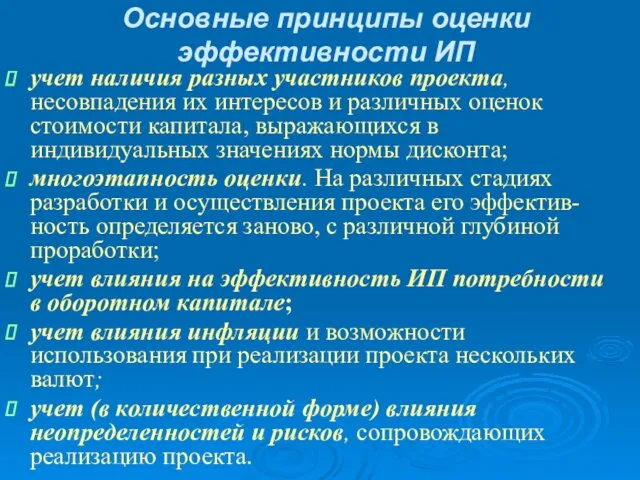

- 23. Основные принципы оценки эффективности ИП учет наличия разных участников проекта, несовпадения их интересов и различных оценок

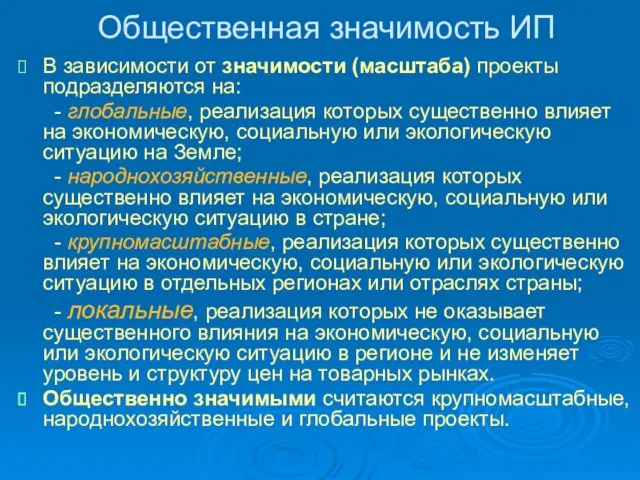

- 24. Общественная значимость ИП В зависимости от значимости (масштаба) проекты подразделяются на: - глобальные, реализация которых существенно

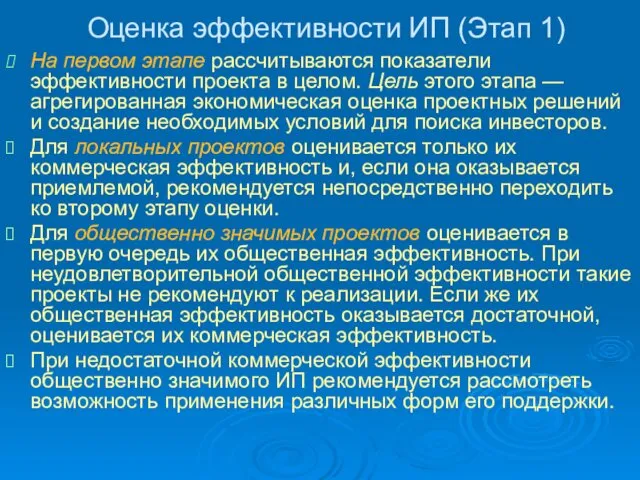

- 25. Оценка эффективности ИП (Этап 1) На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого

- 26. Оценка эффективности ИП (Этап 2) На втором этапе уточняется состав участников и определяется эффективность участия в

- 27. Расчетный период ИП Начало расчетного периода рекомендуется определять как дату начала вложения средств в проектно-изыскательские работы.

- 28. Расчетный период ИП Прекращение реализации проекта может быть следствием: - исчерпания ресурсов; - прекращения производства; -

- 29. Денежный поток ИП - это зависимость от времени денежных поступлений и платежей при реализации порождающего его

- 30. Составляющие суммарного денежного потока

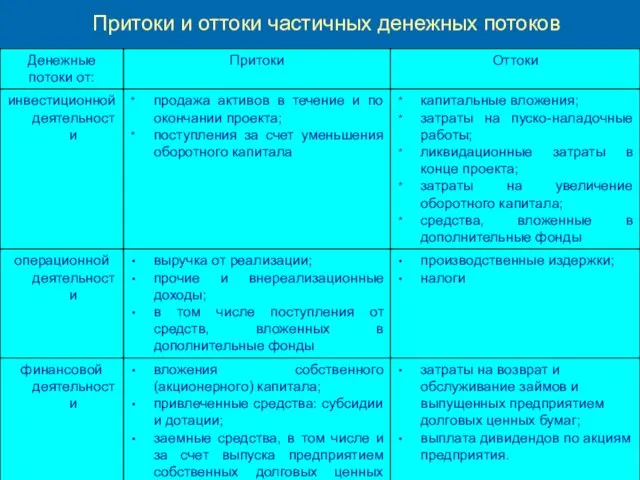

- 31. Притоки и оттоки частичных денежных потоков

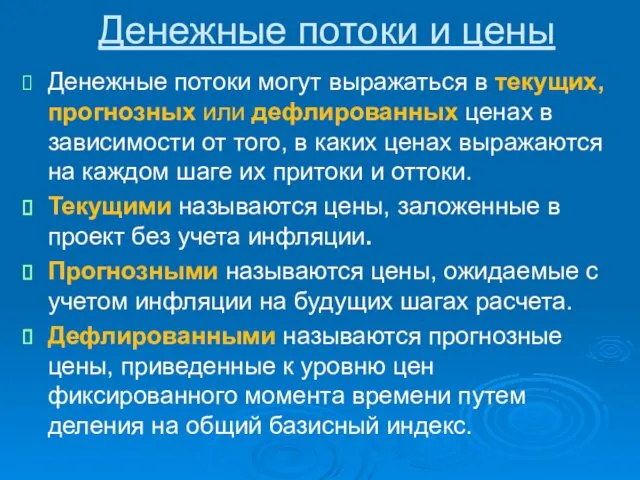

- 32. Денежные потоки и цены Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости

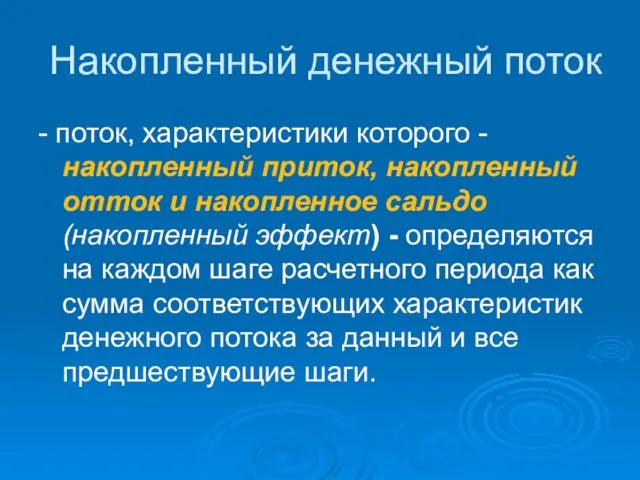

- 33. Накопленный денежный поток - поток, характеристики которого - накопленный приток, накопленный отток и накопленное сальдо (накопленный

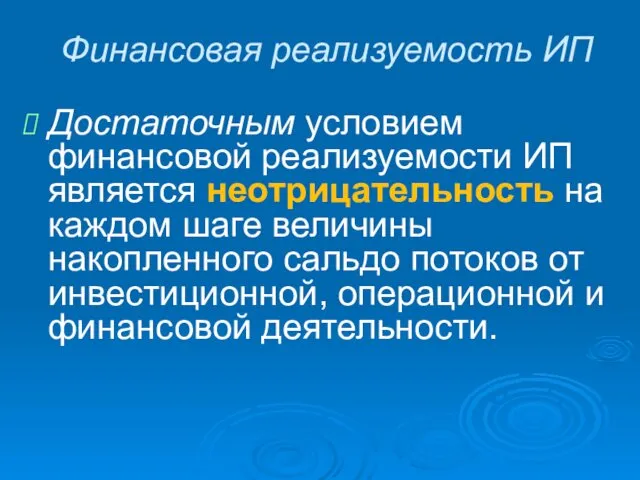

- 34. Финансовая реализуемость ИП Достаточным условием финансовой реализуемости ИП является неотрицательность на каждом шаге величины накопленного сальдо

- 36. Скачать презентацию

Литература

Бирман Г. Шмидт С. Капиталовложения: Экономический анализ инвестиционных проектов: Пер с

Литература

Бирман Г. Шмидт С. Капиталовложения: Экономический анализ инвестиционных проектов: Пер с

Тема 1

Основные принципы и подходы к оценке эффективности инвестиционных проектов

Тема 1

Основные принципы и подходы к оценке эффективности инвестиционных проектов

Основные понятия

Инвестиционный проект (ИП) – обоснование экономической целесообраз-ности, объема и сроков

Основные понятия

Инвестиционный проект (ИП) – обоснование экономической целесообраз-ности, объема и сроков

Основные понятия

Капитальные вложения – инвестиции в основной капитал (основные средства), в

Основные понятия

Капитальные вложения – инвестиции в основной капитал (основные средства), в

Основные типы инвестиций

Основные типы инвестиций

Основные типы инвестиций

Материальные (реальные) активы – производственные здания и сооружения, а

Основные типы инвестиций

Материальные (реальные) активы – производственные здания и сооружения, а

Инвестиции в реальные активы

- Инвестиции в повышение эффективности. Их целью является

Инвестиции в реальные активы

- Инвестиции в повышение эффективности. Их целью является

Инвестиции в реальные активы

Инвестиции в создание новых производственных мощностей. Задача –

Инвестиции в реальные активы

Инвестиции в создание новых производственных мощностей. Задача –

Тип инвестиций и уровень риска

Тип инвестиций и уровень риска

Основные понятия

Эффективность ИП — категория, отражающая соответствие проекта, порождающего данный ИП,

Основные понятия

Эффективность ИП — категория, отражающая соответствие проекта, порождающего данный ИП,

Виды эффективности инвестиционного проекта

Виды эффективности инвестиционного проекта

Эффективность проекта в целом

оценивается с целью определения потенциальной привлекательности проекта для

Эффективность проекта в целом

оценивается с целью определения потенциальной привлекательности проекта для

Показатели общественной эффективности учитывают социально-экономические последствия осуществления ИП для общества в

Показатели общественной эффективности учитывают социально-экономические последствия осуществления ИП для общества в

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника,

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника,

Эффективность участия в проекте включает:

эффективность участия предприятий в проекте;

эффективность инвестирования в

Эффективность участия в проекте включает:

эффективность участия предприятий в проекте;

эффективность инвестирования в

Основные принципы оценки эффективности ИП

рассмотрение проекта на протяжении всего его жизненного

Основные принципы оценки эффективности ИП

рассмотрение проекта на протяжении всего его жизненного

Основные принципы оценки эффективности ИП

принцип положительности и максимума эффекта. Для того

Основные принципы оценки эффективности ИП

принцип положительности и максимума эффекта. Для того

Основные принципы оценки эффективности И

учет фактора времени. При оценке эффективности ИП

Основные принципы оценки эффективности И

учет фактора времени. При оценке эффективности ИП

Основные принципы оценки эффективности ИП

учет только предстоящих затрат и поступлений.

Ранее

Основные принципы оценки эффективности ИП

учет только предстоящих затрат и поступлений.

Ранее

Основные принципы оценки эффективности ИП

сравнение "с проектом" и "без проекта". Оценка

Основные принципы оценки эффективности ИП

сравнение "с проектом" и "без проекта". Оценка

Основные принципы оценки эффективности ИП

учет наличия разных участников проекта, несовпадения их

Основные принципы оценки эффективности ИП

учет наличия разных участников проекта, несовпадения их

Общественная значимость ИП

В зависимости от значимости (масштаба) проекты подразделяются на:

-

Общественная значимость ИП

В зависимости от значимости (масштаба) проекты подразделяются на:

-

Оценка эффективности ИП (Этап 1)

На первом этапе рассчитываются показатели эффективности проекта

Оценка эффективности ИП (Этап 1)

На первом этапе рассчитываются показатели эффективности проекта

Оценка эффективности ИП (Этап 2)

На втором этапе уточняется состав участников и

Оценка эффективности ИП (Этап 2)

На втором этапе уточняется состав участников и

Расчетный период ИП

Начало расчетного периода рекомендуется определять как дату начала вложения

Расчетный период ИП

Начало расчетного периода рекомендуется определять как дату начала вложения

Расчетный период ИП

Прекращение реализации проекта может быть следствием:

- исчерпания ресурсов;

Расчетный период ИП

Прекращение реализации проекта может быть следствием:

- исчерпания ресурсов;

Денежный поток ИП

- это зависимость от времени денежных поступлений и платежей

Денежный поток ИП

- это зависимость от времени денежных поступлений и платежей

Составляющие суммарного денежного потока

Составляющие суммарного денежного потока

Притоки и оттоки частичных денежных потоков

Притоки и оттоки частичных денежных потоков

Денежные потоки и цены

Денежные потоки могут выражаться в текущих, прогнозных или

Денежные потоки и цены

Денежные потоки могут выражаться в текущих, прогнозных или

Накопленный денежный поток

- поток, характеристики которого - накопленный приток, накопленный отток

Накопленный денежный поток

- поток, характеристики которого - накопленный приток, накопленный отток

Финансовая реализуемость ИП

Достаточным условием финансовой реализуемости ИП является неотрицательность на каждом

Финансовая реализуемость ИП

Достаточным условием финансовой реализуемости ИП является неотрицательность на каждом

Качество медицинских товаров и его свойства

Качество медицинских товаров и его свойства Теорема Остроградского-Гаусса

Теорема Остроградского-Гаусса digitaldev

digitaldev Презентация по теме Реки 6 класс

Презентация по теме Реки 6 класс Лавринова В.В. %22Я и моя команда%22

Лавринова В.В. %22Я и моя команда%22 Культурна парадигма вивчення художньо-літературного тексту

Культурна парадигма вивчення художньо-літературного тексту Понятие о периодонтальном комплексе и систем корневых каналов зубов. Современная эндодонтическая помощь

Понятие о периодонтальном комплексе и систем корневых каналов зубов. Современная эндодонтическая помощь В память о Пушкине

В память о Пушкине Строение мышц. Биология, 8 класс

Строение мышц. Биология, 8 класс Презентация к классному часу на тему М.В.Ломоносов

Презентация к классному часу на тему М.В.Ломоносов Введение в менеджмент

Введение в менеджмент Oil and gas industry segments. Part 1

Oil and gas industry segments. Part 1 Поздравление с новогодними праздниками

Поздравление с новогодними праздниками Railway transport is a complex diversified economy

Railway transport is a complex diversified economy Педагогика и психология высшей школы

Педагогика и психология высшей школы Факторы, влияющие на платежный баланс

Факторы, влияющие на платежный баланс Презентация к уроку химии по теме: Соединения алюминия

Презентация к уроку химии по теме: Соединения алюминия Зрительные диктанты. Набор 8

Зрительные диктанты. Набор 8 Презентация Тюганова Владислава,ученика 4 В класса Как я провёл лето.

Презентация Тюганова Владислава,ученика 4 В класса Как я провёл лето. Здоровый ребенок в здоровой семье Диск

Здоровый ребенок в здоровой семье Диск Пороки развития гонад. Дисгенезия гонад

Пороки развития гонад. Дисгенезия гонад Лекция_презентация_Материальные ресурсы_Основные средства

Лекция_презентация_Материальные ресурсы_Основные средства Презентация к внеклассному мероприятию Подарок для ЭКСПО 2 часть

Презентация к внеклассному мероприятию Подарок для ЭКСПО 2 часть Презентация Мухин М.А. Microsoft PowerPoint

Презентация Мухин М.А. Microsoft PowerPoint Внутренняя изоляция высоковольтного электроэнергетического оборудования. (Лекция 8)

Внутренняя изоляция высоковольтного электроэнергетического оборудования. (Лекция 8) Network Security. Essentials. Chapter 2

Network Security. Essentials. Chapter 2 Сравнение старого УК и нового УК КР

Сравнение старого УК и нового УК КР (1)

(1)