- Финансы сельского хозяйства

Содержание

- 2. Содержание: Организация финансов сельского хозяйства; Прибыль, основные и оборотные средства сельского хозяйства; Особенности крестьянского (фермерского) хозяйства;

- 3. 1. Организация финансов с/х

- 4. Хозяйственную деятельность сельскохозяйственных предприятий следует рассматривать как систему, в функционировании которой взаимодействуют: Ресурсы (земля, средства производства

- 5. Финансы сельскохозяйственных предприятий играют большую роль в развитии сельскохозяйственного производства. Они организуются на общих принципах, установленных

- 6. 1,1 Особенности финансов сельского хозяйства Все особенности финансов предприятий с/х можно объединить в следующие группы: Природно-климатические

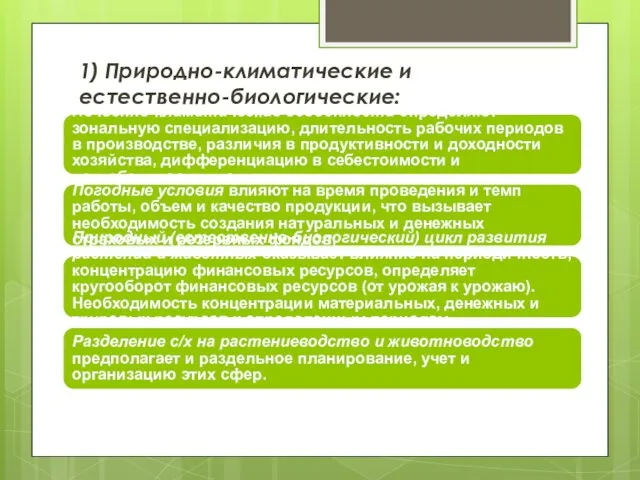

- 7. 1) Природно-климатические и естественно-биологические: Почвенно-климатические особенности определяют зональную специализацию, длительность рабочих периодов в производстве, различия в

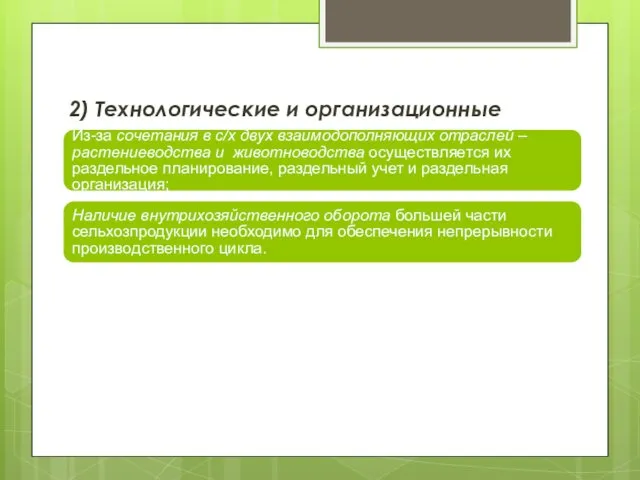

- 8. 2) Технологические и организационные Из-за сочетания в с/х двух взаимодополняющих отраслей – растениеводства и животноводства осуществляется

- 9. 3) Социально-экономические: По праву собственности в с/х функционируют государственные, частные и кооперативные предприятия двух относительно однородных

- 10. Существенной спецификой с/х является его самовоспроизводство. Значительная часть произведенной продукции не реализуется на сторону, а остается

- 11. В составе основных производственных фондов значительное место занимает продуктивный и рабочий скот. Эта часть фондов воспроизводится

- 12. Под продуктивным скотом следует понимать сельскохозяйственных животных, которые разводятся в хозяйстве для получения продуктов животноводства: мяса,

- 13. По рабочим скотом следует понимать скот, используемый как рабочая сила: лошади, волы, верблюды и другие животные,

- 14. Естественные процессы, которые сопровождают с/х, имеют достаточную протяженность во времени. Следовательно, кругооборот средств оказывается весьма продолжительным.

- 15. 1,2 Себестоимость продукции с/х Планирование, учет и калькулирование издержек в с/х осуществляется с учетом того, что

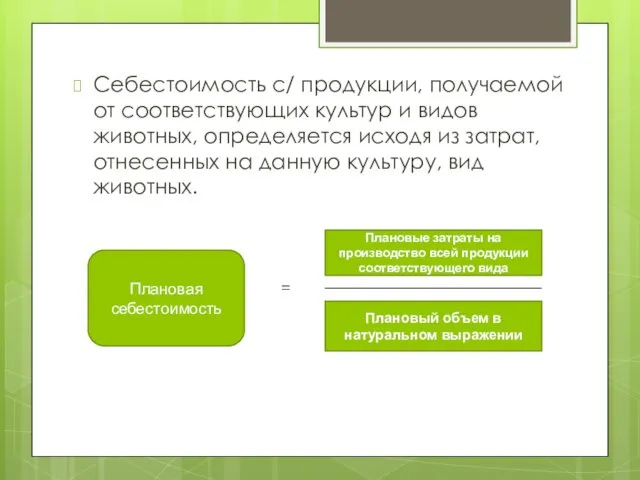

- 16. Плановую себестоимость получают на основе специальных технологических карт по отдельным культурам и видам скота. При этом

- 17. При планировании себестоимости рассчитывают следующие показатели: Себестоимость всей продукции Себестоимость единицы продукции Затраты на 1 рубль

- 18. Себестоимость с/ продукции, получаемой от соответствующих культур и видов животных, определяется исходя из затрат, отнесенных на

- 19. 1,3 Затраты предприятий с/х Отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ,

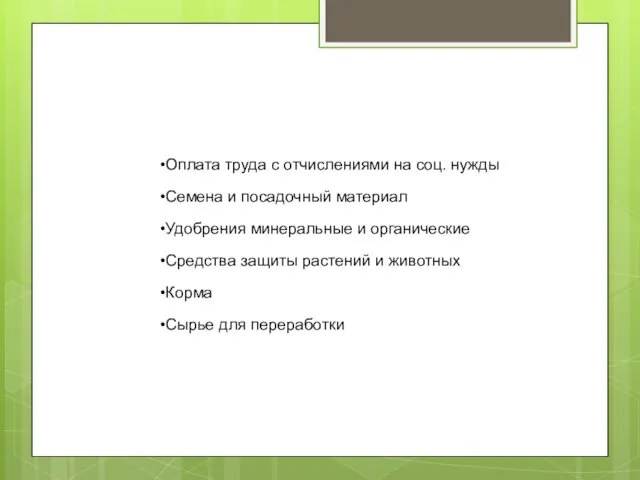

- 20. Оплата труда с отчислениями на соц. нужды Семена и посадочный материал Удобрения минеральные и органические Средства

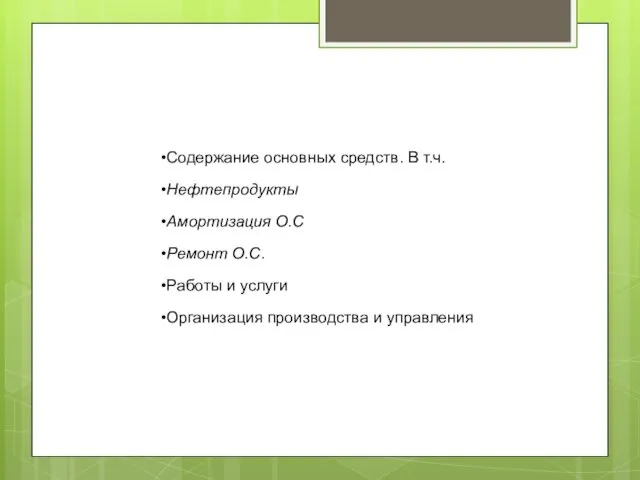

- 21. Содержание основных средств. В т.ч. Нефтепродукты Амортизация О.С Ремонт О.С. Работы и услуги Организация производства и

- 22. Платежи по кредитам Потери от падежа животных Прочие затраты Совокупность затрат на производство и реализацию продукции

- 23. 2 Прибыль, основные и оборотные средства сельского хозяйства

- 24. 2,1 Прибыль с/х Выручка от реализации представляет собой основной, главный источник для возмещения авансированных средств и

- 25. В колхозе распределяется не прибыль, а чистый и валовой доход. Для расчета валового дохода колхоза необходимо

- 26. Та часть валового дохода, которая остается в распоряжении колхоза после формирования фонда оплаты труда, социальных отчислений

- 27. В ныне действующем российском законодательстве (Федеральный закон № 193-ФЗ О сельскохозяйственной кооперации) термин «колхоз» используется в

- 28. 2,2 Основные средства наряду со средствами труда, являющимися продуктами предшествующей индустриальной деятельности, на сельхозпредприятиях функционируют также

- 29. В состав основных фондов сельского хозяйства входят следующие живые организмы: - продуктивный скот; - рабочий скот,

- 30. стоимость специфических основных средств (животных, многолетних насаждений) в процессе использования до определенного периода не только не

- 31. 2.3 Оборотные средства сельского хозяйства оборотные средства сельского хозяйства имеют свои особенности: Величина авансируемого оборотного капитала

- 32. Пшеница, одна из озимых культур Так в растениеводстве, процесс выращивания тех или иных культур не ограничивается

- 33. В животноводстве производственный цикл может быть еще более длительным. Например, получение продукции свиноводства занимает период от

- 34. В отдельные периоды процесс труда прекращается, а процесс производства продолжается под воздействием природных сил. К тому

- 35. Оборотные средства сельского хозяйства подразделяются на: - на производственные запасы (семена, посадочный материал, корма, нефтепродукты, твердое

- 36. 3. Особенности крестьянского (фермерского) хозяйства

- 37. Крестьянское (фермерское) хозяйство - самостоятельный хозяйствующий субъект с правами юридического лица, предоставленный отдельным гражданином, семьей или

- 38. Крестьянское хозяйство является равноправным звеном экономической системы наряду с государственными, коллективными, индивидуальными и другими предприятиями и

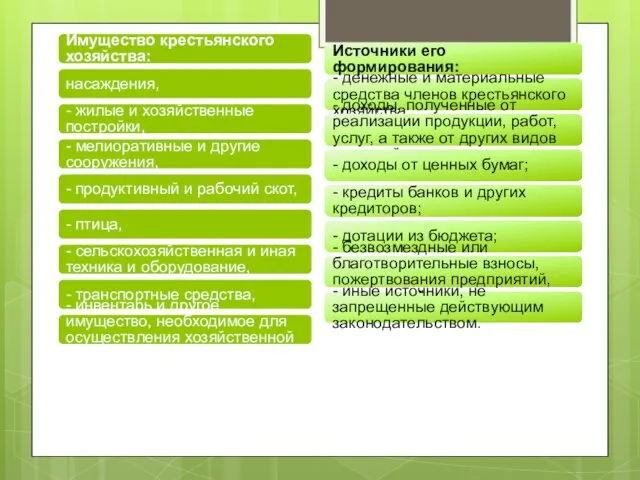

- 39. Имущество крестьянского хозяйства: насаждения, - жилые и хозяйственные постройки, - мелиоративные и другие сооружения, - продуктивный

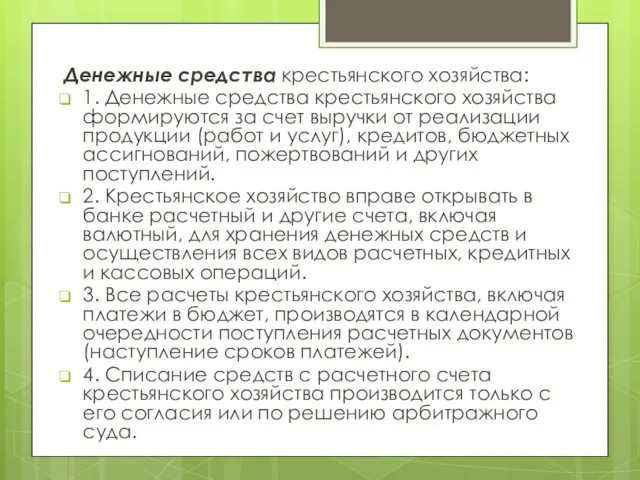

- 40. Денежные средства крестьянского хозяйства: 1. Денежные средства крестьянского хозяйства формируются за счет выручки от реализации продукции

- 41. 4. Укрепление финансового состояния сельского хозяйства.

- 42. В целях укрепления финансово-экономического состояния сельскохозяйственных предприятий необходимо принимать меры следующей направленности: - разрабатывать и совместно

- 43. - разрабатывать предложения по совершенствованию таможенно-тарифной политики с внесением необходимых изменений и дополнений в действующее законодательство;

- 45. Скачать презентацию

Содержание:

Организация финансов сельского хозяйства;

Прибыль, основные и оборотные средства сельского хозяйства;

Особенности крестьянского

Содержание:

Организация финансов сельского хозяйства;

Прибыль, основные и оборотные средства сельского хозяйства;

Особенности крестьянского

1. Организация финансов с/х

1. Организация финансов с/х

Хозяйственную деятельность сельскохозяйственных предприятий следует рассматривать как систему, в функционировании которой

Хозяйственную деятельность сельскохозяйственных предприятий следует рассматривать как систему, в функционировании которой

Финансы сельскохозяйственных предприятий играют большую роль в развитии сельскохозяйственного производства. Они

Финансы сельскохозяйственных предприятий играют большую роль в развитии сельскохозяйственного производства. Они

1,1 Особенности финансов сельского хозяйства

Все особенности финансов предприятий с/х можно объединить

1,1 Особенности финансов сельского хозяйства

Все особенности финансов предприятий с/х можно объединить

1) Природно-климатические и естественно-биологические:

Почвенно-климатические особенности определяют зональную специализацию, длительность рабочих периодов

1) Природно-климатические и естественно-биологические:

Почвенно-климатические особенности определяют зональную специализацию, длительность рабочих периодов

2) Технологические и организационные

Из-за сочетания в с/х двух взаимодополняющих отраслей –

2) Технологические и организационные

Из-за сочетания в с/х двух взаимодополняющих отраслей –

3) Социально-экономические:

По праву собственности в с/х функционируют государственные, частные и кооперативные

3) Социально-экономические:

По праву собственности в с/х функционируют государственные, частные и кооперативные

Существенной спецификой с/х является его самовоспроизводство. Значительная часть произведенной продукции не

Существенной спецификой с/х является его самовоспроизводство. Значительная часть произведенной продукции не

В составе основных производственных фондов значительное место занимает продуктивный и рабочий

В составе основных производственных фондов значительное место занимает продуктивный и рабочий

Под продуктивным скотом следует понимать сельскохозяйственных животных, которые разводятся в хозяйстве

Под продуктивным скотом следует понимать сельскохозяйственных животных, которые разводятся в хозяйстве

По рабочим скотом следует понимать скот, используемый как рабочая сила: лошади,

По рабочим скотом следует понимать скот, используемый как рабочая сила: лошади,

Естественные процессы, которые сопровождают с/х, имеют достаточную протяженность во времени. Следовательно,

Естественные процессы, которые сопровождают с/х, имеют достаточную протяженность во времени. Следовательно,

1,2 Себестоимость продукции с/х

Планирование, учет и калькулирование издержек в с/х осуществляется

1,2 Себестоимость продукции с/х

Планирование, учет и калькулирование издержек в с/х осуществляется

Плановую себестоимость получают на основе специальных технологических карт по отдельным культурам

Плановую себестоимость получают на основе специальных технологических карт по отдельным культурам

При планировании себестоимости рассчитывают следующие показатели:

Себестоимость всей продукции

Себестоимость единицы продукции

Затраты на

При планировании себестоимости рассчитывают следующие показатели:

Себестоимость всей продукции

Себестоимость единицы продукции

Затраты на

Себестоимость с/ продукции, получаемой от соответствующих культур и видов животных, определяется

Себестоимость с/ продукции, получаемой от соответствующих культур и видов животных, определяется

1,3 Затраты предприятий с/х

Отраслевыми методическими рекомендациями по вопросам планирования, учета и

1,3 Затраты предприятий с/х

Отраслевыми методическими рекомендациями по вопросам планирования, учета и

Оплата труда с отчислениями на соц. нужды

Семена и посадочный материал

Удобрения минеральные

Оплата труда с отчислениями на соц. нужды

Семена и посадочный материал

Удобрения минеральные

Содержание основных средств. В т.ч.

Нефтепродукты

Амортизация О.С

Ремонт О.С.

Работы и услуги

Организация производства и

Содержание основных средств. В т.ч.

Нефтепродукты

Амортизация О.С

Ремонт О.С.

Работы и услуги

Организация производства и

Платежи по кредитам

Потери от падежа животных

Прочие затраты

Совокупность затрат на производство и

Платежи по кредитам

Потери от падежа животных

Прочие затраты

Совокупность затрат на производство и

2 Прибыль, основные и оборотные средства сельского хозяйства

2 Прибыль, основные и оборотные средства сельского хозяйства

2,1 Прибыль с/х

Выручка от реализации представляет собой основной, главный источник для

2,1 Прибыль с/х

Выручка от реализации представляет собой основной, главный источник для

В колхозе распределяется не прибыль, а чистый и валовой доход.

Для расчета

В колхозе распределяется не прибыль, а чистый и валовой доход.

Для расчета

Та часть валового дохода, которая остается в распоряжении колхоза после формирования

Та часть валового дохода, которая остается в распоряжении колхоза после формирования

В ныне действующем российском законодательстве (Федеральный закон № 193-ФЗ О сельскохозяйственной

В ныне действующем российском законодательстве (Федеральный закон № 193-ФЗ О сельскохозяйственной

2,2 Основные средства

наряду со средствами труда, являющимися продуктами предшествующей индустриальной деятельности,

2,2 Основные средства

наряду со средствами труда, являющимися продуктами предшествующей индустриальной деятельности,

В состав основных фондов сельского хозяйства входят следующие живые организмы:

- продуктивный

В состав основных фондов сельского хозяйства входят следующие живые организмы:

- продуктивный

стоимость специфических основных средств (животных, многолетних насаждений) в процессе использования до

стоимость специфических основных средств (животных, многолетних насаждений) в процессе использования до

2.3 Оборотные средства сельского хозяйства

оборотные средства сельского хозяйства имеют свои особенности:

Величина

2.3 Оборотные средства сельского хозяйства

оборотные средства сельского хозяйства имеют свои особенности:

Величина

Пшеница, одна из озимых культур

Так в растениеводстве, процесс выращивания тех или

Пшеница, одна из озимых культур

Так в растениеводстве, процесс выращивания тех или

В животноводстве производственный цикл может быть еще более длительным. Например, получение

В животноводстве производственный цикл может быть еще более длительным. Например, получение

В отдельные периоды процесс труда прекращается, а процесс производства продолжается под

В отдельные периоды процесс труда прекращается, а процесс производства продолжается под

Оборотные средства сельского хозяйства подразделяются на:

- на производственные запасы (семена, посадочный

Оборотные средства сельского хозяйства подразделяются на:

- на производственные запасы (семена, посадочный

3. Особенности крестьянского (фермерского) хозяйства

3. Особенности крестьянского (фермерского) хозяйства

Крестьянское (фермерское) хозяйство - самостоятельный хозяйствующий субъект с правами юридического лица,

Крестьянское (фермерское) хозяйство - самостоятельный хозяйствующий субъект с правами юридического лица,

Крестьянское хозяйство является равноправным звеном экономической системы наряду с государственными, коллективными,

Крестьянское хозяйство является равноправным звеном экономической системы наряду с государственными, коллективными,

Имущество крестьянского хозяйства:

насаждения,

- жилые и хозяйственные постройки,

- мелиоративные и другие сооружения,

-

Имущество крестьянского хозяйства:

насаждения,

- жилые и хозяйственные постройки,

- мелиоративные и другие сооружения,

-

Денежные средства крестьянского хозяйства:

1. Денежные средства крестьянского хозяйства формируются за счет

Денежные средства крестьянского хозяйства:

1. Денежные средства крестьянского хозяйства формируются за счет

4. Укрепление финансового состояния сельского хозяйства.

4. Укрепление финансового состояния сельского хозяйства.

В целях укрепления финансово-экономического состояния сельскохозяйственных предприятий необходимо принимать меры следующей

В целях укрепления финансово-экономического состояния сельскохозяйственных предприятий необходимо принимать меры следующей

- разрабатывать предложения по совершенствованию таможенно-тарифной политики с внесением необходимых изменений

- разрабатывать предложения по совершенствованию таможенно-тарифной политики с внесением необходимых изменений

Организация хирургической стоматологической помощи населению

Организация хирургической стоматологической помощи населению Общие сведения о самолёте МиГ-29 и его силовой установке

Общие сведения о самолёте МиГ-29 и его силовой установке Неблагоприятные факторы, влияющие на численность животных

Неблагоприятные факторы, влияющие на численность животных Презентация Влияние толерантности и правовой культуры на нравственное воспитание дошкольников

Презентация Влияние толерантности и правовой культуры на нравственное воспитание дошкольников 20231010_prezentatsiya_k_uroku

20231010_prezentatsiya_k_uroku Дорожные знаки для пешеходов

Дорожные знаки для пешеходов Города на старых водных торговых путях

Города на старых водных торговых путях Главные праздники в различных религиях

Главные праздники в различных религиях Текстура деформации

Текстура деформации Синхронные машины. Лекция №10

Синхронные машины. Лекция №10 Сервисные комплексы

Сервисные комплексы Подборка и анализ поселков численностью 2000 человек

Подборка и анализ поселков численностью 2000 человек Семинар Талант и гениальность

Семинар Талант и гениальность Человек и Бог в православии

Человек и Бог в православии Урок логопеда для учащихся 3 класса по теме Звуки З и С

Урок логопеда для учащихся 3 класса по теме Звуки З и С Цель и задачи пропедевтики внутренних болезней. Лекция №1

Цель и задачи пропедевтики внутренних болезней. Лекция №1 Архитектурное проектирование общественных зданий. Лекция 6

Архитектурное проектирование общественных зданий. Лекция 6 Маркетинговые возможности спортивных сооружений

Маркетинговые возможности спортивных сооружений Масленица

Масленица Шаблоны презентаций - 14

Шаблоны презентаций - 14 Урок по географии Реки России

Урок по географии Реки России ЭЛОУ-АТ-6 (блок ЭЛОУ). Электродегидратор

ЭЛОУ-АТ-6 (блок ЭЛОУ). Электродегидратор Ознакомительный тест Углеводы. Моносахариды

Ознакомительный тест Углеводы. Моносахариды Общие положения о договоре

Общие положения о договоре Презентация к уроку технология 4 класс с творческими проектами детей. Тема Дизайн календаря

Презентация к уроку технология 4 класс с творческими проектами детей. Тема Дизайн календаря Основные нормы ПС

Основные нормы ПС Инженерный анализ методом конечных элементов. Работа со сборками. Задание контактов

Инженерный анализ методом конечных элементов. Работа со сборками. Задание контактов Природа человека. Цель и смысл жизни человека

Природа человека. Цель и смысл жизни человека