- Финансы страховых компаний

Содержание

- 2. Согласно законодательству РФ страхование представляет собой отношения по защите интересов физических и юридических лиц РФ, субъектов

- 3. Страховые организации - юридическими лица, осуществляющие страховую деятельность в соответствии с действующим законодательством

- 4. Источники финансовых ресурсов при создании страховой организации — уставный капитал; в процессе функционирования страховой организации -

- 5. Денежные доходы прибыль от страховой деятельности прибыль от инвестиционной деятельности прибыль по прочим внереализационным операциям страховой

- 6. Прибыль страховой организации Финансовый результат – разница доходов и расходов, связанных с осуществлением страховой деятельности

- 7. Доходы страховой комнаии страховые премии возмещение расходов по рискам, переданным в перестрахование поступления средств из страховых

- 8. Расходы страховой компании расходы, связанные с несением страховых обязательств (страховые выплаты, отчисления в резервы, передача части

- 9. Страховая премия – основной вид дохода плата за страховую услугу Рассчитывается на основе страхового тарифа

- 10. Страховой тариф представляет собой произведение частоты наступления страхового события на среднюю сумму убытка от одного события

- 11. Структура тарифа нетто-ставка, которая направляется на выплаты страхователям нагрузка, за счет которой осуществляется финансирование деятельности страховой

- 12. Доходы от инвестирования формируются за счет вложения их средств в активы, перечень которых регулируется нормативно-правовыми актами

- 13. В нормативном порядке устанавливается процентное соотношение страховых резервов и активов, принимаемых в их покрытие

- 14. Прочие доходы Прочие доходы страховых организаций включают внереализационные доходы, (от консультационных услуг, сдачи имущества в аренду,

- 15. Страховые резервы могут выступать как статья доходов или расходов в зависимости от изменения объемов обязательств страховой

- 16. Страховые резервы резервы премий (резерв незаработанной премии и резерв премий по страхованию жизни);резервы убытков (резерв заявленных,

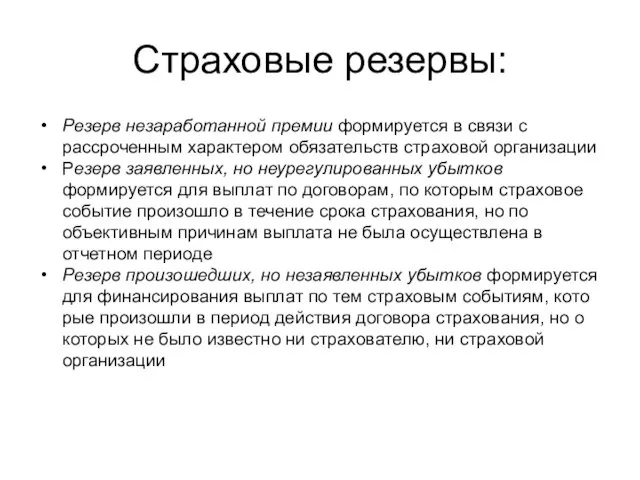

- 17. Страховые резервы: Резерв незаработанной премии формируется в связи с рассроченным характером обязательств страховой организации Резерв заявленных,

- 18. Накопления страховой организации Амортизация средства финансовых фондов, созданных за счет прибыли в предыдущие годы

- 19. Ден.поступления страховой организации формируются в порядке перераспределения финансовых ресурсов (от материнской компании, в рамках холдинга или

- 20. Направления использования финансовых ресурсов уплату налогов и других обязательных платежей в бюджет ную систему РФ; расчеты

- 22. Скачать презентацию

Согласно законодательству РФ

страхование представляет собой отношения по защите интересов физических и

Согласно законодательству РФ

страхование представляет собой отношения по защите интересов физических и

Страховые организации - юридическими лица, осуществляющие страховую деятельность в соответствии с

Страховые организации - юридическими лица, осуществляющие страховую деятельность в соответствии с

Источники финансовых ресурсов

при создании страховой организации — уставный капитал;

в процессе функционирования

Источники финансовых ресурсов

при создании страховой организации — уставный капитал;

в процессе функционирования

Денежные доходы

прибыль от страховой деятельности

прибыль от инвестиционной деятельности

прибыль по

Денежные доходы

прибыль от страховой деятельности

прибыль от инвестиционной деятельности

прибыль по

Прибыль страховой организации

Финансовый результат – разница доходов и расходов, связанных с

Прибыль страховой организации

Финансовый результат – разница доходов и расходов, связанных с

Доходы страховой комнаии

страховые премии

возмещение расходов по рискам, переданным в перестрахование

Доходы страховой комнаии

страховые премии

возмещение расходов по рискам, переданным в перестрахование

Расходы страховой компании

расходы, связанные с несением страховых обязательств (страховые выплаты, отчисления

Расходы страховой компании

расходы, связанные с несением страховых обязательств (страховые выплаты, отчисления

Страховая премия – основной вид дохода

плата за страховую услугу

Рассчитывается

Страховая премия – основной вид дохода

плата за страховую услугу

Рассчитывается

Страховой тариф

представляет собой произведение частоты наступления страхового события на среднюю сумму

Страховой тариф

представляет собой произведение частоты наступления страхового события на среднюю сумму

Структура тарифа

нетто-ставка, которая направляется на выплаты страхователям

нагрузка, за счет которой

Структура тарифа

нетто-ставка, которая направляется на выплаты страхователям

нагрузка, за счет которой

Доходы от инвестирования

формируются за счет вложения их средств в активы, перечень

Доходы от инвестирования

формируются за счет вложения их средств в активы, перечень

В нормативном порядке устанавливается процентное соотношение страховых резервов и активов, принимаемых

В нормативном порядке устанавливается процентное соотношение страховых резервов и активов, принимаемых

Прочие доходы

Прочие доходы страховых организаций включают внереализационные доходы, (от консультационных услуг,

Прочие доходы

Прочие доходы страховых организаций включают внереализационные доходы, (от консультационных услуг,

Страховые резервы

могут выступать как статья доходов или расходов в зависимости от

Страховые резервы

могут выступать как статья доходов или расходов в зависимости от

Страховые резервы

резервы премий (резерв незаработанной премии и резерв премий по страхованию

Страховые резервы

резервы премий (резерв незаработанной премии и резерв премий по страхованию

Страховые резервы:

Резерв незаработанной премии формируется в связи с рассроченным характером обязательств

Страховые резервы:

Резерв незаработанной премии формируется в связи с рассроченным характером обязательств

Накопления страховой организации

Амортизация

средства финансовых фондов, созданных за счет прибыли в

Накопления страховой организации

Амортизация

средства финансовых фондов, созданных за счет прибыли в

Ден.поступления страховой организации

формируются в порядке перераспределения финансовых ресурсов (от материнской компании,

Ден.поступления страховой организации

формируются в порядке перераспределения финансовых ресурсов (от материнской компании,

Направления использования финансовых ресурсов

уплату налогов и других обязательных платежей в бюджет

ную

Направления использования финансовых ресурсов

уплату налогов и других обязательных платежей в бюджет ную

Изучаем геометрические фигуры

Изучаем геометрические фигуры Требования к развивающей предметно-пространственной среде (в соответствии с ФГОС) презентация

Требования к развивающей предметно-пространственной среде (в соответствии с ФГОС) презентация 11 клас, коли хоче спати

11 клас, коли хоче спати Сравнение положительных и отрицательных чисел

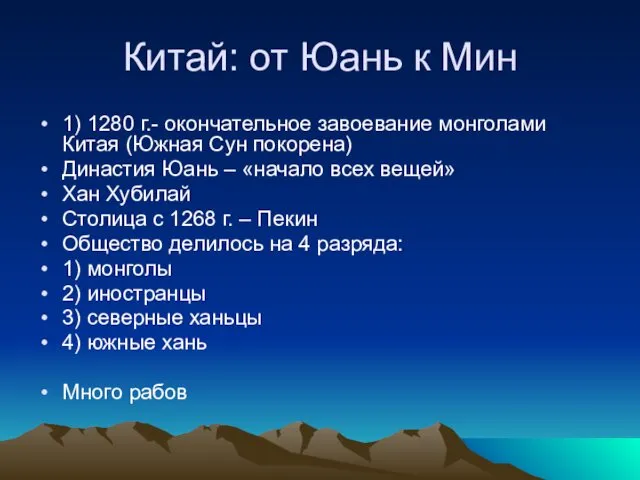

Сравнение положительных и отрицательных чисел Китай: от Юань к Мин

Китай: от Юань к Мин Логические и нелогические экономические методы

Логические и нелогические экономические методы Наш класс - просто КЛАСС! 4-а класс ( 2009-2010год)

Наш класс - просто КЛАСС! 4-а класс ( 2009-2010год) Разработка проекта печатной платы

Разработка проекта печатной платы Решение задач на нахождение площади геометрических фигур на сетке. ОГЭ . Задание № 19

Решение задач на нахождение площади геометрических фигур на сетке. ОГЭ . Задание № 19 Электронная презентация Типы уроков

Электронная презентация Типы уроков Условия работы и проблемы горной промышленности Украины

Условия работы и проблемы горной промышленности Украины урок по теме Механические передачи Конспект занятия

урок по теме Механические передачи Конспект занятия Сущность предложения. Закон предложения. Факторы, влияющие на предложение

Сущность предложения. Закон предложения. Факторы, влияющие на предложение Презентация Конституция РФ

Презентация Конституция РФ kurilskie_ostrova

kurilskie_ostrova М.М. Зощенко Беда

М.М. Зощенко Беда Теплоизоляционные материалы

Теплоизоляционные материалы Повторение по теме Текст. 2 класс

Повторение по теме Текст. 2 класс Ресторан BigMama

Ресторан BigMama Культура первой половины XX века

Культура первой половины XX века Автоматизированная система диспетчерского контроля (АСДК). Лабораторная работа №2

Автоматизированная система диспетчерского контроля (АСДК). Лабораторная работа №2 Игры с кругами Луллия

Игры с кругами Луллия Лабораторная диагностика нарушений гемостаза

Лабораторная диагностика нарушений гемостаза Строение растительной клетки

Строение растительной клетки Работа с родителями: наглядно-информационные методы

Работа с родителями: наглядно-информационные методы музыкотерапия

музыкотерапия Кино как вид искусства

Кино как вид искусства Роль театральной деятельности

Роль театральной деятельности