- Формирование бюджетов ОГВ и ОМСУ

Содержание

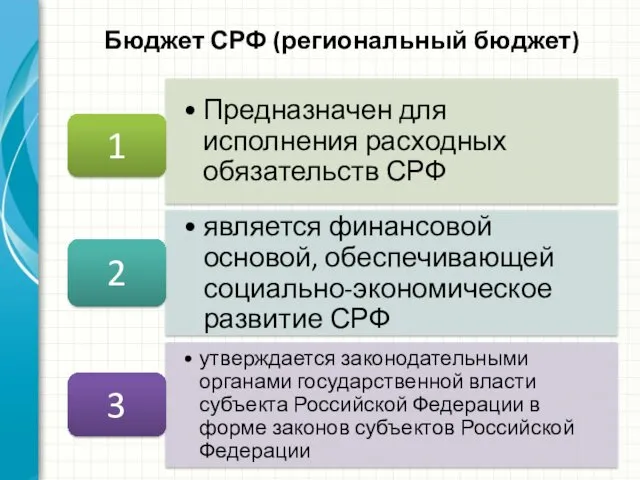

- 2. Бюджет СРФ (региональный бюджет)

- 3. Доходы бюджета СРФ включают: Налоговые доходы; Неналоговые доходы; Безвозмездные поступления.

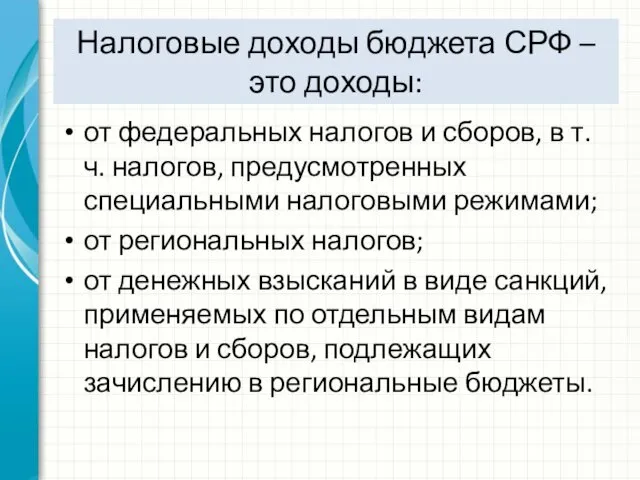

- 4. Налоговые доходы бюджета СРФ – это доходы: от федеральных налогов и сборов, в т.ч. налогов, предусмотренных

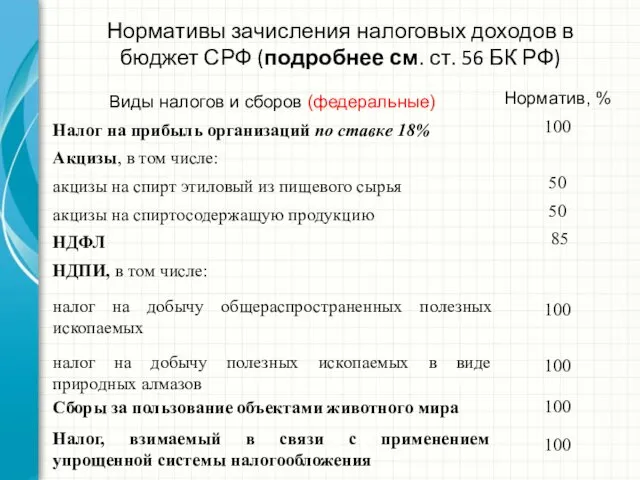

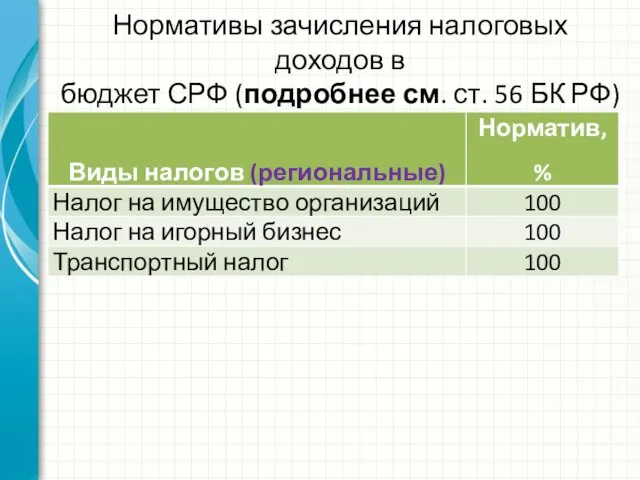

- 5. Нормативы зачисления налоговых доходов в бюджет СРФ (подробнее см. ст. 56 БК РФ)

- 6. Нормативы зачисления налоговых доходов в бюджет СРФ (подробнее см. ст. 56 БК РФ)

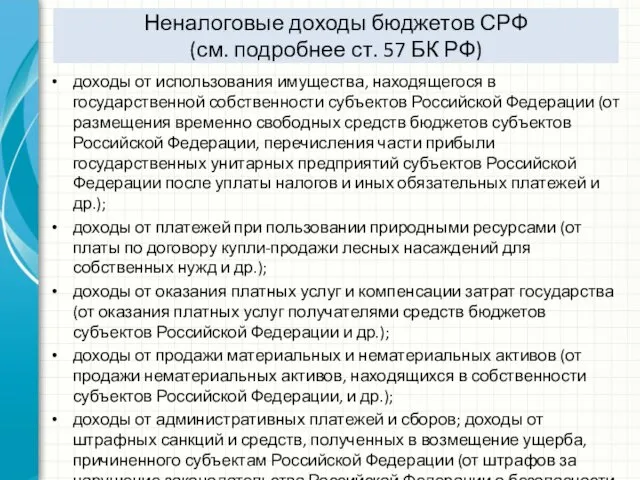

- 7. Неналоговые доходы бюджетов СРФ (см. подробнее ст. 57 БК РФ) доходы от использования имущества, находящегося в

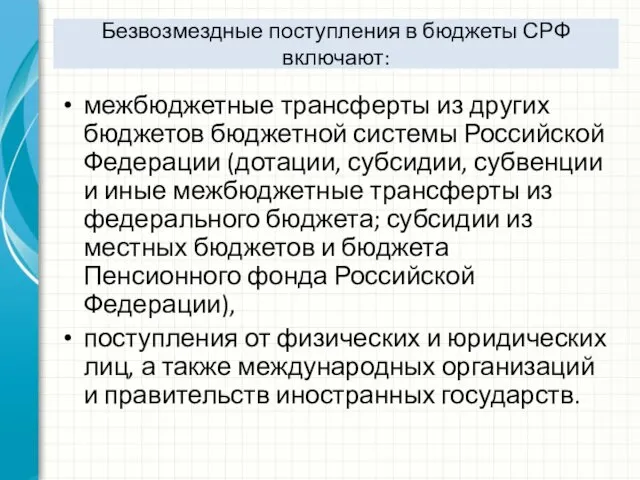

- 8. Безвозмездные поступления в бюджеты СРФ включают: межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации (дотации,

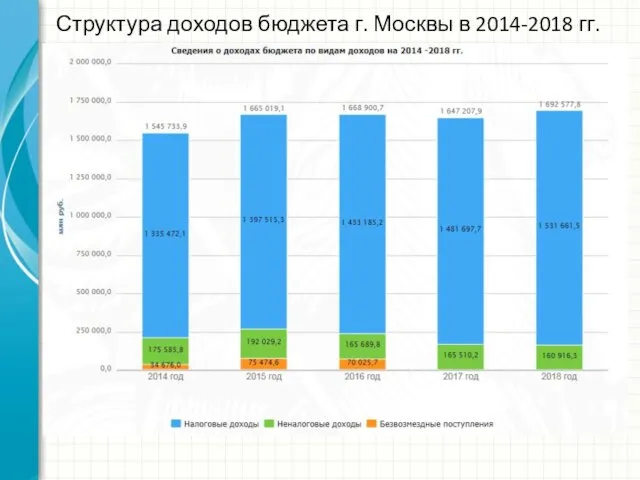

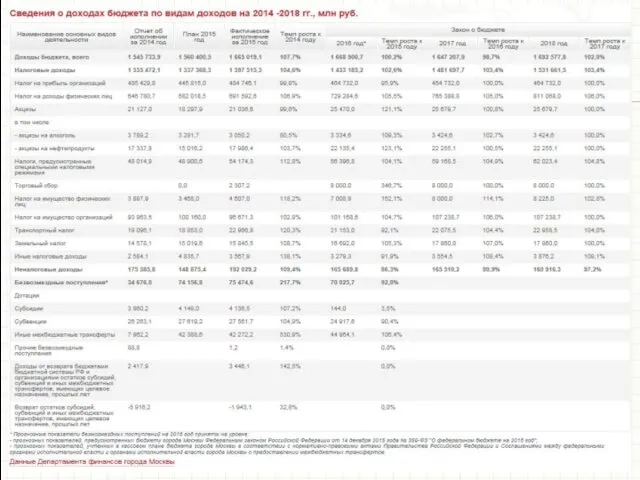

- 9. Структура доходов бюджета г. Москвы в 2014-2018 гг.

- 10. Закон о бюджете города Москвы на 2016 год и плановый период 2017 и 2018 годов, млрд

- 11. Проект закона о бюджете города Москвы на 2017 год и плановый период 2018 и 2019 годов,

- 13. Средства, зачисленные в бюджеты субъектов Российской Федерации, направляются на осуществление расходов бюджетов субъектов Российской Федерации по

- 14. Из бюджетов СРФ финансируются: деятельность высшего должностного лица, органов законодательной и исполнительной власти субъектов Российской Федерации;

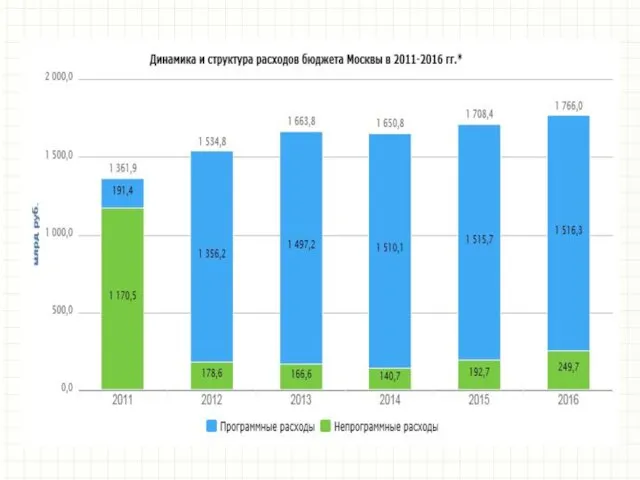

- 16. Структура расходов бюджета г. Москвы на 2016 г.

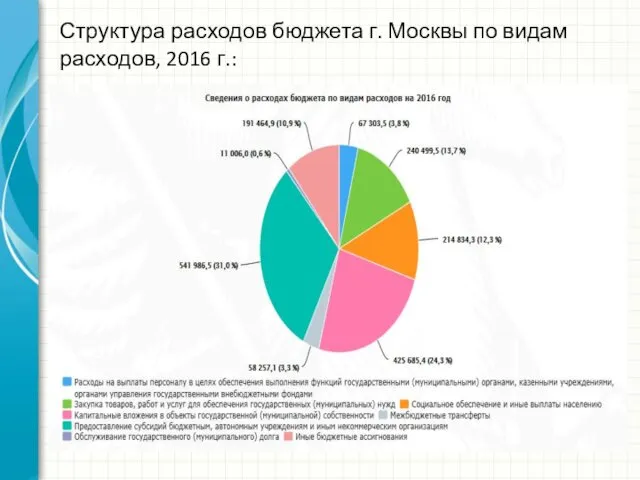

- 17. Структура расходов бюджета г. Москвы по видам расходов, 2016 г.:

- 18. Межбюджетные трансферты в бюджете г. Москвы:

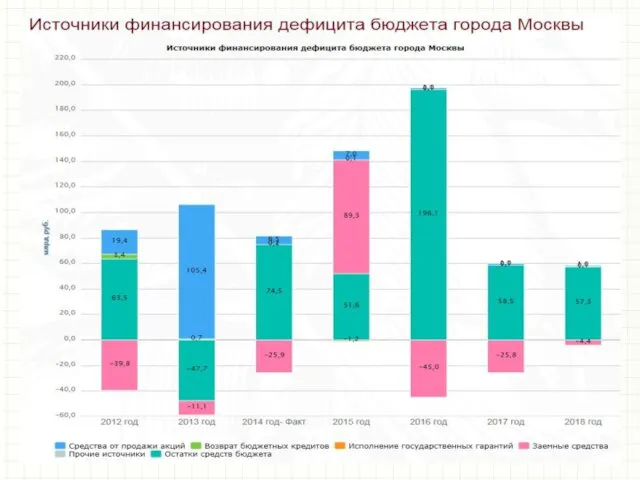

- 19. Дефицит бюджета СРФ Согласно ст. 92.1 БК РФ дефицит бюджета CРФ утверждается законом о бюджете СРФ

- 20. Сбалансированность бюджетов субъектов Российской Федерации в условиях дефицита бюджетов обеспечивается за счет привлечения поступлений из источников

- 23. Местный бюджет (бюджет муниципального образования): предназначен для исполнения расходных обязательств соответствующего муниципального образования; утверждается в форме

- 24. Налоговые доходы местного бюджета – это доходы: от федеральных налогов, в т.ч. налогов, предусмотренных специальными налоговыми

- 25. В соответствии с Бюджетным кодексом Российской Федерации (ст. 61, 61.1, 61.2) к федеральным налогам, зачисляемым в

- 26. Неналоговые доходы местного бюджета: доходы от использования имущества, находящегося в муниципальной собственности (от дивидендов по акциям,

- 27. Безвозмездные поступления в местный бюджет: зачисляются из других бюджетов бюджетной системы Российской Федерации (бюджетов субъектов Российской

- 28. Состав расходов местных бюджетов определяется необходимостью удовлетворения потребностей граждан, связанных с их проживанием на территории данного

- 29. Дефицит местного бюджета: Дефицит местного бюджета не должен превышать 10 процентов утвержденного общего годового объема доходов

- 30. Составление местных бюджетов с дефицитом предполагает необходимость изыскания поступлений из источников финансирования дефицита местных бюджетов. В

- 31. К поступлениям из внутренних источников финансирования дефицита местного бюджета относятся: поступления от размещения муниципальных ценных бумаг

- 32. За счет поступлений из источников финансирования дефицита местных бюджетов осуществляется: исполнение расходных обязательств муниципальных образований, не

- 34. Скачать презентацию

Бюджет СРФ (региональный бюджет)

Бюджет СРФ (региональный бюджет)

Доходы бюджета СРФ включают:

Налоговые доходы;

Неналоговые доходы;

Безвозмездные поступления.

Доходы бюджета СРФ включают:

Налоговые доходы;

Неналоговые доходы;

Безвозмездные поступления.

Налоговые доходы бюджета СРФ – это доходы:

от федеральных налогов и сборов,

Налоговые доходы бюджета СРФ – это доходы:

от федеральных налогов и сборов,

Нормативы зачисления налоговых доходов в

бюджет СРФ (подробнее см. ст. 56

Нормативы зачисления налоговых доходов в бюджет СРФ (подробнее см. ст. 56

Нормативы зачисления налоговых доходов в

бюджет СРФ (подробнее см. ст. 56

Нормативы зачисления налоговых доходов в бюджет СРФ (подробнее см. ст. 56

Неналоговые доходы бюджетов СРФ

(см. подробнее ст. 57 БК РФ)

доходы от

Неналоговые доходы бюджетов СРФ

(см. подробнее ст. 57 БК РФ)

доходы от

Безвозмездные поступления в бюджеты СРФ включают:

межбюджетные трансферты из других бюджетов бюджетной

Безвозмездные поступления в бюджеты СРФ включают:

межбюджетные трансферты из других бюджетов бюджетной

Структура доходов бюджета г. Москвы в 2014-2018 гг.

Структура доходов бюджета г. Москвы в 2014-2018 гг.

Закон о бюджете города Москвы на 2016 год и плановый период

Закон о бюджете города Москвы на 2016 год и плановый период

Проект закона о бюджете города Москвы на 2017 год и плановый

Проект закона о бюджете города Москвы на 2017 год и плановый

Средства, зачисленные в бюджеты субъектов Российской Федерации, направляются на осуществление расходов

Средства, зачисленные в бюджеты субъектов Российской Федерации, направляются на осуществление расходов

Из бюджетов СРФ финансируются:

деятельность высшего должностного лица, органов законодательной и исполнительной

Из бюджетов СРФ финансируются:

деятельность высшего должностного лица, органов законодательной и исполнительной

Структура расходов бюджета г. Москвы на 2016 г.

Структура расходов бюджета г. Москвы на 2016 г.

Структура расходов бюджета г. Москвы по видам расходов, 2016 г.:

Структура расходов бюджета г. Москвы по видам расходов, 2016 г.:

Межбюджетные трансферты в бюджете г. Москвы:

Межбюджетные трансферты в бюджете г. Москвы:

Дефицит бюджета СРФ

Согласно ст. 92.1 БК РФ дефицит бюджета CРФ утверждается законом

Дефицит бюджета СРФ

Согласно ст. 92.1 БК РФ дефицит бюджета CРФ утверждается законом

Сбалансированность бюджетов субъектов Российской Федерации в условиях дефицита бюджетов обеспечивается за

Сбалансированность бюджетов субъектов Российской Федерации в условиях дефицита бюджетов обеспечивается за

Местный бюджет

(бюджет муниципального образования):

предназначен для исполнения расходных обязательств соответствующего муниципального

Местный бюджет

(бюджет муниципального образования):

предназначен для исполнения расходных обязательств соответствующего муниципального

Налоговые доходы местного бюджета – это доходы:

от федеральных налогов, в т.ч.

Налоговые доходы местного бюджета – это доходы:

от федеральных налогов, в т.ч.

В соответствии с Бюджетным кодексом Российской Федерации (ст. 61, 61.1, 61.2) к

В соответствии с Бюджетным кодексом Российской Федерации (ст. 61, 61.1, 61.2) к

Неналоговые доходы местного бюджета:

доходы от использования имущества, находящегося в муниципальной

Неналоговые доходы местного бюджета:

доходы от использования имущества, находящегося в муниципальной

Безвозмездные поступления в местный бюджет:

зачисляются из других бюджетов бюджетной системы

Безвозмездные поступления в местный бюджет:

зачисляются из других бюджетов бюджетной системы

Состав расходов местных бюджетов определяется необходимостью удовлетворения потребностей граждан, связанных с

Состав расходов местных бюджетов определяется необходимостью удовлетворения потребностей граждан, связанных с

Дефицит местного бюджета:

Дефицит местного бюджета не должен превышать 10 процентов утвержденного

Дефицит местного бюджета:

Дефицит местного бюджета не должен превышать 10 процентов утвержденного

Составление местных бюджетов с дефицитом предполагает необходимость изыскания поступлений из источников

Составление местных бюджетов с дефицитом предполагает необходимость изыскания поступлений из источников

К поступлениям из внутренних источников финансирования дефицита местного бюджета относятся:

поступления от

К поступлениям из внутренних источников финансирования дефицита местного бюджета относятся:

поступления от

За счет поступлений из источников финансирования дефицита местных бюджетов осуществляется:

исполнение расходных

За счет поступлений из источников финансирования дефицита местных бюджетов осуществляется:

исполнение расходных

Введение в послание ап. Павла к Римлянам

Введение в послание ап. Павла к Римлянам Қазақстан территориясындағы ислам діні

Қазақстан территориясындағы ислам діні Издержки и прибыль фирмы. Рынок и рыночный механизм. (Тема 5-6)

Издержки и прибыль фирмы. Рынок и рыночный механизм. (Тема 5-6) Один - много. Игрушки

Один - много. Игрушки Las artes visuales después de 1980 posmodernidad

Las artes visuales después de 1980 posmodernidad БЕЗЗАВЕТНОЕ Служение Церкви и людям нашего современника митрофорного протоиерея Георгия Трубицына

БЕЗЗАВЕТНОЕ Служение Церкви и людям нашего современника митрофорного протоиерея Георгия Трубицына Культурный код Развитие. Концепция благоустройства общественного центра поселка Балезино

Культурный код Развитие. Концепция благоустройства общественного центра поселка Балезино Наш дружный комитет! Портфолио Родительского комтета

Наш дружный комитет! Портфолио Родительского комтета Физиология лактации

Физиология лактации Изменение фармакокинетики ЛС при заболеваниях печени и почек

Изменение фармакокинетики ЛС при заболеваниях печени и почек История авто Subaru Impreza

История авто Subaru Impreza Религия как социокультурный феномен

Религия как социокультурный феномен Многообразие культур и способы их изучения

Многообразие культур и способы их изучения Изгибаемые элементы

Изгибаемые элементы Храм Казанской иконы Божией Матери села Большая Шорманга Череповецкого района

Храм Казанской иконы Божией Матери села Большая Шорманга Череповецкого района Bunker Sampling

Bunker Sampling Морфологический разбор имени прилагательного

Морфологический разбор имени прилагательного Женевские переговоры по Сирии, 2016 год

Женевские переговоры по Сирии, 2016 год Сочинение по картине А.В. Сайкиной Детская спортивная школа

Сочинение по картине А.В. Сайкиной Детская спортивная школа Полка для инструментов

Полка для инструментов Презентация к родительскому собранию в форме игры Счастливый случай

Презентация к родительскому собранию в форме игры Счастливый случай Одноковшовый экскаватор

Одноковшовый экскаватор До и после чернобыльской аварии

До и после чернобыльской аварии Наволочка с клапаном. Обработка поперечных срезов наволочки

Наволочка с клапаном. Обработка поперечных срезов наволочки Машинные швы. Требования к машинным швам. 6 класс

Машинные швы. Требования к машинным швам. 6 класс Мастер-класс Бабочка

Мастер-класс Бабочка Жизнь на материке Африка.

Жизнь на материке Африка. Блокированный дом на 2 семьи

Блокированный дом на 2 семьи