- Формирование и учет собственного капитала предприятия

Содержание

- 2. Формирование и учет собственного капитала предприятия (4 часа) Понятие и структура капитала предприятия Учет уставного капитала

- 3. Литература: Основная: 1. Лукьянова С.А. Бухгалтерский (финансовый) учёт: учебное пособие. Ч. 1. Издательство Омского государственного университета

- 4. КАПИТАЛ ПРЕДПРИЯТИЯ = Собственный капитал + Заемный капитал Собственный капитал - один из основных источников формирования

- 5. 1. Понятие и структура собственного капитала предприятия

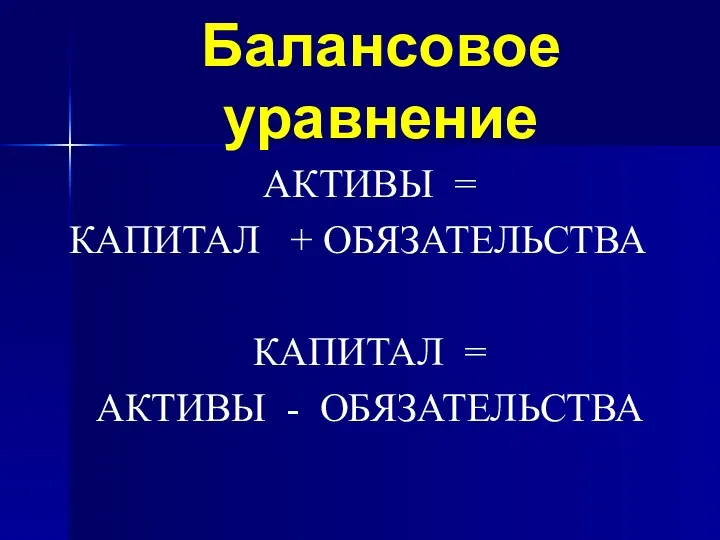

- 6. Балансовое уравнение АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА КАПИТАЛ = АКТИВЫ - ОБЯЗАТЕЛЬСТВА

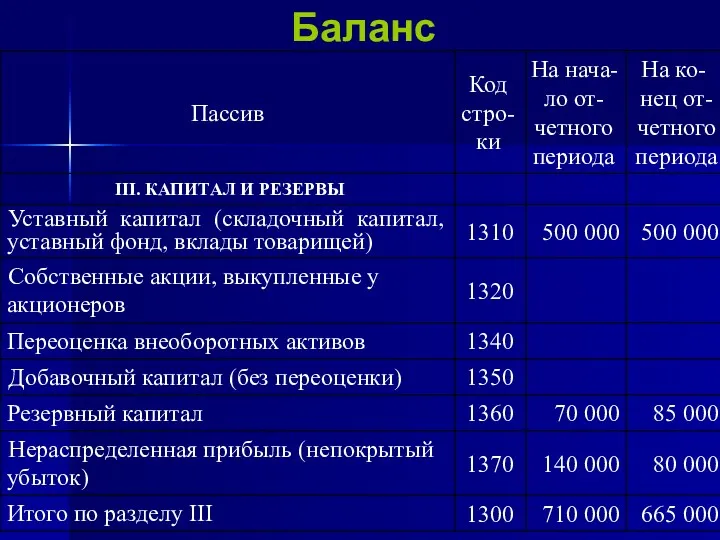

- 7. Баланс

- 8. 2. УСТАВНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

- 9. Уставный капитал — это стартовый капитал, который вносится при создании организации его учредителями (участниками) для обеспечения

- 10. Виды вкладов в уставный капитал

- 11. Требования к размеру уставного капитала предприятий

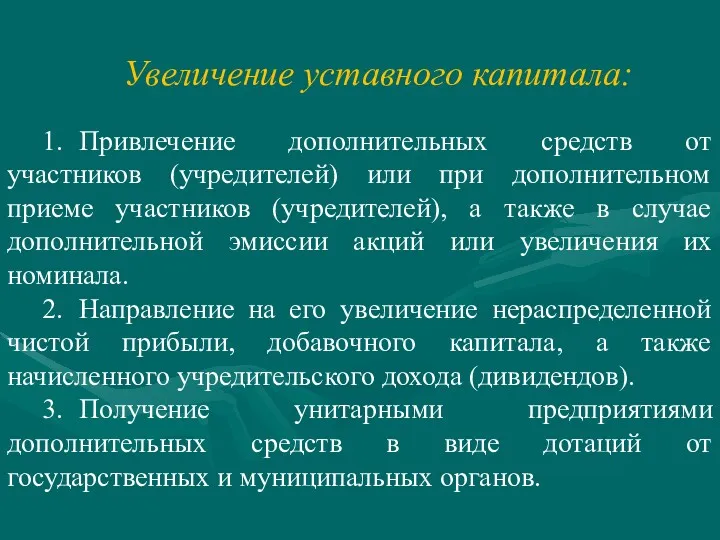

- 14. Увеличение уставного капитала: 1. Привлечение дополнительных средств от участников (учредителей) или при дополнительном приеме участников (учредителей),

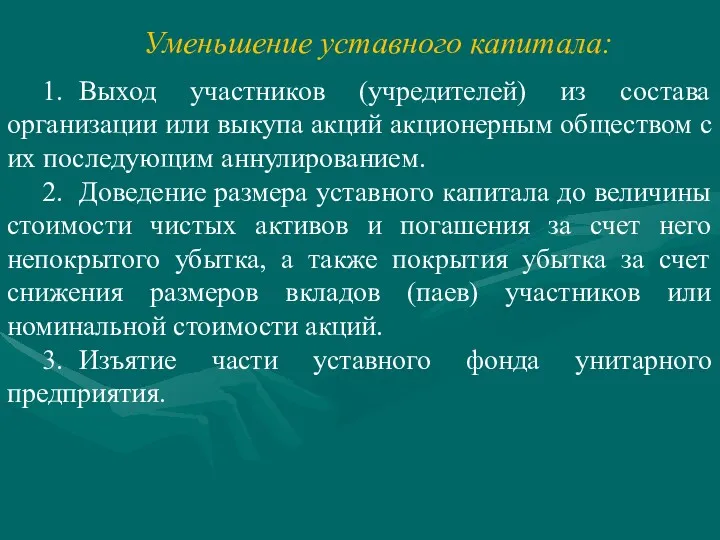

- 15. Уменьшение уставного капитала: 1. Выход участников (учредителей) из состава организации или выкупа акций акционерным обществом с

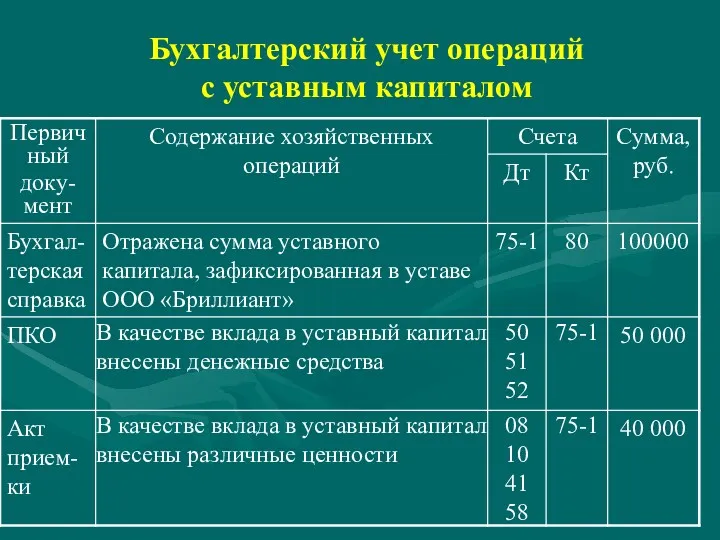

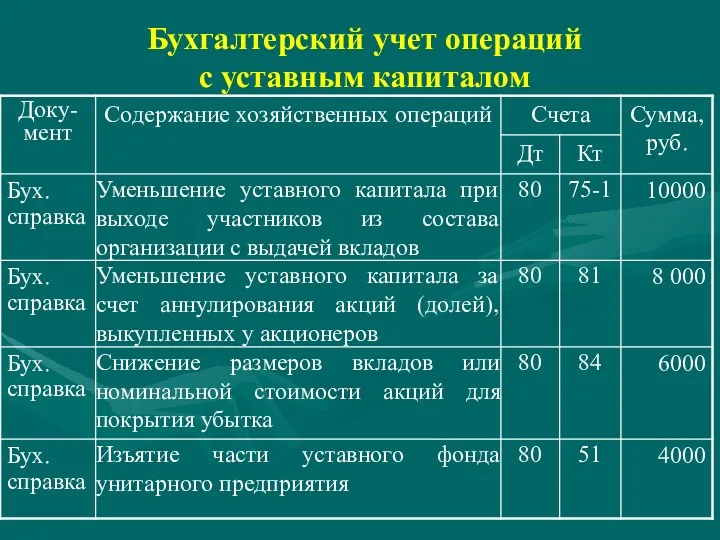

- 16. Бухгалтерский учет операций с уставным капиталом

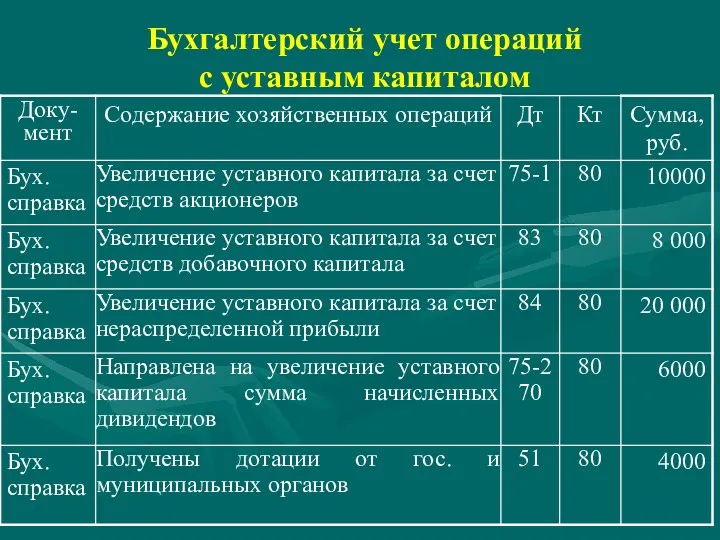

- 17. Бухгалтерский учет операций с уставным капиталом

- 18. Бухгалтерский учет операций с уставным капиталом

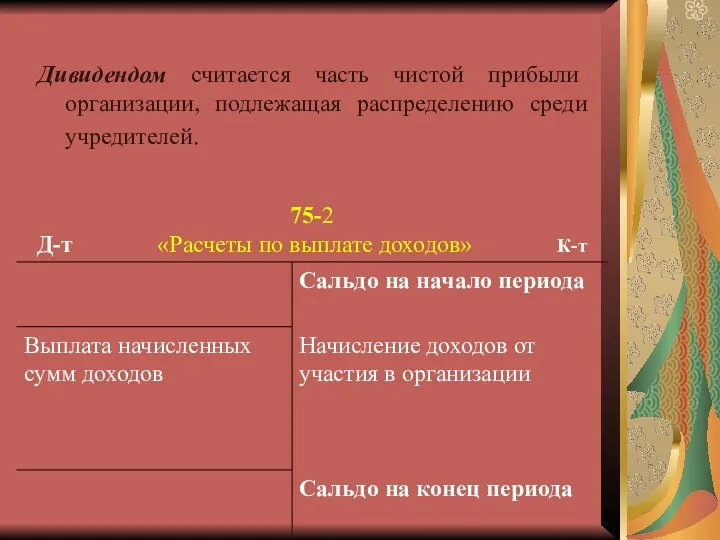

- 19. Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей.

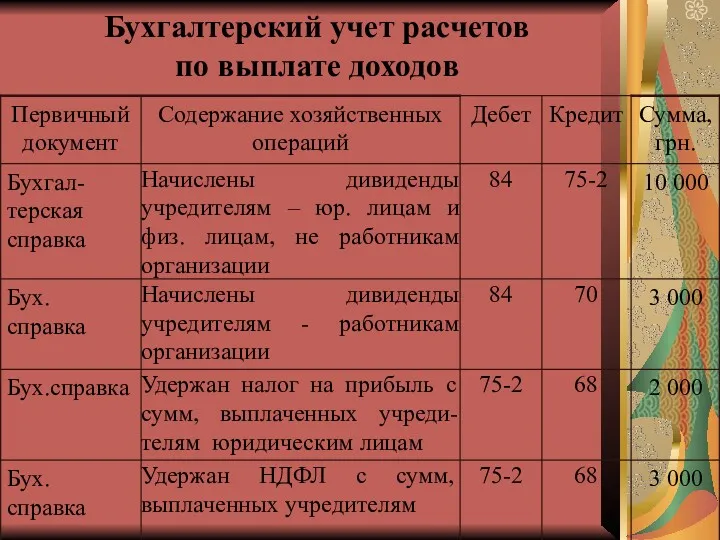

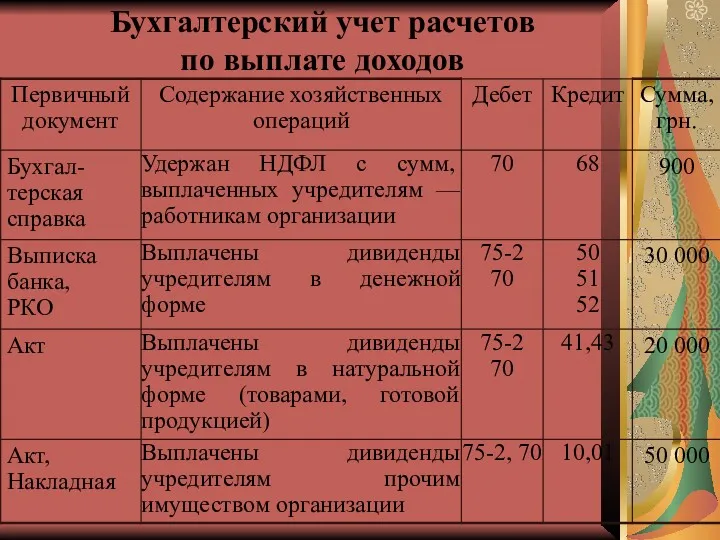

- 20. Бухгалтерский учет расчетов по выплате доходов

- 21. Бухгалтерский учет расчетов по выплате доходов

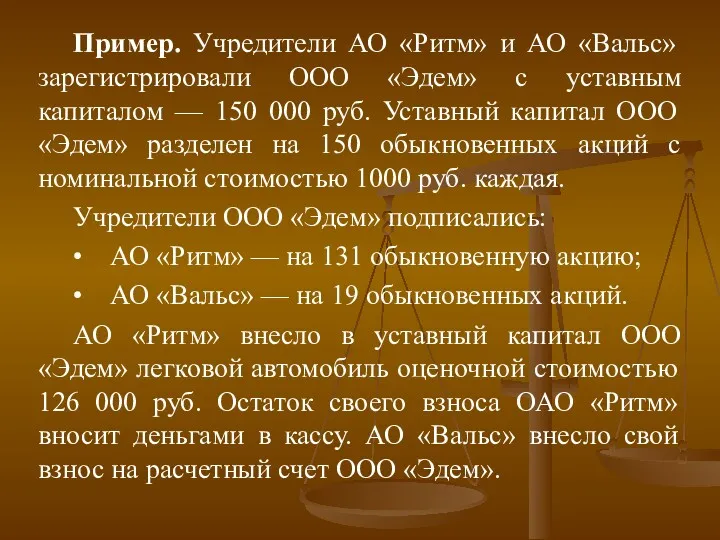

- 22. Пример. Учредители АО «Ритм» и АО «Вальс» зарегистрировали ООО «Эдем» с уставным капиталом — 150 000

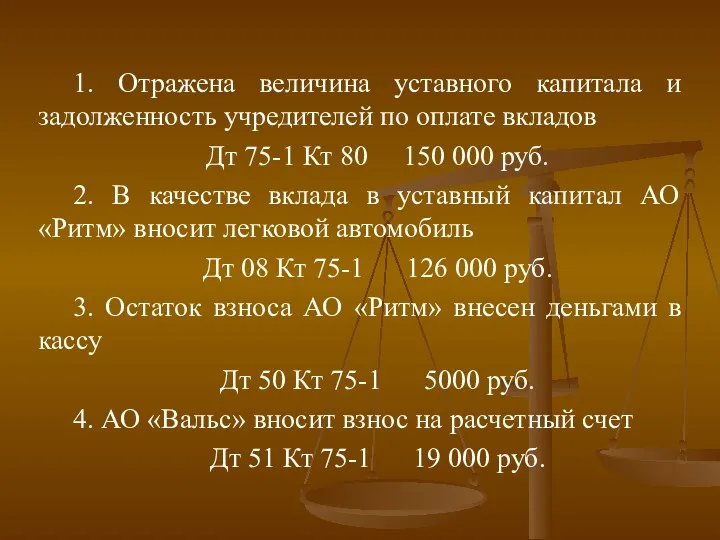

- 23. 1. Отражена величина уставного капитала и задолженность учредителей по оплате вкладов Дт 75-1 Кт 80 150

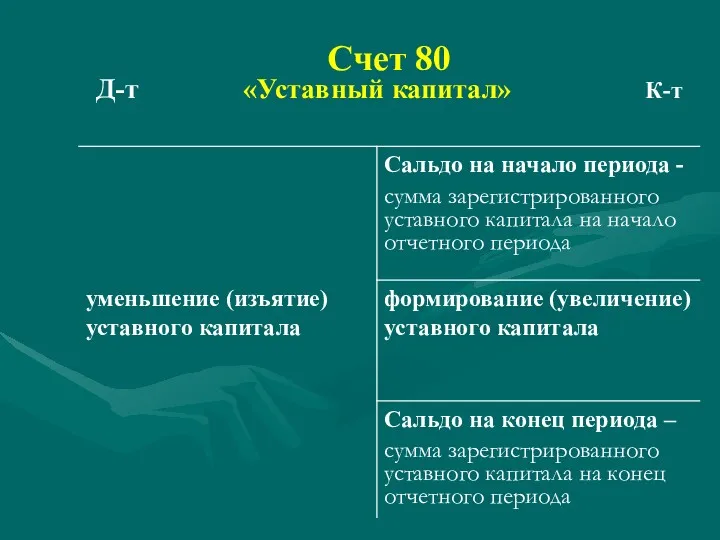

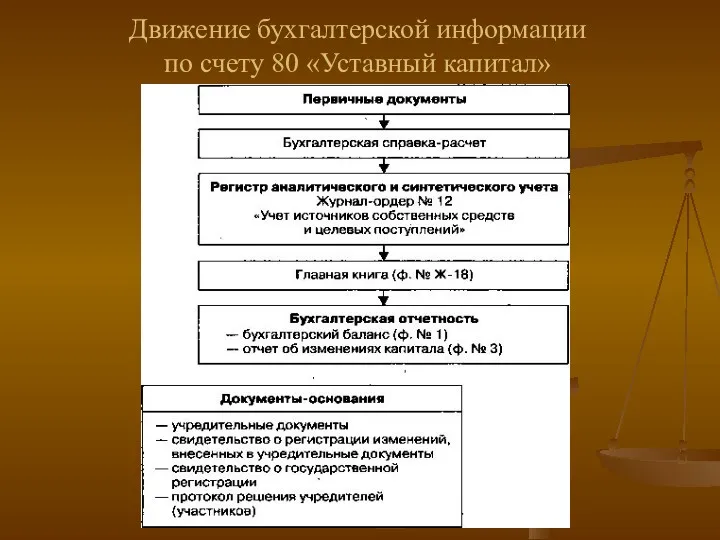

- 24. Движение бухгалтерской информации по счету 80 «Уставный капитал»

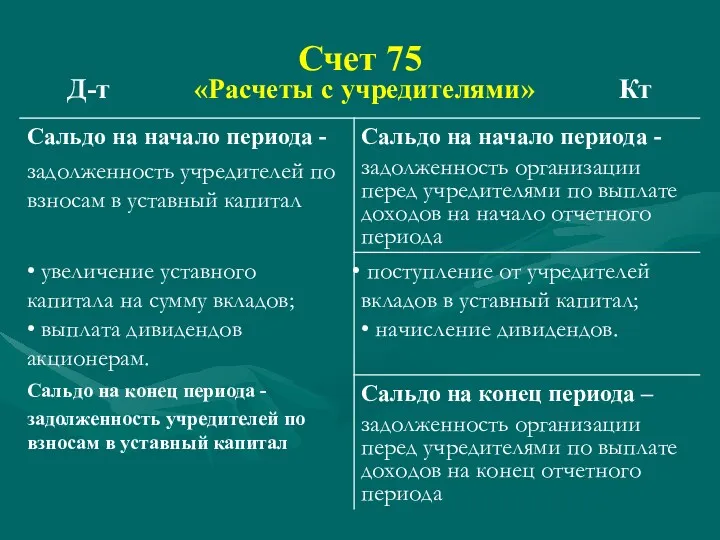

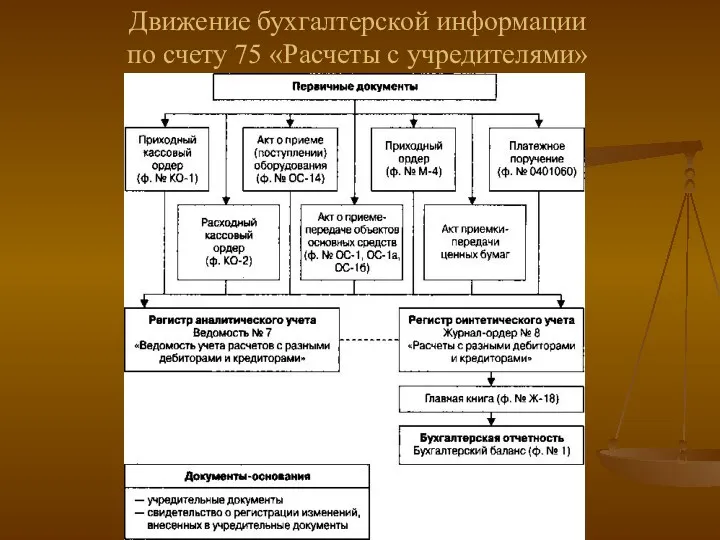

- 25. Движение бухгалтерской информации по счету 75 «Расчеты с учредителями»

- 27. 3. Учет собственных акций

- 29. Бухгалтерский учет операций по счету 81 «Собственные акции»

- 30. Бухгалтерский учет операций по счету 81 «Собственные акции»

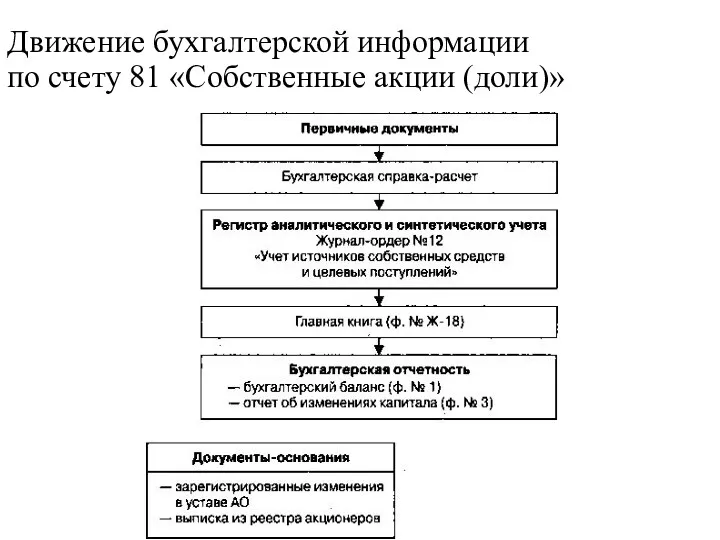

- 31. Движение бухгалтерской информации по счету 81 «Собственные акции (доли)»

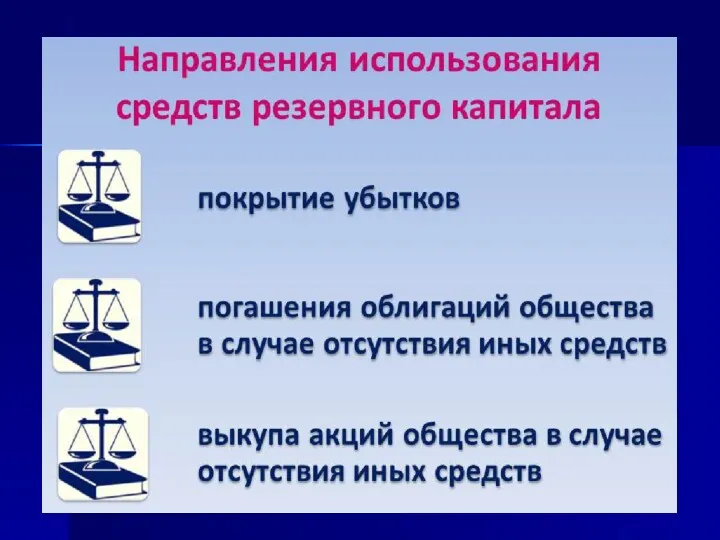

- 32. 4. Учет резервного и добавочного капитала

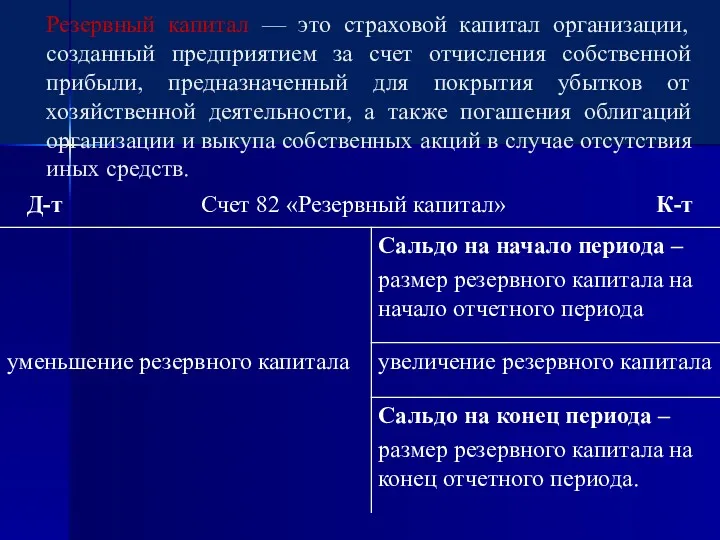

- 33. Резервный капитал — это страховой капитал организации, созданный предприятием за счет отчисления собственной прибыли, предназначенный для

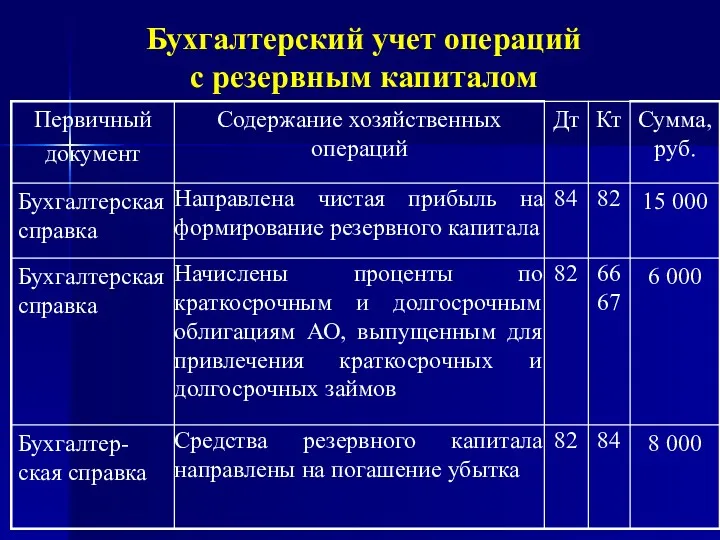

- 36. Бухгалтерский учет операций с резервным капиталом

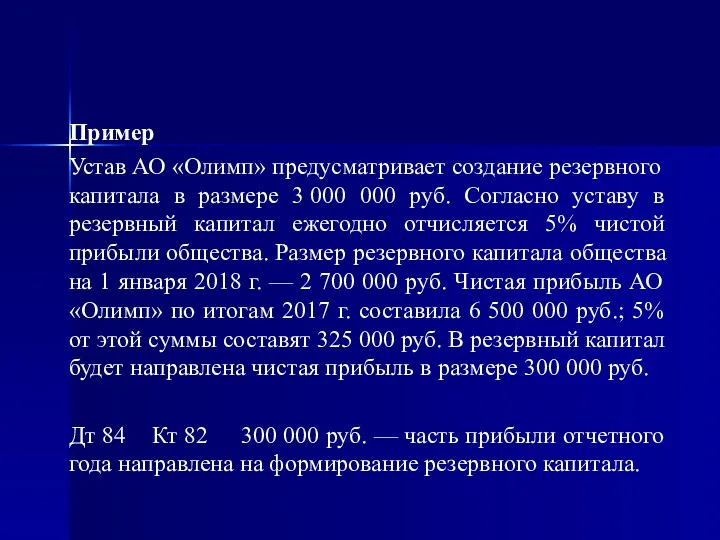

- 37. Пример Устав АО «Олимп» предусматривает создание резервного капитала в размере 3 000 000 руб. Согласно уставу

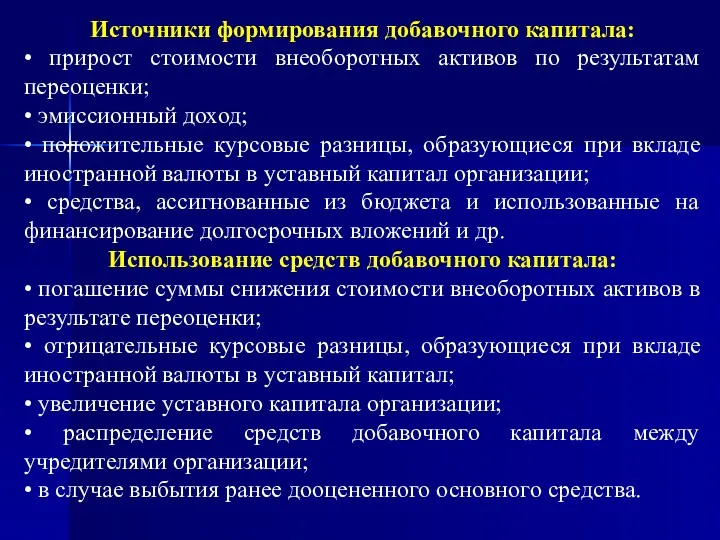

- 38. Источники формирования добавочного капитала: • прирост стоимости внеоборотных активов по результатам переоценки; • эмиссионный доход; •

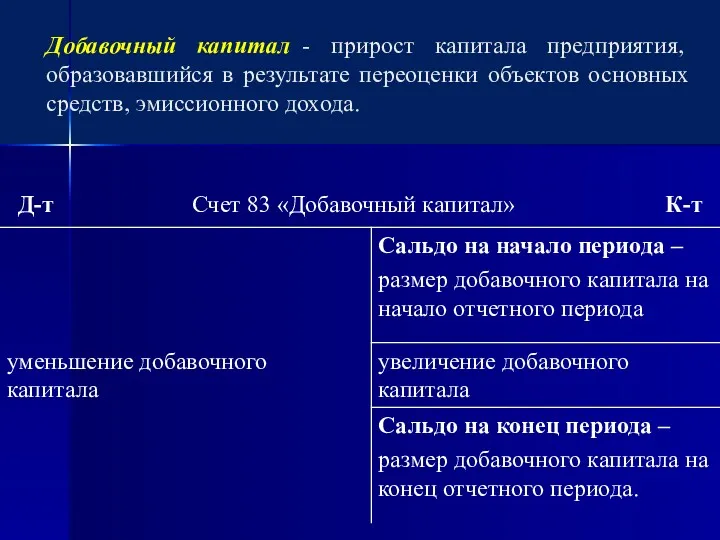

- 39. Добавочный капитал - прирост капитала предприятия, образовавшийся в результате переоценки объектов основных средств, эмиссионного дохода.

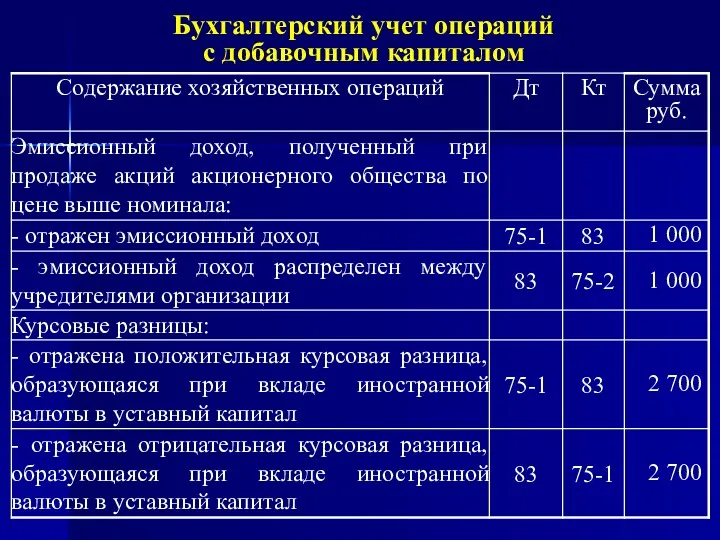

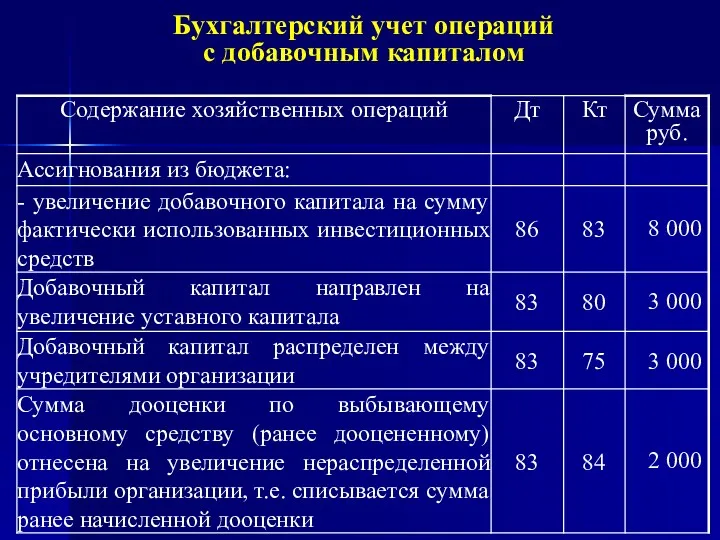

- 40. Бухгалтерский учет операций с добавочным капиталом

- 41. Бухгалтерский учет операций с добавочным капиталом

- 42. Бухгалтерский учет операций с добавочным капиталом

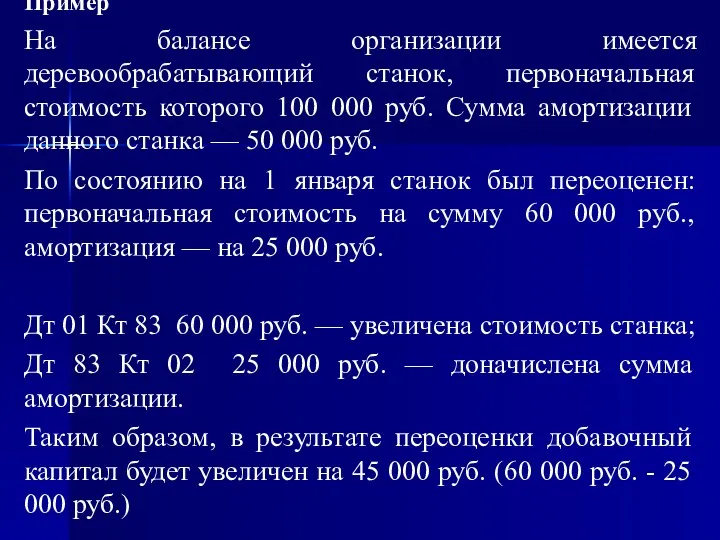

- 43. Пример На балансе организации имеется деревообрабатывающий станок, первоначальная стоимость которого 100 000 руб. Сумма амортизации данного

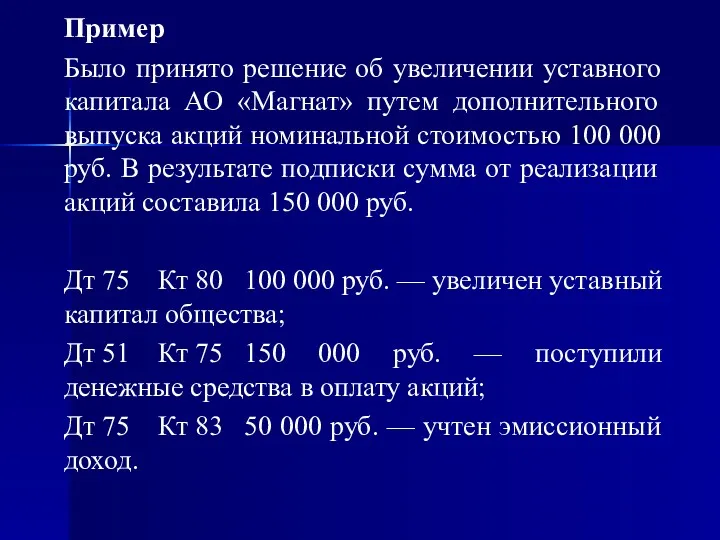

- 44. Пример Было принято решение об увеличении уставного капитала АО «Магнат» путем дополнительного выпуска акций номинальной стоимостью

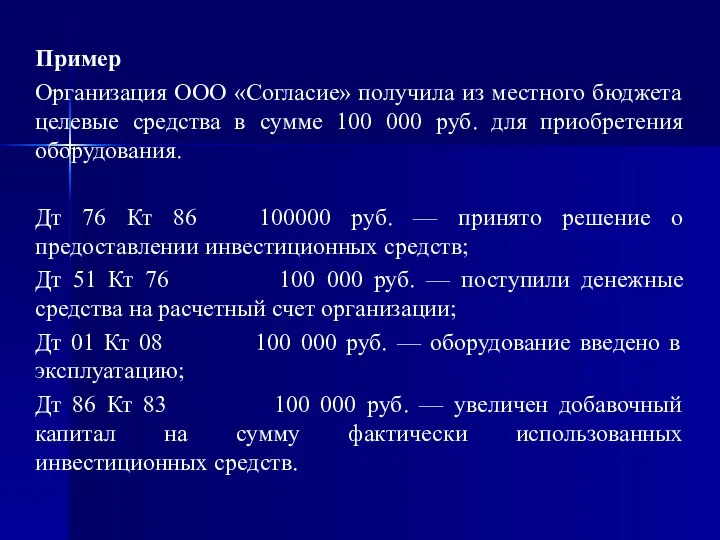

- 45. Пример Организация ООО «Согласие» получила из местного бюджета целевые средства в сумме 100 000 руб. для

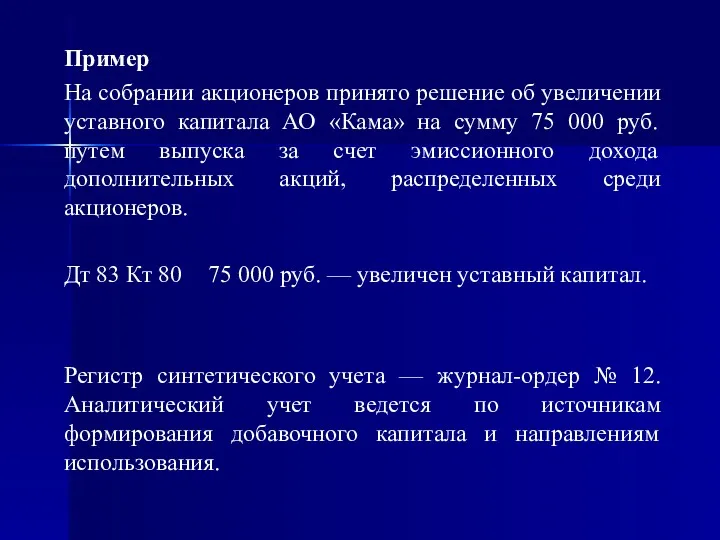

- 46. Пример На собрании акционеров принято решение об увеличении уставного капитала АО «Кама» на сумму 75 000

- 47. 5. Учет целевого финансирования

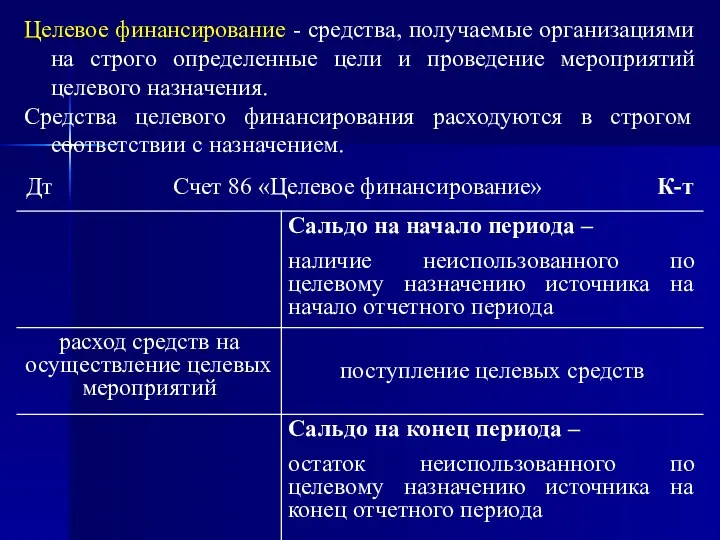

- 48. Целевое финансирование - средства, получаемые организациями на строго определенные цели и проведение мероприятий целевого назначения. Средства

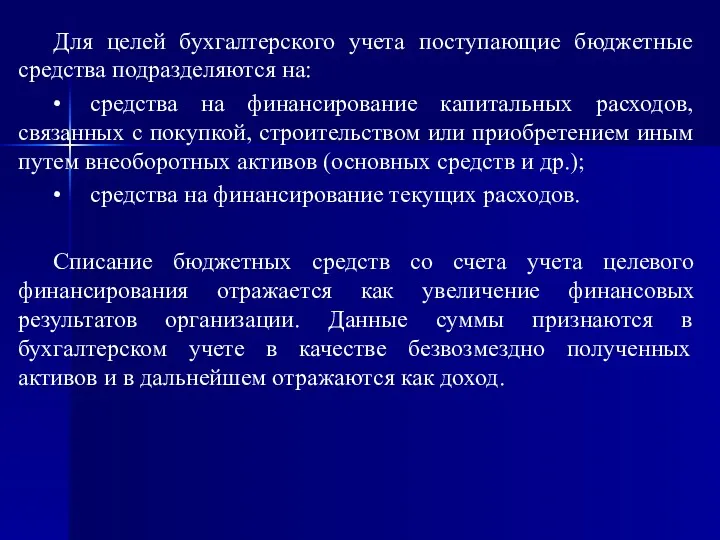

- 49. Для целей бухгалтерского учета поступающие бюджетные средства подразделяются на: • средства на финансирование капитальных расходов, связанных

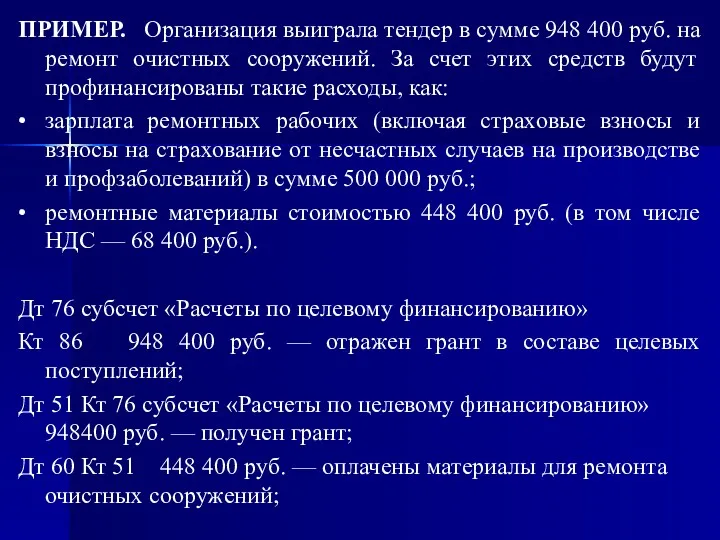

- 50. ПРИМЕР. Организация выиграла тендер в сумме 948 400 руб. на ремонт очистных сооружений. За счет этих

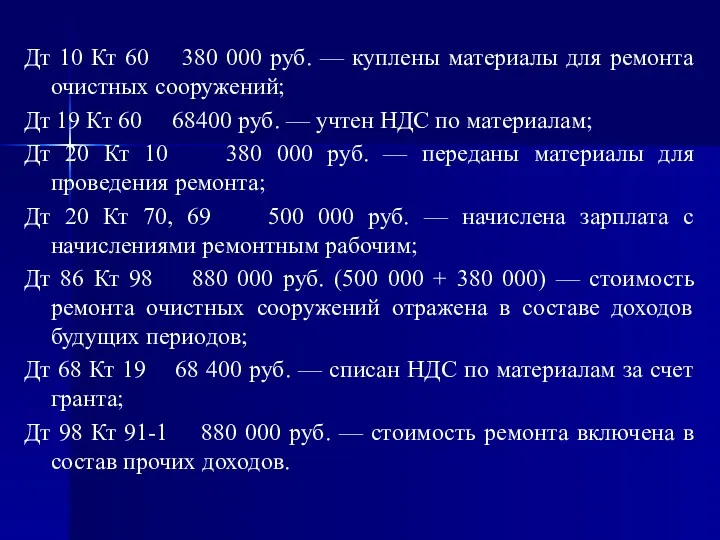

- 51. Дт 10 Кт 60 380 000 руб. — куплены материалы для ремонта очистных сооружений; Дт 19

- 52. Для самостоятельного изучения: Особенности бухгалтерского учета операций с собственным капиталом государственных предприятий

- 54. Скачать презентацию

Формирование и учет собственного капитала предприятия (4 часа)

Понятие и структура капитала

Формирование и учет собственного капитала предприятия (4 часа)

Понятие и структура капитала

Литература:

Основная:

1. Лукьянова С.А. Бухгалтерский (финансовый) учёт: учебное пособие. Ч.

Литература:

Основная:

1. Лукьянова С.А. Бухгалтерский (финансовый) учёт: учебное пособие. Ч.

КАПИТАЛ ПРЕДПРИЯТИЯ =

Собственный капитал + Заемный капитал

Собственный капитал - один из

КАПИТАЛ ПРЕДПРИЯТИЯ =

Собственный капитал + Заемный капитал

Собственный капитал - один из

1. Понятие и структура собственного капитала предприятия

1. Понятие и структура собственного капитала предприятия

Балансовое уравнение

АКТИВЫ =

КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

КАПИТАЛ =

АКТИВЫ - ОБЯЗАТЕЛЬСТВА

Балансовое уравнение

АКТИВЫ =

КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

КАПИТАЛ =

АКТИВЫ - ОБЯЗАТЕЛЬСТВА

Баланс

Баланс

2. УСТАВНЫЙ КАПИТАЛ

ПРЕДПРИЯТИЯ

2. УСТАВНЫЙ КАПИТАЛ

ПРЕДПРИЯТИЯ

Уставный капитал — это стартовый капитал, который вносится при создании организации

Уставный капитал — это стартовый капитал, который вносится при создании организации

Виды вкладов в уставный капитал

Виды вкладов в уставный капитал

Требования к размеру уставного капитала предприятий

Требования к размеру уставного капитала предприятий

Увеличение уставного капитала:

1. Привлечение дополнительных средств от участников (учредителей) или при дополнительном

Увеличение уставного капитала:

1. Привлечение дополнительных средств от участников (учредителей) или при дополнительном

Уменьшение уставного капитала:

1. Выход участников (учредителей) из состава организации или выкупа акций

Уменьшение уставного капитала:

1. Выход участников (учредителей) из состава организации или выкупа акций

Бухгалтерский учет операций

с уставным капиталом

Бухгалтерский учет операций

с уставным капиталом

Бухгалтерский учет операций

с уставным капиталом

Бухгалтерский учет операций

с уставным капиталом

Бухгалтерский учет операций

с уставным капиталом

Бухгалтерский учет операций

с уставным капиталом

Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей.

Дивидендом считается часть чистой прибыли организации, подлежащая распределению среди учредителей.

Бухгалтерский учет расчетов

по выплате доходов

Бухгалтерский учет расчетов

по выплате доходов

Бухгалтерский учет расчетов

по выплате доходов

Бухгалтерский учет расчетов

по выплате доходов

Пример. Учредители АО «Ритм» и АО «Вальс» зарегистрировали ООО «Эдем» с

Пример. Учредители АО «Ритм» и АО «Вальс» зарегистрировали ООО «Эдем» с

1. Отражена величина уставного капитала и задолженность учредителей по оплате вкладов

Дт

1. Отражена величина уставного капитала и задолженность учредителей по оплате вкладов

Дт

Движение бухгалтерской информации

по счету 80 «Уставный капитал»

Движение бухгалтерской информации

по счету 80 «Уставный капитал»

Движение бухгалтерской информации

по счету 75 «Расчеты с учредителями»

Движение бухгалтерской информации

по счету 75 «Расчеты с учредителями»

3. Учет собственных акций

3. Учет собственных акций

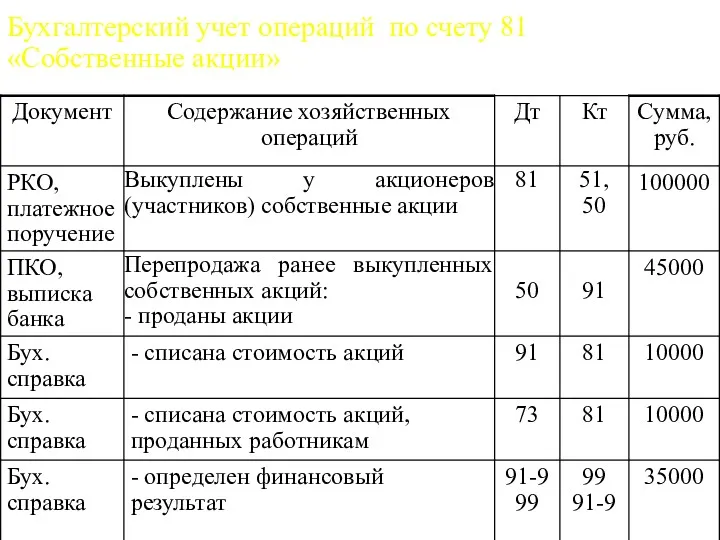

Бухгалтерский учет операций по счету 81 «Собственные акции»

Бухгалтерский учет операций по счету 81 «Собственные акции»

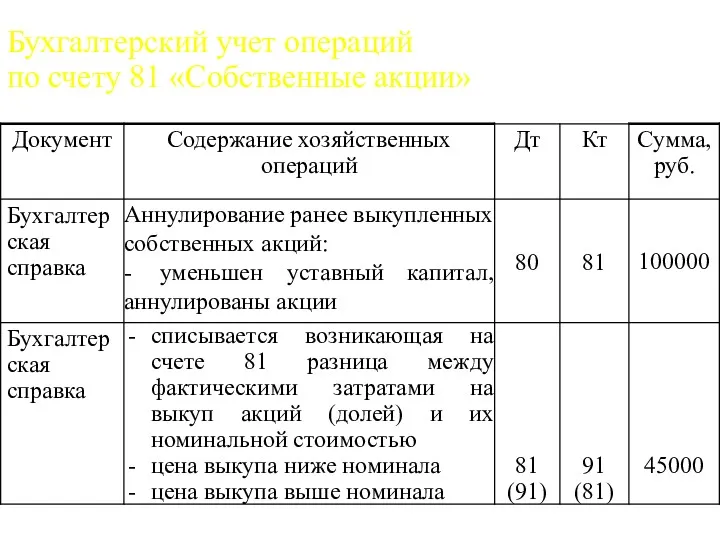

Бухгалтерский учет операций

по счету 81 «Собственные акции»

Бухгалтерский учет операций

по счету 81 «Собственные акции»

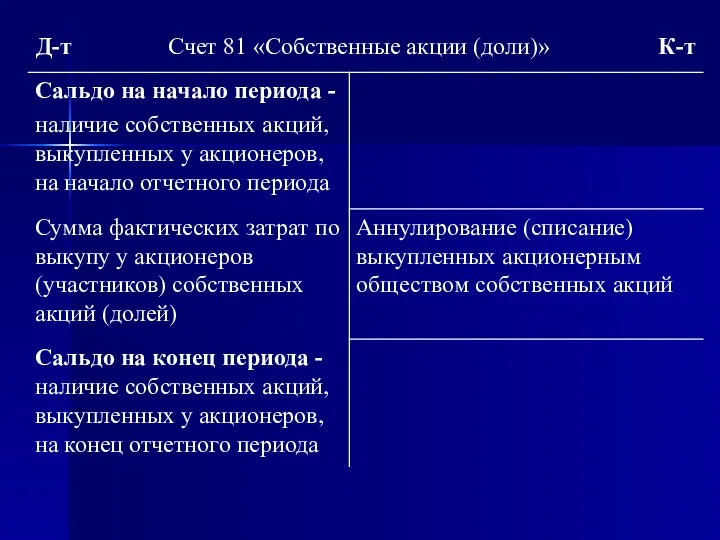

Движение бухгалтерской информации

по счету 81 «Собственные акции (доли)»

Движение бухгалтерской информации

по счету 81 «Собственные акции (доли)»

4. Учет резервного и добавочного капитала

4. Учет резервного и добавочного капитала

Резервный капитал — это страховой капитал организации, созданный предприятием за счет

Резервный капитал — это страховой капитал организации, созданный предприятием за счет

Бухгалтерский учет операций

с резервным капиталом

Бухгалтерский учет операций

с резервным капиталом

Пример

Устав АО «Олимп» предусматривает создание резервного капитала в размере 3 000 000

Пример

Устав АО «Олимп» предусматривает создание резервного капитала в размере 3 000 000

Источники формирования добавочного капитала:

• прирост стоимости внеоборотных активов по результатам переоценки;

•

Источники формирования добавочного капитала:

• прирост стоимости внеоборотных активов по результатам переоценки;

•

Добавочный капитал - прирост капитала предприятия, образовавшийся в результате переоценки объектов основных

Добавочный капитал - прирост капитала предприятия, образовавшийся в результате переоценки объектов основных

Бухгалтерский учет операций

с добавочным капиталом

Бухгалтерский учет операций

с добавочным капиталом

Бухгалтерский учет операций

с добавочным капиталом

Бухгалтерский учет операций

с добавочным капиталом

Бухгалтерский учет операций

с добавочным капиталом

Бухгалтерский учет операций

с добавочным капиталом

Пример

На балансе организации имеется деревообрабатывающий станок, первоначальная стоимость которого 100 000

Пример

На балансе организации имеется деревообрабатывающий станок, первоначальная стоимость которого 100 000

Пример

Было принято решение об увеличении уставного капитала АО «Магнат» путем дополнительного

Пример

Было принято решение об увеличении уставного капитала АО «Магнат» путем дополнительного

Пример

Организация ООО «Согласие» получила из местного бюджета целевые средства в сумме

Пример

Организация ООО «Согласие» получила из местного бюджета целевые средства в сумме

Пример

На собрании акционеров принято решение об увеличении уставного капитала АО «Кама»

Пример

На собрании акционеров принято решение об увеличении уставного капитала АО «Кама»

5. Учет целевого финансирования

5. Учет целевого финансирования

Целевое финансирование - средства, получаемые организациями на строго определенные цели и

Целевое финансирование - средства, получаемые организациями на строго определенные цели и

Для целей бухгалтерского учета поступающие бюджетные средства подразделяются на:

• средства на финансирование

Для целей бухгалтерского учета поступающие бюджетные средства подразделяются на:

• средства на финансирование

ПРИМЕР. Организация выиграла тендер в сумме 948 400 руб. на ремонт

ПРИМЕР. Организация выиграла тендер в сумме 948 400 руб. на ремонт

Дт 10 Кт 60 380 000 руб. — куплены материалы для

Дт 10 Кт 60 380 000 руб. — куплены материалы для

Для самостоятельного изучения:

Особенности бухгалтерского учета операций

с собственным капиталом

государственных предприятий

Для самостоятельного изучения:

Особенности бухгалтерского учета операций

с собственным капиталом

государственных предприятий

Эрнест Хемингуэй 1899-1961

Эрнест Хемингуэй 1899-1961 Учить жить!

Учить жить! Характеристика и проблемы младшего школьного возраста

Характеристика и проблемы младшего школьного возраста Дикие животные Крайнего Севера

Дикие животные Крайнего Севера Бақытжан Бейсалыүлы Каратаев

Бақытжан Бейсалыүлы Каратаев Освоение космоса

Освоение космоса Фотоматериалы к защите проекта Наша Древняя Москва Диск

Фотоматериалы к защите проекта Наша Древняя Москва Диск Big Date (Большие данные)

Big Date (Большие данные) Зоопарк. Охрана животных

Зоопарк. Охрана животных Автогрейдерлер

Автогрейдерлер Мастера печатных дел. 4 класс

Мастера печатных дел. 4 класс Системы открывания

Системы открывания Онтогенез

Онтогенез Мастер-класс Дымковская барыня из бросоваго материала

Мастер-класс Дымковская барыня из бросоваго материала Первые проблемы подросткового возраста

Первые проблемы подросткового возраста Проектирование отделения асбестообогатительной фабрики для ведения технологического процесса

Проектирование отделения асбестообогатительной фабрики для ведения технологического процесса Внеклассное мероприятие Спор трех королев

Внеклассное мероприятие Спор трех королев Посвящение Булату Окуджаве

Посвящение Булату Окуджаве Основы геодемографии

Основы геодемографии 9 Мая – День Победы !

9 Мая – День Победы ! Мобильное приложение для Вашего бизнеса

Мобильное приложение для Вашего бизнеса Шесть самых провальных строительных проектов мира. Самые большие и самые смелые проекты на планете

Шесть самых провальных строительных проектов мира. Самые большие и самые смелые проекты на планете Тип Плоские черви

Тип Плоские черви О ні, ніхто нас не розлучить з Христом

О ні, ніхто нас не розлучить з Христом L’Italia del Barocco e della scienza

L’Italia del Barocco e della scienza Практическое занятие по русскому языку для педагогов, родителей, обучающихся.

Практическое занятие по русскому языку для педагогов, родителей, обучающихся. Аппликация из ваты

Аппликация из ваты Правила написания социально-значимого проекта

Правила написания социально-значимого проекта