- Капитал банка

Содержание

- 2. Понятие «собственный капитал банка» можно рассмотреть: как составную часть ресурсов коммерческого банка, как стоимость, с точки

- 3. Функции капитала банка: защитная оперативная регулирующая

- 4. Капитал является обязательным условием образования и функционирования любого банка. МСФО: К = А – О Базель:

- 5. Банковский капитал - это денежный капитал, привлеченный банком из разных источников, используемый для проведения банковских операций,

- 6. Две стороны капитала: главная составляющая источников собственных средств банка и поэтому отражается в пассиве баланса самостоятельным

- 7. В 1988г. Базельский комитет опубликовал «Международную конвергенцию принципов измерения капитала и стандарты капитала» (Базель I). В

- 8. В Базель I был определен минимальный размер достаточности капитала — 8%, определяемый как отношение собственного капитала

- 9. Базель I делит капитал на два уровня: капитал первого уровня (основной капитал или первичный) капитал второго

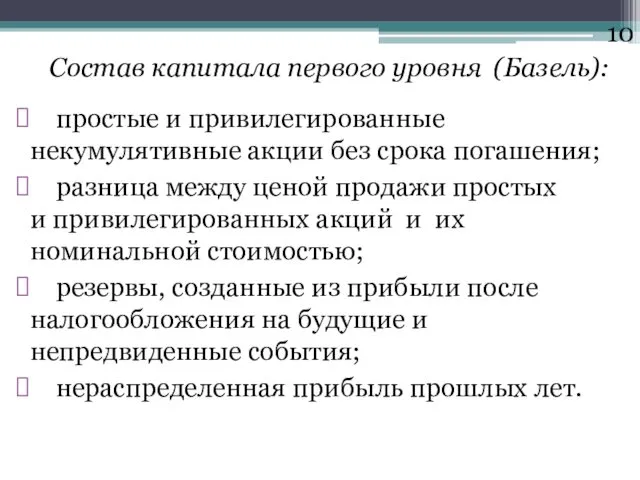

- 10. Состав капитала первого уровня (Базель): простые и привилегированные некумулятивные акции без срока погашения; разница между ценой

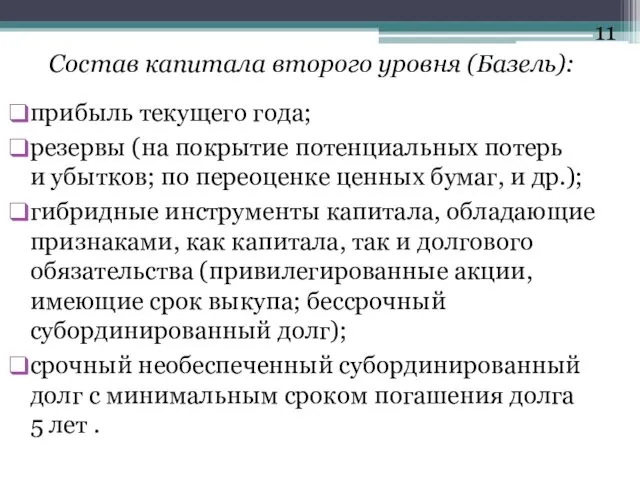

- 11. Состав капитала второго уровня (Базель): прибыль текущего года; резервы (на покрытие потенциальных потерь и убытков; по

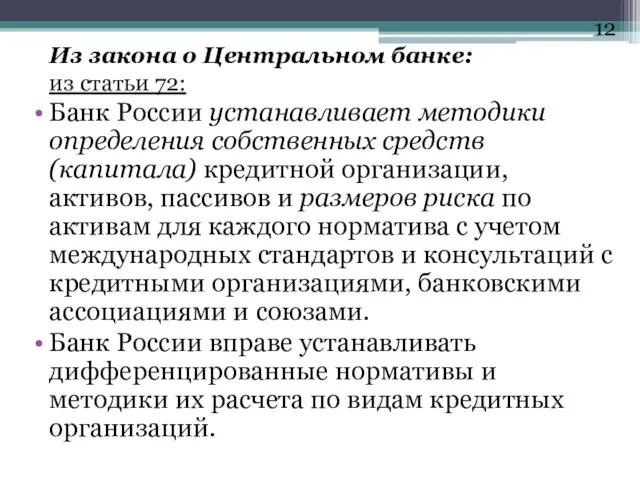

- 12. Из закона о Центральном банке: из статьи 72: Банк России устанавливает методики определения собственных средств (капитала)

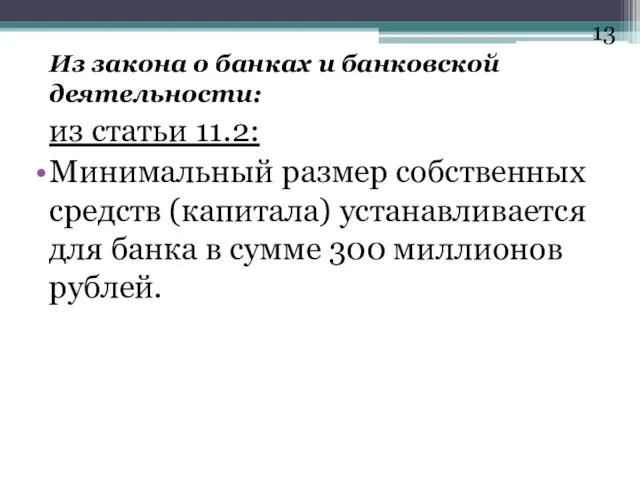

- 13. Из закона о банках и банковской деятельности: из статьи 11.2: Минимальный размер собственных средств (капитала) устанавливается

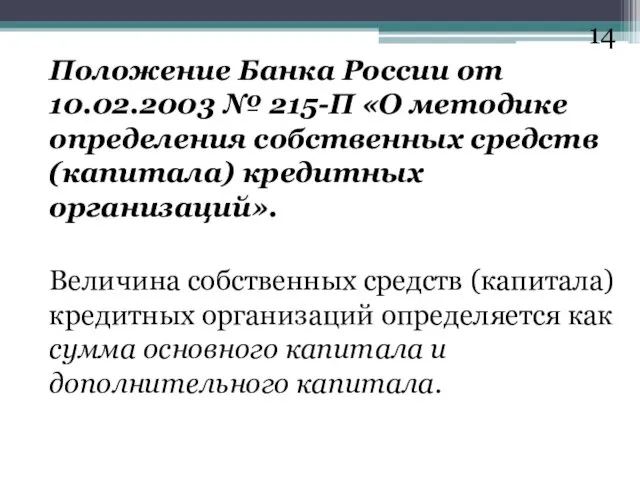

- 14. Положение Банка России от 10.02.2003 № 215-П «О методике определения собственных средств (капитала) кредитных организаций». Величина

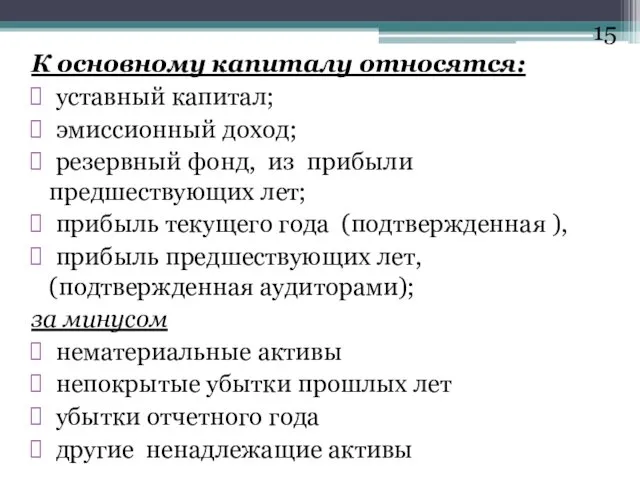

- 15. К основному капиталу относятся: уставный капитал; эмиссионный доход; резервный фонд, из прибыли предшествующих лет; прибыль текущего

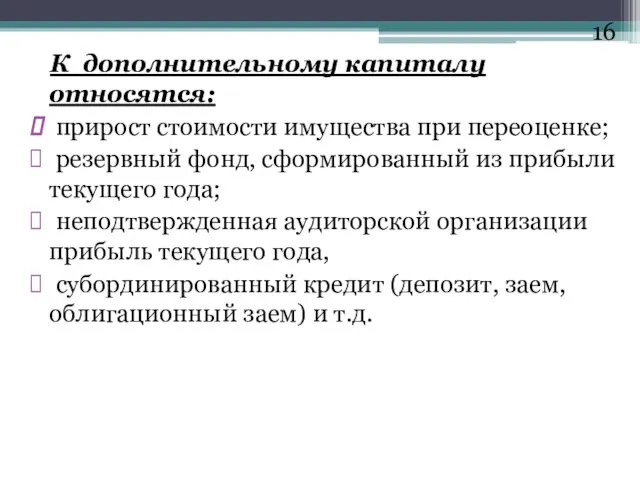

- 16. К дополнительному капиталу относятся: прирост стоимости имущества при переоценке; резервный фонд, сформированный из прибыли текущего года;

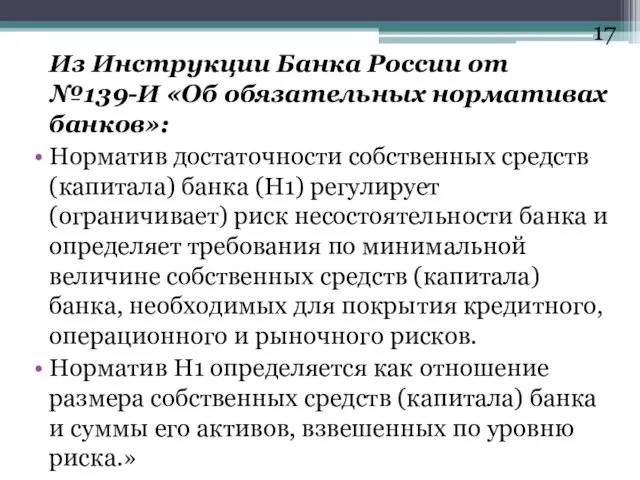

- 17. Из Инструкции Банка России от №139-И «Об обязательных нормативах банков»: Норматив достаточности собственных средств (капитала) банка

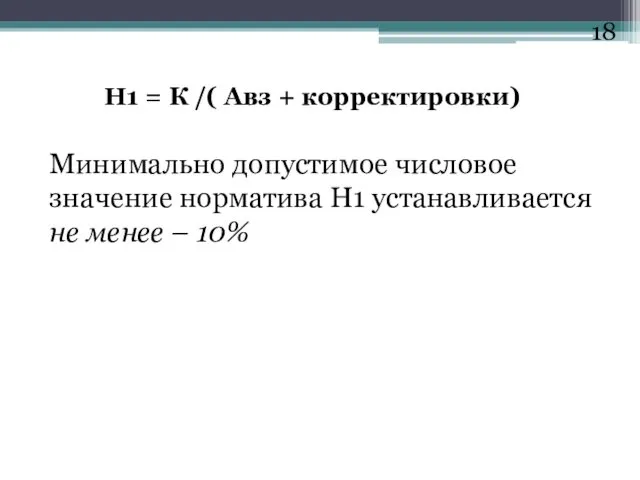

- 18. Н1 = К /( Авз + корректировки) Минимально допустимое числовое значение норматива H1 устанавливается не менее

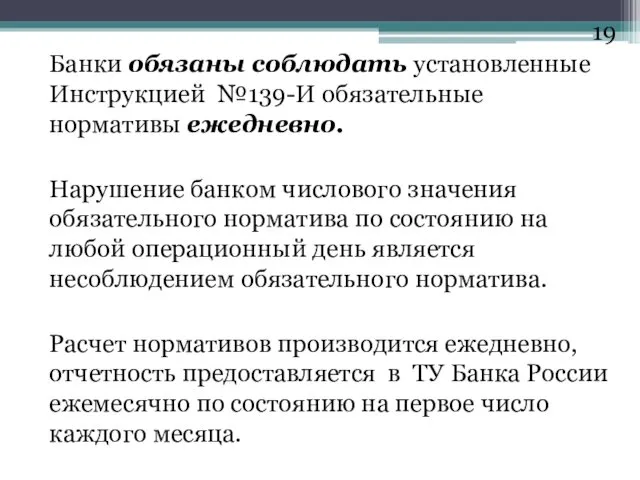

- 19. Банки обязаны соблюдать установленные Инструкцией №139-И обязательные нормативы ежедневно. Нарушение банком числового значения обязательного норматива по

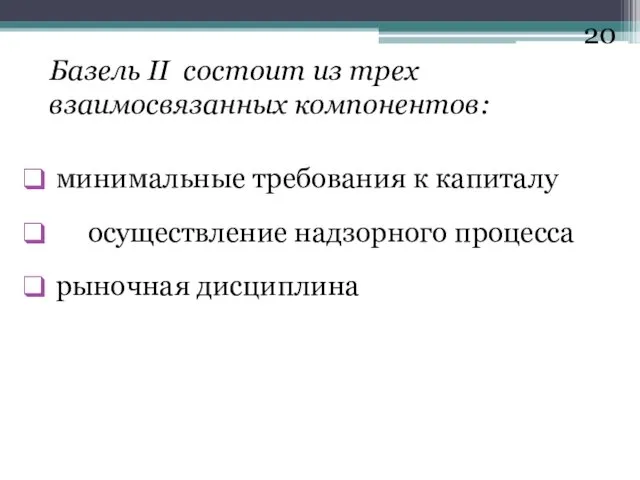

- 20. Базель II состоит из трех взаимосвязанных компонентов: минимальные требования к капиталу осуществление надзорного процесса рыночная дисциплина

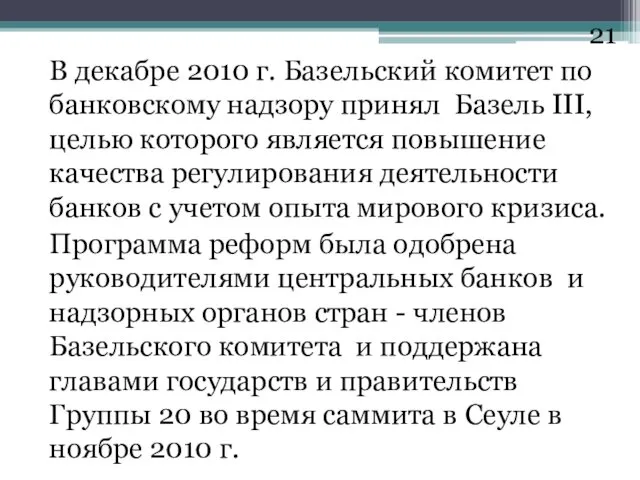

- 21. В декабре 2010 г. Базельский комитет по банковскому надзору принял Базель III, целью которого является повышение

- 22. Целью предлагаемой реформы на основе Базель III являются: повышение устойчивости банковского сектора к финансовым и экономическим

- 23. Положение ЦБ РФ №395-П «О методике определения величины и оценке достаточности собственных средств (капитала) кредитных организаций

- 24. Положение ЦБ РФ №395-П (продолжение) Основной капитал определяется как сумма базового и добавочного капиталов.

- 25. Расчет нормативов достаточности капитала по Положению ЦБ РФ №395-П: достаточность базового капитала (Н1.1); достаточность основного капитала

- 26. Расчет капитала банка производится с 01.01.2014 года одновременно по двум Положениям Банка России №215-П и №395-П

- 28. Скачать презентацию

Понятие «собственный капитал банка» можно рассмотреть:

как составную часть ресурсов коммерческого

как составную часть ресурсов коммерческого

Функции капитала банка:

защитная

оперативная

регулирующая

защитная

оперативная

регулирующая

Капитал является обязательным условием образования и функционирования любого банка.

МСФО: К =

МСФО: К =

Банковский капитал - это денежный капитал, привлеченный банком из разных источников,

Две стороны капитала:

главная составляющая источников собственных средств банка и поэтому отражается

главная составляющая источников собственных средств банка и поэтому отражается

В 1988г. Базельский комитет опубликовал «Международную конвергенцию принципов измерения капитала и

В Базель I был определен минимальный размер достаточности капитала — 8%,

В Базель I был определен минимальный размер достаточности капитала — 8%,

Базель I делит капитал на два уровня:

капитал первого уровня (основной капитал

капитал первого уровня (основной капитал

Состав капитала первого уровня (Базель):

простые и привилегированные некумулятивные акции без срока погашения;

простые и привилегированные некумулятивные акции без срока погашения;

Состав капитала второго уровня (Базель):

прибыль текущего года;

резервы (на покрытие потенциальных потерь

прибыль текущего года;

резервы (на покрытие потенциальных потерь

Из закона о Центральном банке:

из статьи 72:

Банк России устанавливает методики

из статьи 72:

Банк России устанавливает методики

Из закона о банках и банковской деятельности:

из статьи 11.2:

Минимальный размер

из статьи 11.2:

Минимальный размер

Положение Банка России от 10.02.2003 № 215-П «О методике определения собственных

К основному капиталу относятся:

уставный капитал;

эмиссионный доход;

резервный фонд, из

уставный капитал;

эмиссионный доход;

резервный фонд, из

К дополнительному капиталу относятся:

прирост стоимости имущества при переоценке;

резервный фонд,

прирост стоимости имущества при переоценке;

резервный фонд,

Из Инструкции Банка России от

№139-И «Об обязательных нормативах банков»:

Норматив достаточности

Норматив достаточности

Н1 = К /( Авз + корректировки)

Минимально допустимое числовое значение норматива

Минимально допустимое числовое значение норматива

Банки обязаны соблюдать установленные Инструкцией №139-И обязательные нормативы ежедневно.

Нарушение банком числового

Нарушение банком числового

Базель II состоит из трех взаимосвязанных компонентов:

минимальные требования к капиталу

минимальные требования к капиталу

В декабре 2010 г. Базельский комитет по банковскому надзору принял Базель

Целью предлагаемой реформы на основе Базель III являются:

повышение устойчивости банковского сектора

повышение устойчивости банковского сектора

Положение ЦБ РФ №395-П «О методике определения величины и оценке достаточности

Положение ЦБ РФ №395-П (продолжение)

Основной капитал определяется как сумма базового и

Основной капитал определяется как сумма базового и

Расчет нормативов достаточности капитала по Положению ЦБ РФ №395-П:

достаточность базового капитала

достаточность базового капитала

Расчет капитала банка производится с 01.01.2014 года одновременно по двум Положениям

Расчет капитала банка производится с 01.01.2014 года одновременно по двум Положениям

Движущие силы эволюции. Борьба за существование

Движущие силы эволюции. Борьба за существование Мой знак зодиака

Мой знак зодиака Технология каменной кладки

Технология каменной кладки Дмитрий Донской

Дмитрий Донской Презентация для педагогов дошкольных образовательных учреждений: Безопасность и здоровье детей дошкольного возраста.

Презентация для педагогов дошкольных образовательных учреждений: Безопасность и здоровье детей дошкольного возраста. Мультиплікатор: сутність, причини виникнення і наслідки для економіки

Мультиплікатор: сутність, причини виникнення і наслідки для економіки Простое слово - извините

Простое слово - извините Прокат спорт товаров

Прокат спорт товаров Глоссарий. Информационное право

Глоссарий. Информационное право Благодарность, смысл жизни. Сочинение на ОГЭ-2017. (Задание 15.3)

Благодарность, смысл жизни. Сочинение на ОГЭ-2017. (Задание 15.3) Требования к оформлению реквизитов организационно-распорядительных документов

Требования к оформлению реквизитов организационно-распорядительных документов Гармония. Адаптивная физическая культура

Гармония. Адаптивная физическая культура Конструирование одежды

Конструирование одежды Топографическая анатомия в области предплечья и кисти. (Занятие 3)

Топографическая анатомия в области предплечья и кисти. (Занятие 3) Электронное портфолио к конкурсу Учитель года 2013 3 часть

Электронное портфолио к конкурсу Учитель года 2013 3 часть Пример использования проматриц в задачах управления электромеханическими системами

Пример использования проматриц в задачах управления электромеханическими системами Военно-патриотический центр Русский витязь

Военно-патриотический центр Русский витязь Конфликтілердің алдын алу

Конфликтілердің алдын алу Сущность научного знания и его метод

Сущность научного знания и его метод Основные требования к студентам, проходящим производственную практику по получению профессиональных умений

Основные требования к студентам, проходящим производственную практику по получению профессиональных умений иваньков

иваньков 20231106_23-24_rk_5-e_po_rezultatu_dlya_sayta_chast_3

20231106_23-24_rk_5-e_po_rezultatu_dlya_sayta_chast_3 Презентация Конфликты в семье.

Презентация Конфликты в семье. Табиғи және техногенді радияциялық фон. Иондық сәулелену көзінің адам ағзасына әсерінің салдары

Табиғи және техногенді радияциялық фон. Иондық сәулелену көзінің адам ағзасына әсерінің салдары Если бы я была строителем .. 7 класс

Если бы я была строителем .. 7 класс Филогенез систем органов позвоночных животных

Филогенез систем органов позвоночных животных Экологические группы растений по отношению к воде

Экологические группы растений по отношению к воде Посвящение в химики

Посвящение в химики