- Управленческий учет

Содержание

- 2. Понятие и предмет управленческого учета Объекты, метод, цель и задачи управленческого учета Принципы управленческого учета Сравнительная

- 3. Система бухгалтерского учета России

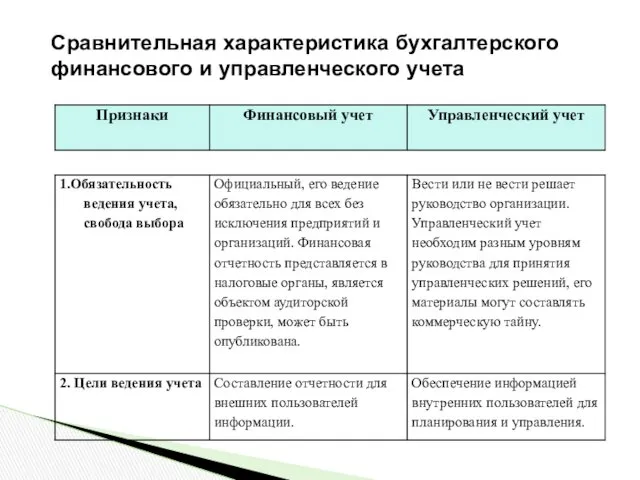

- 4. финансовый учет - акционеры, инвесторы, партнеры по бизнесу; налоговый учет - Федеральная налоговая служба; управленческий учет

- 5. в производстве торговле сервисном обслуживании в государственных учреждениях прочих некоммерческих организациях. т.е. везде, где собственник ориентирован

- 6. готовит информацию для внутренних и внешних пользователей, используя при этом общие правила ведения бухгалтерского учета. Управленческий

- 7. – подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для

- 8. представляет собой систему учета, планирования контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе,

- 9. это самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления,

- 10. производственная деятельность организации и ее отдельных структурных подразделений (сегментов), называемых центрами ответственности. Предмет УУ -

- 11. структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот

- 12. центры затрат центры доходов центры прибыли центры инвестиций центр инноваций Типы центров ответственности

- 13. центр ответственности, менеджер которого отвечает за затраты центр затрат

- 14. центр ответственности, менеджер которого отвечает за получение доходов, но не несет ответственности за затраты. центр доходов

- 15. центр ответственности, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. центр

- 16. центр ответственности, менеджер которого не только контролируют затраты и доходы своих подразделений, но и следит за

- 17. затраты всей организации и отдельных структурных подразделений — центров финансовой ответственности результаты хозяйственной деятельности всей организации

- 18. совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета. Метод управленческого учета

- 19. состоит из элементов: документация, инвентаризация, группировка и оценка, обобщение, контрольные счета, планирование, нормирование, лимитирование, анализ, контроль.

- 20. первичные документы, машинные носители, отражающие производственную деятельность предприятия. Документация -

- 21. способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от учетных данных. Инвентаризация -

- 22. способ изучения, позволяющий накапливать и систематизировать информацию в разрезе определенных признаков. Сгруппированная информация об объекте используется

- 23. запись данных в виде таблицы с последующим их анализом. Обобщение -

- 24. позволяют хранить информацию. Система контрольных счетов позволяет установить полноту и правильность учетных записей, систематизировать данные по

- 25. направлено на приведение в соответствие возможностей предприятия с условиями рынка, решение проблем будущего периода. Планирование

- 26. процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования ресурсов. Нормы -

- 27. система контроля материальных затрат, основанная на системе норм и нормативов. Лимит устанавливает нормы расхода ресурсов на

- 28. выявляет взаимозависимости и взаимосвязи между подразделениями по выполнению установленных заданий, отклонения и причины, вызвавшие изменения в

- 29. завершает процесс планирования и анализа, определяет и устраняет возникающие отклонения. Контроль

- 30. помочь управляющим в принятии эффективных управленческих решений - реализуется в его задачах: Цель управленческого учета -

- 31. 1) формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации

- 32. 4) анализ отклонений от запланированных результатов и выявление причин отклонений; 5) обеспечение контроля за наличием и

- 33. ответственность – чтобы действия менеджеров осуществлялись с максимальной эффективностью, необходимо регулярно определять ответственность и основные индивидуальные

- 34. бухгалтерский управленческий учет определяет операции, на которые могут или не могут воздействовать менеджеры, пытается оценить риски

- 35. информация бухгалтерского управленческого учета должна обладать доверием, ее достоверность для пользователя зависит от источника, полноты и

- 36. сбалансированность информации управленческого учета зависит от использования как внутренних, так и внешних источников ее получения из

- 37. своевременное предоставление в четкой, понятной форме с использованием такого количества альтернатив, которое необходимо для принятия обоснованных

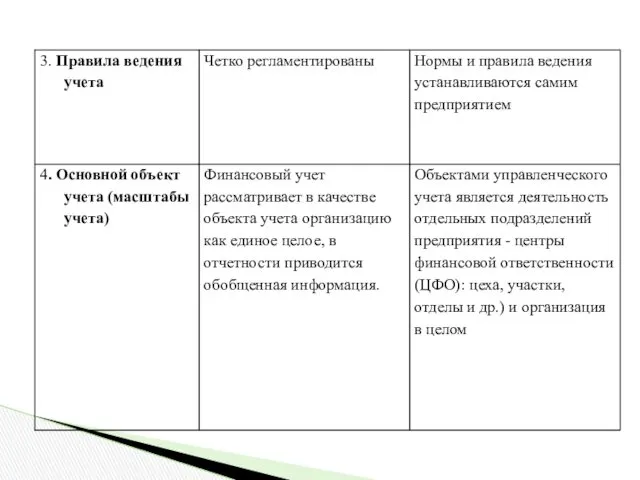

- 38. Сравнительная характеристика бухгалтерского финансового и управленческого учета

- 49. Скачать презентацию

Понятие и предмет управленческого учета

Объекты, метод, цель и задачи управленческого учета

Понятие и предмет управленческого учета

Объекты, метод, цель и задачи управленческого учета

Система бухгалтерского учета России

Система бухгалтерского учета России

финансовый учет - акционеры, инвесторы, партнеры по бизнесу;

налоговый учет - Федеральная

финансовый учет - акционеры, инвесторы, партнеры по бизнесу;

налоговый учет - Федеральная

в производстве

торговле

сервисном обслуживании

в государственных учреждениях

прочих некоммерческих организациях.

т.е.

в производстве

торговле

сервисном обслуживании

в государственных учреждениях

прочих некоммерческих организациях.

т.е.

готовит информацию для внутренних и внешних пользователей, используя при этом общие

готовит информацию для внутренних и внешних пользователей, используя при этом общие

– подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее

– подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее

представляет собой систему учета, планирования контроля, анализа данных о затратах и

представляет собой систему учета, планирования контроля, анализа данных о затратах и

это самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат

это самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат

производственная деятельность организации и ее отдельных структурных подразделений (сегментов), называемых центрами

производственная деятельность организации и ее отдельных структурных подразделений (сегментов), называемых центрами

структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы

структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы

центры затрат

центры доходов

центры прибыли

центры инвестиций

центр инноваций

Типы центров ответственности

центры затрат

центры доходов

центры прибыли

центры инвестиций

центр инноваций

Типы центров ответственности

центр ответственности, менеджер которого отвечает за затраты

центр затрат

центр ответственности, менеджер которого отвечает за затраты

центр затрат

центр ответственности, менеджер которого отвечает за получение доходов, но не несет

центр ответственности, менеджер которого отвечает за получение доходов, но не несет

центр ответственности, руководитель которого отвечает одновременно как за доходы, так и

центр ответственности, руководитель которого отвечает одновременно как за доходы, так и

центр ответственности, менеджер которого не только контролируют затраты и доходы своих

центр ответственности, менеджер которого не только контролируют затраты и доходы своих

затраты всей организации и отдельных структурных подразделений — центров финансовой ответственности

результаты

затраты всей организации и отдельных структурных подразделений — центров финансовой ответственности

результаты

совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета.

Метод

совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета.

Метод

состоит из элементов:

документация,

инвентаризация,

группировка и оценка,

обобщение,

контрольные счета,

состоит из элементов:

документация,

инвентаризация,

группировка и оценка,

обобщение,

контрольные счета,

первичные документы, машинные носители, отражающие производственную деятельность предприятия.

Документация -

первичные документы, машинные носители, отражающие производственную деятельность предприятия.

Документация -

способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от

способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от

способ изучения, позволяющий накапливать и систематизировать информацию в разрезе определенных признаков.

способ изучения, позволяющий накапливать и систематизировать информацию в разрезе определенных признаков.

запись данных в виде таблицы с последующим их анализом.

Обобщение -

запись данных в виде таблицы с последующим их анализом.

Обобщение -

позволяют хранить информацию. Система контрольных счетов позволяет установить полноту и правильность

позволяют хранить информацию. Система контрольных счетов позволяет установить полноту и правильность

направлено на приведение в соответствие возможностей предприятия с условиями рынка, решение

направлено на приведение в соответствие возможностей предприятия с условиями рынка, решение

процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение

процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение

система контроля материальных затрат, основанная на системе норм и нормативов. Лимит

система контроля материальных затрат, основанная на системе норм и нормативов. Лимит

выявляет взаимозависимости и взаимосвязи между подразделениями по выполнению установленных заданий, отклонения

выявляет взаимозависимости и взаимосвязи между подразделениями по выполнению установленных заданий, отклонения

завершает процесс планирования и анализа, определяет и устраняет возникающие отклонения.

Контроль

завершает процесс планирования и анализа, определяет и устраняет возникающие отклонения.

Контроль

помочь управляющим в принятии эффективных управленческих решений - реализуется в его

помочь управляющим в принятии эффективных управленческих решений - реализуется в его

1) формирование достоверной и полной информации о внутрихозяйственных процессах и результатах

1) формирование достоверной и полной информации о внутрихозяйственных процессах и результатах

4) анализ отклонений от запланированных результатов и выявление причин отклонений;

5) обеспечение

4) анализ отклонений от запланированных результатов и выявление причин отклонений;

5) обеспечение

ответственность – чтобы действия менеджеров осуществлялись с максимальной эффективностью, необходимо регулярно

ответственность – чтобы действия менеджеров осуществлялись с максимальной эффективностью, необходимо регулярно

бухгалтерский управленческий учет определяет операции, на которые могут или не могут

бухгалтерский управленческий учет определяет операции, на которые могут или не могут

информация бухгалтерского управленческого учета должна обладать доверием, ее достоверность для пользователя

информация бухгалтерского управленческого учета должна обладать доверием, ее достоверность для пользователя

сбалансированность информации управленческого учета зависит от использования как внутренних, так и

сбалансированность информации управленческого учета зависит от использования как внутренних, так и

своевременное предоставление в четкой, понятной форме с использованием такого количества альтернатив,

своевременное предоставление в четкой, понятной форме с использованием такого количества альтернатив,

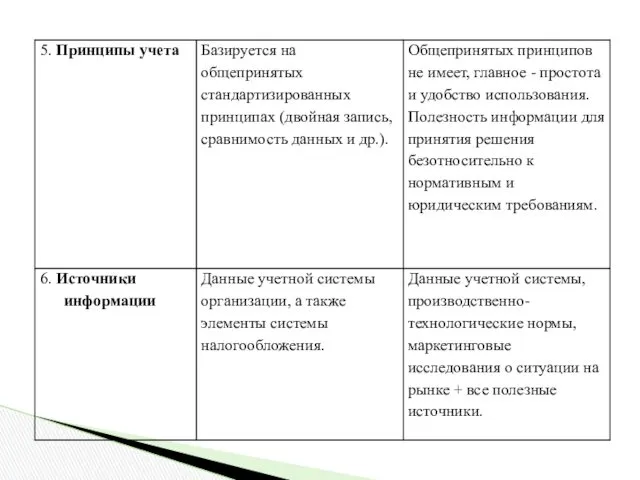

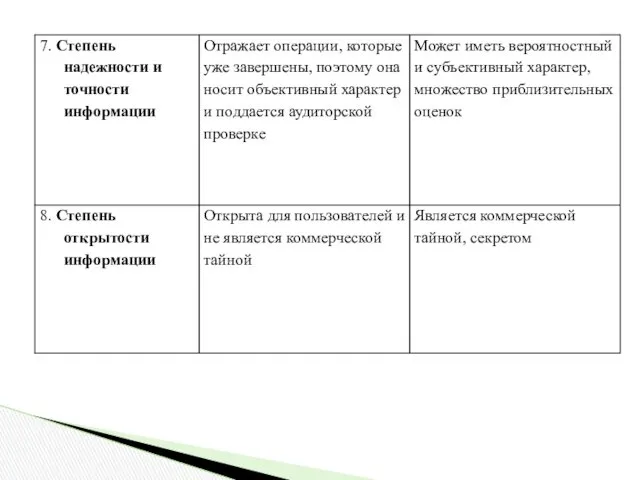

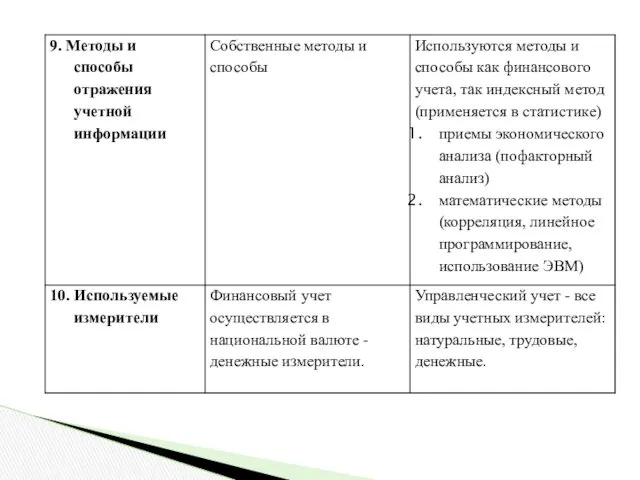

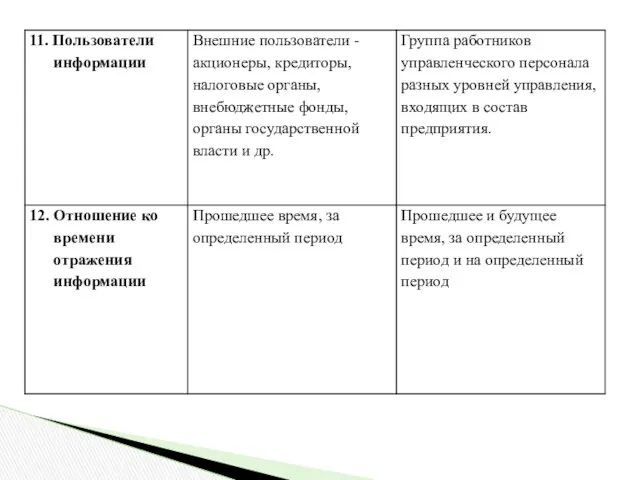

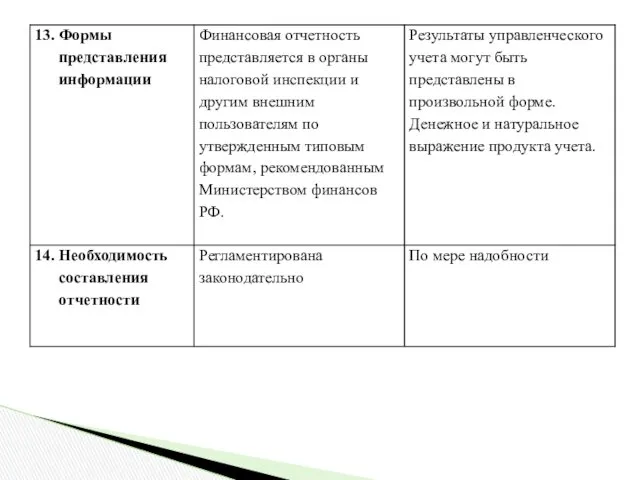

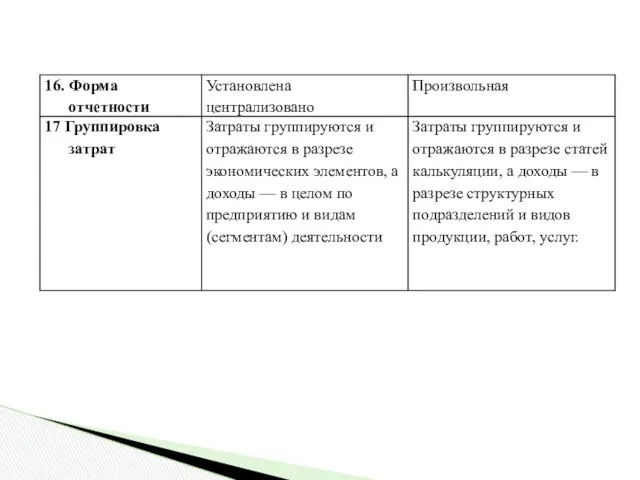

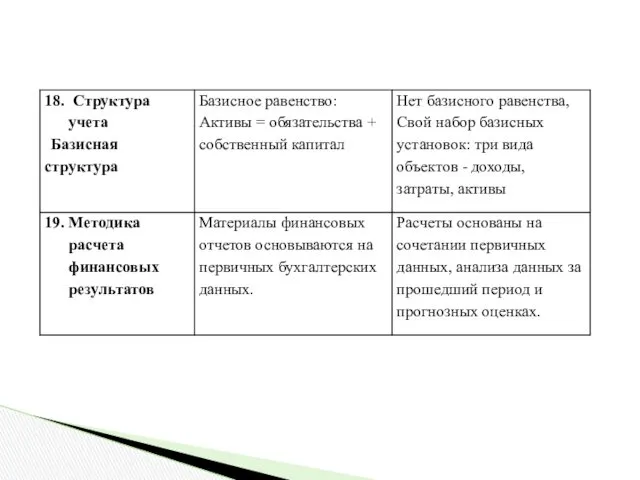

Сравнительная характеристика бухгалтерского финансового и управленческого учета

Сравнительная характеристика бухгалтерского финансового и управленческого учета

Экологический КВН Красавица природа

Экологический КВН Красавица природа Чудо земли - хлеб.

Чудо земли - хлеб. КСЕ. Исторические этапы развития естествознания. (Семинар 1)

КСЕ. Исторические этапы развития естествознания. (Семинар 1) Седьмое поколение процессоров.Процессор Pentium 4

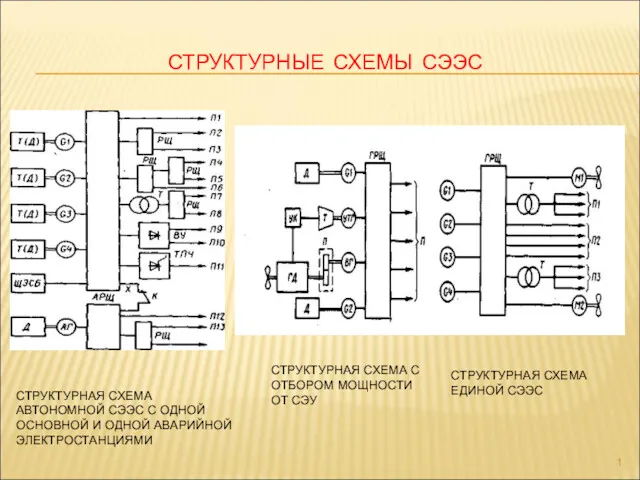

Седьмое поколение процессоров.Процессор Pentium 4 Структурные схемы СЭЭС

Структурные схемы СЭЭС Формирование навыка чтения и письма

Формирование навыка чтения и письма Розробка методики пошуку відмов у GSM–мережi Astelit

Розробка методики пошуку відмов у GSM–мережi Astelit Обобщающий урок по теме Площадь многоугольника. Теорема Пифагора

Обобщающий урок по теме Площадь многоугольника. Теорема Пифагора Брянский машиностроительный завод

Брянский машиностроительный завод Микроконтроллеры и ПЛИС

Микроконтроллеры и ПЛИС Презентация Мой Красноярск. История и современность

Презентация Мой Красноярск. История и современность Основные приемы использования GIMP

Основные приемы использования GIMP Божья любовь

Божья любовь Церковь святых первоверховных апостолов Петра и Павла

Церковь святых первоверховных апостолов Петра и Павла Узловые участковые станции как основные звенья в логистической системе. Организация работы, типы и схемы участковых станций

Узловые участковые станции как основные звенья в логистической системе. Организация работы, типы и схемы участковых станций Правила дорожного движения

Правила дорожного движения Телевидение

Телевидение Презентация Ломоносов

Презентация Ломоносов Разработка инструментария достижения результатов развития личностных качеств учащихся на уроках химии

Разработка инструментария достижения результатов развития личностных качеств учащихся на уроках химии Компьютерные сети

Компьютерные сети Трансплантация костного мозга

Трансплантация костного мозга Великие географические открытия

Великие географические открытия Побочные эффекты антипсихотических препаратов

Побочные эффекты антипсихотических препаратов Былины. Композиция былины

Былины. Композиция былины Катализ в химической технологии

Катализ в химической технологии презентация 800 лет Владимирской Епархии

презентация 800 лет Владимирской Епархии Внеурочная деятельность Духовное краеведение Подмосковья Житие Сергия Радонежского

Внеурочная деятельность Духовное краеведение Подмосковья Житие Сергия Радонежского Использование кластеров

Использование кластеров