Анализ финансовых результатов деятельности предприятия: задачи и основные направления анализа презентация

- Анализ финансовых результатов деятельности предприятия: задачи и основные направления анализа

Содержание

- 2. Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Количественно она

- 3. Задачи анализа финансовых результатов Основными задачами анализа финансовых результатов деятельности являются: - систематический контроль за выполнением

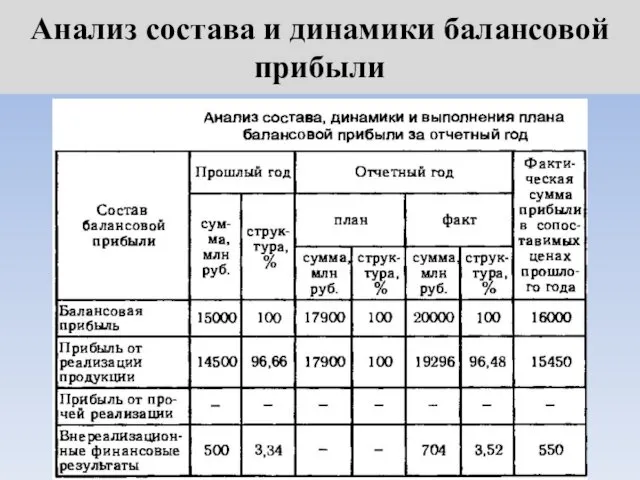

- 4. Анализ состава и динамики балансовой прибыли В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая

- 5. Анализ состава и динамики балансовой прибыли

- 6. Анализ состава и динамики балансовой прибыли Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой

- 7. Анализ состава и динамики балансовой прибыли

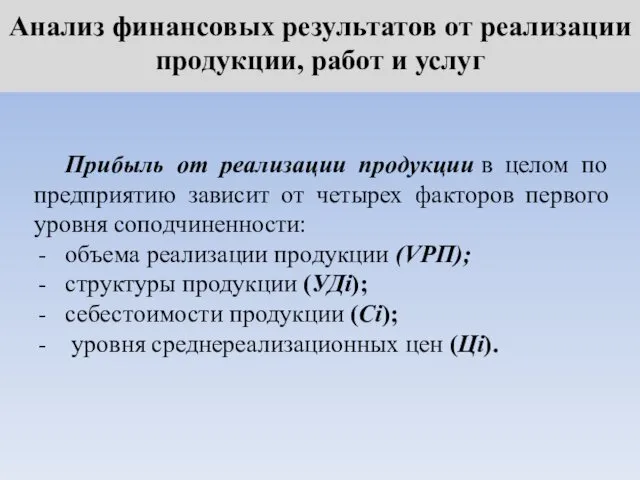

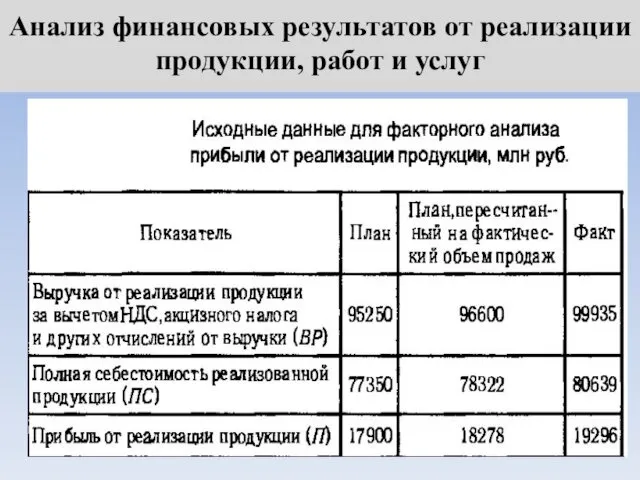

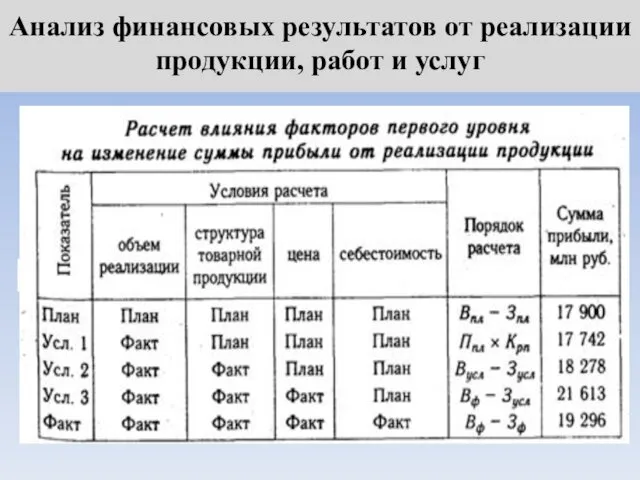

- 8. Анализ финансовых результатов от реализации продукции, работ и услуг Прибыль от реализации продукции в целом по

- 9. Анализ финансовых результатов от реализации продукции, работ и услуг

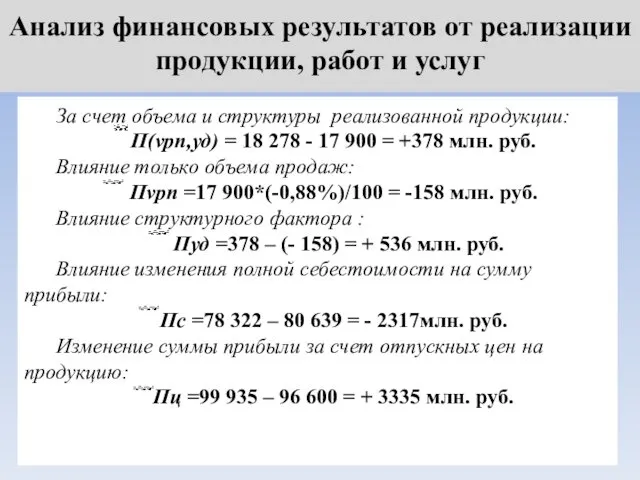

- 10. Анализ финансовых результатов от реализации продукции, работ и услуг За счет объема и структуры реализованной продукции:

- 11. Анализ финансовых результатов от реализации продукции, работ и услуг

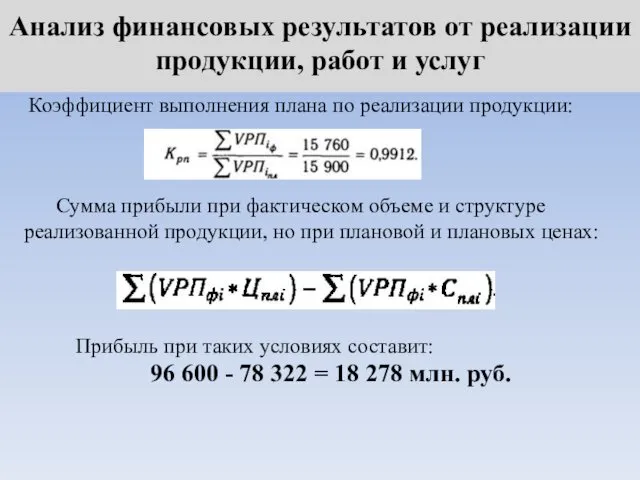

- 12. Анализ финансовых результатов от реализации продукции, работ и услуг Коэффициент выполнения плана по реализации продукции: Сумма

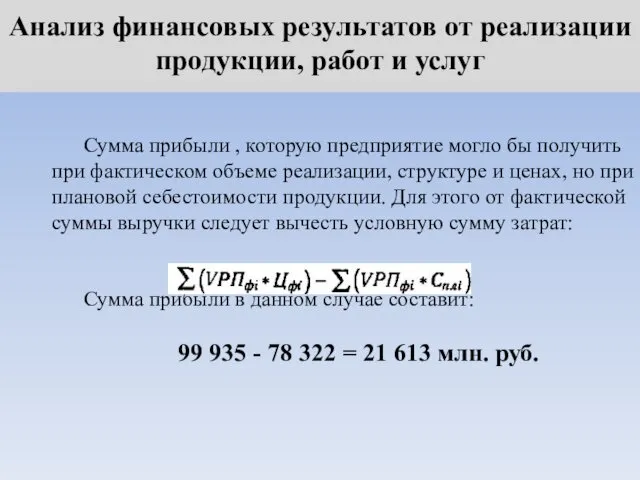

- 13. Анализ финансовых результатов от реализации продукции, работ и услуг Сумма прибыли , которую предприятие могло бы

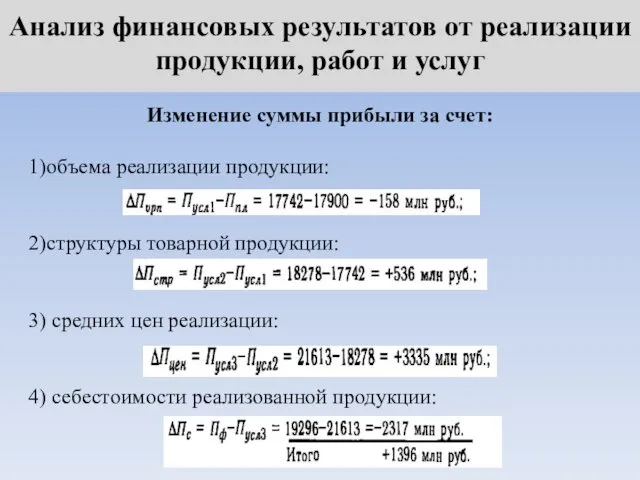

- 14. Анализ финансовых результатов от реализации продукции, работ и услуг Изменение суммы прибыли за счет: 1)объема реализации

- 15. Анализ финансовых результатов от реализации продукции, работ и услуг

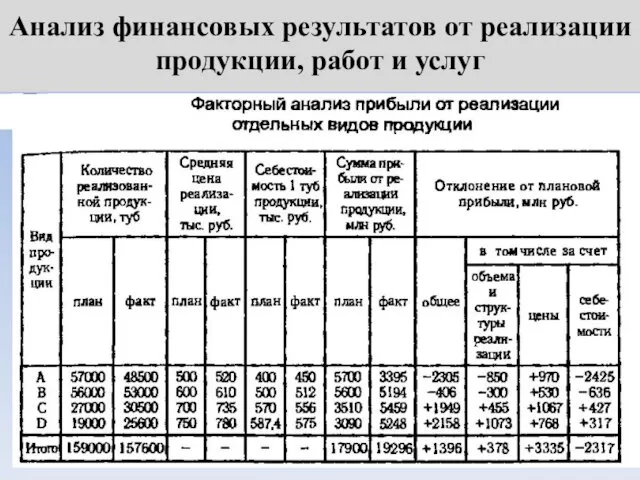

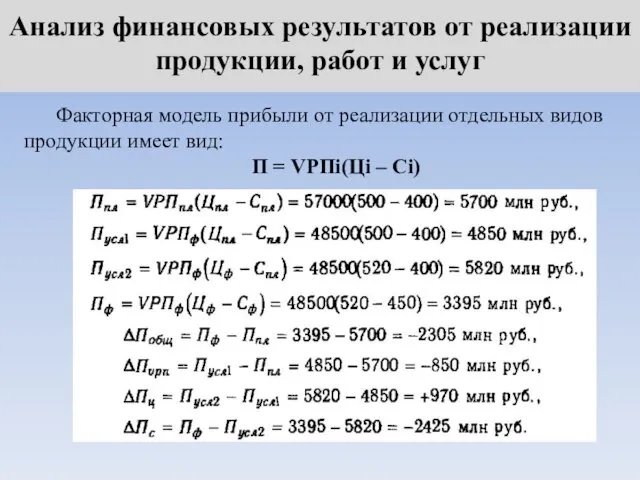

- 16. Анализ финансовых результатов от реализации продукции, работ и услуг Факторная модель прибыли от реализации отдельных видов

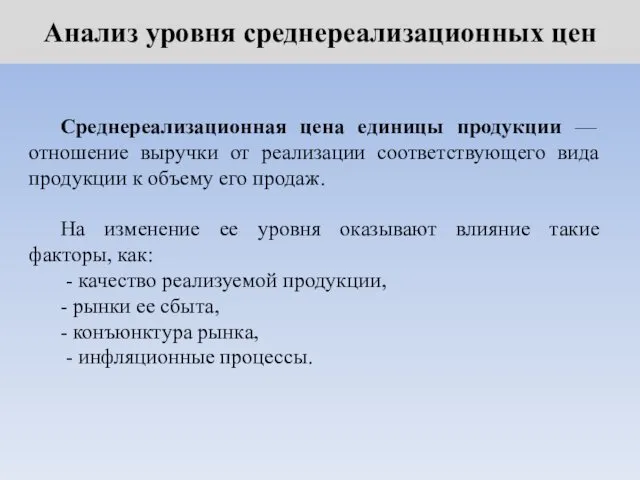

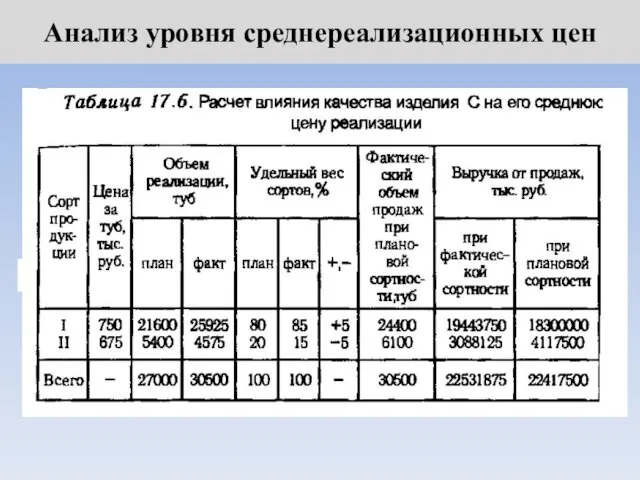

- 17. Анализ уровня среднереализационных цен Среднереализационная цена единицы продукции — отношение выручки от реализации соответствующего вида продукции

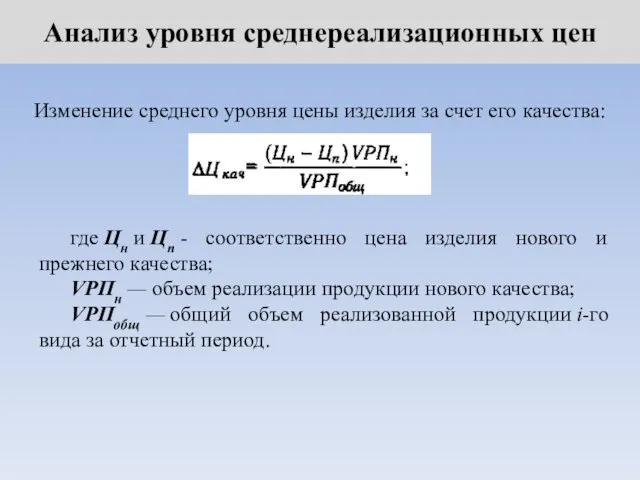

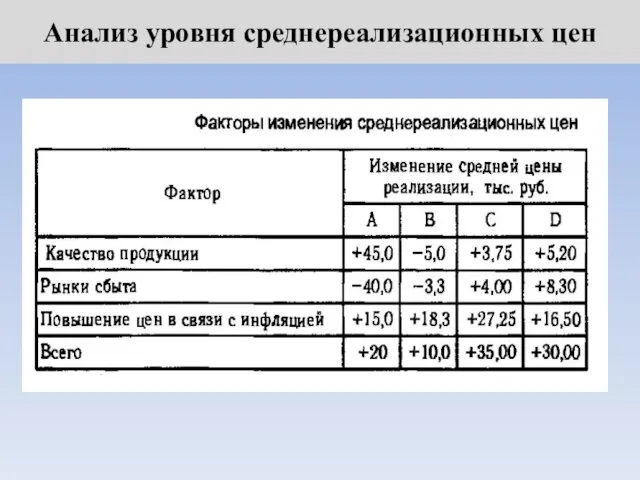

- 18. Анализ уровня среднереализационных цен Изменение среднего уровня цены изделия за счет его качества: где Цн и

- 19. Анализ уровня среднереализационных цен

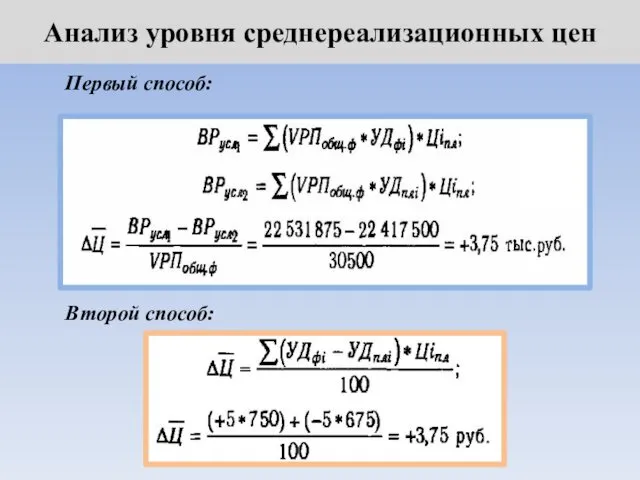

- 20. Анализ уровня среднереализационных цен Первый способ: Второй способ:

- 21. Анализ уровня среднереализационных цен

- 22. Анализ уровня среднереализационных цен

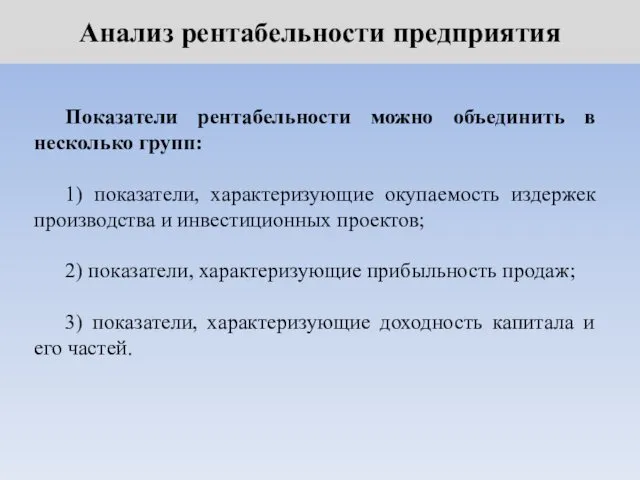

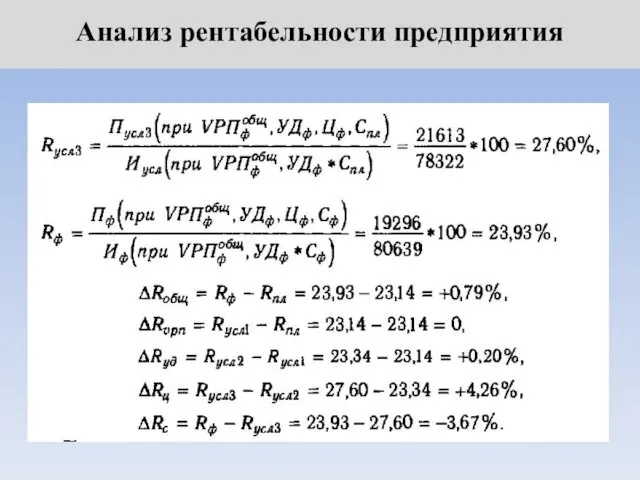

- 23. Анализ рентабельности предприятия Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие окупаемость издержек производства

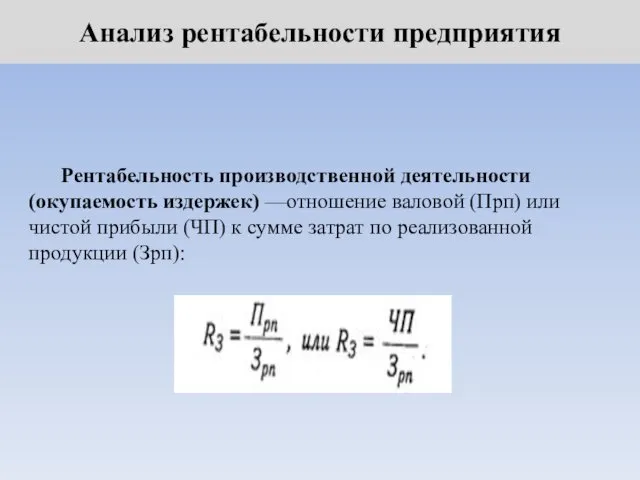

- 24. Анализ рентабельности предприятия Рентабельность производственной деятельности (окупаемость издержек) —отношение валовой (Прп) или чистой прибыли (ЧП) к

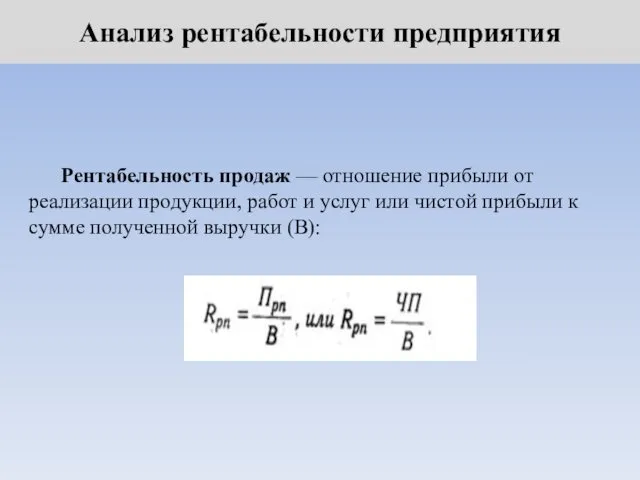

- 25. Анализ рентабельности предприятия Рентабельность продаж — отношение прибыли от реализации продукции, работ и услуг или чистой

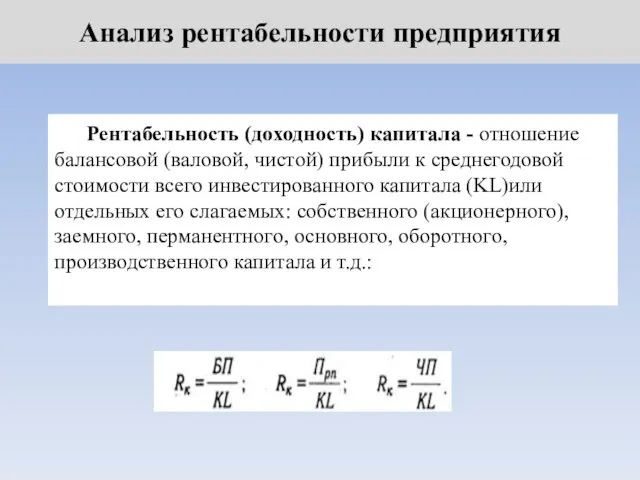

- 26. Анализ рентабельности предприятия Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего

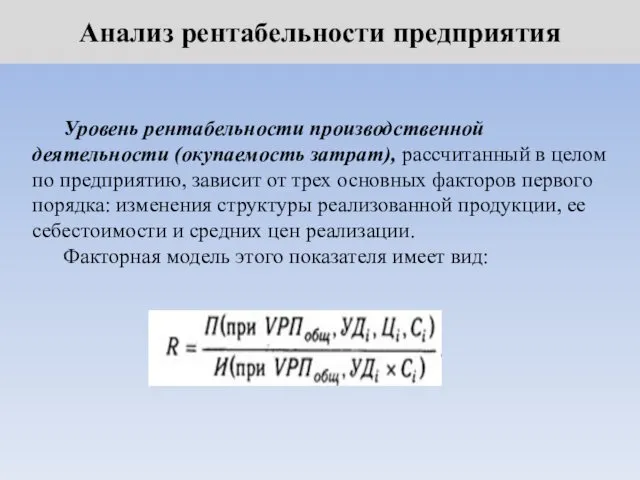

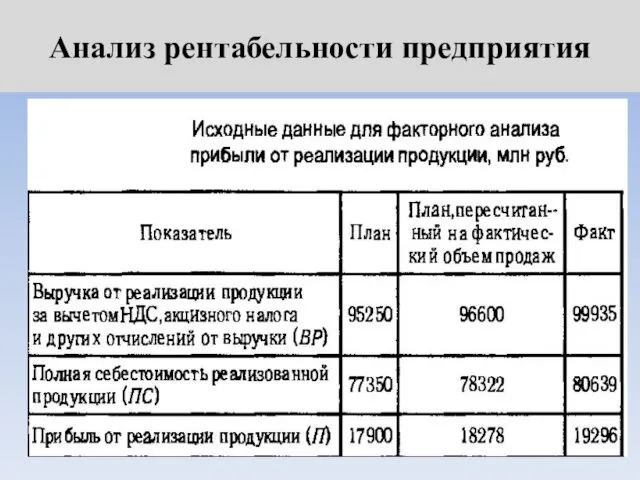

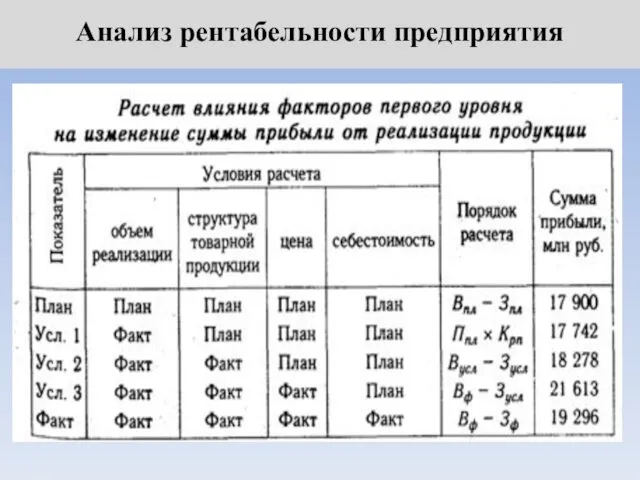

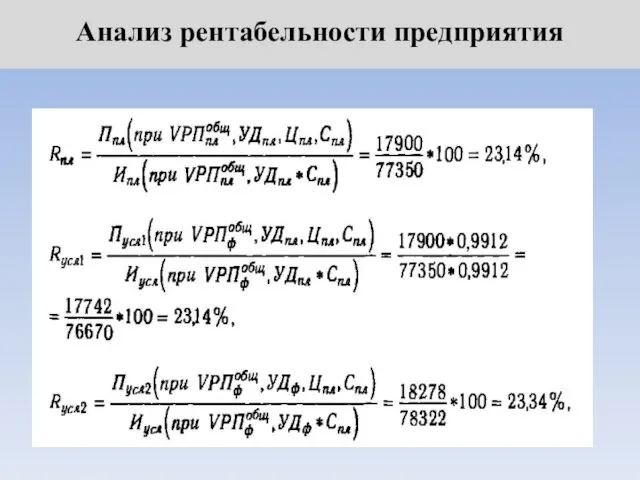

- 27. Анализ рентабельности предприятия Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от

- 28. Анализ рентабельности предприятия

- 29. Анализ рентабельности предприятия

- 30. Анализ рентабельности предприятия

- 31. Анализ рентабельности предприятия

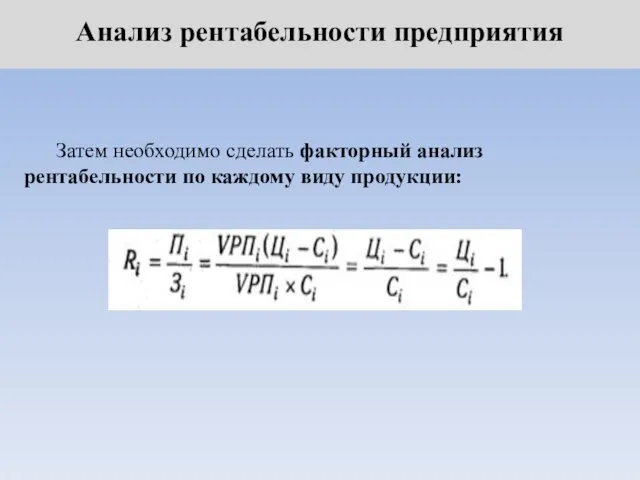

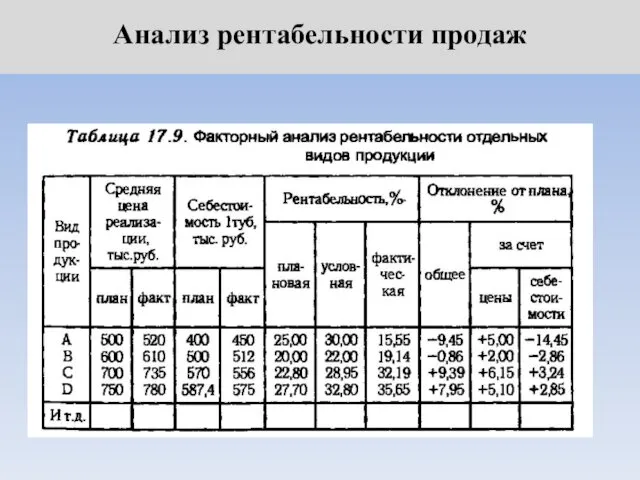

- 32. Анализ рентабельности предприятия Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции:

- 33. Анализ рентабельности продаж

- 34. Анализ рентабельности продаж

- 35. Анализ рентабельности продаж

- 36. Анализ рентабельности продаж

- 37. Анализ рентабельности продаж Для расчета влияния факторов на уровень рентабельности нужно иметь следующие сходные данные:

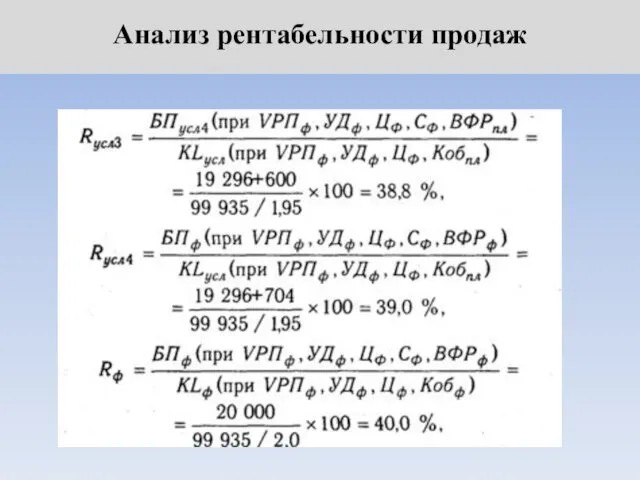

- 38. Анализ рентабельности продаж

- 39. Анализ рентабельности продаж

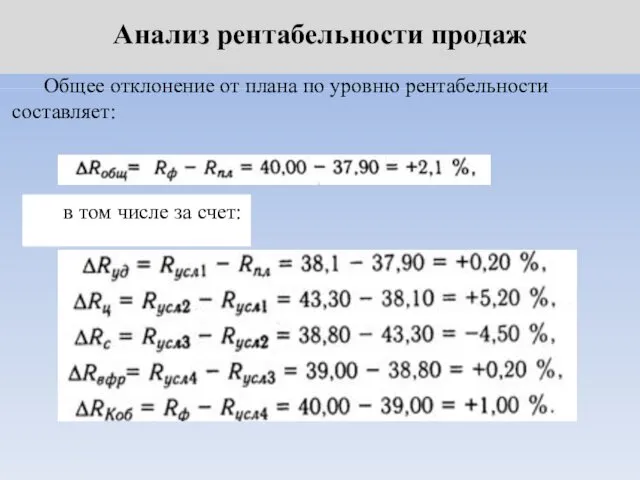

- 40. Анализ рентабельности продаж Общее отклонение от плана по уровню рентабельности составляет: в том числе за счет:

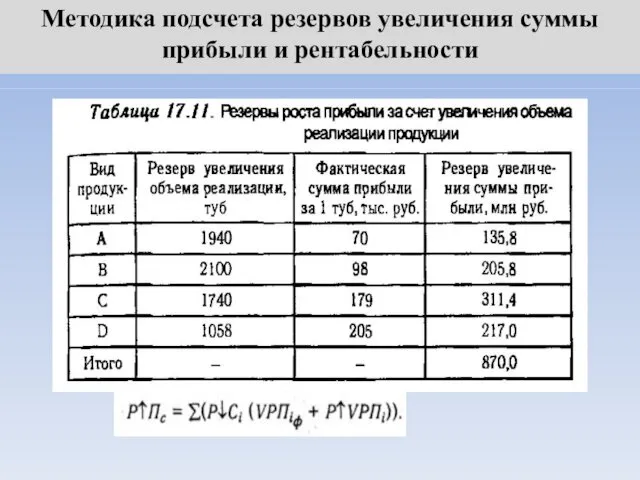

- 41. Методика подсчета резервов увеличения суммы прибыли и рентабельности

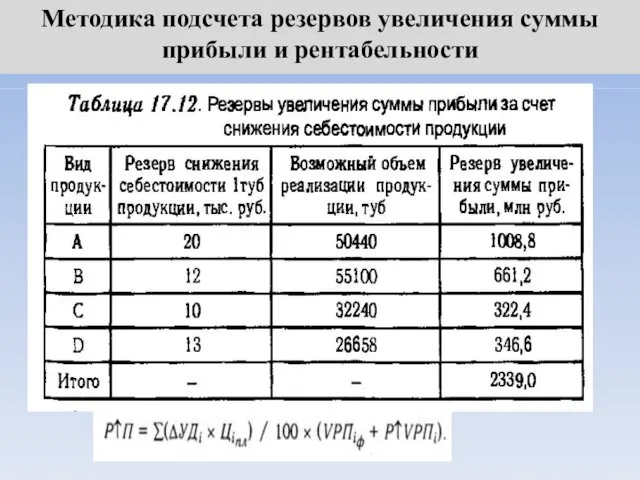

- 42. Методика подсчета резервов увеличения суммы прибыли и рентабельности

- 43. Методика подсчета резервов увеличения суммы прибыли и рентабельности

- 45. Скачать презентацию

Прибыль — это часть чистого дохода, который непосредственно получают субъекты

Прибыль — это часть чистого дохода, который непосредственно получают субъекты

Задачи анализа финансовых результатов

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль

Задачи анализа финансовых результатов

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль

Анализ состава и динамики балансовой прибыли

В процессе анализа хозяйственной деятельности используются

Анализ состава и динамики балансовой прибыли

В процессе анализа хозяйственной деятельности используются

Анализ состава и динамики балансовой прибыли

Анализ состава и динамики балансовой прибыли

Анализ состава и динамики балансовой прибыли

Налогооблагаемая прибыль - это разность между балансовой прибылью

Анализ состава и динамики балансовой прибыли

Налогооблагаемая прибыль - это разность между балансовой прибылью

Анализ состава и динамики балансовой прибыли

Анализ состава и динамики балансовой прибыли

Анализ финансовых результатов от реализации продукции, работ и услуг

Прибыль от реализации

Анализ финансовых результатов от реализации продукции, работ и услуг

Прибыль от реализации

Анализ финансовых результатов от реализации продукции, работ и услуг

Анализ финансовых результатов от реализации продукции, работ и услуг

Анализ финансовых результатов от реализации продукции, работ и услуг

За счет объема

Анализ финансовых результатов от реализации продукции, работ и услуг

За счет объема

Анализ финансовых результатов от реализации продукции, работ и услуг

Анализ финансовых результатов от реализации продукции, работ и услуг

Анализ финансовых результатов от реализации продукции, работ и услуг

Коэффициент выполнения плана

Анализ финансовых результатов от реализации продукции, работ и услуг

Коэффициент выполнения плана

Анализ финансовых результатов от реализации продукции, работ и услуг

Сумма прибыли ,

Анализ финансовых результатов от реализации продукции, работ и услуг

Сумма прибыли ,

Анализ финансовых результатов от реализации продукции, работ и услуг

Изменение суммы прибыли

Анализ финансовых результатов от реализации продукции, работ и услуг

Изменение суммы прибыли

Анализ финансовых результатов от реализации продукции, работ и услуг

Анализ финансовых результатов от реализации продукции, работ и услуг

Анализ финансовых результатов от реализации продукции, работ и услуг

Факторная модель прибыли

Анализ финансовых результатов от реализации продукции, работ и услуг

Факторная модель прибыли

Анализ уровня среднереализационных цен

Среднереализационная цена единицы продукции — отношение выручки от

Анализ уровня среднереализационных цен

Среднереализационная цена единицы продукции — отношение выручки от

Анализ уровня среднереализационных цен

Изменение среднего уровня цены изделия за счет его

Анализ уровня среднереализационных цен

Изменение среднего уровня цены изделия за счет его

Анализ уровня среднереализационных цен

Анализ уровня среднереализационных цен

Анализ уровня среднереализационных цен

Первый способ:

Второй способ:

Анализ уровня среднереализационных цен

Первый способ:

Второй способ:

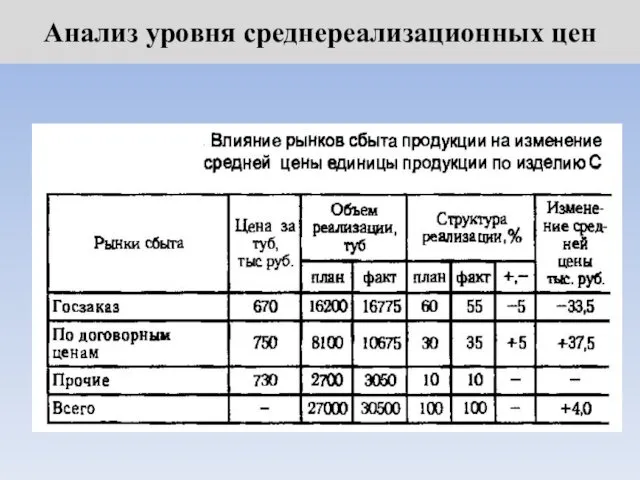

Анализ уровня среднереализационных цен

Анализ уровня среднереализационных цен

Анализ уровня среднереализационных цен

Анализ уровня среднереализационных цен

Анализ рентабельности предприятия

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие

Анализ рентабельности предприятия

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие

Анализ рентабельности предприятия

Рентабельность производственной деятельности (окупаемость издержек) —отношение валовой (Прп) или чистой

Анализ рентабельности предприятия

Рентабельность производственной деятельности (окупаемость издержек) —отношение валовой (Прп) или чистой

Анализ рентабельности предприятия

Рентабельность продаж — отношение прибыли от реализации продукции, работ

Анализ рентабельности предприятия

Рентабельность продаж — отношение прибыли от реализации продукции, работ

Анализ рентабельности предприятия

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой

Анализ рентабельности предприятия

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой

Анализ рентабельности предприятия

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по

Анализ рентабельности предприятия

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по

Анализ рентабельности предприятия

Анализ рентабельности предприятия

Анализ рентабельности предприятия

Анализ рентабельности предприятия

Анализ рентабельности предприятия

Анализ рентабельности предприятия

Анализ рентабельности предприятия

Анализ рентабельности предприятия

Анализ рентабельности предприятия

Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции:

Анализ рентабельности предприятия

Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции:

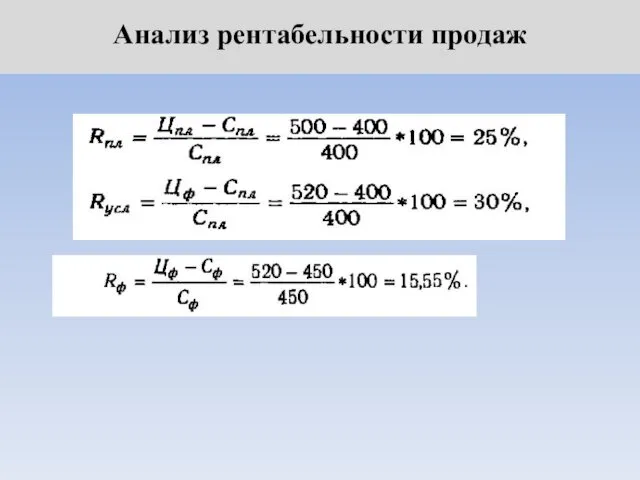

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

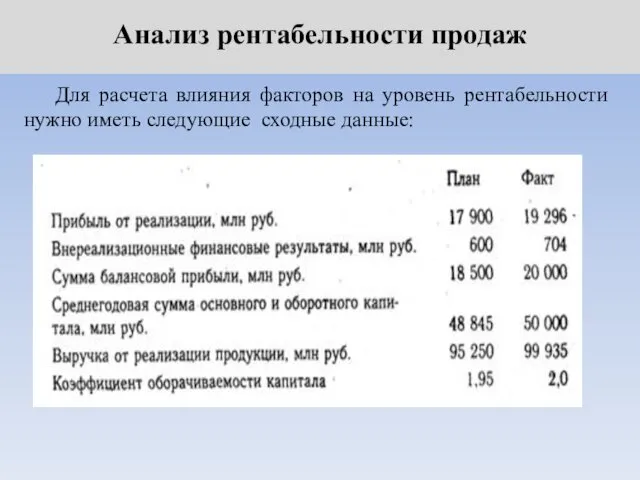

Для расчета влияния факторов на уровень рентабельности нужно иметь

Анализ рентабельности продаж

Для расчета влияния факторов на уровень рентабельности нужно иметь

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

Анализ рентабельности продаж

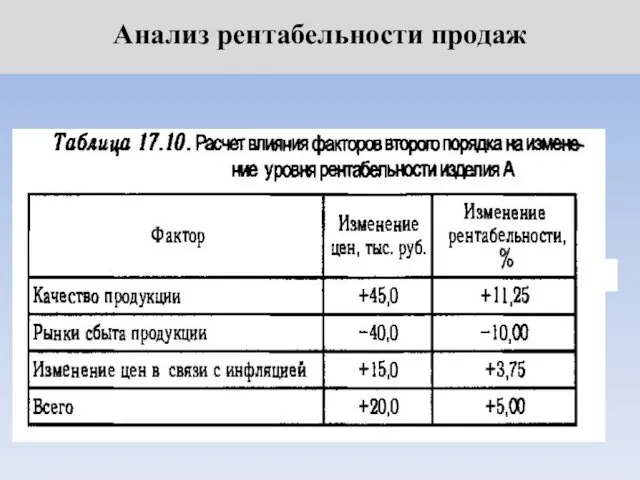

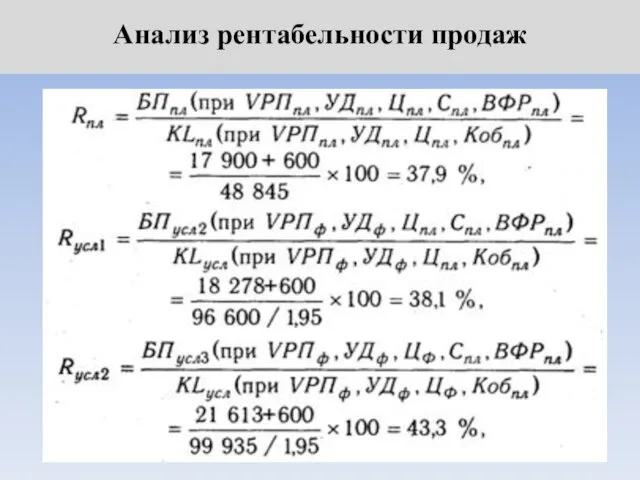

Общее отклонение от плана по уровню рентабельности составляет:

в том

Анализ рентабельности продаж

Общее отклонение от плана по уровню рентабельности составляет:

в том

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Деменция. Деммения диагностикасы. Әдістемелік ұсыныстар

Деменция. Деммения диагностикасы. Әдістемелік ұсыныстар Распорядительные документы

Распорядительные документы Использование здоровьесберегающих технологий в работе школьного логопеда

Использование здоровьесберегающих технологий в работе школьного логопеда Центробежные насосы

Центробежные насосы Методы социологических исследований

Методы социологических исследований Компетентностный учитель в образовательном процессе и самореализация обучающихся в современной школе

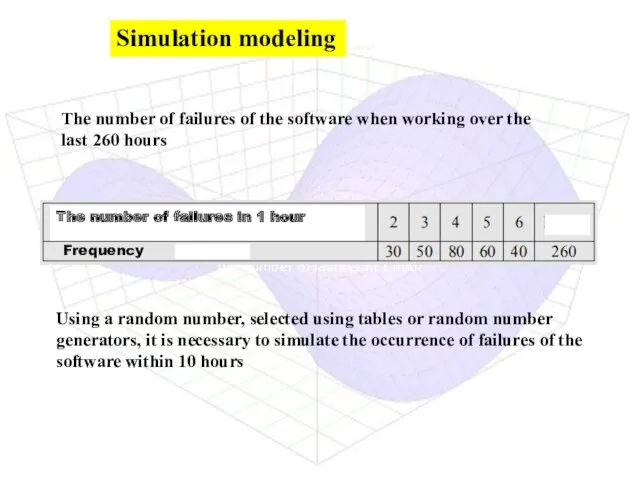

Компетентностный учитель в образовательном процессе и самореализация обучающихся в современной школе Simulation modeling

Simulation modeling Индия - страна чудес. (10 класс)

Индия - страна чудес. (10 класс) Цепочки

Цепочки BL BOSCH 5.3 ABS. System Description of BL ABS

BL BOSCH 5.3 ABS. System Description of BL ABS Металлургия редких металлов. Вольфрам. Технология производства вольфрама

Металлургия редких металлов. Вольфрам. Технология производства вольфрама Обзор образовательных программ по детской робототехнике

Обзор образовательных программ по детской робототехнике Irregular verbs

Irregular verbs First Conditional. Условное предложение 1 типа. Тест

First Conditional. Условное предложение 1 типа. Тест Ференц Лист (22 окт. 1811-31 июл. 1886)

Ференц Лист (22 окт. 1811-31 июл. 1886) Место СМИ во взаимодействии власти и общества

Место СМИ во взаимодействии власти и общества Монтаж высотных сооружений

Монтаж высотных сооружений Состав числа 14

Состав числа 14 Ауыспалы егістік

Ауыспалы егістік Интересные факты о человеческом мозге

Интересные факты о человеческом мозге Свержение монархии. Февральская революция в России (22.02 - 2.03.1917)

Свержение монархии. Февральская революция в России (22.02 - 2.03.1917) Анатомия нервной системы человека

Анатомия нервной системы человека Студенческий научный кружок кафедры внутренних незаразных болезней, хирургии и акушерства

Студенческий научный кружок кафедры внутренних незаразных болезней, хирургии и акушерства Презентация Творчество Ю.Васнецова. Сказки. Сказка Курочка Ряба

Презентация Творчество Ю.Васнецова. Сказки. Сказка Курочка Ряба Презентация по внеурочной деятельности Уроки ОРИГАМИ как средство активизации творческого потенциала учащихся

Презентация по внеурочной деятельности Уроки ОРИГАМИ как средство активизации творческого потенциала учащихся Соотношение развития, воспитания и формирования личности

Соотношение развития, воспитания и формирования личности Ильменский заповедник

Ильменский заповедник Лесное семеноводство

Лесное семеноводство