- Структура Базельских стандартов. Обзор

Содержание

- 2. Структура Базельских стандартов: обзор Повестка July 2016 Melanie Armbruster Хронология Требования ликвидности Коэффициент финансового левериджа Пересмотренный

- 3. Структура Базельских стандартов: обзор Повестка July 2016 Melanie Armbruster Хронология (Базель I – II – III)

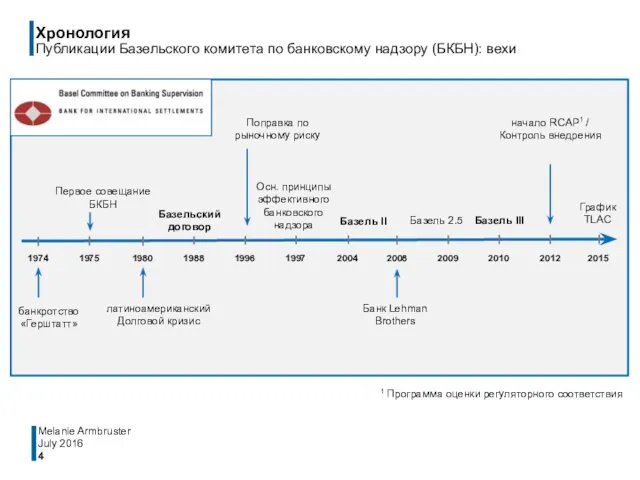

- 4. 1974 1975 1980 1988 1996 1997 2004 2008 2009 2010 2012 2015 банкротство «Герштатт» Первое совещание

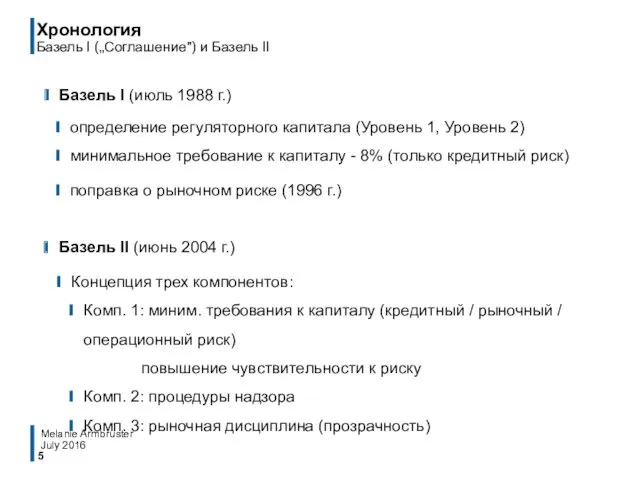

- 5. July 2016 Melanie Armbruster Хронология Базель I („Соглашение") и Базель II Базель I (июль 1988 г.)

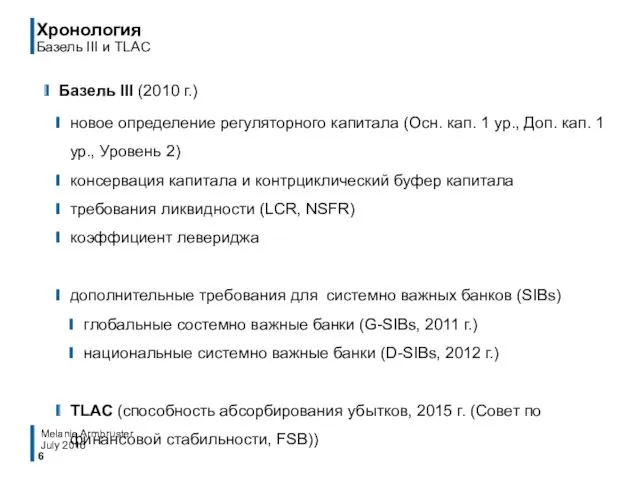

- 6. July 2016 Melanie Armbruster Хронология Базель III и TLAC Базель III (2010 г.) новое определение регуляторного

- 7. Структура Базельских стандартов: обзор Повестка July 2016 Melanie Armbruster Background Требования ликвидности Leverage Ratio The revised

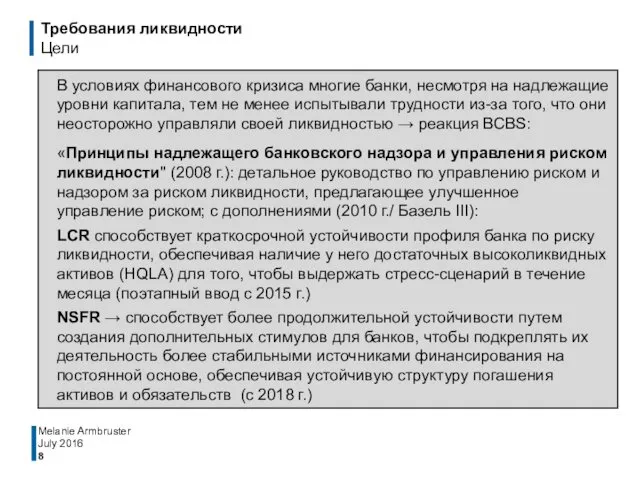

- 8. Требования ликвидности Цели ≥ 1 > 1 July 2016 Melanie Armbruster В условиях финансового кризиса многие

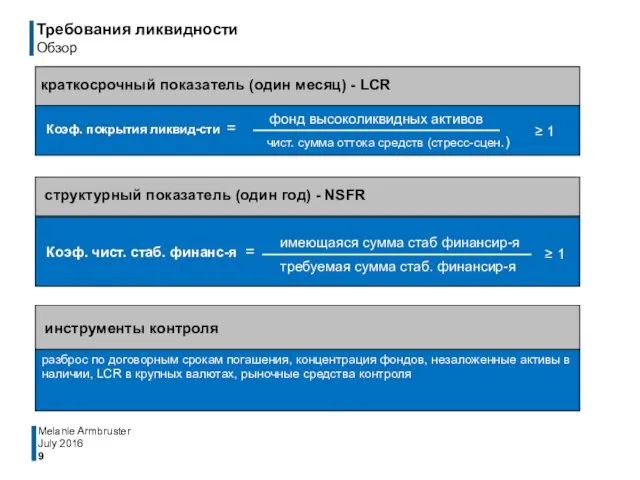

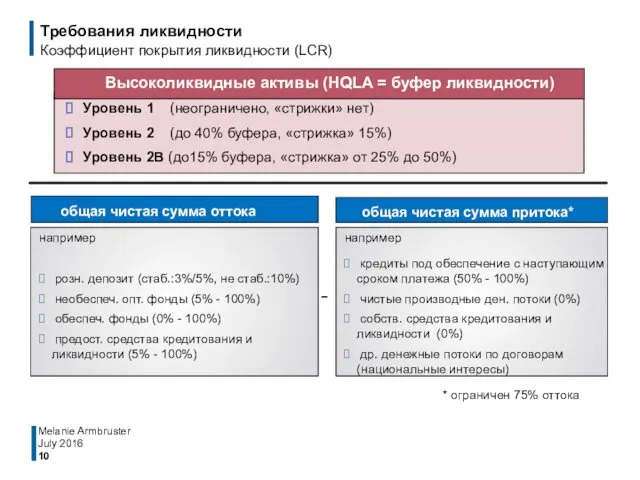

- 9. Требования ликвидности Обзор ≥ 1 ≥ 1 July 2016 Melanie Armbruster

- 10. Уровень 1 (неограничено, «стрижки» нет) Уровень 2 (до 40% буфера, «стрижка» 15%) Уровень 2B (до15% буфера,

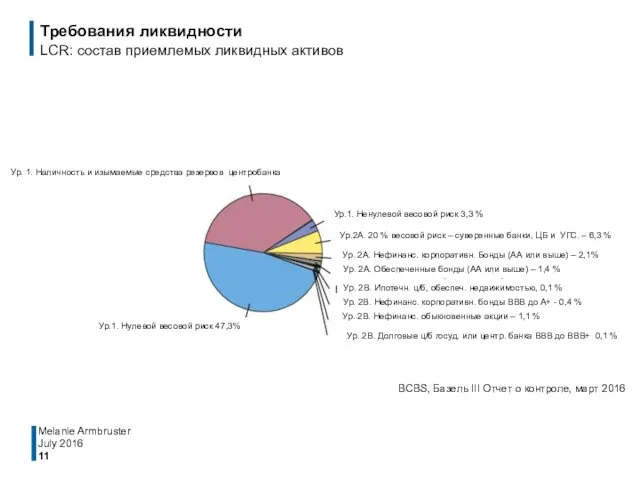

- 11. Melanie Armbruster July 2016 Требования ликвидности LCR: состав приемлемых ликвидных активов BCBS, Базель III Отчет о

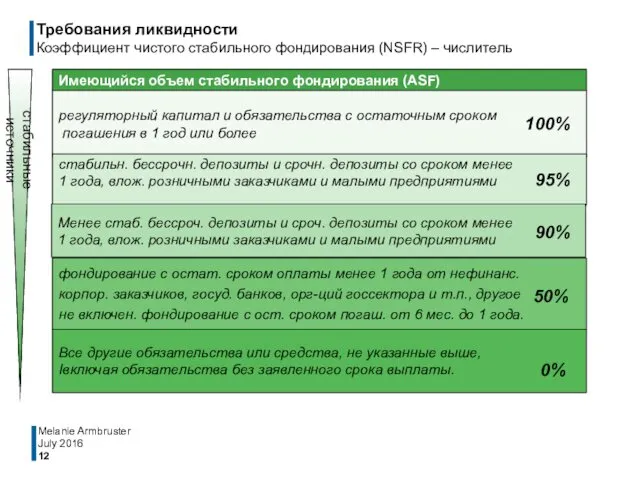

- 12. стабильные источники фондирования Требования ликвидности Коэффициент чистого стабильного фондирования (NSFR) – числитель July 2016 Melanie Armbruster

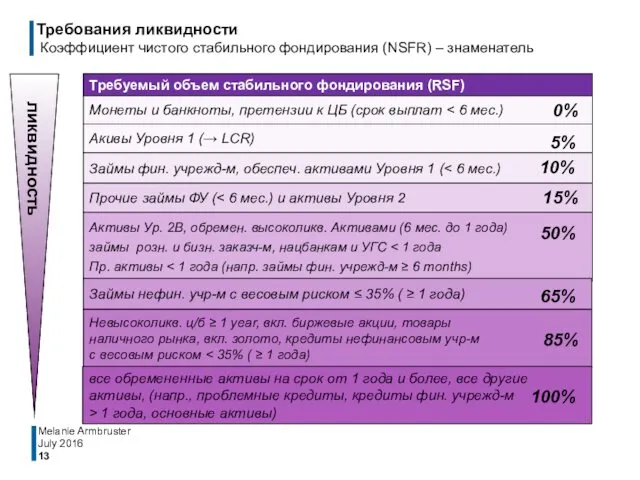

- 13. Монеты и банкноты, претензии к ЦБ (срок выплат ликвидность 10% Требования ликвидности Коэффициент чистого стабильного фондирования

- 14. Структура Базельских стандартов: обзор Повестка July 2016 Melanie Armbruster Background Liquidity requirements Коэффициент финансового левериджа The

- 15. Коэффициент левериджа Обзор цели: - ограничить излишний леверидж - меры капит. покрытия активов с разл. степ.

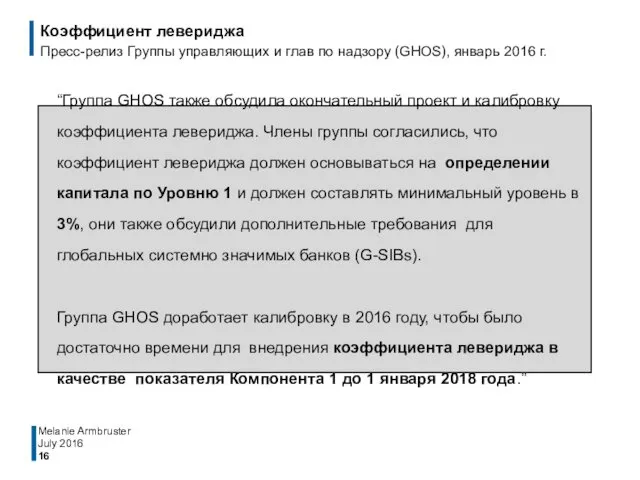

- 16. July 2016 Melanie Armbruster “Группа GHOS также обсудила окончательный проект и калибровку коэффициента левериджа. Члены группы

- 17. Структура Базельского стандарта: обзор Повестка July 2016 Melanie Armbruster Background Liquidity requirements Leverage Ratio Пересмотренный стандартизированный

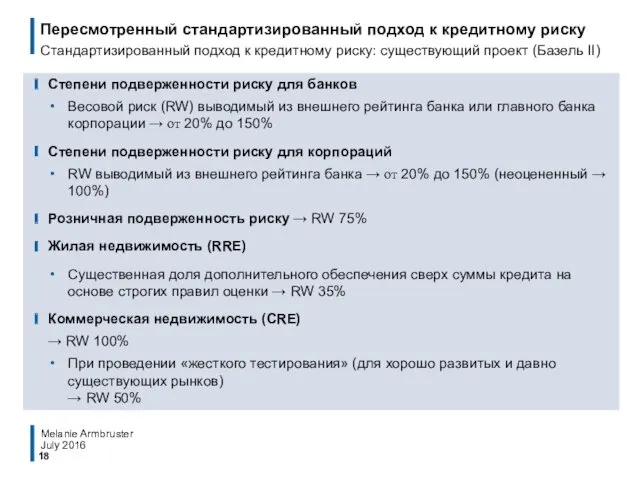

- 18. Степени подверженности риску для банков Весовой риск (RW) выводимый из внешнего рейтинга банка или главного банка

- 19. слишком большое доверие к внешним рейтингам (принципы FSB , октябрь 2010: «отход от механистического доверия к

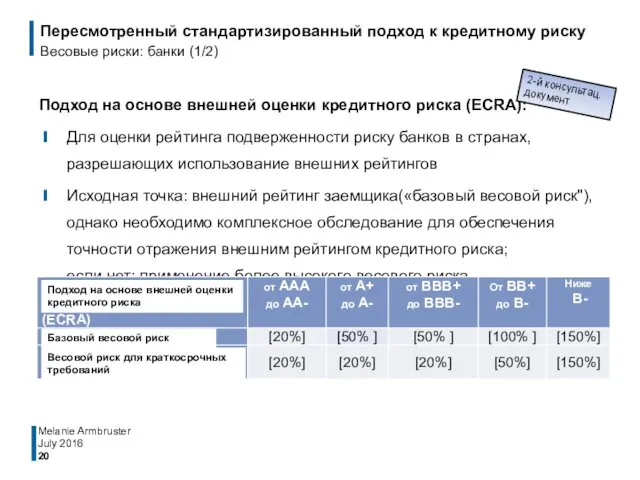

- 20. July 2016 Melanie Armbruster Подход на основе внешней оценки кредитного риска (ECRA): Для оценки рейтинга подверженности

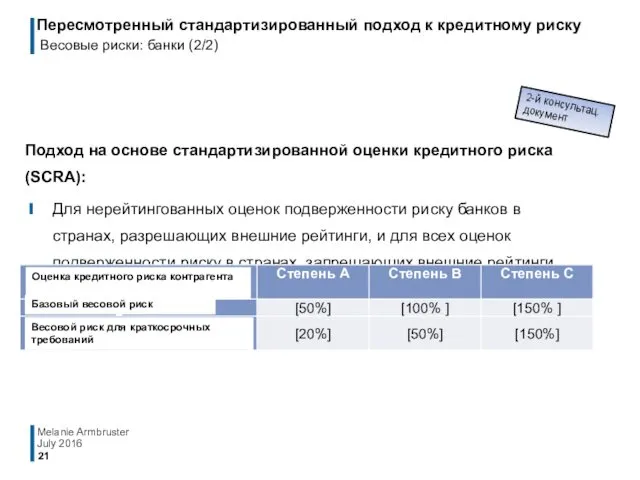

- 21. July 2016 Melanie Armbruster Подход на основе стандартизированной оценки кредитного риска (SCRA): Для нерейтингованных оценок подверженности

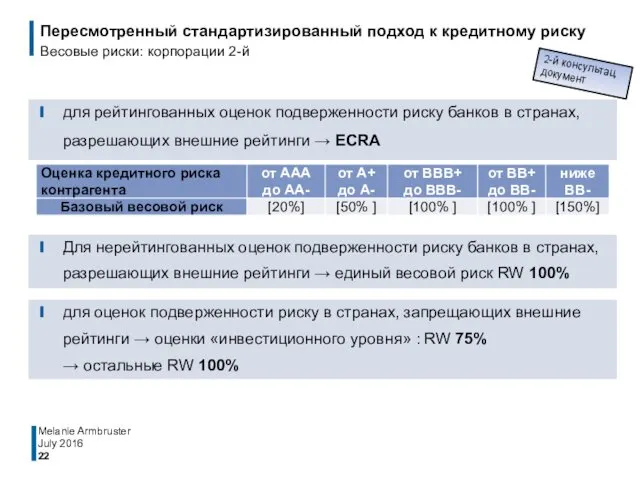

- 22. July 2016 Melanie Armbruster для рейтингованных оценок подверженности риску банков в странах, разрешающих внешние рейтинги →

- 23. July 2016 Melanie Armbruster более низкий RW для оценок SMEs (малые и средние предприятия) SME -

- 24. July 2016 Melanie Armbruster 2-й консультационный документ BCBS: Пересмотр стандартизир. подхода к кредитному риску. Дек. 2015

- 25. July 2016 Melanie Armbruster BCBS: Второй консультационный документ.: Пересмотр стандартизир подхода к кредитному риску,Декабрь. 2015 г.

- 26. Структура Базельского стандарта: обзор Повестка July 2016 Melanie Armbruster Background Liquidity requirements Leverage Ratio The revised

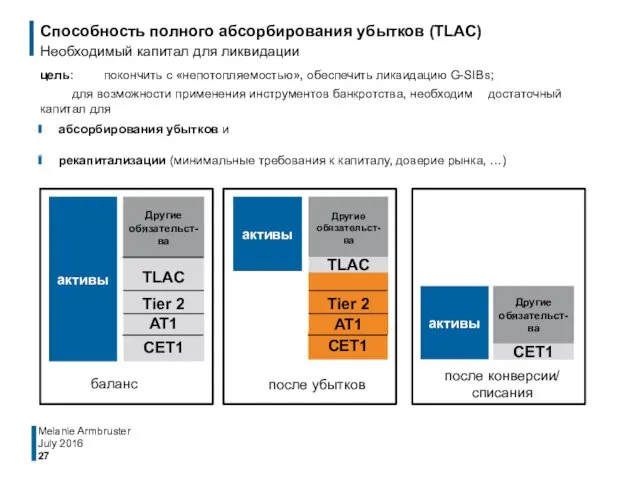

- 27. цель: покончить с «непотопляемостью», обеспечить ликвидацию G-SIBs; для возможности применения инструментов банкротства, необходим достаточный капитал для

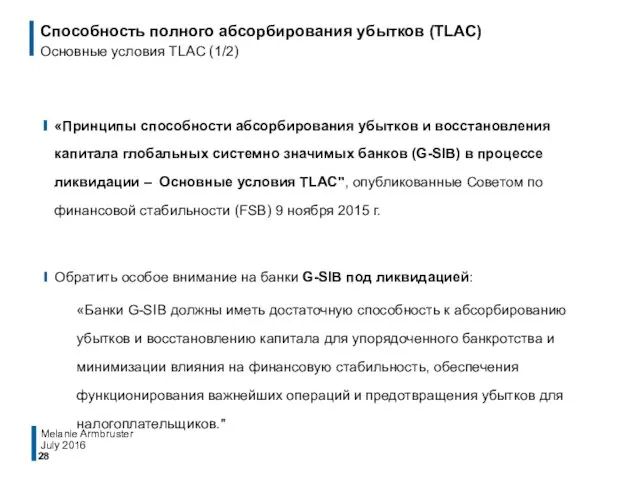

- 28. Способность полного абсорбирования убытков (TLAC) Основные условия TLAC (1/2) «Принципы способности абсорбирования убытков и восстановления капитала

- 29. Способность полного абсорбирования убытков (TLAC) Основные условия TLAC(2/2) TLAC должна состоять из инструментов, которые могут быть

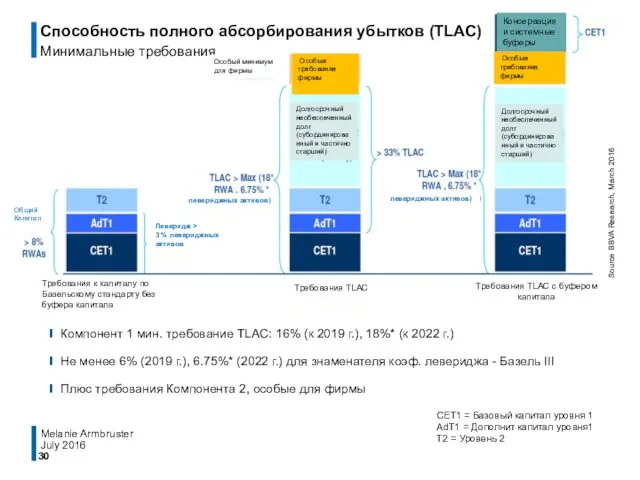

- 30. Компонент 1 мин. требование TLAC: 16% (к 2019 г.), 18%* (к 2022 г.) Не менее 6%

- 32. Скачать презентацию

Структура Базельских стандартов: обзор

Повестка

July 2016

Melanie Armbruster

Хронология

Требования ликвидности

Коэффициент финансового левериджа

Пересмотренный стандартизированный подход

Структура Базельских стандартов: обзор

Повестка

July 2016

Melanie Armbruster

Хронология

Требования ликвидности

Коэффициент финансового левериджа

Пересмотренный стандартизированный подход

Структура Базельских стандартов: обзор

Повестка

July 2016

Melanie Armbruster

Хронология (Базель I – II –

Структура Базельских стандартов: обзор

Повестка

July 2016

Melanie Armbruster

Хронология (Базель I – II –

1974

1975

1980

1988

1996

1997

2004

2008

2009

2010

2012

2015

банкротство

«Герштатт»

Первое совещание

БКБН

латиноамериканский

Долговой кризис

Осн. принципы

эффективного

банковского

надзора

Поправка по

рыночному риску

Базельский

договор

Базель II

Банк Lehman

Brothers

Базель 2.5

Базель III

начало RCAP1

1974

1975

1980

1988

1996

1997

2004

2008

2009

2010

2012

2015

банкротство

«Герштатт»

Первое совещание

БКБН

латиноамериканский

Долговой кризис

Осн. принципы

эффективного

банковского

надзора

Поправка по

рыночному риску

Базельский

договор

Базель II

Банк Lehman

Brothers

Базель 2.5

Базель III

начало RCAP1

July 2016

Melanie Armbruster

Хронология

Базель I („Соглашение") и Базель II

Базель I (июль 1988

July 2016

Melanie Armbruster

Хронология

Базель I („Соглашение") и Базель II

Базель I (июль 1988

July 2016

Melanie Armbruster

Хронология

Базель III и TLAC

Базель III (2010 г.)

новое определение регуляторного

July 2016

Melanie Armbruster

Хронология

Базель III и TLAC

Базель III (2010 г.)

новое определение регуляторного

Структура Базельских стандартов: обзор

Повестка

July 2016

Melanie Armbruster

Background

Требования ликвидности

Leverage Ratio

The revised standardised approach

Структура Базельских стандартов: обзор

Повестка

July 2016

Melanie Armbruster

Background

Требования ликвидности

Leverage Ratio

The revised standardised approach

Требования ликвидности

Цели

≥ 1

> 1

July 2016

Melanie Armbruster

В условиях финансового

Требования ликвидности

Цели

≥ 1

> 1

July 2016

Melanie Armbruster

В условиях финансового

Требования ликвидности

Обзор

≥ 1

≥ 1

July 2016

Melanie Armbruster

Требования ликвидности

Обзор

≥ 1

≥ 1

July 2016

Melanie Armbruster

Уровень 1 (неограничено, «стрижки» нет)

Уровень 2 (до 40% буфера, «стрижка»

Уровень 2 (до 40% буфера, «стрижка»

Melanie Armbruster

July 2016

Требования ликвидности

LCR: состав приемлемых ликвидных активов

BCBS, Базель III

Melanie Armbruster

July 2016

Требования ликвидности

LCR: состав приемлемых ликвидных активов

BCBS, Базель III

стабильные источники фондирования

Требования ликвидности

Коэффициент чистого стабильного фондирования (NSFR) – числитель

July

стабильные источники фондирования

Требования ликвидности

Коэффициент чистого стабильного фондирования (NSFR) – числитель

July

Монеты и банкноты, претензии к ЦБ (срок выплат < 6 мес.)

ликвидность

10%

Требования

Монеты и банкноты, претензии к ЦБ (срок выплат < 6 мес.)

ликвидность

10%

Требования

Структура Базельских стандартов: обзор

Повестка

July 2016

Melanie Armbruster

Background

Liquidity requirements

Коэффициент финансового левериджа

The revised standardised

Структура Базельских стандартов: обзор

Повестка

July 2016

Melanie Armbruster

Background

Liquidity requirements

Коэффициент финансового левериджа

The revised standardised

Коэффициент левериджа

Обзор

цели: - ограничить излишний леверидж

- меры капит. покрытия активов с

Коэффициент левериджа

Обзор

цели: - ограничить излишний леверидж

- меры капит. покрытия активов с

July 2016

Melanie Armbruster

“Группа GHOS также обсудила окончательный проект и калибровку коэффициента

July 2016

Melanie Armbruster

“Группа GHOS также обсудила окончательный проект и калибровку коэффициента

Структура Базельского стандарта: обзор

Повестка

July 2016

Melanie Armbruster

Background

Liquidity requirements

Leverage Ratio

Пересмотренный стандартизированный подход к

Структура Базельского стандарта: обзор

Повестка

July 2016

Melanie Armbruster

Background

Liquidity requirements

Leverage Ratio

Пересмотренный стандартизированный подход к

Степени подверженности риску для банков

Весовой риск (RW) выводимый из внешнего рейтинга

Степени подверженности риску для банков

Весовой риск (RW) выводимый из внешнего рейтинга

слишком большое доверие к внешним рейтингам

(принципы FSB , октябрь 2010: «отход

слишком большое доверие к внешним рейтингам (принципы FSB , октябрь 2010: «отход

July 2016

Melanie Armbruster

Подход на основе внешней оценки кредитного риска (ECRA):

Для оценки

July 2016

Melanie Armbruster

Подход на основе внешней оценки кредитного риска (ECRA):

Для оценки

July 2016

Melanie Armbruster

Подход на основе стандартизированной оценки кредитного риска (SCRA):

Для нерейтингованных

July 2016

Melanie Armbruster

Подход на основе стандартизированной оценки кредитного риска (SCRA):

Для нерейтингованных

July 2016

Melanie Armbruster

для рейтингованных оценок подверженности риску банков в странах, разрешающих

July 2016

Melanie Armbruster

для рейтингованных оценок подверженности риску банков в странах, разрешающих

July 2016

Melanie Armbruster

более низкий RW для оценок SMEs (малые и средние

July 2016

Melanie Armbruster

более низкий RW для оценок SMEs (малые и средние

July 2016

Melanie Armbruster

2-й консультационный документ BCBS: Пересмотр стандартизир. подхода к кредитному

July 2016

Melanie Armbruster

2-й консультационный документ BCBS: Пересмотр стандартизир. подхода к кредитному

July 2016

Melanie Armbruster

BCBS: Второй консультационный документ.: Пересмотр стандартизир подхода к кредитному

July 2016

Melanie Armbruster

BCBS: Второй консультационный документ.: Пересмотр стандартизир подхода к кредитному

Структура Базельского стандарта: обзор

Повестка

July 2016

Melanie Armbruster

Background

Liquidity requirements

Leverage Ratio

The revised standardised approach

Структура Базельского стандарта: обзор

Повестка

July 2016

Melanie Armbruster

Background

Liquidity requirements

Leverage Ratio

The revised standardised approach

цель: покончить с «непотопляемостью», обеспечить ликвидацию G-SIBs;

для возможности применения инструментов банкротства, необходим

цель: покончить с «непотопляемостью», обеспечить ликвидацию G-SIBs;

для возможности применения инструментов банкротства, необходим

Способность полного абсорбирования убытков (TLAC)

Основные условия TLAC (1/2)

«Принципы способности абсорбирования

Способность полного абсорбирования убытков (TLAC)

Основные условия TLAC (1/2)

«Принципы способности абсорбирования

Способность полного абсорбирования убытков (TLAC)

Основные условия TLAC(2/2)

TLAC должна состоять из

Способность полного абсорбирования убытков (TLAC)

Основные условия TLAC(2/2)

TLAC должна состоять из

Компонент 1 мин. требование TLAC: 16% (к 2019 г.), 18%* (к

Компонент 1 мин. требование TLAC: 16% (к 2019 г.), 18%* (к

Годы и судьбы.

Годы и судьбы. Целеполагание, как основа проектирования педагогической технологии

Целеполагание, как основа проектирования педагогической технологии Презентация к уроку День знаний

Презентация к уроку День знаний Передача информации в различных системах

Передача информации в различных системах Российская империя. Экономическое развитие страны

Российская империя. Экономическое развитие страны Жилой комплекс Васильевский квартал

Жилой комплекс Васильевский квартал Проектная деятельность в ДОУ Саратов парковый

Проектная деятельность в ДОУ Саратов парковый Лепка: овощи

Лепка: овощи Социально-экономические технологии гостиничного предприятия. Классификация средств размещения

Социально-экономические технологии гостиничного предприятия. Классификация средств размещения Презентации уроков

Презентации уроков Сероводород. Сульфиды

Сероводород. Сульфиды Популяционно-видовой уровень организации живого. Эволюция. Лекция 1

Популяционно-видовой уровень организации живого. Эволюция. Лекция 1 Классификация оборудования для очистки и сепарирования сыпучего с/х сырья

Классификация оборудования для очистки и сепарирования сыпучего с/х сырья Семейная психология

Семейная психология Как подготовиться к ЕГЭ. Рекомендации экспертов

Как подготовиться к ЕГЭ. Рекомендации экспертов Методология и методы педагогических исследований

Методология и методы педагогических исследований Психолого-педагогическое сопровождение детей с ограниченными возможностями здоровья

Психолого-педагогическое сопровождение детей с ограниченными возможностями здоровья Презентация Планирование образовательного процесса

Презентация Планирование образовательного процесса Работа над рисками и ошибками, возникающих при внедрении показателей KPI в компании

Работа над рисками и ошибками, возникающих при внедрении показателей KPI в компании Проблемы развития малого и среднего предпринимательства в Чувашской Республике

Проблемы развития малого и среднего предпринимательства в Чувашской Республике Изготовление поделки Пингвин. Оригами.

Изготовление поделки Пингвин. Оригами. Коллективный проект Перемена

Коллективный проект Перемена ИГРА – ПУТЕШЕСТВИЕ МОЯ ЖИЗНЬ - МОЙ ВЫБОР

ИГРА – ПУТЕШЕСТВИЕ МОЯ ЖИЗНЬ - МОЙ ВЫБОР Юджин Гарфилд - создатель Science Citation Index (Web of Science )

Юджин Гарфилд - создатель Science Citation Index (Web of Science ) Презентация к уроку по документационному обеспечению управления

Презентация к уроку по документационному обеспечению управления Нормативно-правовая база защиты детства

Нормативно-правовая база защиты детства Равновесие фирмы-монополистического конкурента в долгосрочном периоде

Равновесие фирмы-монополистического конкурента в долгосрочном периоде Релейная защита и автоматизация ЭЭС

Релейная защита и автоматизация ЭЭС