- ФЗ О бухгалтерском учете

Содержание

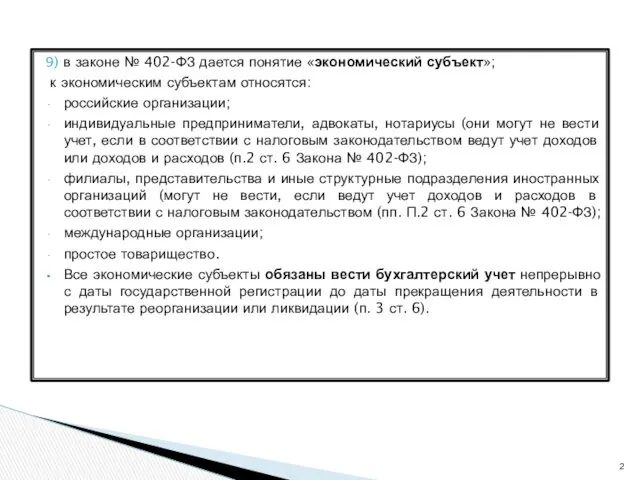

- 2. 9) в законе № 402-ФЗ дается понятие «экономический субъект»; к экономическим субъектам относятся: российские организации; индивидуальные

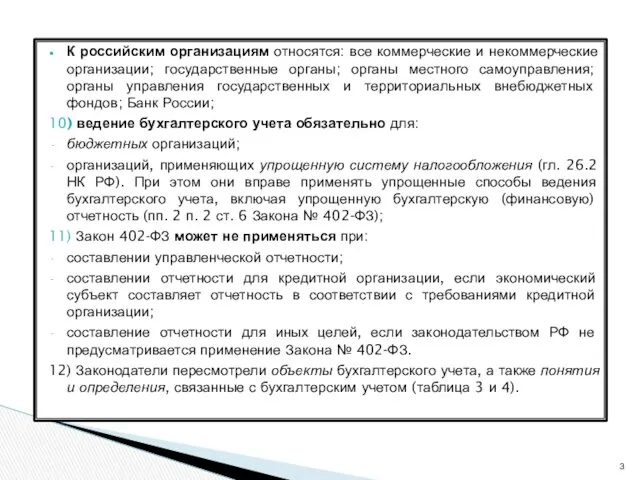

- 3. К российским организациям относятся: все коммерческие и некоммерческие организации; государственные органы; органы местного самоуправления; органы управления

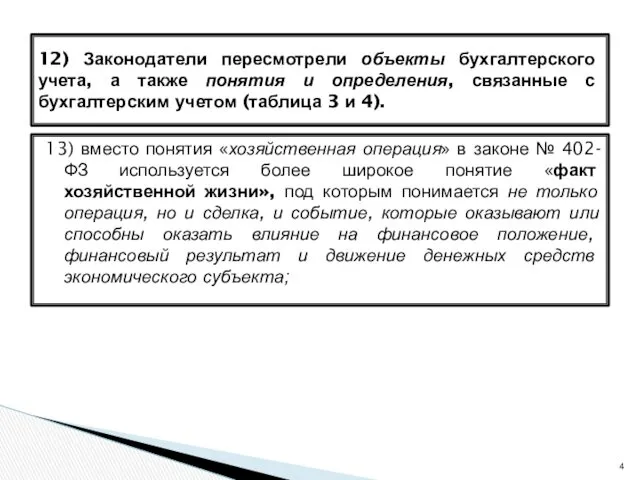

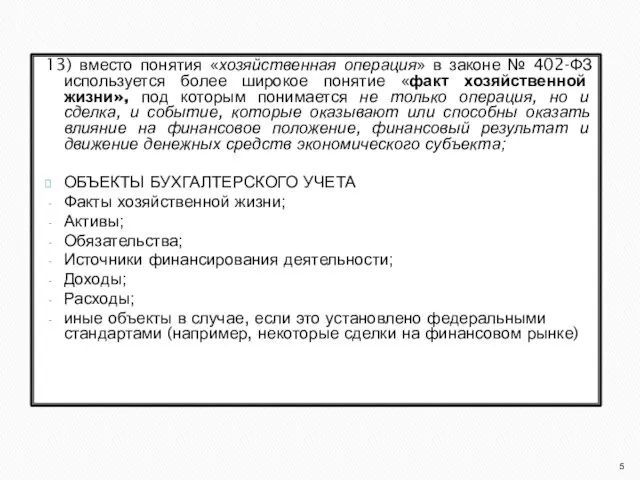

- 4. 13) вместо понятия «хозяйственная операция» в законе № 402-ФЗ используется более широкое понятие «факт хозяйственной жизни»,

- 5. 13) вместо понятия «хозяйственная операция» в законе № 402-ФЗ используется более широкое понятие «факт хозяйственной жизни»,

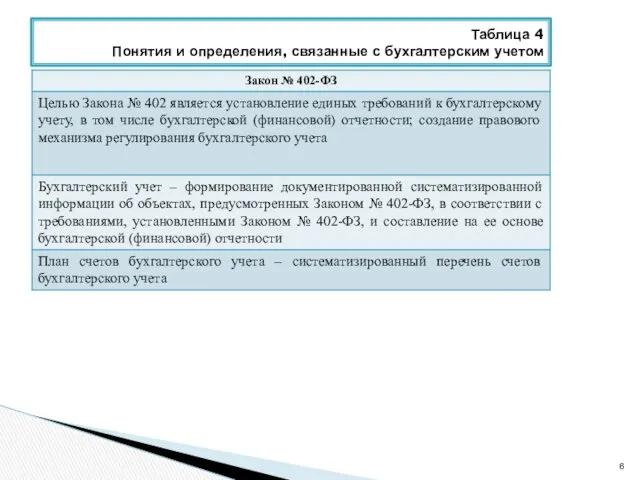

- 6. Таблица 4 Понятия и определения, связанные с бухгалтерским учетом

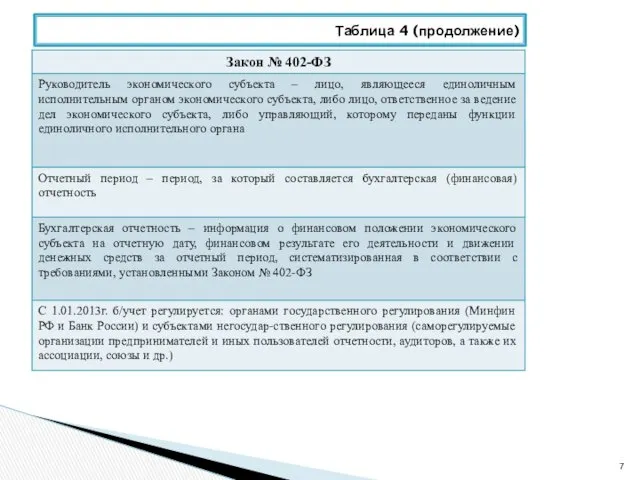

- 7. Таблица 4 (продолжение)

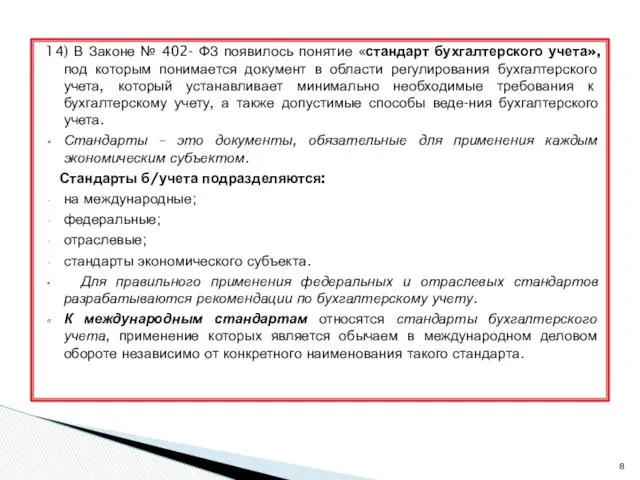

- 8. 14) В Законе № 402- ФЗ появилось понятие «стандарт бухгалтерского учета», под которым понимается документ в

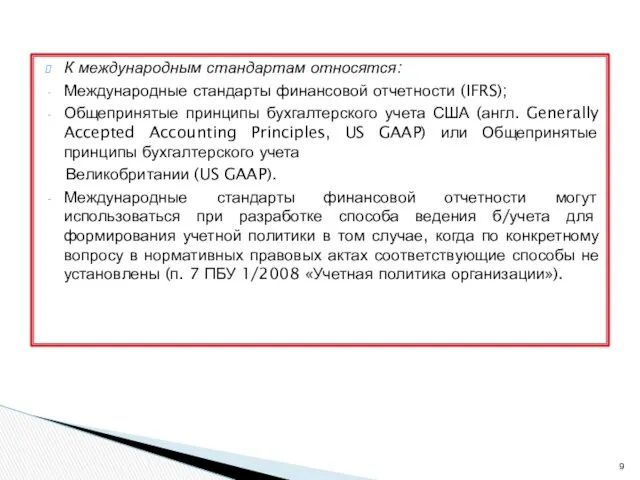

- 9. К международным стандартам относятся: Международные стандарты финансовой отчетности (IFRS); Общепринятые принципы бухгалтерского учета США (англ. Generally

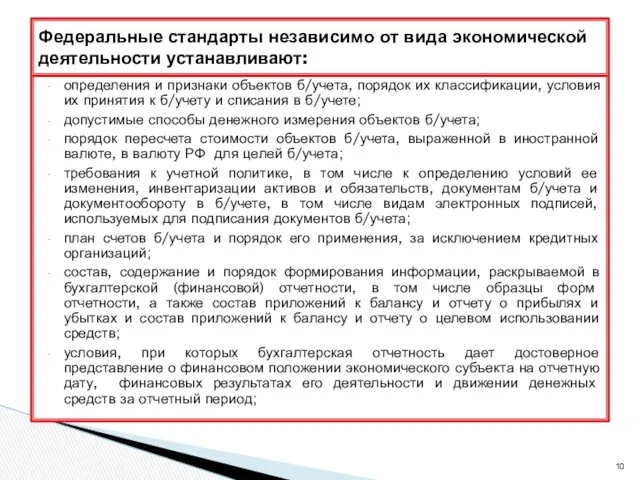

- 10. определения и признаки объектов б/учета, порядок их классификации, условия их принятия к б/учету и списания в

- 11. - состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и

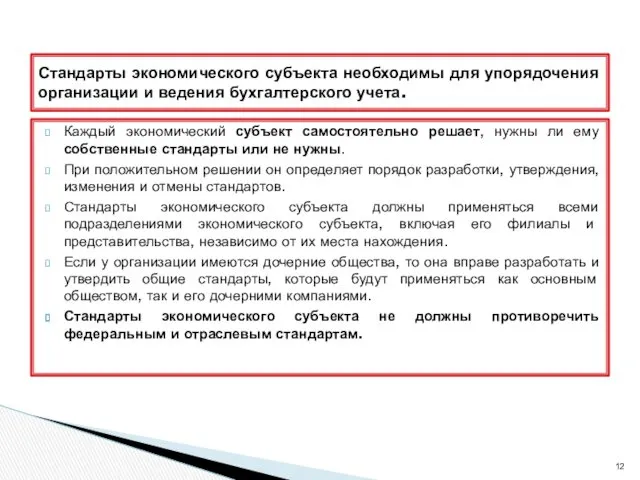

- 12. Каждый экономический субъект самостоятельно решает, нужны ли ему собственные стандарты или не нужны. При положительном решении

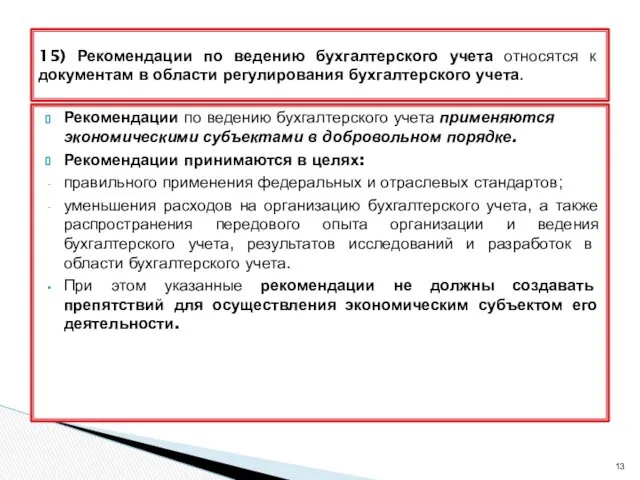

- 13. Рекомендации по ведению бухгалтерского учета применяются экономическими субъектами в добровольном порядке. Рекомендации принимаются в целях: правильного

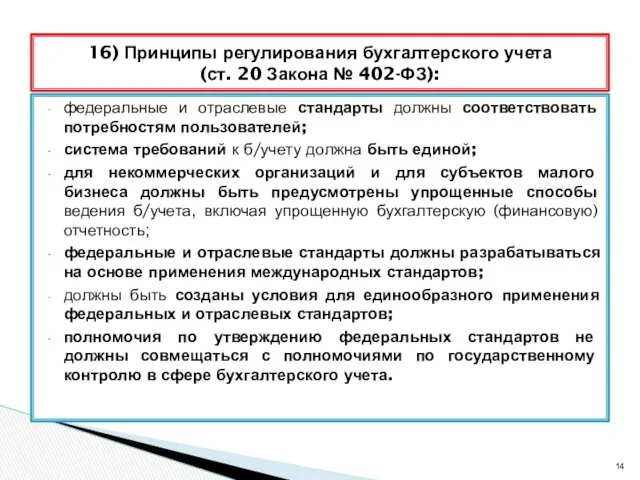

- 14. федеральные и отраслевые стандарты должны соответствовать потребностям пользователей; система требований к б/учету должна быть единой; для

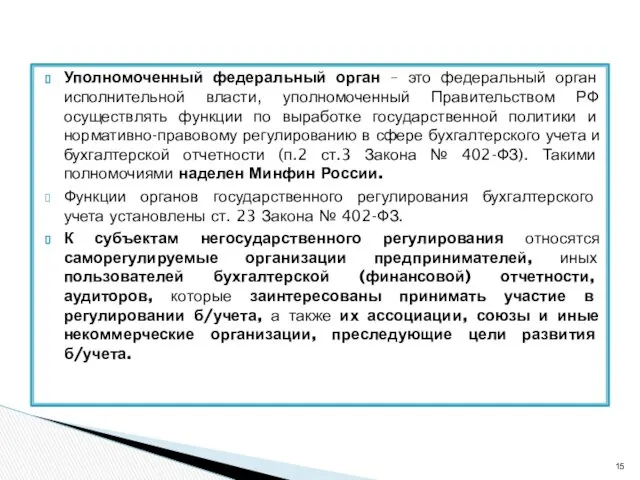

- 15. Уполномоченный федеральный орган – это федеральный орган исполнительной власти, уполномоченный Правительством РФ осуществлять функции по выработке

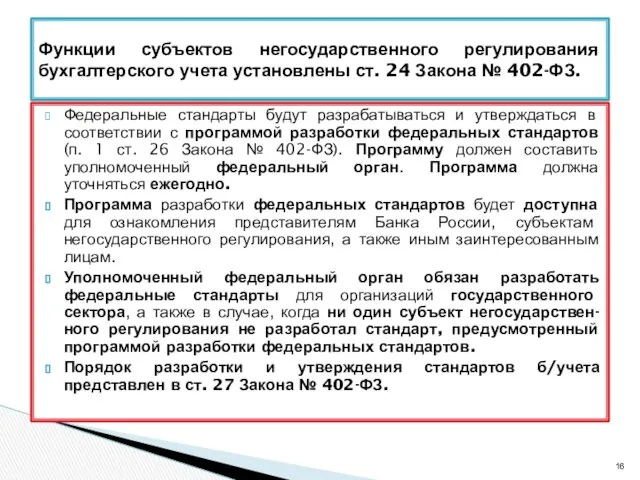

- 16. Федеральные стандарты будут разрабатываться и утверждаться в соответствии с программой разработки федеральных стандартов (п. 1 ст.

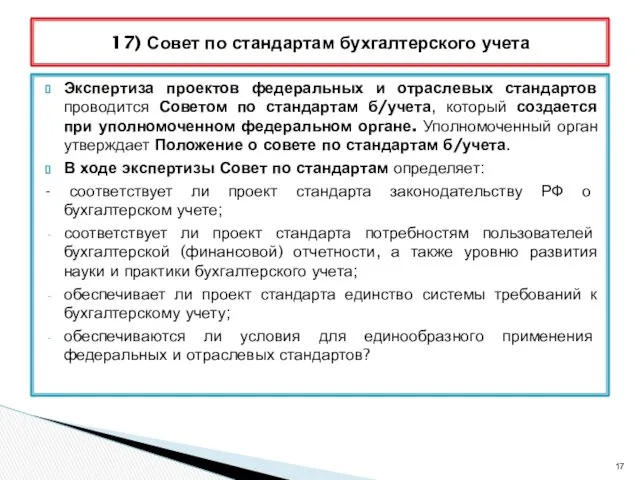

- 17. Экспертиза проектов федеральных и отраслевых стандартов проводится Советом по стандартам б/учета, который создается при уполномоченном федеральном

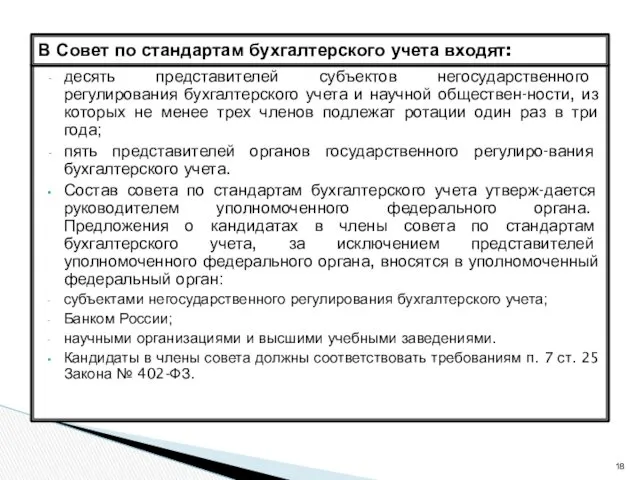

- 18. десять представителей субъектов негосударственного регулирования бухгалтерского учета и научной обществен-ности, из которых не менее трех членов

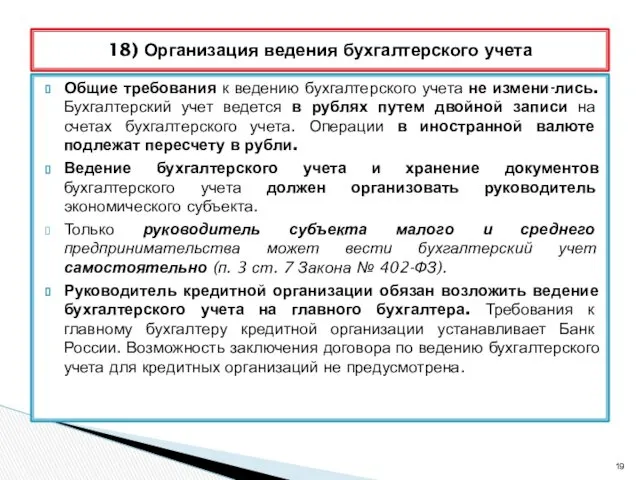

- 19. Общие требования к ведению бухгалтерского учета не измени-лись. Бухгалтерский учет ведется в рублях путем двойной записи

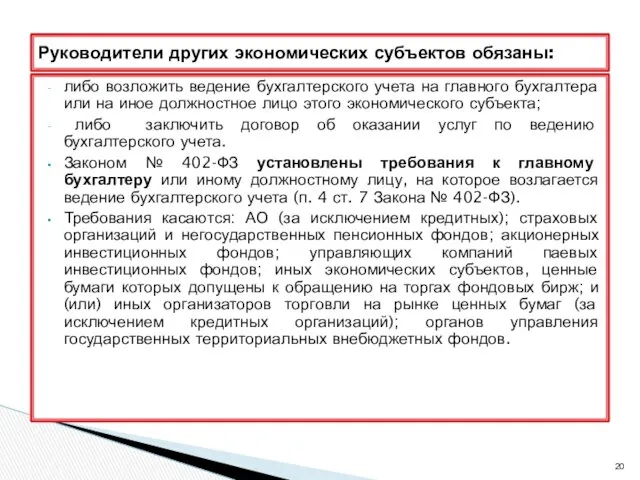

- 20. либо возложить ведение бухгалтерского учета на главного бухгалтера или на иное должностное лицо этого экономического субъекта;

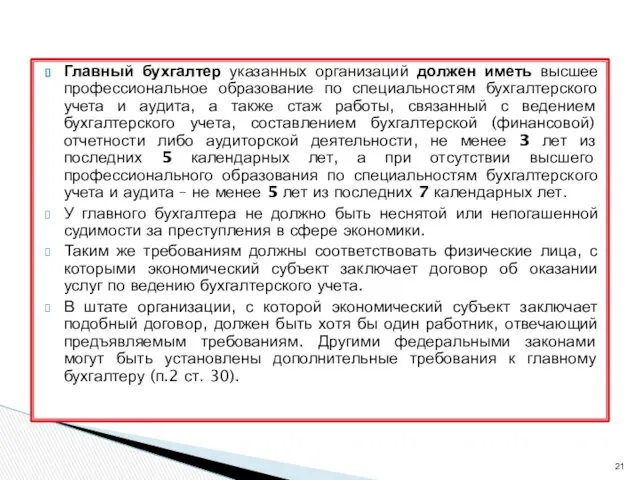

- 21. Главный бухгалтер указанных организаций должен иметь высшее профессиональное образование по специальностям бухгалтерского учета и аудита, а

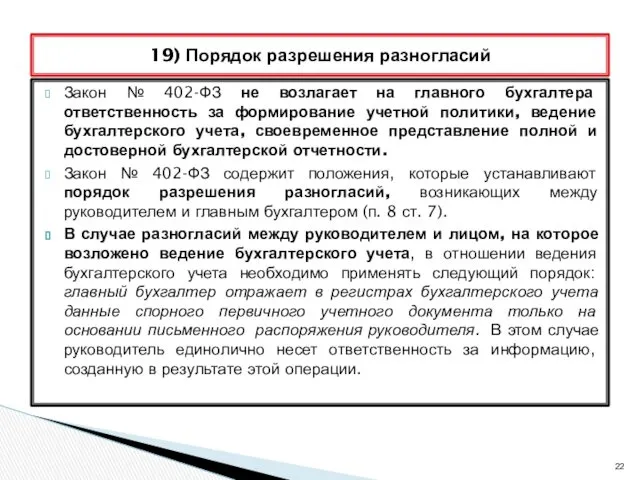

- 22. Закон № 402-ФЗ не возлагает на главного бухгалтера ответственность за формирование учетной политики, ведение бухгалтерского учета,

- 23. В аналогичном порядке отражаются в бухгалтерской отчетности спорные объекты бухгалтерского учета, в результате чего руководитель экономического

- 24. Впервые в Законе № 402-ФЗ появились положения о внутреннем контроле. Организовывать и осуществлять внутренний контроль совершаемых

- 25. В Законе № 402-ФЗ дается понятие «учетная политика», под которой понимают – совокупность способов ведения бухгалтерского

- 26. При формировании учетной политики в отношении конкретного объекта б/учета выбирается способ ведения б/учета из способов, которые

- 27. В Законе № 402-ФЗ не установлены случаи обязательного проведения инвентаризации (в отличие от Закона № 129-ФЗ

- 28. Первичные учетные документы. Каждый факт хозяйственной жизни оформляется первичным учетным документом. Начиная с 2013 г. все

- 29. Регистры бухгалтерского учета. Данные, которые содержатся в первичных учетных документах, подлежат своевременной регистрации и накоплению в

- 30. Первичные учетные документы и регистры бухгалтерского учета можно составлять как на бумажном носителе, так и в

- 31. Если в соответствии с законодательством РФ первичные учетные документы или регистры б/учета, в том числе в

- 32. Общие требования к бухгалтерской отчетности впервые представлены в ст. 13 Закона № 402-ФЗ. Бухгалтерская (финансовая) отчетность

- 33. Отчетным периодом для годовой бухгалтерской отчетности является календарный год – с 1 января по 31 декабря

- 34. Утверждение и опубликование бухгалтерской отчетности осуществляется в порядке и случаях, которые установлены федеральным законом. При этом

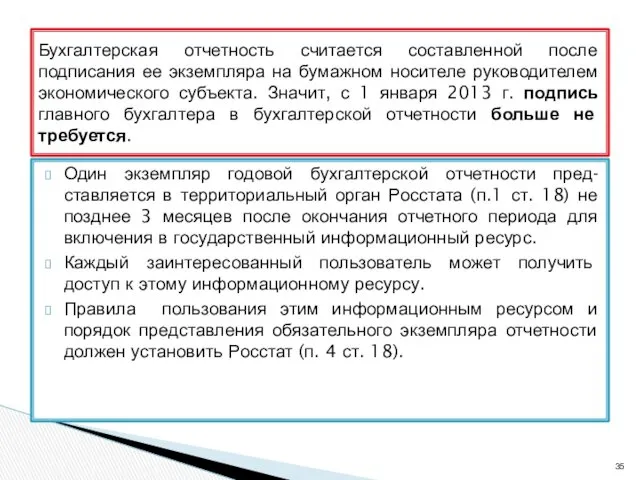

- 35. Один экземпляр годовой бухгалтерской отчетности пред-ставляется в территориальный орган Росстата (п.1 ст. 18) не позднее 3

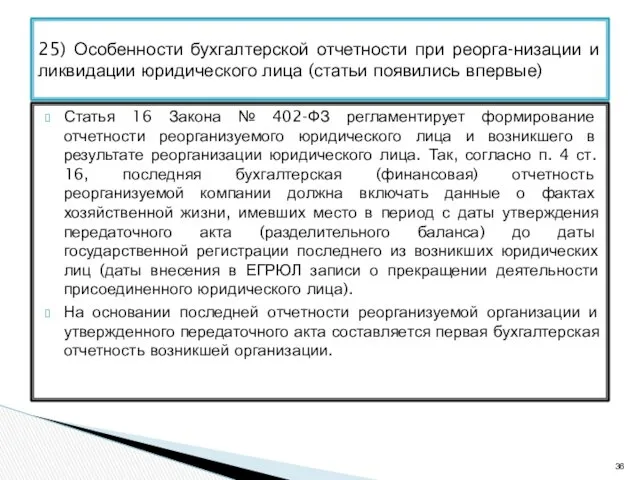

- 36. Статья 16 Закона № 402-ФЗ регламентирует формирование отчетности реорганизуемого юридического лица и возникшего в результате реорганизации

- 38. Скачать презентацию

9) в законе № 402-ФЗ дается понятие «экономический субъект»;

к экономическим

9) в законе № 402-ФЗ дается понятие «экономический субъект»;

к экономическим

К российским организациям относятся: все коммерческие и некоммерческие организации; государственные органы;

К российским организациям относятся: все коммерческие и некоммерческие организации; государственные органы;

13) вместо понятия «хозяйственная операция» в законе № 402-ФЗ используется более

13) вместо понятия «хозяйственная операция» в законе № 402-ФЗ используется более

13) вместо понятия «хозяйственная операция» в законе № 402-ФЗ используется более

13) вместо понятия «хозяйственная операция» в законе № 402-ФЗ используется более

Таблица 4

Понятия и определения, связанные с бухгалтерским учетом

Таблица 4

Понятия и определения, связанные с бухгалтерским учетом

Таблица 4 (продолжение)

Таблица 4 (продолжение)

14) В Законе № 402- ФЗ появилось понятие «стандарт бухгалтерского учета»,

14) В Законе № 402- ФЗ появилось понятие «стандарт бухгалтерского учета»,

К международным стандартам относятся:

Международные стандарты финансовой отчетности (IFRS);

Общепринятые принципы бухгалтерского учета

К международным стандартам относятся:

Международные стандарты финансовой отчетности (IFRS);

Общепринятые принципы бухгалтерского учета

определения и признаки объектов б/учета, порядок их классификации, условия их принятия

определения и признаки объектов б/учета, порядок их классификации, условия их принятия

- состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического

- состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического

Каждый экономический субъект самостоятельно решает, нужны ли ему собственные стандарты или

Каждый экономический субъект самостоятельно решает, нужны ли ему собственные стандарты или

Рекомендации по ведению бухгалтерского учета применяются экономическими субъектами в добровольном порядке.

Рекомендации

Рекомендации по ведению бухгалтерского учета применяются экономическими субъектами в добровольном порядке.

Рекомендации

федеральные и отраслевые стандарты должны соответствовать потребностям пользователей;

система требований к б/учету

федеральные и отраслевые стандарты должны соответствовать потребностям пользователей;

система требований к б/учету

Уполномоченный федеральный орган – это федеральный орган исполнительной власти, уполномоченный Правительством

Уполномоченный федеральный орган – это федеральный орган исполнительной власти, уполномоченный Правительством

Федеральные стандарты будут разрабатываться и утверждаться в соответствии с программой разработки

Федеральные стандарты будут разрабатываться и утверждаться в соответствии с программой разработки

Экспертиза проектов федеральных и отраслевых стандартов проводится Советом по стандартам б/учета,

Экспертиза проектов федеральных и отраслевых стандартов проводится Советом по стандартам б/учета,

десять представителей субъектов негосударственного регулирования бухгалтерского учета и научной обществен-ности, из

десять представителей субъектов негосударственного регулирования бухгалтерского учета и научной обществен-ности, из

Общие требования к ведению бухгалтерского учета не измени-лись. Бухгалтерский учет ведется

Общие требования к ведению бухгалтерского учета не измени-лись. Бухгалтерский учет ведется

либо возложить ведение бухгалтерского учета на главного бухгалтера или на иное

либо возложить ведение бухгалтерского учета на главного бухгалтера или на иное

Главный бухгалтер указанных организаций должен иметь высшее профессиональное образование по специальностям

Главный бухгалтер указанных организаций должен иметь высшее профессиональное образование по специальностям

Закон № 402-ФЗ не возлагает на главного бухгалтера ответственность за формирование

Закон № 402-ФЗ не возлагает на главного бухгалтера ответственность за формирование

В аналогичном порядке отражаются в бухгалтерской отчетности спорные объекты бухгалтерского учета,

В аналогичном порядке отражаются в бухгалтерской отчетности спорные объекты бухгалтерского учета,

Впервые в Законе № 402-ФЗ появились положения о внутреннем контроле.

Организовывать и

Впервые в Законе № 402-ФЗ появились положения о внутреннем контроле.

Организовывать и

В Законе № 402-ФЗ дается понятие «учетная политика», под которой понимают

В Законе № 402-ФЗ дается понятие «учетная политика», под которой понимают

При формировании учетной политики в отношении конкретного объекта б/учета выбирается способ

При формировании учетной политики в отношении конкретного объекта б/учета выбирается способ

В Законе № 402-ФЗ не установлены случаи обязательного проведения инвентаризации (в

В Законе № 402-ФЗ не установлены случаи обязательного проведения инвентаризации (в

Первичные учетные документы. Каждый факт хозяйственной жизни оформляется первичным учетным документом.

Начиная

Первичные учетные документы. Каждый факт хозяйственной жизни оформляется первичным учетным документом.

Начиная

Регистры бухгалтерского учета. Данные, которые содержатся в первичных учетных документах, подлежат

Регистры бухгалтерского учета. Данные, которые содержатся в первичных учетных документах, подлежат

Первичные учетные документы и регистры бухгалтерского учета можно составлять как на

Первичные учетные документы и регистры бухгалтерского учета можно составлять как на

Если в соответствии с законодательством РФ первичные учетные документы или регистры

Если в соответствии с законодательством РФ первичные учетные документы или регистры

Общие требования к бухгалтерской отчетности впервые представлены в ст. 13 Закона

Общие требования к бухгалтерской отчетности впервые представлены в ст. 13 Закона

Отчетным периодом для годовой бухгалтерской отчетности является календарный год – с

Отчетным периодом для годовой бухгалтерской отчетности является календарный год – с

Утверждение и опубликование бухгалтерской отчетности осуществляется в порядке и случаях, которые

Утверждение и опубликование бухгалтерской отчетности осуществляется в порядке и случаях, которые

Один экземпляр годовой бухгалтерской отчетности пред-ставляется в территориальный орган Росстата (п.1

Один экземпляр годовой бухгалтерской отчетности пред-ставляется в территориальный орган Росстата (п.1

Статья 16 Закона № 402-ФЗ регламентирует формирование отчетности реорганизуемого юридического лица

Статья 16 Закона № 402-ФЗ регламентирует формирование отчетности реорганизуемого юридического лица

Сигналы оповещения об опасностях, порядок их доведения до населения и действия по ним работников организаций

Сигналы оповещения об опасностях, порядок их доведения до населения и действия по ним работников организаций Геометрия недр

Геометрия недр Сайты сети Интернет по истории и культуре Красноярского края

Сайты сети Интернет по истории и культуре Красноярского края Деловые игры. Программа Импульс в действии

Деловые игры. Программа Импульс в действии педсовет в ДОУ Инновационная деятельность как условие формирования профессиональной компетентности педагогов ДОУ.

педсовет в ДОУ Инновационная деятельность как условие формирования профессиональной компетентности педагогов ДОУ. Цукерки. Технологія виготовлення

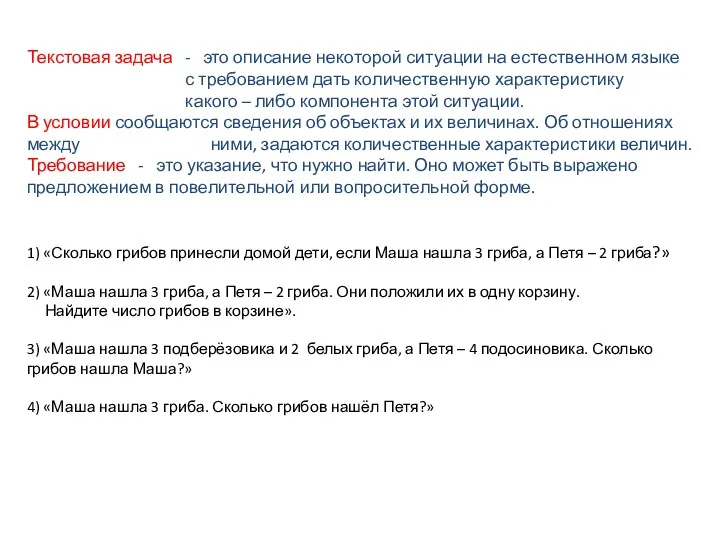

Цукерки. Технологія виготовлення Типы арифметических задач

Типы арифметических задач Закон электромагнитной индукции

Закон электромагнитной индукции Травмы живота

Травмы живота Первые люди на земле

Первые люди на земле Выборг - святой город средневековья

Выборг - святой город средневековья Особливості роботи машинних сільськогосподарських агрегатів (лекция № 1)

Особливості роботи машинних сільськогосподарських агрегатів (лекция № 1) Фотоальбом

Фотоальбом Ремонтно - оперативная радиосвязь (РОРС)

Ремонтно - оперативная радиосвязь (РОРС) Printers. Type of printer

Printers. Type of printer Развитие мелкой моторики у девочек дошкольного возраста (гендерное направление)

Развитие мелкой моторики у девочек дошкольного возраста (гендерное направление) Відстані в просторі

Відстані в просторі Психология памяти

Психология памяти Делимость чисел. Правила

Делимость чисел. Правила 20230923_protsessy_odnokletochnyh

20230923_protsessy_odnokletochnyh Загадки по лексической теме - Мебель

Загадки по лексической теме - Мебель Презентация День знаний.

Презентация День знаний. Мінерал класу карбонатів доломіт

Мінерал класу карбонатів доломіт Коренной перелом в Великой Отечественной войне

Коренной перелом в Великой Отечественной войне ЭКГ при ИБС

ЭКГ при ИБС Психологическая готовность к школе.

Психологическая готовность к школе. Семь чудес света. Импрессионизм

Семь чудес света. Импрессионизм Библейские сказания

Библейские сказания