- Государственная программа развития здравоохранения РК ДЕНСАУЛЫК и ОСМС

Содержание

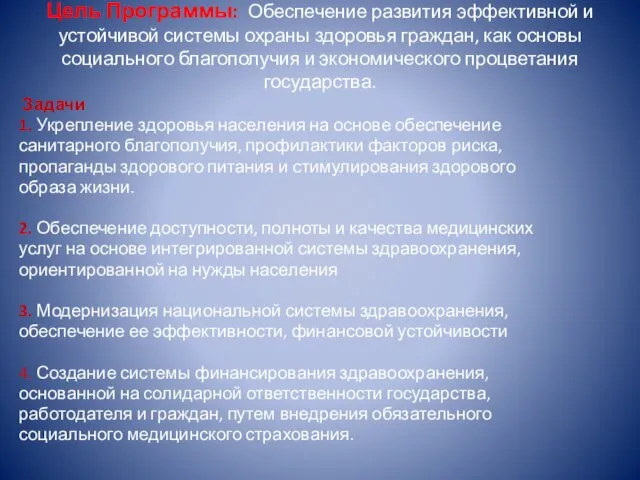

- 2. Цель Программы: Обеспечение развития эффективной и устойчивой системы охраны здоровья граждан, как основы социального благополучия и

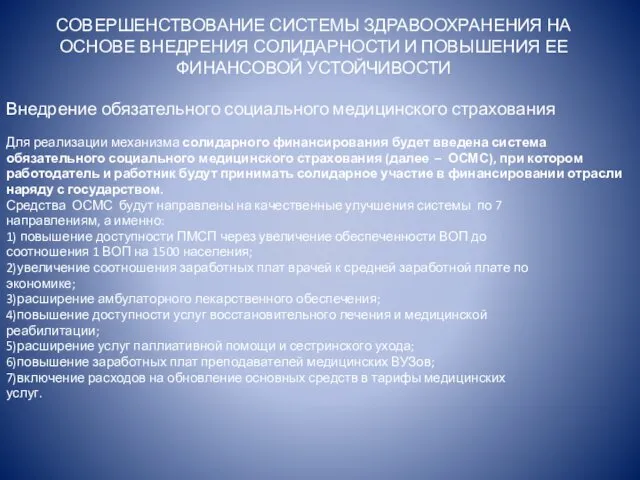

- 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ЗДРАВООХРАНЕНИЯ НА ОСНОВЕ ВНЕДРЕНИЯ СОЛИДАРНОСТИ И ПОВЫШЕНИЯ ЕЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ Внедрение обязательного социального медицинского

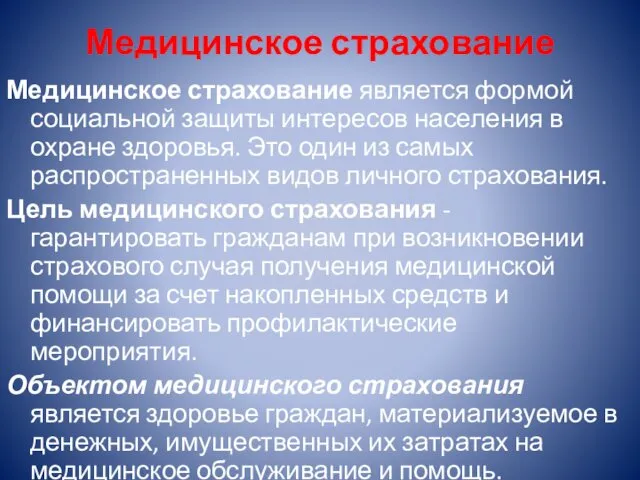

- 4. Медицинское страхование Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Это один из

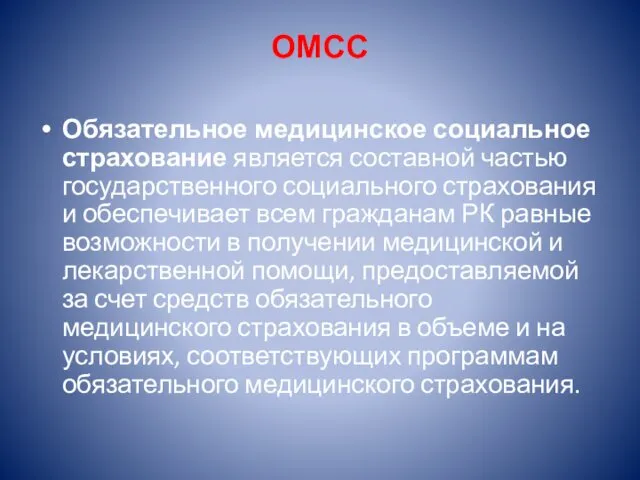

- 5. ОМСС Обязательное медицинское социальное страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РК

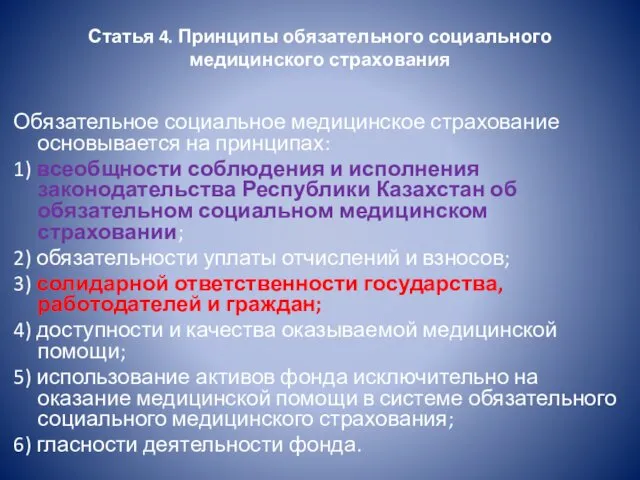

- 6. Статья 4. Принципы обязательного социального медицинского страхования Обязательное социальное медицинское страхование основывается на принципах: 1) всеобщности

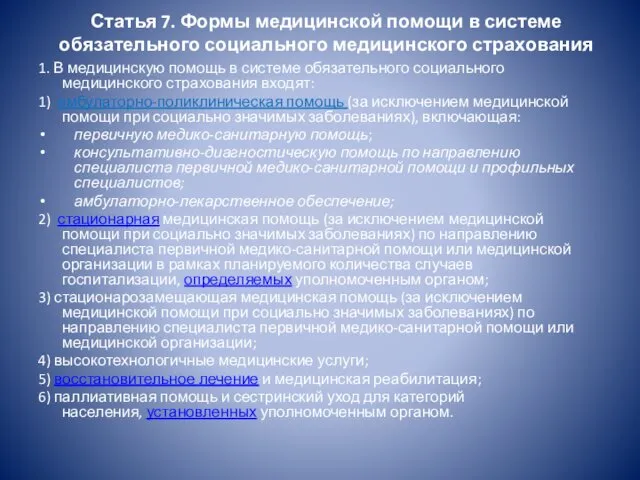

- 7. Статья 7. Формы медицинской помощи в системе обязательного социального медицинского страхования 1. В медицинскую помощь в

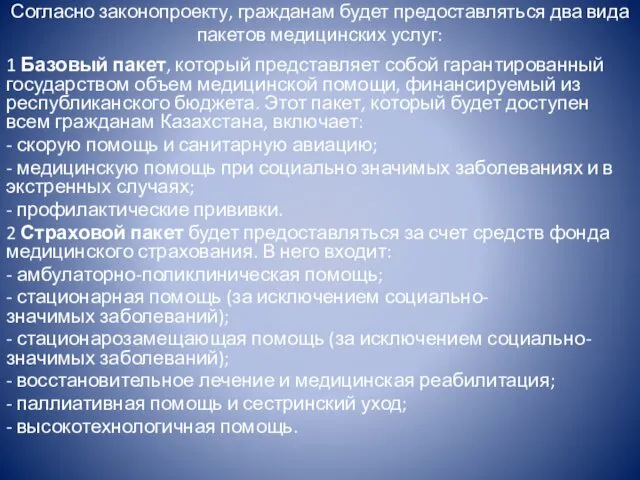

- 8. Согласно законопроекту, гражданам будет предоставляться два вида пакетов медицинских услуг: 1 Базовый пакет, который представляет собой

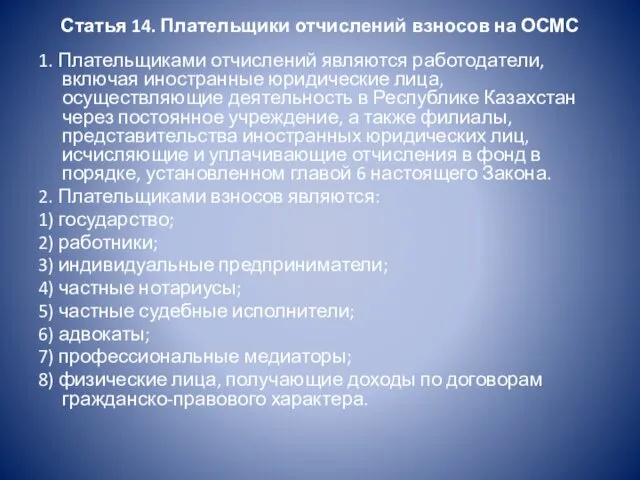

- 9. Статья 14. Плательщики отчислений взносов на ОСМС 1. Плательщиками отчислений являются работодатели, включая иностранные юридические лица,

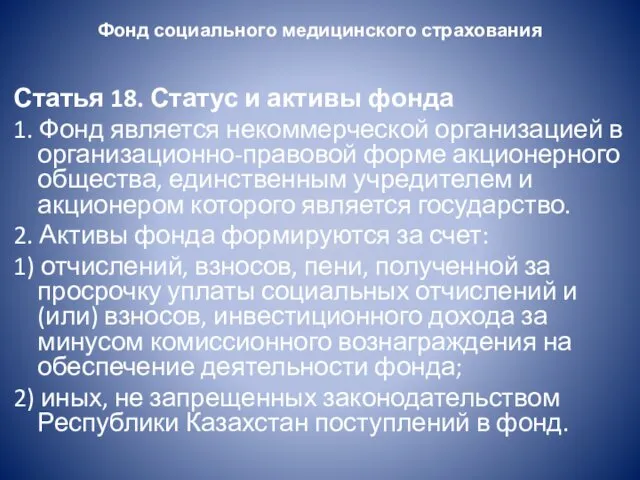

- 10. Фонд социального медицинского страхования Статья 18. Статус и активы фонда 1. Фонд является некоммерческой организацией в

- 11. Статья 19. Деятельность фонда 1. Фонд осуществляет свою деятельность за счет комиссионного вознаграждения, получаемого от активов

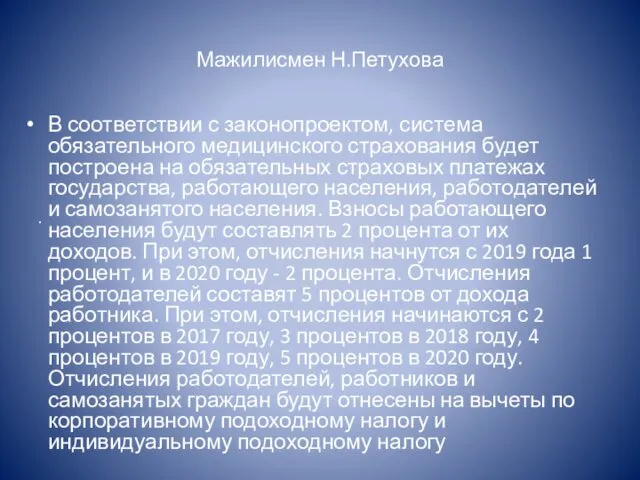

- 12. Мажилисмен Н.Петухова В соответствии с законопроектом, система обязательного медицинского страхования будет построена на обязательных страховых платежах

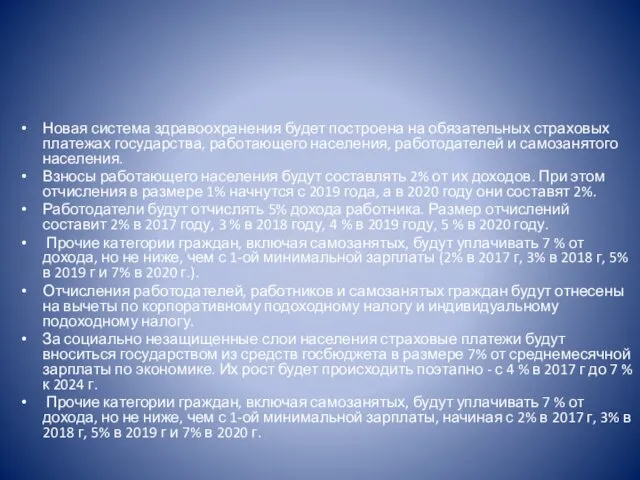

- 13. Новая система здравоохранения будет построена на обязательных страховых платежах государства, работающего населения, работодателей и самозанятого населения.

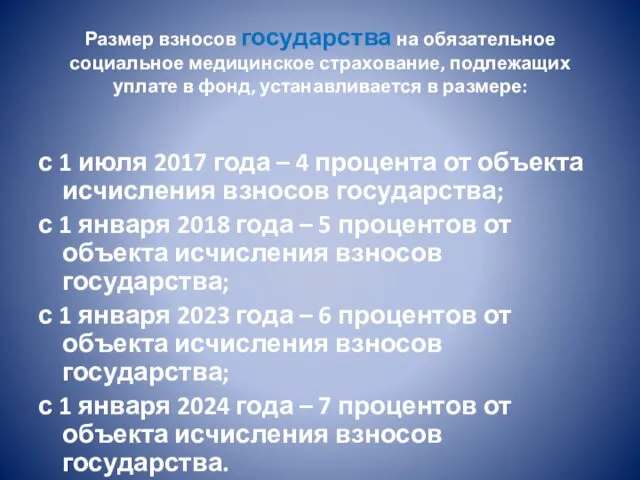

- 14. Размер взносов государства на обязательное социальное медицинское страхование, подлежащих уплате в фонд, устанавливается в размере: с

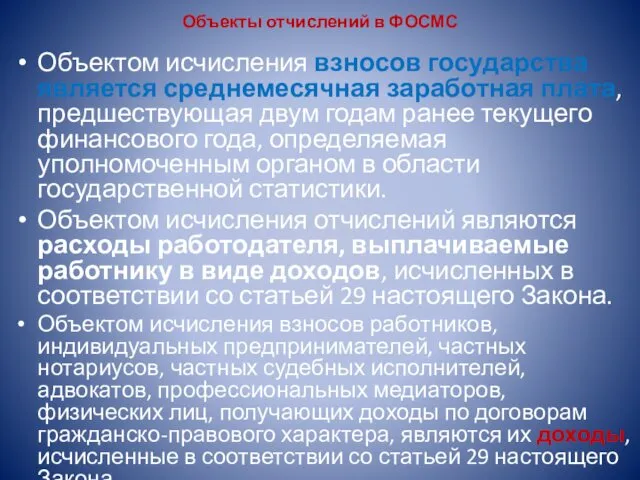

- 15. Объекты отчислений в ФОСМС Объектом исчисления взносов государства является среднемесячная заработная плата, предшествующая двум годам ранее

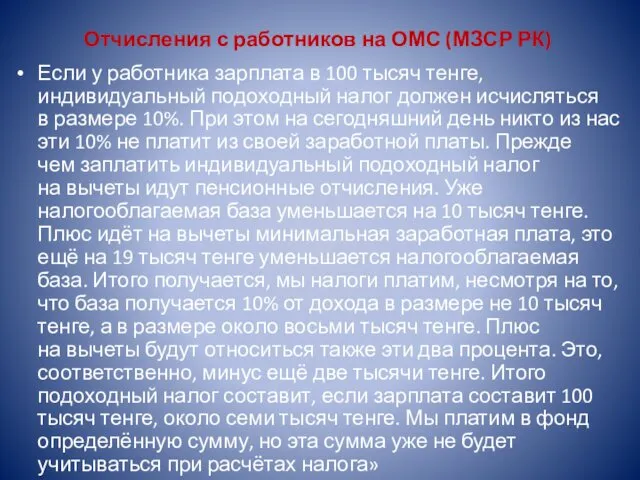

- 16. Отчисления с работников на ОМС (МЗСР РК) Если у работника зарплата в 100 тысяч тенге, индивидуальный

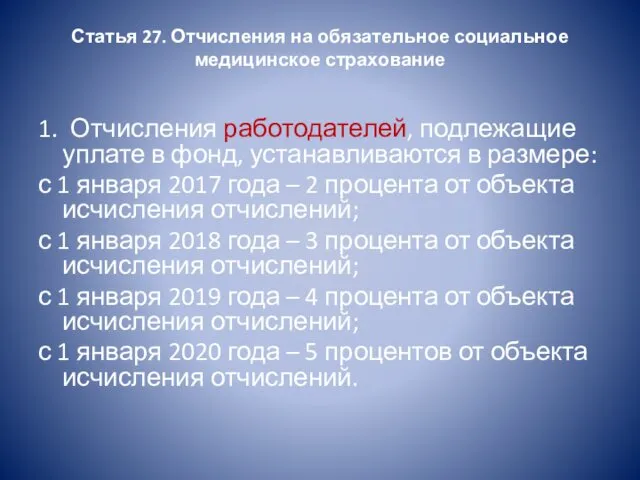

- 17. Статья 27. Отчисления на обязательное социальное медицинское страхование 1. Отчисления работодателей, подлежащие уплате в фонд, устанавливаются

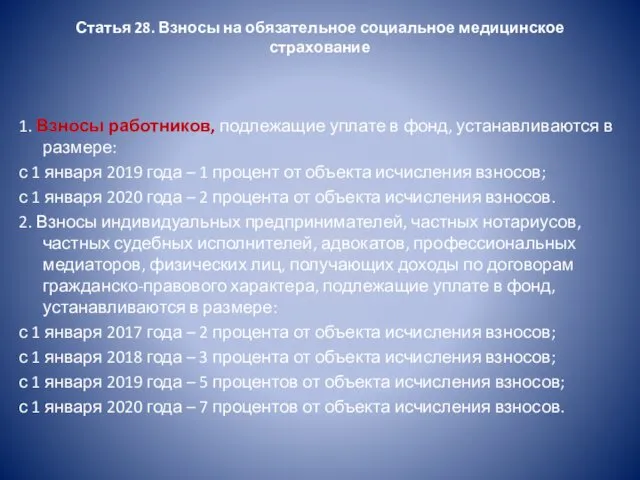

- 18. Статья 28. Взносы на обязательное социальное медицинское страхование 1. Взносы работников, подлежащие уплате в фонд, устанавливаются

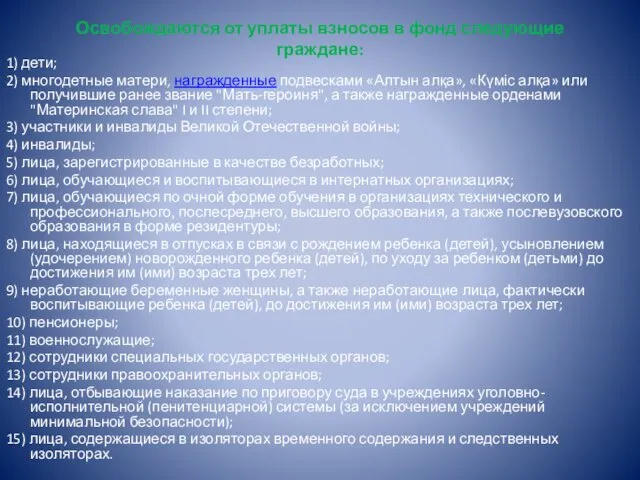

- 19. Освобождаются от уплаты взносов в фонд следующие граждане: 1) дети; 2) многодетные матери, награжденные подвесками «Алтын

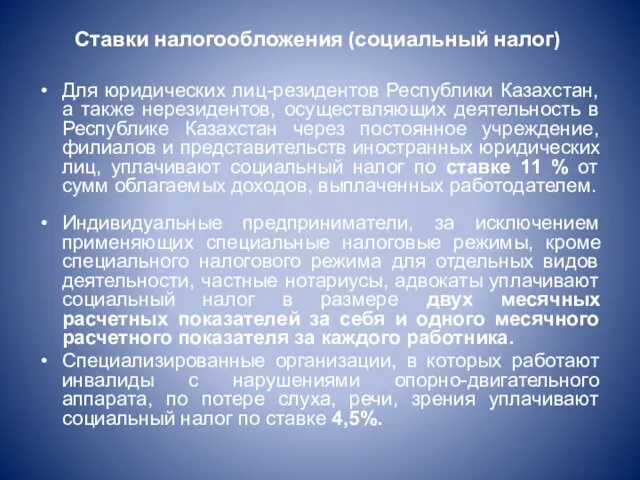

- 20. Ставки налогообложения (социальный налог) Для юридических лиц-резидентов Республики Казахстан, а также нерезидентов, осуществляющих деятельность в Республике

- 22. Скачать презентацию

Цель Программы: Обеспечение развития эффективной и устойчивой системы охраны здоровья граждан,

Цель Программы: Обеспечение развития эффективной и устойчивой системы охраны здоровья граждан,

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ЗДРАВООХРАНЕНИЯ НА

ОСНОВЕ ВНЕДРЕНИЯ СОЛИДАРНОСТИ И ПОВЫШЕНИЯ ЕЕ

ФИНАНСОВОЙ

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ЗДРАВООХРАНЕНИЯ НА ОСНОВЕ ВНЕДРЕНИЯ СОЛИДАРНОСТИ И ПОВЫШЕНИЯ ЕЕ ФИНАНСОВОЙ

Медицинское страхование

Медицинское страхование является формой социальной защиты интересов населения в

Медицинское страхование

Медицинское страхование является формой социальной защиты интересов населения в

ОМСС

Обязательное медицинское социальное страхование является составной частью государственного социального страхования и

ОМСС

Обязательное медицинское социальное страхование является составной частью государственного социального страхования и

Статья 4. Принципы обязательного социального медицинского страхования

Обязательное социальное медицинское страхование

Статья 4. Принципы обязательного социального медицинского страхования

Обязательное социальное медицинское страхование

Статья 7. Формы медицинской помощи в системе обязательного социального медицинского страхования

1.

Статья 7. Формы медицинской помощи в системе обязательного социального медицинского страхования

1.

Согласно законопроекту, гражданам будет предоставляться два вида пакетов медицинских услуг:

1 Базовый

Согласно законопроекту, гражданам будет предоставляться два вида пакетов медицинских услуг:

1 Базовый

Статья 14. Плательщики отчислений взносов на ОСМС

1. Плательщиками отчислений являются работодатели,

Статья 14. Плательщики отчислений взносов на ОСМС

1. Плательщиками отчислений являются работодатели,

Фонд социального медицинского страхования

Статья 18. Статус и активы фонда

1. Фонд

Фонд социального медицинского страхования

Статья 18. Статус и активы фонда

1. Фонд

Статья 19. Деятельность фонда

1. Фонд осуществляет свою деятельность за счет комиссионного

Статья 19. Деятельность фонда

1. Фонд осуществляет свою деятельность за счет комиссионного

Мажилисмен Н.Петухова

В соответствии с законопроектом, система обязательного медицинского страхования будет построена

Мажилисмен Н.Петухова

В соответствии с законопроектом, система обязательного медицинского страхования будет построена

Новая система здравоохранения будет построена на обязательных страховых платежах государства, работающего

Новая система здравоохранения будет построена на обязательных страховых платежах государства, работающего

Размер взносов государства на обязательное социальное медицинское страхование, подлежащих уплате в

Размер взносов государства на обязательное социальное медицинское страхование, подлежащих уплате в

Объекты отчислений в ФОСМС

Объектом исчисления взносов государства является среднемесячная заработная плата,

Объекты отчислений в ФОСМС

Объектом исчисления взносов государства является среднемесячная заработная плата,

Отчисления с работников на ОМС (МЗСР РК)

Если у работника зарплата в 100 тысяч

Отчисления с работников на ОМС (МЗСР РК)

Если у работника зарплата в 100 тысяч

Статья 27. Отчисления на обязательное социальное медицинское страхование

1. Отчисления работодателей, подлежащие

Статья 27. Отчисления на обязательное социальное медицинское страхование

1. Отчисления работодателей, подлежащие

Статья 28. Взносы на обязательное социальное медицинское страхование

1. Взносы работников, подлежащие

Статья 28. Взносы на обязательное социальное медицинское страхование

1. Взносы работников, подлежащие

Освобождаются от уплаты взносов в фонд следующие граждане:

1) дети;

2) многодетные матери, награжденные подвесками

Освобождаются от уплаты взносов в фонд следующие граждане:

1) дети;

2) многодетные матери, награжденные подвесками

Ставки налогообложения (социальный налог)

Для юридических лиц-резидентов Республики Казахстан, а также нерезидентов,

Ставки налогообложения (социальный налог)

Для юридических лиц-резидентов Республики Казахстан, а также нерезидентов,

Небесный металл

Небесный металл Корпоративные финансы. Экономическое содержание и назначение корпоративных финансов

Корпоративные финансы. Экономическое содержание и назначение корпоративных финансов ДЕТИ ВОЙНЫ (презентация)

ДЕТИ ВОЙНЫ (презентация) SP MDT MANUAL

SP MDT MANUAL Интерактивная тематическая игра Что такое толерантность? (Поле чудес)

Интерактивная тематическая игра Что такое толерантность? (Поле чудес) Лабиринты 5-6 классы

Лабиринты 5-6 классы Водопровідні мережі. Режими водоспоживання. Витрати та напори в протипожежних водопроводах

Водопровідні мережі. Режими водоспоживання. Витрати та напори в протипожежних водопроводах Песенка про Китай

Песенка про Китай Ангелы

Ангелы Анализ программ нового поколения для подготовки детей к школе

Анализ программ нового поколения для подготовки детей к школе Один день из жизни учителя

Один день из жизни учителя Вредные привычки и их влияние на здоровье подростков

Вредные привычки и их влияние на здоровье подростков Викторина для детей от 6 – 7 лет

Викторина для детей от 6 – 7 лет Урал. Путешествие по России

Урал. Путешествие по России Карбонильные соединения и карбоновые кислоты. Лекция № 4

Карбонильные соединения и карбоновые кислоты. Лекция № 4 Звуковой и слоговой анализ при автоматизации звука Ль

Звуковой и слоговой анализ при автоматизации звука Ль Духовно-нравственное воспитание

Духовно-нравственное воспитание Урок мира и добра ( классный час )

Урок мира и добра ( классный час ) Автокөліктерді диагностикалау

Автокөліктерді диагностикалау Образы русской природы. С.Я. Маршак Гроза днём, В лесу над росистой поляной

Образы русской природы. С.Я. Маршак Гроза днём, В лесу над росистой поляной Моделирование алгоритмов вейвлет-преобразования. Вейвлет-фильтры и их характеристики

Моделирование алгоритмов вейвлет-преобразования. Вейвлет-фильтры и их характеристики Наряд для семейного обеда. (Технология, 6 класс)

Наряд для семейного обеда. (Технология, 6 класс) My idol - hockey club AK BARS

My idol - hockey club AK BARS Транспорт и его виды

Транспорт и его виды Приложение 1 к постановлению Правительства Республики Казахстан

Приложение 1 к постановлению Правительства Республики Казахстан Физиологическая желтуха новорожденных

Физиологическая желтуха новорожденных Интегрированное занятие: Как называют Деда Мороза в разных странах мира? Вторая младшая группа. Воспитатель: Котюжанская Ольга Игоревна.

Интегрированное занятие: Как называют Деда Мороза в разных странах мира? Вторая младшая группа. Воспитатель: Котюжанская Ольга Игоревна. Принципы этиопатогенетической терапии фарингитов

Принципы этиопатогенетической терапии фарингитов